Jag äger aktier i bolaget. Det är mitt senaste tillskott, som jag bestämde mig för då bolaget är billigt som tåget, åtminstone sett till nyckeltalen. Titta på dessa nyckeltal beräknade utifrån bokslutet för 2018:

P/E 7,8

EV/EBITDA 6,2

Direktavkastning 4,2 %

Soliditet 63,4 %

Avkastning på eget kapital 21 %

Man bör förstås komma ihåg att det finns orsaker till den låga värderingen: bolaget är illikvidt och litet, konkurrensfördelen är tveksam, och verksamheten i Ryssland ökar valuta-, marknads- och politisk risk.

Trots dessa faktorer köpte jag bolaget då jag ser tillväxtpotential. I mitt eget scenario köpte jag måttlig tillväxt, stabil och växande direktavkastning samt potentialen på den ryska marknaden med en mycket liten risk.

Vad har andra forumanvändare för tankar? När tar Inderes upp bevakning? (Det vill säga, den egentliga frågan är när YE lättar på plånboken och köper bevakning?)

{“content”:“Jag fortsätter min monolog: självförsörjningsgraden och avkastningen på eget kapital är höga. Detta indikerar någon form av konkurrensfördel. Företaget fungerar som återförsäljare av elektroniska komponenter till företagskunder i Finland, Baltikum och Ryssland, så varumärkesvärdet är förmodligen på plats. Även de redan etablerade kundrelationerna och leveranssäkerheten är förmodligen trumfkort, särskilt i Ryssland.\n\nFöretaget växer också, både organiskt och genom företagsköp. Kassan har också utrymme för ytterligare förvärv.\n\nJag följer med intresse. Nästa vecka kommer Q1-rapporten, varefter jag måste göra ytterligare köp om aktien verkar billig även baserat på de nya siffrorna.\n\nI ett så litet, finskspråkigt och dåligt investerarkommunikerande företag har en Warren Buffett i sitt eget liv, som gräver igenom företagets bokslut, möjlighet att hitta den berömda hundralappen som ligger på marken.”}

Nu lever vi med Presto, som är majoritetsägare i företaget. Det är inte nödvändigtvis dåligt alls. Företagets latenta potential kan komma fram bättre med denna ägare. Vem vet.

Likviditeten förbättrades nog inte, eftersom småägarna behöll drygt 20% av aktierna. Jag anser det sannolikt att företaget i framtiden kommer att göra företagsköp med aktier som betalningsmedel. För detta skulle dess kurs behöva stiga, så kanske detta också hamnar under Inderes bevakning. Ytterligare information i ett sådant företag är dock ägnad att höja kursen.

De första sex månaderna gick utmärkt för företaget! EPS 0,43 euro, soliditeten är tryggt över 60%. Avkastningen på eget kapital och sysselsatt kapital närmade sig redan 20%. Eget kapital per aktie var 5,41 euro i slutet av Q2. Företaget är därmed inte dyrt under nio euro. Tvärtom ser jag risk/avkastningsförhållandet som utomordentligt attraktivt.

Bedömningen är att året kommer att gå lika bra som 2018 och det kommer verkligen att uppnås. En osäkerhetsfaktor är Brexit: när det genomförs kommer resultatet att sjunka. Dessutom är det intressant att se hur den nya ägaren kommer att påverka verksamheten.

Företagets utdelning kommer troligen att höjas nästa vår. Förra årets utdelning var 0,33 €, så man kan förvänta sig en utdelning på 0,35–0,4 € nästa vår. Med denna aktie kan man alltså få en direktavkastning på cirka 3,5 %. Detta är en ganska rimlig ersättning för att aktiens likviditet är, ärligt talat, usel. Denna bör alltså inte läggas i en kort tradeportfölj!

E. måste också tillägga att en stigande ROE värmer hjärtat. Ett kvalitetsbolag når över 20 % och detta bolag bör nå dit under 2019, om ingen total nedgång inträffar

Yleiselektroniikka Oyj (“Yleiselektroniikka”) har idag tecknat ett avtal enligt vilket bolaget förvärvar hela aktiekapitalet i Machinery Group Oy (“Machinery”) från Yleiselektroniikkas största aktieägare, Preato Capital AB (“Preato Capital”), och andra aktieägare i Machinery, för en kontant ersättning om 18,750 miljoner euro. Genomförandet av förvärvet är villkorat av godkännande från Yleiselektroniikkas extra bolagsstämma. Yleiselektroniikkas styrelse kommer att kalla till en extra bolagsstämma den 2 mars 2020, som kommer att besluta om godkännande av förvärvet samt om utökning av Yleiselektroniikkas bolagsordnings verksamhetsområde.

Företaget har för övrigt ett ovanligt tråkigt namn och verksamhetsområde. Borde man köpa den bara därför, ofta kan det finnas dolt värde i sådana speciellt om det är en lite mindre kiosk

Jag följer inte företaget, men Juipens senaste inlägg väckte mitt intresse för vad denna situation handlar om. Kan @Joonas_Korkiakoski eller någon annan som vet mer förklara?

Machinery är ett företag som grundades redan 1911 och har en lång operativ historia. Det är specialiserat på leveranser av komponenter, arbetsmaskiner och utrustning för grund- och byggnadsindustrin samt service- och reservdelstjänster. Under de senaste åren har företaget vuxit både organiskt och genom företagsköp som stärker dess huvudmannaportfölj och därmed expanderar till nya produktområden (t.ex. Tornokone-arrangemanget i juni 2019). Machinerys rörelsevinstmarginal har de senaste åren legat på en god nivå på cirka 6 % i förhållande till branschens intjäningslogik, trots goodwillavskrivningar från genomförda företagsköp och de marginaltryck de orsakat (företaget har följt FAS-standarden, där goodwill avskrivs på högst tio år). År 2019 var Machinerys omsättning 52 MEUR och rörelsevinstmarginalen, omräknad till IFRS-standarden, 7,4 %.

Yleiselektroniikkas ägarstruktur reformerades helt under 2019 när investeringsbolaget Preato Capital blev ny huvudägare. Preato Capital är ett personägt investeringsbolag vars mål är att äga portföljbolag långsiktigt och kontinuerligt utveckla deras operativa verksamhet. Med den nya ägaren blev koncernens strategi och mål tydligt mer tillväxtinriktade. Det första steget på den nya strategins väg togs i februari 2020, då företaget meddelade att det hade förvärvat hela aktiekapitalet i Machinery. Vi har behandlat företagets förvärvsdrivna tillväxtstrategi utförligt i vår initiella analysrapport som publicerades förra veckan (länk till rapporten: Teknistä tukkukauppaa ja yritysjärjestelyjä - Inderes). I korthet strävar företaget genom företagsarrangemang efter att både stärka sina nuvarande verksamheter (YE och Machinery) genom att genomföra stödjande arrangemang (t.ex. små bolt-on-transaktioner) och att bredda sin verksamhetshorisont utanför nuvarande verksamheter och därmed till nya tillväxtplattformar. I stort sett profilerar sig företaget enligt vår mening som en industriell ägare vars affärsverksamhetsportfölj är diversifierad och består av företag vars verksamheter är förutsägbara, kapitalmässigt lätta och som opererar med minst rimlig lönsamhet. Självklart ligger fokus i den långsiktiga värdeskapelsen också på att utveckla den operativa verksamheten i företagen i portföljen.

Du har helt rätt i att om man bara tittar på det rena goodwillvärdet och dess andel av eget kapital kan man uppleva en viss oro. När man granskar goodwill, vare sig det är från en absolut eller relativ vinkel, anser jag att det är mycket viktigt att försöka förstå helhetsbilden samt risken för nedskrivning av goodwill och på så sätt se bortom bara en balanspost. Helhetsbilden och risken för nedskrivning av goodwill bör enligt min mening övervägas utifrån två fasta punkter: 1) vilken typ av operativ verksamhet som är kopplad till goodwill och i vilket skick den befinner sig (dvs. konkursrisk och hotet om en fullständig nedskrivning av goodwill) och 2) hur mycket som har betalats för denna verksamhet (dvs. risken för att intjäningsförmågan försämras).

Jag berörde delvis den första fasta punkten i mitt tidigare meddelande, men en kort repetition är som bekant modern till kunskap. Machinery har alltså en lång historia, en god lönsamhetsnivå som stöds av en stark huvudmannaportfölj (med Sany-grävmaskiner och hjullastare som senaste representation: Machinery Oy on uusi Sany kaivinkoneiden edustaja Suomessa - Machinery) och en kostnadseffektiv affärsmodell, samt ett starkt kassaflöde och en hög kapitalavkastning på grund av verksamhetens kapitalmässigt lätta karaktär. Under normala driftsförhållanden är verksamheten också ganska förutsägbar. Sammantaget är Machinery i mycket gott skick. Följaktligen är även konkursrisken och därmed hotet om en total nedskrivning av goodwill mycket minimalt.

Förvärvspriset motsvarade, IFRS-konverterat, cirka 4x EV/EBITDA och cirka 5x EV/EBIT. Omvänt betalar Machinery sig alltså tillbaka på förra årets rörelseresultat före avskrivningar på cirka fyra år och på rörelseresultatnivå på cirka fem år. Dessutom, med tanke på att förra årets resultatnivå ger en rimlig indikation även på en mer långsiktigt hållbar nivå, kan förvärvspriset inte på något sätt kritiseras för att vara dyrt. Därmed har inte heller goodwill blåsts upp med luft i avsaknad av massiva förväntningar på resultatökning. Därför, även när man betraktar det ur den andra fasta punktens perspektiv, anser jag inte att risken för en delvis nedskrivning av goodwill blir väsentlig, med beaktande av de ovan nämnda faktorerna och Machinerys viktigaste konkurrensfördelar.

Varför, förresten, riktas inte entusiasm mot det här företaget på forumet, åtminstone inte i den här tråden?

Den tysta smygarens kursutveckling slår verkligen många andra. Vad är grejen? Uppgången började först i november, kanske det förklarar det. Har bekvämt fördubblat sin kurs snart under innevarande månad

Det här är en av de där som åker under radarn, eller snarare glider. Jag har läst mitt eget förslag om “mer dipp” minst tre gånger och konstaterat att 14 euro var länge, men att det nog inte kommer tillbaka.

I förra veckans nyhetsöversikt i facktidskriften fanns en liten bit om Machinery och företagets nya SANY-representation. Hela nyhetsöversikten kan ses här: https://www.youtube.com/watch?v=dYqS-UTjfN8&feature=youtu.be. Machinery-delen börjar vid cirka 2:30.

Machinerys egna webbplats publicerar också regelbundet intressanta inlägg om företaget självt/kunderna, och dessa är definitivt värda att läsa. Den senaste publikationen finns att läsa här: Suomalainen raskas levytyö on selvinnyt haasteista ennenkin — salaisuus on muuntautumiskyky ja osaaminen - Machinery. Dessa ger en fin konkret känsla för allt som Machinery gör utöver den faktiska försäljningen av utrustning och komponenter. Samtidigt får man också en liten inblick i bredden av kundbranscher och deras verksamhetsdynamik.

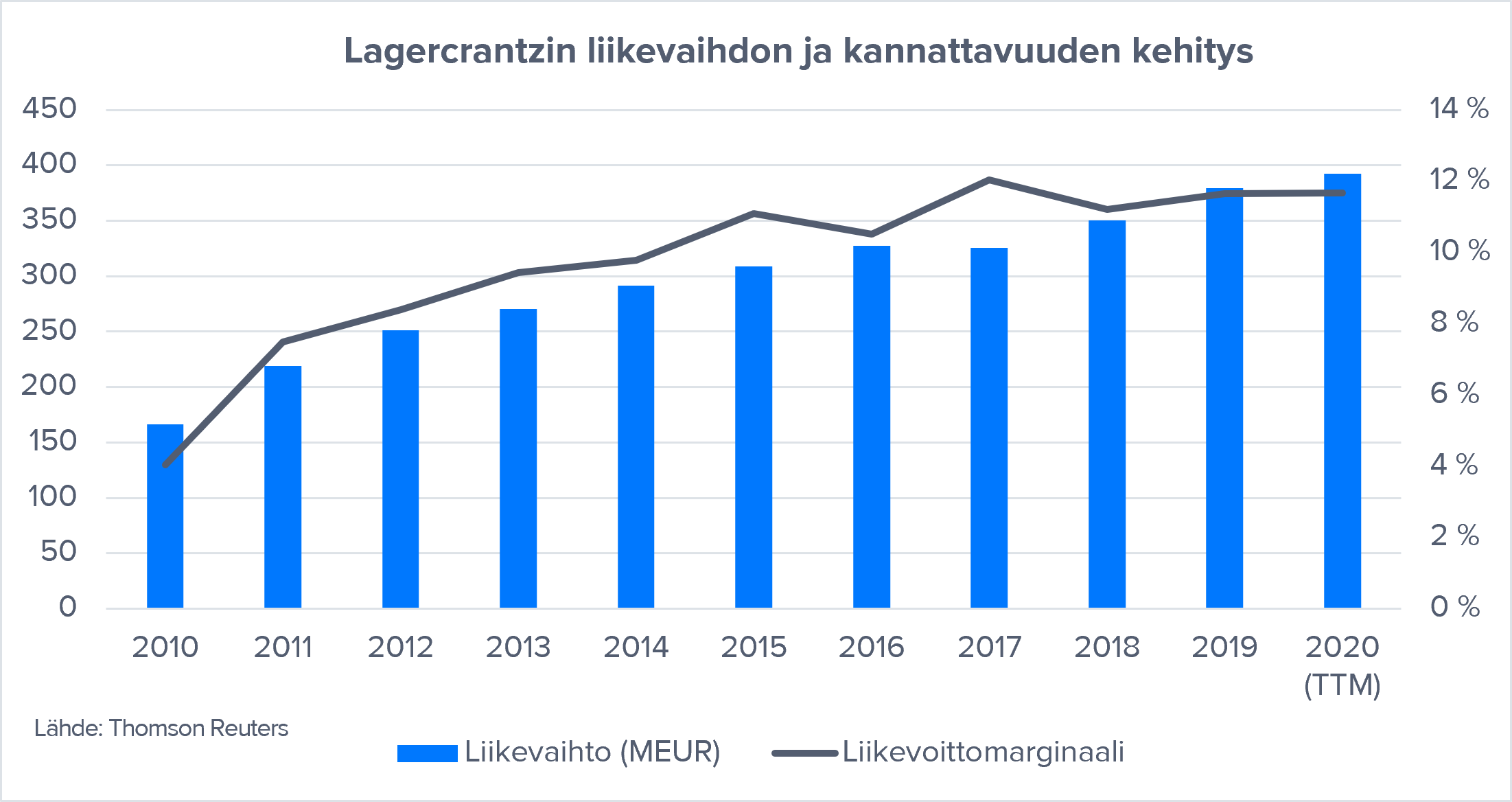

Yleiselektroniikkas svenska jämförelsebolag Lagercrantz Group meddelade idag att de har förvärvat norska VP Metall AS. Enligt Lagercrantz är VP Metall marknadsledande inom elkontakter lämpliga för högspänningsapplikationer. VP Metalls verksamhet verkar vara mycket stabil, då omsättningen enligt Orbis-databasen har legat runt 4 MEUR under åren 2015-2019, med undantag för små toppar. Som en nischaktör har lönsamheten varit utmärkt och avkastningen på sysselsatt kapital i genomsnitt över 45 %.

Lagercrantz är i sin enklaste form en industriell ägare av företag inom nischsegment som innehar ledande positioner. Detta gör företagsförvärv till en central del av Lagercrantz DNA, och de har genomfört över 40 sådana sedan 2010. Koncernen har också varit aktiv i Finland, och Lagercrantz skulle åtminstone på något plan kunna tänkas konkurrera med Yleiselektroniikka om förvärvsobjekt. Totalt har Lagercrantz över 50 företag i sin portfölj. Företagen nedan är huvudsakligen aktörer inom elektronikindustrin och dess olika delar av värdekedjan. Det inkluderar både tillverkande företag och grossister. Grovt räknat kommer cirka 50 % av koncernens omsättning från grosshandel och 50 % från tillverkning. De senaste åren har koncernen dock gradvis flyttat fokus mot tillverkning. Detta har också synts i bruttomarginalens utveckling.

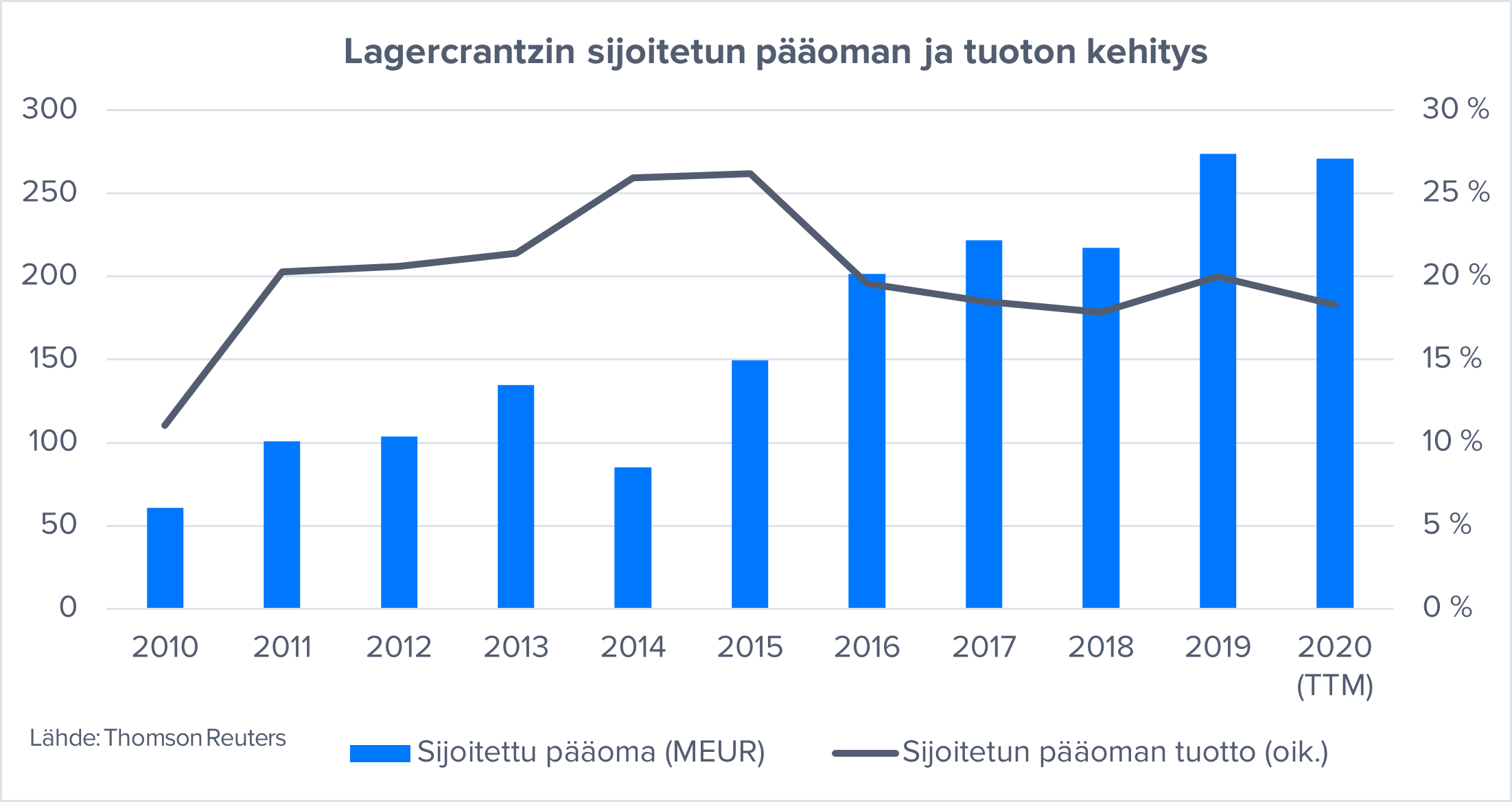

Liksom Yleiselektroniikka ger även Lagercrantz sina dotterbolag helt oberoende tyglar. I enlighet med detta styrs inte operativa beslut från koncernnivå. Företagsförvärv syftar inte heller till att hitta betydande operativa synergier, utan det förvärvade objektet måste redan vara i gott skick både ekonomiskt och i termer av marknadsposition. I tillväxtstrategin har förstås även organiska framgångar sin plats. De finansiella målen är minst 15 % årlig resultatstillväxt och över 25 % avkastning på eget kapital. De minst sagt ambitiösa målen har också infriats, då den operativa resultatstillväxten under åren 2010-2020 (TTM) i genomsnitt har varit 22 % och den justerade avkastningen på eget kapital 23 %. Inom företagsförvärv är målet att genomföra 3-5 transaktioner årligen. Det är självklart att den ovan nämnda operativa utvecklingen också har lett till en massiv mängd skapat ägarvärde.

Också från en annan svensk jämförelsegrupp kom en liten förvärvsnyhet idag. Den här gången var det Lifco som meddelade att de köpt svenska Sendoline. Sendoline är en nischproducent specialiserad på tandvårdsprodukter och har de senaste åren haft en omsättning på omkring 4 MEUR. Enligt Orbis-databasen har de senaste två åren varit något magra när det gäller lönsamhet, men under 2015 och 2016 hade företaget en rejäl nettomarginal på 14 %.

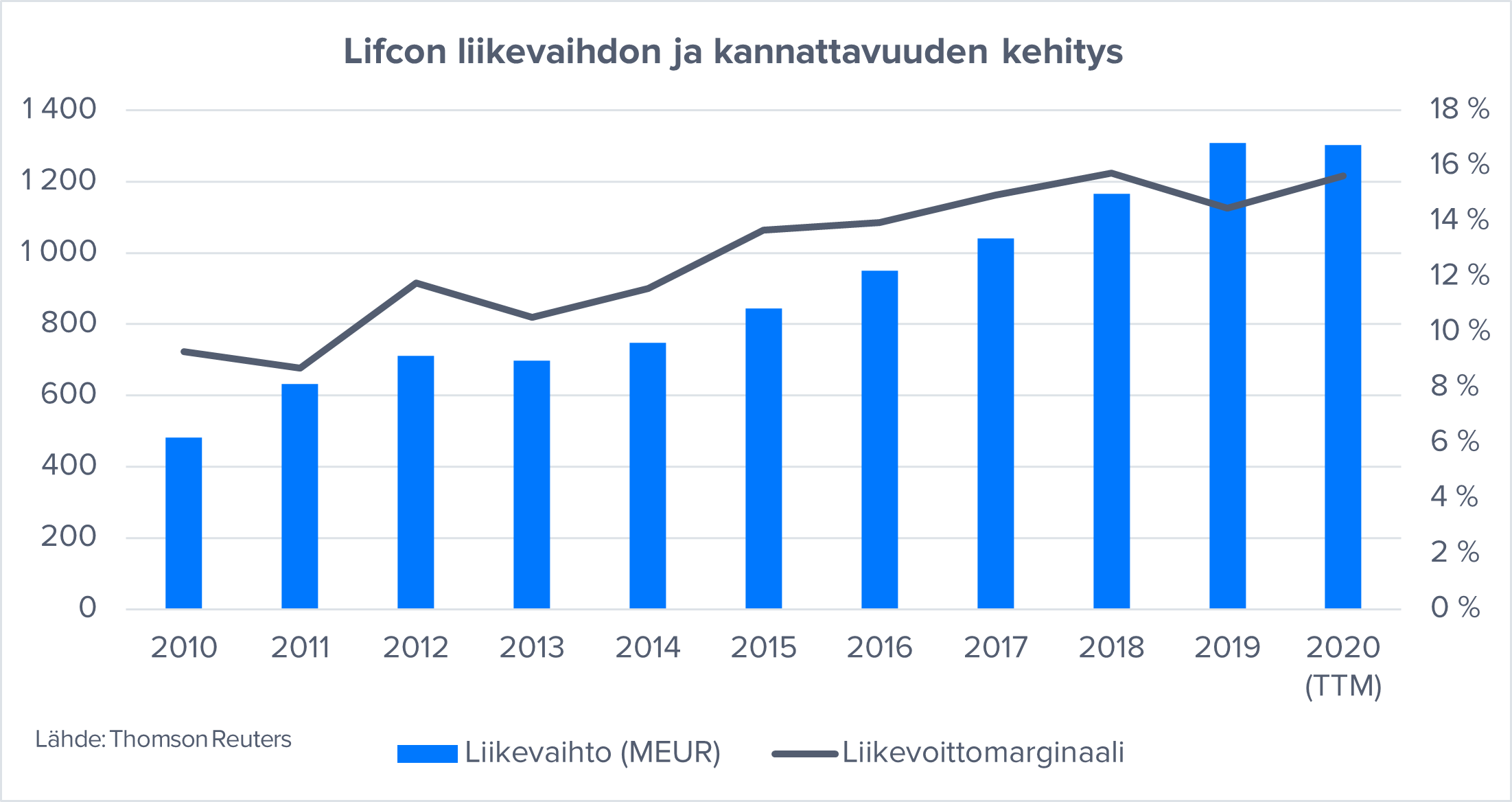

Lifco är i sin tur ett företag som fungerar med en mycket liknande grundstruktur som Lagercrantz (dvs. en industriell ägare till ledande aktörer inom nischområden). Enligt egna ord strävar Lifco efter att vara en trygg hamn för små och medelstora företag. Företagsförvärv är alltså kärnan i deras verksamhetsmodell. Dessa har också genomförts i en rask takt, med 11 affärer bara under det senaste året. Totalt har Lifco över 160 företag i sin portfölj.

Lifco styr sin verksamhet genom tre affärsområden: Dental (som namnet antyder, tillverkare och distributörer specialiserade på tandvård), Demolition & Tools (aktörer specialiserade på service av tung utrustning som kranar och grävmaskiner) och Systems Solutions (aktörer som erbjuder olika industriella lösningar, såsom kontraktstillverkare). Det finns alltså vissa likheter mellan Lifcos och Yleiselektroniikkas affärsverksamheter (bl.a. närvaro i byggindustrins värdekedja). Företagens geografiska fotfästen ser dock fortfarande ganska olika ut (Lifcos företag är högst indirekt verksamma i Finland, medan Finland är Yleiselektroniikka-koncernens huvudmarknad), och bland företagen under Lifco finns inga aktörer som kämpar på exakt samma fronter som Yleiselektroniikkas motsvarigheter. Konkurrens kan naturligtvis förekomma, åtminstone i viss mån, på nivån av potentiella förvärvsobjekt trots skillnaderna i koncernernas struktur och prioriteringar.

I ett nötskal är Lifcos förvärvsstrategi rörande enkel. Lifco strävar efter att vara en långsiktig ägare till aktörer som har god lönsamhet, låg teknisk risk och sunda positioner i värdekedjan. Företaget ger också de förvärvade bolagen frihet till självständigt beslutsfattande och betonar vikten av en entreprenöriell kultur. Inte heller i Lifcos modell strävar man efter att skapa värde genom operativ synergier som ser attraktiva ut på pappret. Ett konkret exempel på detta är att Lifco aldrig har flyttat något av de förvärvade bolagens kontor under sin historia.

Lifcos främsta ekonomiska mål är att uppnå en hållbar resultatökning. I företagets terminologi innebär detta att den operativa resultatökningen organiskt överstiger BNP-tillväxten på målmarknaden. Utöver detta kommer sedan företagsförvärven. Balansräkningsmässigt strävar företaget efter att hålla nettoskulden/EBITDA i intervallet 2-3x. Detta ligger på samma nivå som det komfortområde vi uppskattat för Yleiselektroniikka. Under åren 2010-2020 (TTM) har Lifcos prestation varit av hög kvalitet, vilket bevisas av en årlig tillväxt på 10 % i omsättningen och 16 % i rörelseresultatet. De ekonomiska målen har alltså i detta ljus uppnåtts minst sagt imponerande.

Lagercrantz meddelade i förmiddags att de förvärvat finska Oy Esari Ab. Esari är Finlands ledande leverantör av utrustningsskydd. Majoriteten av bolagets kunder är teleoperatörer, men man har även kunder inom energibranschen. Under 2019 omsatte Esari cirka 5,2 MEUR och gjorde en rörelsevinst på 0,4 MEUR.

I Lagercrantz struktur hamnar Esari under affärsenheten Mechatronics och kompletterar där det befintliga utbudet från Elkapsling (förvärvat 2012). Esari-transaktionen var den tredje för Lagercrantz under det gångna året och den 56:e i koncernens historia.

Vi fick även Yleiselektroniikka med i arrangemangen före jul, när bolaget igår meddelade att de expanderar till Sverige. Mer detaljerade kommentarer finns här:

I den omfattande rapporten som publicerades i april försökte vi visualisera hur vi själva ser på Yleiselektroniikkas förvärvsstrategi. Spelplanen är mycket tydlig och arrangemangen som genomförts under det gångna året bevisar enligt vår mening att bolaget också målmedvetet genomför dessa planer.