Utländska serie förvärvare

Länge har det önskats en egen tråd för svenska serie förvärvare, så jag bestämde mig för att öppna en ny tråd, även om jag själv inte vet mycket om dem. Dessa företag har diskuterats på detta Forum i minst ett par år och tråden har varit på gång i knappt en månad, så jag tänkte öppna spelet. Verneri (eller Johannes/analytikerna) kan vid behov korrigera mitt startinlägg eller lägga till sina egna insikter efter mitt startinlägg.

@TheTurunen sa, varför begränsa sig till bara svenska företag, så jag ändrade rubriken och texten i startinlägget lite, varför begränsa i onödan? Så i den här tråden kan man prata om serie förvärvare från Sverige eller andra länder.

Serie förvärvare:

Ett företag som allokerar en stor del av sitt kapital till företagsförvärv och på så sätt strävar efter att skapa värde. Ordet compounder beskriver nog en serie förvärvare ganska väl; i börsspråk avses ett företag med hög avkastning på investerat kapital, som strävar efter att hitta nya lönsamma företag som genererar kassaflöde. På detta sätt skapar företaget en ränta på ränta-effekt.

Nedan finns olika svenska serie förvärvare:

Indutrade

En stor serie förvärvare, har ökat omsättningen med 9 procent i 12 år i rad, omsättning över 2 miljarder och avkastning på investerat kapital 20 procent.

Lifco

Omsättning 1,8 miljarder och under elva år har den operativa resultatökningen varit 21 procent.

Addtech

Omsättning långt över en miljard, operativ resultatökning de senaste åren i genomsnitt över 10 procent.

Lagercrantz

Omsättning cirka 0,5 miljarder, operativ resultatökning de senaste åren i genomsnitt över 10 procent.

Fasadgruppen

Är en relativt ny notering, cirka 20 företagsförvärv under 2021 och samma år en omsättning på cirka 300 miljoner.

I detta avsnitt av Inderespodden pratas det väldigt utförligt om serie förvärvare och där pratas det bland annat om svenska företag.

Joonas har även nämnt Lagercrantz på Forumet:

Han har också skrivit om Lifco:

På samma sätt även om Indutrade:

Om man generellt vill förstå serie förvärvare, så finns det i Boreo-tråden även information om andra serie förvärvare än Boreo själv. Sedan kan det vara värt att kolla in till exempel Boreos omfattande rapport, som är tillgänglig för alla att läsa.

Jag är ledsen att startinlägget inte är bättre än så här, men jag tänkte starta diskussionen redan nu innan sommaren kommer, eftersom Forumet alltid tystnar då.

Denna tråd kommer säkert att bli av hög kvalitet, så starta diskussionerna om svenska serie förvärvare, tack!

![]()

EDIT:

Jag ändrade rubriken och texten lite, för varför begränsa? ![]()

EDIT:2

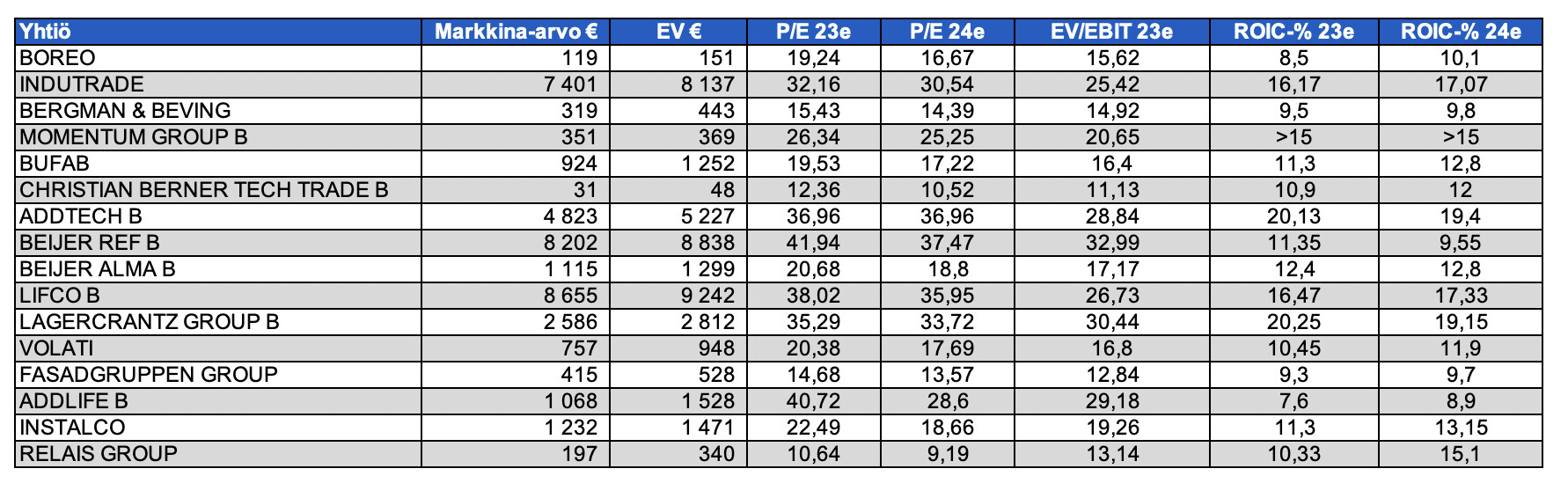

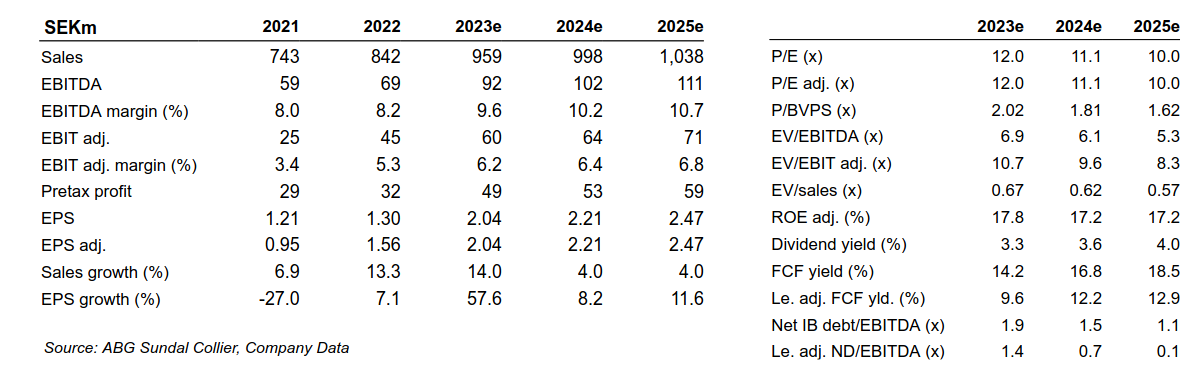

@Eemeli_Oikarainen har gjort en fin jämförelsetabell över serie förvärvare. ![]()