Nu när vi fick @Olli_Koponen:s färska bolagsuppdatering om Wulff och bolaget är enligt mig i en intressant situation, låt oss öppna en egen tråd.

Här är den senaste uppdateringen för intresserade, och jag tänker inte referera den mer än så.

Som en sidonotis kan nämnas att jag själv fick Wulff i portföljen och under uppsikt då det fanns en intressant setup. Även om jag lättade lite på min tradingposition i fredags, tog jag redan i morse tillbaka en del, nu när marknaden också börjar vakna till liv.

Även om värderingen nu sakta börjar korrigeras, var marknaden överraskande länge försiktig med bolaget och är säkert det fortfarande.

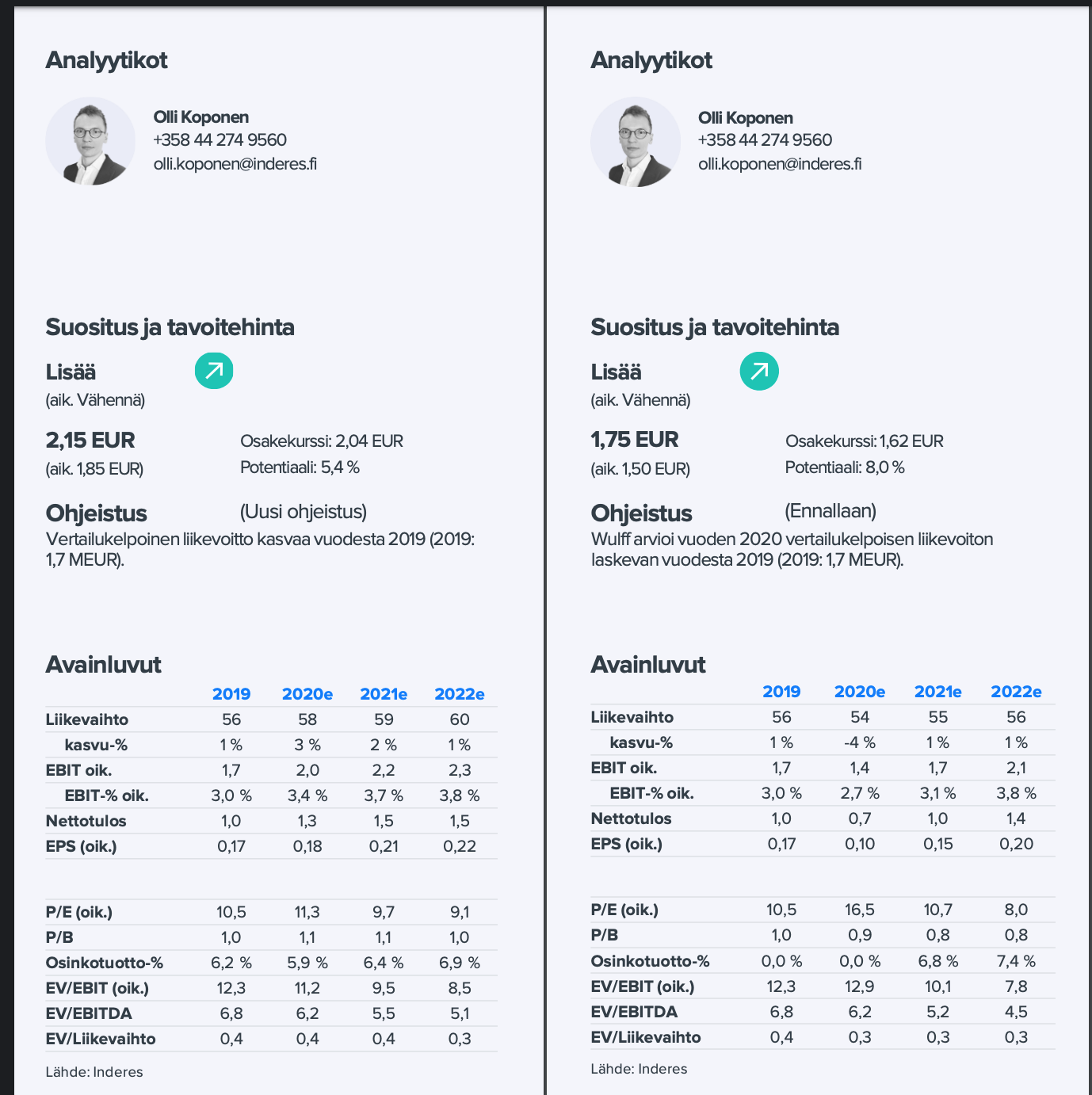

Jag använde Inderes optimistiska och pessimistiska syn som referens när jag bedömde Wulff och försökte bilda min egen uppfattning utifrån detta. Jag lägger nu in den senaste synen och den som fanns före corona i februari. Och som synes har prognoserna med rätta sänkts, men å andra sidan finns här också potentialen om bolaget överträffar prognoserna. Jag anser detta vara fullt möjligt, särskilt för nästa år, men jag är försiktigt optimistisk även för år 2020.

Den absolut mest intressanta delen i bolaget är hygienprodukter. Det finns ingen information om hur den ökade försäljningen av dessa påverkar resultatet. Under det första kvartalet sågs redan en liten förbättring av marginalerna, och jag hoppas att denna trend fortsätter.

Jag tror också att försäljningen av produkterna underlättas av något som man nog kan kalla en konkurrensfördel för Wulffs del.

När man går igenom bolagets material framkommer på många ställen långa kund- och personalrelationer. En del av Wulffs kunder har varit med i årtionden. Jag tänker att corona och den ökade efterfrågan på hygienprodukter kom som en överraskning för många företag, och då kan man använda en bekant leverantör.

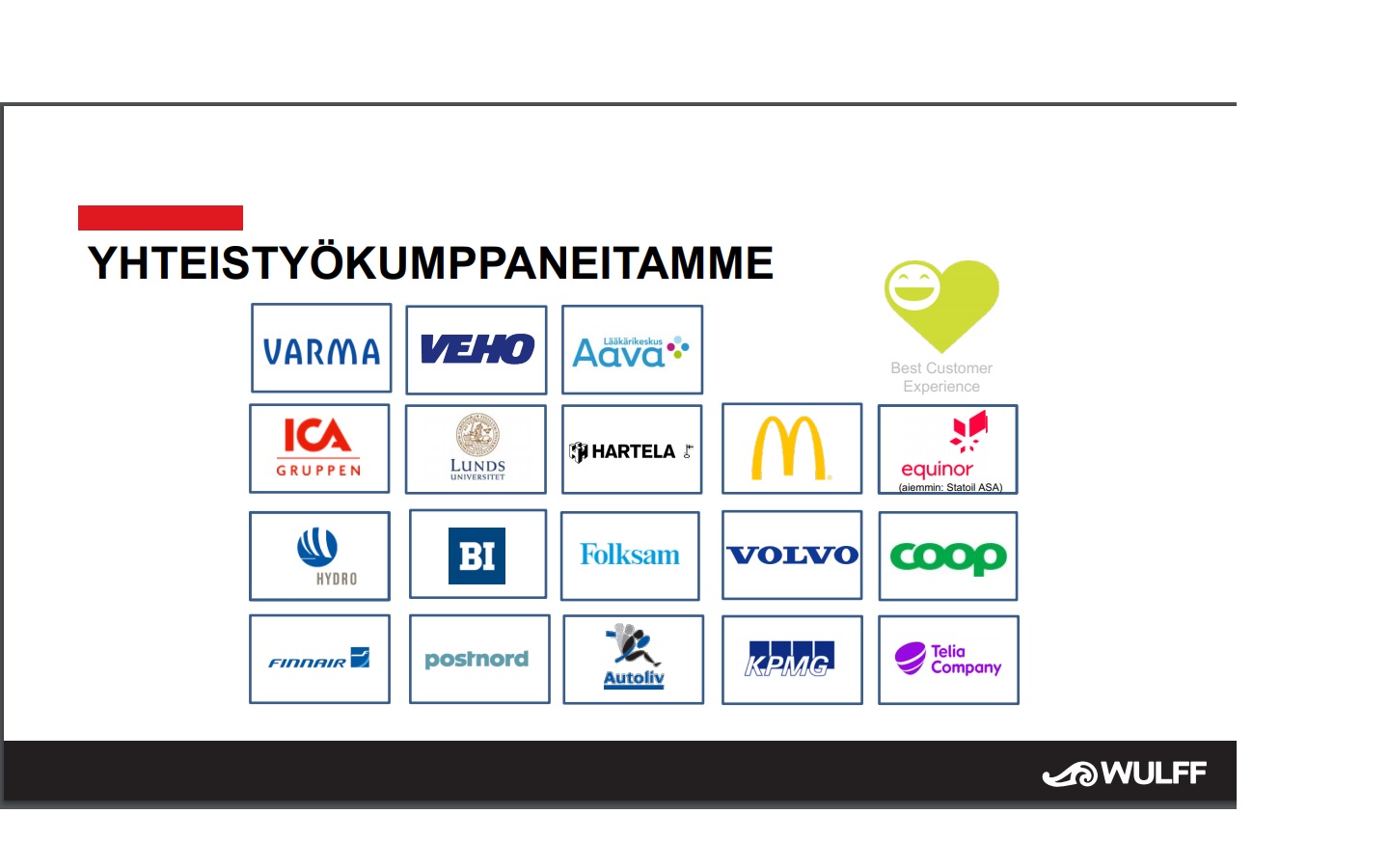

I bolagsstämmomaterialet finns ett litet urval av Wulffs samarbetspartners. Naturligtvis är detta spjutspetsen, och berättelsen avslöjar inte vilken typ av servicepaket man är involverad i. I vilket fall som helst ser man att kundkretsen är relativt bred. Åtminstone hade jag själv uppfattningen att bolaget främst betjänar små och medelstora företag (SMF).

https://www.wulff.fi/tiedote/tomi-hilvo-wulff-entren-toimitusjohtajaksi/

Pol. mag. Tomi Hilvo, 50, har utnämnts till verkställande direktör för Wulff Entre och medlem i Wulff-koncernens ledningsgrupp från och med den 3 augusti 2020. Han kommer till Wulff från Dingle Oy, ett företag specialiserat på digital marknadsföring, där han var VD. På Wulff kommer Hilvo att leda och skapa tillväxt samt innovera inom mäss- och evenemangstjänstesektorn. Hilvo har en mångsidig internationell karriär och arbetade före Dingle som VD för BtoB-evenemangskonceptföretaget Management Events Oy 2007-2014. Under hans ledning växte Management Events snabbt i Europa och Asien.

Elina Pienimäki, VD för Wulff-Yhtiöt Oyj: “Wulff Entres strategi syftar till lönsam tillväxt och internationalisering. Jag är glad att vi fick just Tomi Hilvo att leda vår internationella mässverksamhet. Han är en passionerad förnyare som engagerar människor och skapar tillväxt, och som delar Wulffs värderingar. Hilvos internationalisering av det finska servicekonceptet spelade en viktig roll i Management Events starka tillväxt. Han uppnådde tillväxt genom att leda människor och uppmuntra dem att prestera sitt bästa. Hilvos erfarenhet och kompetens kompletterar både vår koncernledningsgrupps expertis och Wulff Entres team av proffs på ett utmärkt sätt.”

Tomi Hilvo: “Restriktionerna på grund av coronaviruset har förändrat människors och företags beteende. Tröskeln för att möta människor på digitala plattformar har sänkts och förtroendet för högkvalitativ interaktion med hjälp av digitala verktyg har ökat betydligt. Samtidigt förstår man ännu bättre det speciella, betydelsefulla och värdefulla med att träffas ansikte mot ansikte. De bästa aktörerna kommer i framtiden att erbjuda sina kunder både fysiska möten med högst värde och olika innovativa hybridlösningar, och sådana utvecklar vi också. Wulff Entres team är ett entusiastiskt och idérikt team av toppproffs. När det finns en stark vilja att lyckas och betjäna kunder, är det möjligt att växa och skapa nytt även under utmanande förhållanden. Det är fantastiskt att få börja arbeta inom denna bransch, i detta företag och med dessa människor i augusti.”

En intressant utnämning eftersom jag råkade svara på Messukeskus (Mässcentrum) enkät om höstens mässor och corona. I samma enkät frågades det även om virtuella mässor.

Jag är själv lite av den åsikten att det säkert skulle kunna fungera inom vissa områden men absolut inte i alla.

Å andra sidan, var det inte någon som organiserade virtuella bolagsstämmor med stor framgång?

Wulff gör verkligen bra saker. Jag får på något sätt en känsla av att de inte kommer att sitta och beklaga den rådande situationen och vänta på att den ska gå över. Istället anpassar de produktmixarna och börjar eventuellt erbjuda kunderna andra möjligheter inom mässverksamheten än traditionella mässor.

Företag som Wulff har förmodligen alltid något att bevisa för marknaden, och därmed hålls värderingarna nere. Nu har Wulff dock, enligt min mening, en ledning som kanske skulle kunna vända företagets profil även i investerarnas ögon.

Wulff-aktien börjar snart vara på köpnivåer igen En gång i tiden köpte jag den för 1,39 € och utdelningarna har varit helt okej, med en avkastning på trevliga 6 %. Särskilt om de gör ett strategiskt drag nästa vår och betalar en utdelning på 0,130 euro för år 2020, då detta år är deras 130-årsjubileum.

Wulffs största ägare, inga större förändringar. Anmärkningsvärt är kanske att Varma lämnade en pott på ca 67 000 till sig själv. Min egen bedömning av Varmas försäljningar är att ledningen visste om dem och kanske var redo att köpa hela potten vid behov. Wulffs free flow av aktier är dock så litet att det är svårt att få ut en så stor mängd på marknaden. Varma är också en kund till Wulff, så det är bra om de också fortsätter att vara ägare.

För närvarande har priset legat runt 1,5 euro och jag har alltid ökat lite vid dippar. Q2 kommer utan tvekan att vara svagt när det gäller mässor, men det borde inte överraska någon. Jag förväntar mig mer om marginalerna har förbättrats tack vare hygienprodukter och hur man generellt har lyckats möta efterfrågan. Eller snarare hur man har lyckats sälja produkter till befintliga kunder.

Även när det gäller mässorna kan vi se olika variationer inför hösten. Åtminstone från kommentarerna från den nya chefen för mässavdelningen kunde man ana att Wulff skulle ha beredskap även för dem. Här är en möjlig merförsäljning som är bra för ägaren, vilket åtminstone tidigare har förbättrat marginalen.

Wulff har tydligen även utvidgat till livsmedelsprodukter. Drycker och bars m.m. har funnits tillgängliga tidigare. Börjar verkligen bli en ordentlig diversehandel

En sådan utveckling förväntade jag mig dock lite när Lauri Sipponen började i styrelsen.

EDIT: Lite irriterande att jag inte hann få in den i portföljen. Den här var faktiskt redan på min bevakningslista, men eftersom jag redan har 100% investerat i aktier hade jag behövt sälja något för att få in den.

@SijoitusSeppo Wulff har redan släppt en positiv vinstvarning. Fantastiskt resultat från Wulff! Jag hade lite förväntningar på en positiv vinstvarning men var osäker på hur Q4-mässorna skulle påverka. Det var verkligen en stor överraskning att de kunde släppa en positiv vinstvarning redan nu när en relativt stor del av verksamheten, det vill säga mässorna, i princip står stilla.

Här är lite tankar om hygienprodukter och Wulff som säljare av dem. Jag kopierade detta från öppningen av tråden

Företaget har tydligen verkligen lyckats sälja hygienprodukter tack vare långvariga kundrelationer, och i övrigt har Wulff, vad jag har följt, reagerat mycket bra på efterfrågan. Om det är varmt säljs fläktar, om det är bärplockningstid säljs hinkar etc.

Det ska bli intressant att se hur det fortsätter. Efterfrågan på hygienprodukter kommer knappast att minska så länge det finns corona. Mässorna kommer säkert att starta upp gradvis med vissa restriktioner. Om Wulff fortsätter på samma sätt får vi bra stöd för nästa år.

Jag lade till lite Wulff @1,82.

Företaget har två viktiga kvartal gällande mässor, Q2 och Q4. Nu gavs en positiv vinstprognos trots att Q2 i praktiken är förlorat och Q4 är förknippat med betydande osäkerhet.

Med andra ord måste företaget ha en mycket god överblick efter H1 över hur hygienprodukter säljs/vilka avtal som har ingåtts.

Detsamma kan säkert sägas om ett annat hot som lyfts fram gällande Wulff, nämligen distansarbete.

Själv tror jag inte att detta är ett så stort hot mot Wulff som man kanske tror. För det första är avtalen i genomsnitt 3 år långa. Även om distansarbetet säkert ökar, misstänker jag att man även här kommer att märka att arbete på arbetsplatsen har sina fördelar för företaget (gruppdynamik etc.). Och jag tror inte att detta kommer att leda till en speciell kundförlust för Wulff.

Nåväl, men detta är mina egna funderingar med en relativt stor disclaimer. Låt oss vänta på @Olli_Koponen företagsuppdatering.

Jag vet inte om ni hade bokat en intervju med Wulffs VD Elina Pienimäki i samband med resultatpubliceringen, men jag har några frågor (självklart om du själv anser det nödvändigt att ta upp dem).

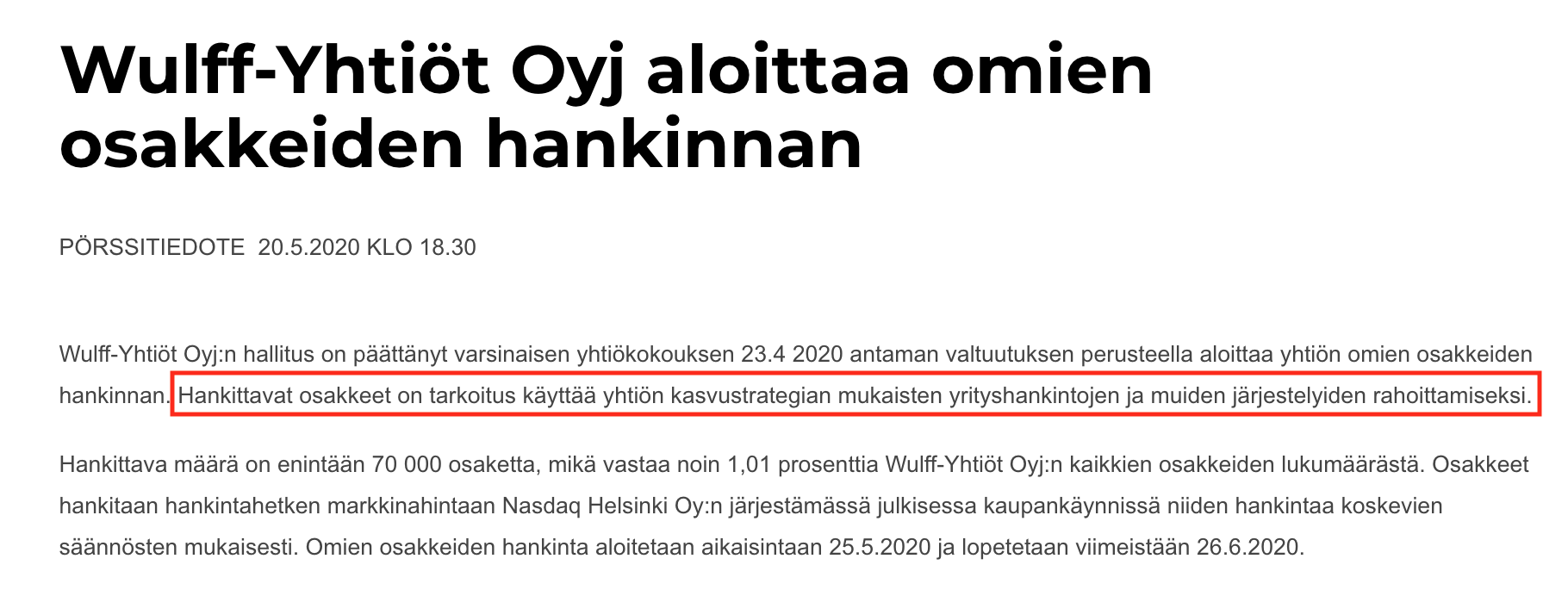

Den första handlar om Wulffs strategi att växa även genom företagsförvärv. Företaget köpte ju egna aktier i våras och i pressmeddelandet fanns också en hänvisning till företagsförvärv.

Min fråga är om Wulff har något företagsförvärv i sikte eller vad som händer på den fronten överhuvudtaget.

Min andra fråga handlar om Wulff Entre.

En ny VD utsågs för Entre och i pressmeddelandet nämndes olika möjligheter att arrangera mässor. I meddelandet talades det om så kallade hybridmodeller och jag förstod att det till exempel kunde handla om virtuella mässor eller liknande (Meddelandet var nog länkat lite längre upp i denna tråd).

Frågan är om det har funnits efterfrågan på detta bland kunderna och vilken roll Wulff skulle ha i konceptet. Självklart är jag också intresserad av hur utsikterna för mässor ser ut överhuvudtaget.

Dessutom en fråga om hygienprodukter. Hur fördelas efterfrågan och hur stor andel kommer från avtalskunder och hur stor andel från andra kunder, till exempel via https://www.wulffinkulma.fi/.

Ingen officiell intervju är överenskommen nu, men jag ska försöka fråga så gott jag kan.

När det gäller företagsförvärv så kommenterar företag sällan innan de inträffar. Dessa söks vanligtvis aktivt, men sällan får man mer ut av detta.

Man letar säkert efter olika implementeringsmodeller för mässor, och med hybrider menas just en kombination av virtuella och traditionella mässor. Dessa är dock mycket beroende av vilken bransch mässorna anordnas för. Något om mässornas utsikter nämns säkert redan i rapporten, men detta är förmodligen det största frågetecknet just nu.

Ja, uppköp kommenteras sällan. Tanken här var att man ibland kan försöka dra slutsatser även om man inte får ett direkt svar

Mässorna är nog den största frågan. Å andra sidan säger det mig något att man i detta skede gav en positiv resultatvarning.

Antingen att man har en ganska god uppfattning om mässorna och/eller att företaget har öppnat en praktiskt taget ny marknad (hygienprodukter), och att årets svaghet i mässorna inte spelar någon större roll.

Jag har själv tänkt att mässorna i år är en bråkdel av det normala, men att hygienprodukterna ger ett bra draghjälp för lönsamheten nästa år, precis som du skrev i den senaste rapporten.

Bolaget utfärdade ju en negativ resultatvarning i mars, och när denna negativa varning inte fullständigt realiserades, var man tvungen att utfärda en positiv varning. Det är möjligt att det starka resultatet överraskade dem själva.

Jag tycker att det var helt tydligt efter Q1 att hygienavdelningen drar och förbättrar lönsamheten. Detta var säkert klart för ledningen att döma av aktieköpen. Min egen tanke varför jag gav mig in i Wulff var att ett nytt marknadssegment praktiskt taget öppnades för företaget. Företaget var också mycket positivt positionerat för situationen när ett behov uppstod bland redan befintliga kunder. Nu har jag dock lämnat Wulff, åtminstone för en stund.

Nu när man tittar närmare på tidslinjen, utfärdades en negativ resultatvarning i slutet av mars och i slutet av april bekräftades de negativa utsikterna i delårsrapporten. Ledningens köp började omedelbart efter delårsrapporten och först när insiderna hade hunnit göra sina köp “märktes” det att prognosen i delårsrapporten var helt fel och en positiv resultatvarning måste utfärdas. Däremellan hann man även starta och avsluta programmet för återköp av egna aktier. Det verkar som ganska typisk korruption som man ibland ser i mindre företag. Om det efter Q1 var tydligt att resultatet skulle bli så starkt, borde en resultatvarning ha utfärdats omedelbart.

Visst har ledningen nästan realtidsinsyn i den förbättrade försäljningen. Insiderinformation borde ju offentliggöras omedelbart utan dröjsmål. Det ser alltid ganska fräckt ut i efterhand.

Själv följde jag ledningens köp och sålde nu utan att närmare analysera saken.

Ja, det är verkligen svårt för en utomstående att bedöma när sikten har varit så god att man vågar uttala sig.

Nu har vi sett många “positiva resultatvarningar” eftersom marknadsmiljön för många företag sågs som mycket mer negativ i mars än den är nu. Jag skulle bli förvånad om samma trend inte fortsätter under denna resultatsäsong.

Jag har just läst Wulffs delårsrapport nästan ord för ord och efter att ha följt företaget under en längre tid vågar jag hålla med dig. För det första offentliggjordes den tidigare Q1-rapporten mitt under den värsta coronakrisen. Då var världsvalutorna ned 30 % och allt verkade kollapsa. Då skrevs det till exempel om mässverksamheten på följande sätt:

”Efterfrågan på Wulff Entres tjänster, som erbjuder avtalsförsäljning, internationell mässplanering och projektledning, har minskat på grund av coronaläget. Mässor har flyttats och ställts in. Detta försvagar Wulff-koncernens jämförbara rörelseresultat under 2020.”

Dessutom hade den betydande MWG-mässan i Barcelona just ställts in. Wulffs aktie var då historiskt sett mycket billig (1,37 euro). Inom koncernen pågick då säkert en stor omvälvning.

”Företaget skaffade nya leverantörer, produkter och sålde hygienprodukter som var lämpliga för exceptionella förhållanden och som kunderna behövde. En betydande del av andra kvartalets omsättning kom från hygienprodukter.”

Att hitta handsprit och masker har, efter att ha läst om de ökända maskaffärerna, säkert inte varit en enkel och säker process. Mitt i denna omvälvning har ledningen köpt historiskt billiga aktier, när Varma har dumpat dem på marknaden.

Dessutom, enligt den senaste delårsrapporten, har företaget sparat 0,7 miljoner euro i personalkostnader (bl.a. på grund av permitteringar). Dessa är också ganska höga siffror när de direkt påverkar nettoresultatet.

Om företaget efter Q1 hade vetat att Q2-resultatet skulle bli så starkt, hade det krävts ganska stora profetiska gåvor inom företaget. Wulffs positiva resultatvarning gjordes samtidigt som alla andra resultatvarningar på Helsingforsbörsen. Förmodligen när Q2-siffrorna kom ut.

Dessutom är det fortfarande inte säkert (även om det är troligt) att Wulffs resultat kommer att överträffa föregående års resultat.