För att vara ett globalt verksamt och för finländska förhållanden stort företag är Huhtamäki ganska osynligt. Livsmedelsförpackningar väcker inte samma intresse som konsumentelektronik, energilösningar eller molntjänster. Huhtamäki rider dock stadigt på megatrendernas vågor.

Även om det blev en liten svacka under 2018 har Huhtamäki gjort bra resultat i redan över tio år. Bolagets siffror även för 2019 var starka: omsättning cirka 3,4 miljarder euro, tillväxt 6 %, EBITDA 13,4 %, rörelsevinst 8,6 %, avkastning på eget kapital 14,8 %.

Utsikterna för det påbörjade året är goda — förutom vad gäller Q1. Coronaviruset har nästan förlamat Huhtamäkis verksamhet i Kina; av bolagets tre fabriker i Kina är endast två igång, och även de med endast cirka 30 % kapacitet. Om coronavirusepidemin inte förvärras ytterligare från detta, stannar den virusorsakade försäljningssvackan enligt min bedömning på årsnivå vid cirka 50 miljoner euro; med andra ord är den negativa påverkan som coronaviruset orsakar kanske drygt en procent av omsättningen.

Huhtamäki skapar sällan större rubriker eller diskussioner på investeringsforum, vilket är synd, då bolaget ändå har vuxit stadigt och lönsamt i åratal. Enligt kalkylatorn på bolagets hemsida har det genererat en genomsnittlig totalavkastning på cirka 14-15 % per år för aktieägarna under de senaste åren.

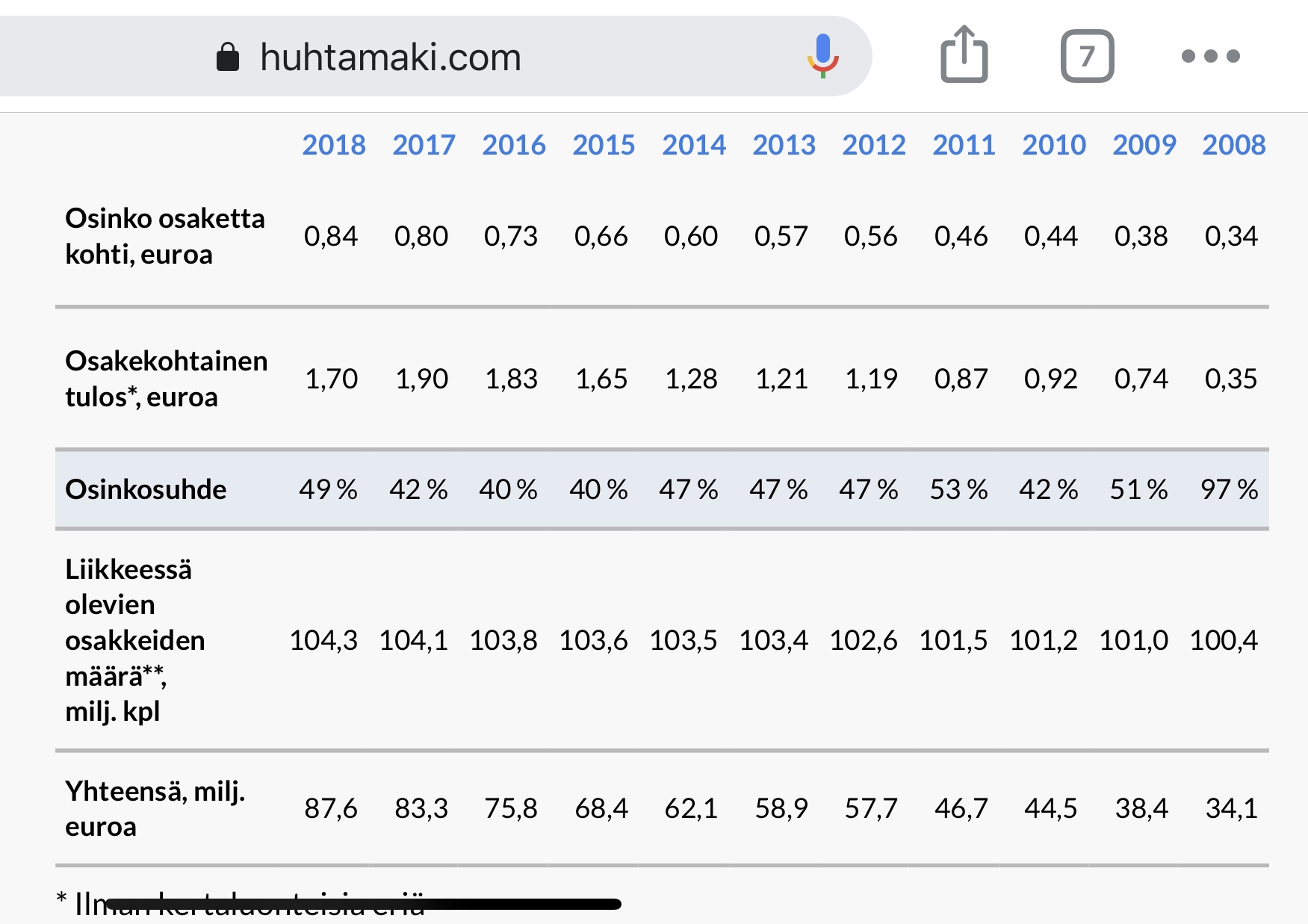

Huhtamäki tillhör även den lilla grupp i Finland som mer eller mindre vet hur man ökar sin utdelning på ett hållbart sätt. Den oavbrutna utdelningshöjningen har nu pågått i elva år, och baserat på utdelningsandelen borde det inte finnas någon risk för att den avbryts. Finlands utdelningsaristokrat.

Uppdateringen är för närvarande under arbete och kommer att finnas tillgänglig i tjänsten ikväll eller imorgon bitti. Det var så mycket att göra förra veckan att detta har dragit ut lite på tiden. Ber om ursäkt.

Nordea förutspår att Huhtamäkis omsättning (–3 %) och rörelsevinst (–6 %) kommer att ta en coronaträff i år på grund av restriktioner för människors rörlighet. Enligt Nordeas bedömning är utdelningen (cirka 3,4 % med nuvarande kurs) inte hotad.

Det är härligt att Huhti inte väcker mycket diskussion. Jag tror personligen att den pågående krisen kommer att öka behovet av förpackningar på lång sikt. Hygienens betydelse inom livsmedel kommer att betonas ännu mer. Till exempel är frukt- och grönsaksdiskar riktiga smittkällor när folk fingrar på varje enskild vara innan de hittar sin egen tomat. Jag tror att just inom frukt- och grönsakssektorn inom livsmedel kommer separat förpackning att öka kraftigt.

Ett praktiskt exempel på ovanstående fenomen. Idag fick jag mina favorittomater från affären igen. Det var för övrigt det sista paketet https://www.nams.fi/sites/default/files/22-edit_web.jpg

“NAMS-tomater plockas och sorteras för hand. Förpackningen är tillverkad av 100 % återvinningsbart material från den finska naturen och skyddar tomaterna från skador och bakterier. När du öppnar asken är dina händer de första som kommer i direkt kontakt med tomaterna.”

Kotipizzas förpackningar tillverkas av danska DS Smith, men avhämtningsmatförsäljning som fenomen är enligt min mening nu i bredare tillväxt. I Finland får restauranger sälja mat att ta med, men måltider inomhus är förbjudna. Liknande bestämmelser används säkert även på andra platser.

Huhtamäkis prognos försvann i coronadimman (börsmeddelande):

Coronaviruspandemin orsakar störningar i Huhtamäkis affärsförutsättningar globalt och efterfrågan på take away-förpackningar har minskat avsevärt. Efter att situationen snabbt försämrats har företaget beslutat att dra tillbaka sin prognos för 2020, publicerad den 13.2.2020. […] Huhtamäki kommer att uppdatera sin prognos när effekterna av förändringarna i affärsmiljön på dess affärsförutsättningar kan bedömas på ett tillförlitligt sätt.

Tillbakadragandet av Huhtamäkis utsikter var exceptionellt på så sätt att utsikterna, baserat på mitt minne, har redovisats i rapporterna på ungefär samma sätt under hela den tid jag har följt bolaget, dvs. cirka 7 år (obs: denna kommentar kommer från minnet och bör inte betraktas som ett faktum utan kontroll). Detta säger dock förmodligen något om hur högt ribban ligger när det gäller att ändra utsikterna i Huhtamäki, samt om oklarheten i den nuvarande situationen. Utdelningen sattes också på is tills vidare.

Vi vände till det positiva i Huhtamäki efter kursfallet i början av veckan. Priset börjar för första gången på länge vara rimligt i förhållande till bolagets långsiktiga tillväxtpotential och kvalitet (jfr P/B ca 2,0x jämfört med 2014-2019 ROE-% 16 %). På kort sikt är dock riskerna stora, eftersom take away-sidan, dvs. knappt 50 % av omsättningen, kommer att ta en stor smäll från corona (rörelsebegränsningar) åtminstone under Q2 (Q2 är också traditionellt sett Huhtamäkis säsongsmässigt viktigaste kvartal under året) och förmodligen mildare även under H2. Å andra sidan tror jag att bolaget kommer att vara bland de första att återhämta sig när människor kan röra sig normalt efter restriktionerna (enhetspriserna på bolagets kunders produkter är låga och konsumenterna har i princip råd med dem även i sämre konjunkturer).

Huhtamäki köpte resten av Laminor. Lägger det här för förvaring Balansräkningen ökar med +12,5 miljoner euro (tidigare ägande var 50/50) baserat på förra året

Huhtamäki gör ett snyggt avtryck både bakåt och framåt. Den nya verkställande direktören ser i mina ögon ut som en förstklassig aktör. Från bolagsstämman fick jag intrycket att bolagets ledning betraktar en utdelning på 0,89 euro som ett faktum, trots att den inte delas ut genom bolagsstämmans beslut utan med en fullmakt som beviljats styrelsen.

Huhtamäki deltar i kampen mot coronaviruset genom att tillverka skyddsvisir för sjukvårdspersonal och annan personal som arbetar nära. Tillverkningen kommer att ökas till 8 miljoner visir i veckan i juni.

HUHTAMÄKI OYJ PRESSMEDDELANDE 5.5.2020 KL. 11.00

Huhtamäki deltar i kampen mot coronaviruset genom att tillverka skyddsvisir för sjukvårdspersonal och annan personal som arbetar nära. Tillverkningen kommer att ökas till 8 miljoner visir i veckan i juni.

Huhtamäki, en världsledande leverantör av förpackningslösningar för take-away-mat och livsmedel, utökar produktionen av CE-märkta skyddsvisir av hög kvalitet. Skyddsvisiren kan användas av sjukvårdspersonal och andra som behöver extra skydd av hygien- och säkerhetsskäl.

Produktionsutvidgningen är en fortsättning på samarbetet mellan Huhtamäkis fabrik för vikbara kartongförpackningar i Belfast, Nordirland, och en lokal partner, vilket möjliggjorde en lokal produktion av skyddsvisir i industriell skala. Projektets ursprungliga syfte var att lindra den allvarliga bristen på personlig skyddsutrustning för den lokala sjukvårdspersonalen som bekämpar coronaviruset. Huhtamäki utnyttjar nu sin expertis och påbörjar produktionen av denna viktiga personliga skyddsutrustning vid fem andra produktionsanläggningar i Europa.

I senaste Arvopaperi (5/2020) finns en artikel om Huhtamäki bakom en betalvägg. Några utdrag från den omfattande helheten:

När man granskar resultatutvecklingen för Helsingforsbörsens storbolag under de senaste tio åren, är Huhtamäki bland de företag som har förbättrat sina resultat mest. Dess resultat per aktie har ökat med cirka 90 procent under tio år, vilket kan jämföras med motsvarande siffror för till exempel Kone och UPM-Kymmene.

Huhtamäkis resultatillväxt och utdelningsavkastning är säkrare än till exempel inom verkstadssektorn.

Man bör inte förvänta sig snabba vinster från aktien, men när Huhtamäkis värdering relateras till bolagets resultathistorik och starka långsiktiga tillväxtutsikter, ser värderingsmultiplarna inte orimliga ut.

Den relativt låga utdelningsandelen är förståelig, eftersom bolaget har kunnat investera lönsamt.