Vi upprepar vår riktkurs på 2,0 euro och uppdaterar vår rekommendation till köp (tidigare öka).

25 gillningar

Från Witted kom ett sådant PRESSmeddelande ![]()

"Witted Megacorp Oyj | Pressmeddelande | 2025-01-16 kl. 08:05:00 EET

I Finland byttes tillväxten för allt fler IT-tjänsteföretag ut mot en nedgång under 2024. Förra året minskade den med 2,2 procent, medan den 2023 fortfarande växte med 4,6 procent och 2022 med hela 19,3 procent.

HELSINGFORS (16.1.2025) – Enligt IT-tjänsteföretaget Witted Megacorps senaste Witted Insights-undersökning krympte nordiska IT-tjänsteföretag under 2024 jämfört med 2023.

Tillväxten granskades genom att jämföra data insamlad från offentliga källor om företagens antal anställda och deras förändringar. Undersökningen granskade IT-tjänsteföretag med cirka 30–1 000 anställda från Finland (48 företag inkluderade), Sverige (36), Danmark (29) och Norge (30).

I Finland krympte IT-tjänsteföretagen under 2024 med 2,2 procent jämfört med 2023. Förändringen jämfört med 2023 var betydande, och marknaden vände nedåt. Under 2023 växte de undersökta företagen med 4,6 procent i antal anställda, medan tillväxten 2022 fortfarande låg på 19,3 procent. Marknadens nedåtgående trend illustreras också av att den starkaste tillväxten 2024 (29,4 % tillväxt) endast skulle ha räckt till en femteplats på 2023 års lista. Antalet företag som växte i Finland under 2024 var också betydligt mindre än under 2023, medan antalet företag som krympte under 2024 var större än föregående år. Av de granskade finska IT-företagen under 2024 växte 20 (2023: 28) och 25 minskade (2023: 16), och tre företags personalstyrka förblev densamma.

Även i grannländerna byttes tillväxten ut mot en nedgång. I Sverige minskade antalet anställda hos de undersökta IT-tjänsteföretagen med 0,7 procent, medan tillväxten 2023 fortfarande var 4,8 procent. Trenden var negativ även i Norge (2024: nedgång med 2,3 procent, 2023: tillväxt med 6,1 procent) och Danmark (2024: nedgång med 0,9 procent, 2023: nedgång med 0,3 procent).

“Marknaden i Finland har varit utmanande i några år och investeringsviljan har varit låg, vilket tydligt framgår av Witted Insights-resultaten för 2024. Även om vi redan ser en liten ekonomisk återhämtning, reagerar rekryteringar med fördröjning. En hård konkurrens kan förväntas om vilka tjänsteleverantörer som kommer att ta den största delen av tillväxten när kunderna börjar accelerera sina investeringar. Vi ser också att investeringsfokus alltmer flyttas till projekt relaterade till data och artificiell intelligens, vilket också syns i vår kundförfrågan”, säger Teemu Tiilikainen, VD för Witted Finland.

Witted har publicerat Witted Insights-rapporter månadsvis sedan 2018. Rapporternas data samlas in från offentliga källor om den nordiska IT-branschen och företag. Informationen är vägledande på grund av begränsningarna i tillgänglig offentlig information och undersökningsmetoder.

Undersökningen inkluderade IT-tjänsteföretag med färre än 1000 anställda från Finland, Sverige, Norge och Danmark."

12 gillningar

Tack för feedbacken! Du kunde dock fundera på hur du kommunicerar din frustration. Tänk till exempel på hur du skulle kommunicera med ditt barn eller din mor- eller farförälder om de har gjort ett stort misstag. Förhoppningsvis inte på det här sättet.

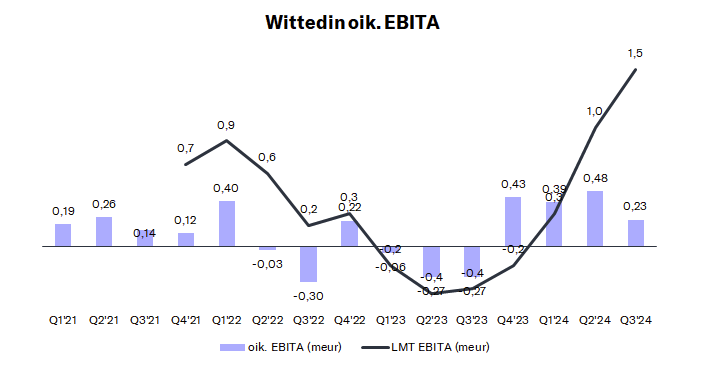

Vi har haft fel, det är tydligt. Jag själv uttalade nyligen i den här videon att 40 % av mina egna investeringar är felaktiga/dåliga beslut (~=dåligt här betyder i förhållande till aktiemarknadens avkastning eller aktiens risk). Med denna ratio kan man på lång sikt uppnå ganska god avkastning, om man låter vinnarna springa mer än förlusterna och aktiemarknaderna genererar historisk avkastning. Witted har tyvärr hittills varit ett av de dåliga besluten. Synen borde ha ändrats tidigare. Nu anser jag att pessimism har tagit över så pass väl att en kursnivå på 1,5 € är ett utmärkt köpläge, förutsatt att de risker som nämns i rapporten inte realiseras. På kort sikt kan kursen naturligtvis söka fart även lägre, särskilt på den nuvarande börsen. Jag kan lova att om resultatnivån fortsätter att utvecklas enligt grafen nedan (eller åt det hållet), utan att det baseras på ett dåligt företagsköp, så kommer aktiekursen säkert inte att fortsätta i nedåtgående riktning på medellång sikt.

Nu är det lätt att säga att bolaget visserligen gick med för hög ånga i slutet av en god cykel och att lönsamheten också borde ha omhändertagits bättre under den starka tillväxten. I en tillväxttakt på 100 % är det lättare att göra sådana misstag än i en tillväxt på 5 %. Något har dock gjorts rätt när bolagets omsättning år 2017 fortfarande var 1,7 MEUR. Vi kan väl vara överens om detta?.

Under Q1’22-kvartalet före noteringen var bolagets organiska tillväxt 101 % och EBITA-% 3,2 %. Föregående år 2021 var den organiska tillväxten 91 % och EBITA-% 2,4 %. Lönsamheten var låg, men ganska acceptabel med tanke på den organiska tillväxten på 100 %. Den historiska utvecklingen var exceptionellt imponerande vad gäller tillväxten. Tyvärr lyckades Witted noteras vid cykelns hetaste topp. Nu i efterhand är det lätt att säga att Witted var nästan helt optimerat för just den marknaden där efterfrågan handlar om kompetens snarare än kunder. I efterhand kan jag naturligtvis säga att vi borde ha varit mycket försiktigare i prognoserna. Jag vill tro att jag själv har lärt mig av detta.

Jag tror inte att någon i branschen kunde förutse (någon kunde säkert) en sådan utveckling som vi nu har sett direkt efter mycket heta år. IT-investeringar är cykliska, vilket blev något otydligt för många aktörer eftersom branschen hade vuxit så snabbt tack vare den digitala transformationen. Witted är enligt min mening ännu mer cykliskt än ett grundläggande IT-tjänsteföretag.

Enligt min mening är detta nu ett bra köpläge med ett lite längre perspektiv, såvida inte den finska marknaden kollapsar helt eller generativ AI tar utvecklarnas jobb. Bolagets lönsamhetsvändning har utvecklats ganska övertygande med tanke på omsättningsutvecklingen.

Jag kan också fortfarande ha fel om bolaget, varför jag rekommenderar alla att dra sina egna slutsatser. Att tajma fallande knivar har historiskt varit mycket svårt, men jag tror att jag nu åtminstone inte är katastrofalt för tidig.

67 gillningar

Hah, nu känner jag igen dig.

Länge sedan <3.

Allt gott där.

14 gillningar

Man kan ju alltid slå vad privat😉

Kom till Inderes forumträff i sommar! Om Witted-aktien är under en euro när träffen hålls i juli, bjuder jag dig på en öl och mat. Om den är över en euro, bjuder du mig på en öl och mat.

Vid exakt en euro singlar vi slant.

22 gillningar

Jag måste kommentera detta lite, eftersom när jag bekantade mig med företaget vid noteringen fick jag en lite annorlunda uppfattning om tillväxten mellan raderna.

Min förståelse av hur Witted bildades är att Reaktor började flytta sina anställda som önskade alternativa lönemodeller till sina olika dotterbolag, och dessa bolag slogs senare samman till Witted för börsnoteringen. Så den tidiga tillväxten med anställda och kunder, som på papperet ser imponerande ut, kom till stor del från Reaktors ekosystem.

Detta är förstås min egen tolkning och jag kan ha helt fel.

6 gillningar

Om jag inte minns helt fel så var det väl förra året första gången som en före detta Reaktor-anställd, nämligen Sampo Pasanen, började arbeta på Witted. Ibland har det funnits någon som tidigare arbetat på R som underleverantör, men sådana fall har varit sällsynta.

Det hade förmodligen varit trevligt för oss om vi hade fått affärer och medarbetare i stor skala, men ett mycket större värde skapades ur alla parters synvinkel genom att få med nya människor.

Så nej, det gick inte till så. ![]() Vi har dock samarbetat varje år med olika projekt och vi har haft fantastiska personer i styrelsen som bland annat har varit med och grundat och byggt Reaktor.

Vi har dock samarbetat varje år med olika projekt och vi har haft fantastiska personer i styrelsen som bland annat har varit med och grundat och byggt Reaktor. ![]()

24 gillningar

Då har jag i så fall haft en rejält felaktig uppfattning. Jag ber om ursäkt och tack för rättelsen. Nå, på grund av det har jag aldrig rört Witteds aktier, så från mitt perspektiv är det en lycklig missuppfattning.

13 gillningar

Knappt 80 tusen lappar bytte ägare igår och kursen är på väg uppåt. Någon har konstaterat att botten nu är nådd?

Mark Zuckerberg i Metas senaste kvartalsrapport:

\u003eJag förväntar mig också att 2025 kommer att vara året då det blir möjligt att bygga en AI-ingenjörsagent som har kodnings- och problemlösningsförmåga motsvarande en bra mellannivåingenjör. Detta kommer att vara en djupgående milstolpe och potentiellt en av de viktigaste innovationerna i historien, samt över tid, potentiellt en mycket stor marknad. Det företag som bygger detta först tror jag kommer att ha en betydande fördel i att använda det för att främja sin AI-forskning och forma fältet. Så det är ytterligare en anledning till varför jag tror att detta år kommer att sätta kursen för framtiden.

Denna vision kan naturligtvis tas med en stor nypa salt eftersom företaget har egna intressen, men trenden går starkt i den riktningen. I Finland har ett enormt antal IT-tjänsteföretag byggts upp för att förmedla programmerare till kundfältet, och nu finns det en risk att det kroniska överutbudet av mänskliga kroppar blir en permanent situation när produktiviteten tar ett stort språng och behovet av arbetskraft minskar. Om inte en enorm ny efterfrågan dyker upp någonstans.

I Finland finns det för många både pappersbruk och IT-tjänsteföretag, och dessa borde börja slås samman med hård hand. Verksamheten är och kommer att förbli lönsam, men syret håller på att ta slut på fältet på grund av den hårda konkurrensen.

6 gillningar

Arbetets natur inom mjukvaruutveckling har förändrats mycket under årens lopp. Om den RL-utvecklingen inom optimering av AI-modeller får fart från morot/pinne-algoritmen, så kommer kodgenerering säkert att gå framåt. Fortfarande handlar det - åtminstone i den nära framtiden - om samarbete mellan människa och AI. Jag tror att en motiverad och lämplig person för branschen också lär sig att anpassa sig, förutsatt att endast 1% av hjärnkapaciteten har använts. Att kombinera små block till större och större utan fel är säkert där människans roll behövs.

Vad det omedelbart skulle medföra är att olämpliga, improduktiva människor i branschen blir arbetslösa.

Ändå tror jag att det också starkt riktar sig mot den del av IT-arbetarna som “sitter i möten” och inte skriver kod. Onekligen lever vi i intressanta tider!

3 gillningar

Men kommer det fortfarande motiverade och branschanpassade människor? Orkar folk verkligen lära sig att koda? Eller blir det så här, att absolut allt görs med AI även av mer erfarna och kunniga personer, och om det inte lyckas, så blir de handfallna när de inte ens orkar försöka:

Från samma kille kom ett motargument, att programmerare inte kommer att ersättas ännu 2025:

Om vi blir av med bara 10% av programmerarna, så är det en enorm mängd arbetskraft som måste hitta ett nytt jobb.

2 gillningar

Det här är svårt att förstå, hur IT-utvecklingsbranschen kommer att förändras och hur programvaran utvecklas. Systemen blir allt mer komplexa, nya element tillkommer.

Jag själv tror att i framtiden kommer 90% att vara kodare och 10% administration. Kodare måste kunna utföra designarbete och de bästa hanterar arkitektursidan. Nu är det ju nästan tvärtom i större organisationer. Det vill säga, kodaren måste fördjupa och effektivisera sin kompetens. Det kan jag inte säga om det kommer att finnas nya. I mitt ramverk klarar sig inte de svaga och de sållas bort redan i rekryteringsfasen eller senast under provanställningen.

På produktiviteten påverkar inte borttagandet av det 10% “svaga” elementet, snarare tvärtom. Det skulle kunna ske även utan AI redan nu. Tack för länkarna, måste läsa dem så snart jag hinner.

2 gillningar

Jag tittade på listorna över de största ägarna i slutet av januari och Nexec Holding hade återigen minskat sitt ägande. Jag grävde sedan fram information om den affären, så man kan åtminstone konstatera att köpeskillingen har blivit mer rimlig i och med aktiekursens nedgång, eftersom aktiekursen då, när affären gjordes, låg runt 5€. Av köpeskillingen betalades 91% med aktier. Säljarna av Nexec är förmodligen inte lika nöjda som Witteds ägare som kanske kom med senare.

Analytikerns kommentar har kanske inte åldrats särskilt värdefullt:

“Ur ett rent kapitalallokeringsperspektiv kunde användningen av kassan för att finansiera köpet ha varit ett bättre alternativ, eftersom Witteds egen aktie enligt vår mening är billigt prissatt i förhållande till Nexecs köpeskilling. Ur ett perspektiv av att engagera Nexecs personal är dock användningen av egna aktier enligt vår mening ett bättre alternativ.”

19 gillningar

Frans och Antti är ute och rör på sig när Witted publicerar sin affärsöversikt på tisdag, alltså imorgon. ![]()

Vi förväntar oss att omsättningen har fortsatt att minska organiskt, men att den kvartalsvisa minskningen av antalet experter nästan har avtagit. Vi förväntar oss att lönsamheten har fortsatt på en bättre nivå, även utan justeringar. Marknadssituationen har fortsatt att vara mycket svår inom sektorn, men bolagets mer positiva kommentarer om försäljningen, den förväntade långsamma förbättringen av den allmänna ekonomiska situationen och den goda utvecklingen i Norge borde skapa förutsättningar för att stabilisera verksamheten.

5 gillningar

Huvudpunkter oktober–december 2024

Omsättning 13,6 (16,0) miljoner euro, minskning med 15,2 %

Justerat EBITA-rörelseresultat 0,1 (0,4) miljoner euro, 0,6 (2,7) % av omsättningen

EBITA-rörelseresultat -0,2 (0,2) miljoner euro, andel av omsättningen -1,1 (1,4) %

Resultat per aktie -0,01 (0,02) euro

Antal specialister vid periodens slut (FTE-kapacitet) 324 (390,5)

Huvudpunkter januari–december 2024

Omsättning 53,5 (64,1) miljoner euro, minskning med 16,6 %

Justerat EBITA-rörelseresultat 1,2 (-0,1) miljoner euro, 2,2 (-0,2) % av omsättningen

EBITA-rörelseresultat 0,6 (-0,8) miljoner euro, andel av omsättningen 1,1 (-1,3) %

Resultat per aktie -0,03 (-0,10) euro

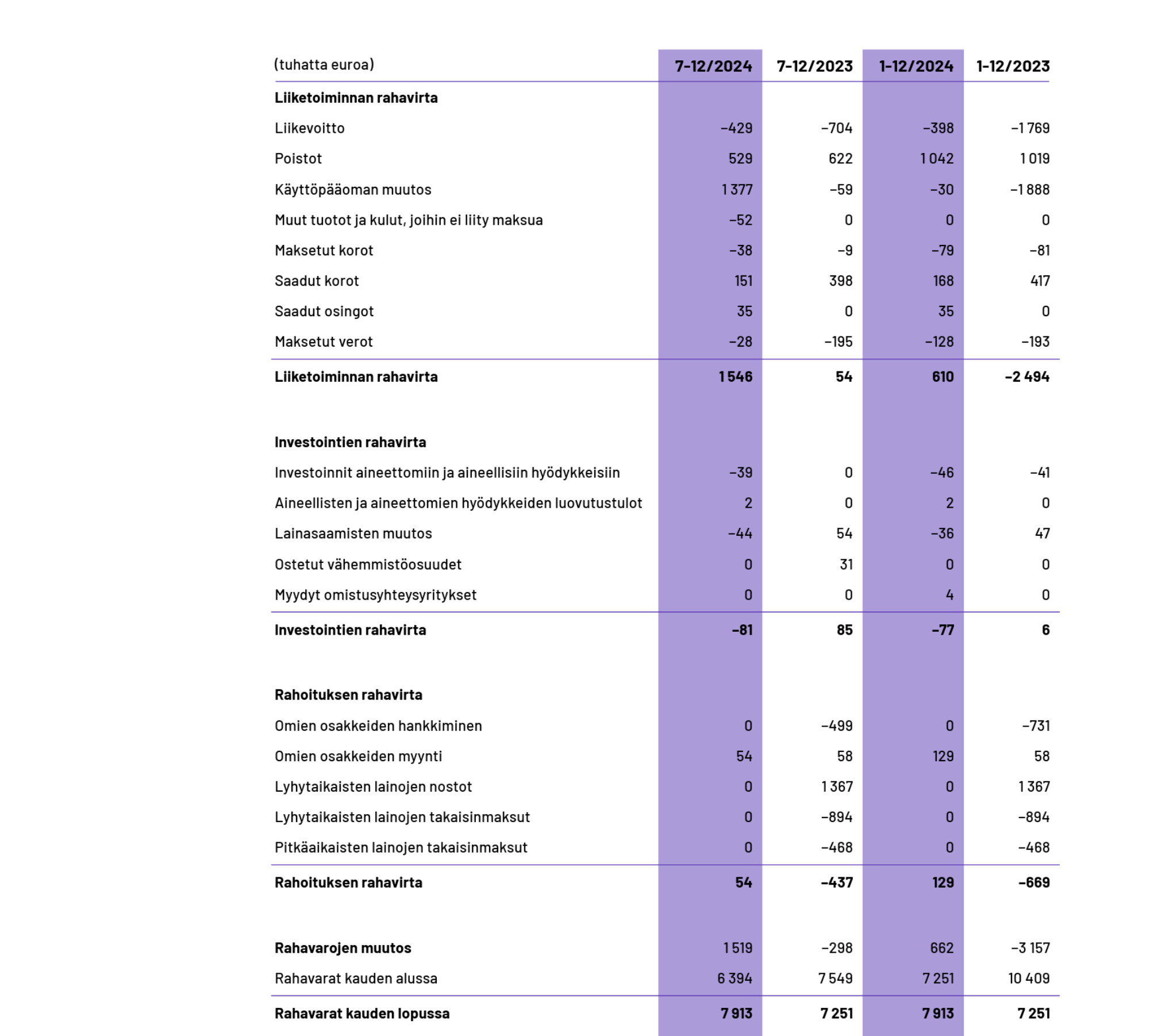

Kassaflöde från rörelsen 0,6 (-2,5) miljoner euro

Styrelsen föreslår årsstämman att en utdelning på 0,02 (0) euro per aktie ska delas ut.

Antal specialister vid periodens slut (FTE-kapacitet) 324 (390,5)

14 gillningar

Här är också Frans och Antis kommentarer om Witteds resultat.

Utdelning att vänta: 0,02 euro ![]()

6 gillningar

Det mest negativa i rapporten är att praktiskt taget ingenting sades om försäljningsutvecklingen. Som positivt var omsättningen något bättre än förväntat, men lönsamheten var inte på målnivå för hela året trots att det sades så. Justerad EBITA% i Finland 7,5% och internationellt negativ. Målet var justerad EBITA Finland över 8% och positiv internationellt.

5 gillningar

Denna rapport lämnade nu fler frågor än svar.

“Witteds styrelse föreslår årsstämman att en utdelning på 0,02 (0) euro per aktie delas ut.” ![]() Varför? Vems idé var detta nu?

Varför? Vems idé var detta nu?

“Under början av året kommer vi att uppdatera vår strategi och sträva efter en ny

tillväxtfas.” Det är bra att vi inte blir passiva, men strategi och fokus verkar ändras årligen.

“Vår kassasituation är stark, och vi har fått många frågor om hur den ska utnyttjas.” ![]() Tack för frågan, låt oss gå vidare till nästa fråga

Tack för frågan, låt oss gå vidare till nästa fråga ![]()

7 gillningar

@Frans-Mikael_Rostedt: en fråga direkt när du kan svara: nu 2024 i förändringen av rörelsekapitalet är det en ganska stor skillnad i det realiserade värdet jämfört med er DCF (jfr. realiserad nettokassa vid årets slut ca 7,9 milj. jämfört med 7,3 milj. € i er DCF). Beror det enbart på tidsmässiga faktorer som kan antas jämna ut sig under 2025 (d.v.s. prognoserna måste “korrigeras” för 2025 års rörelsekapital), eller var kassaflödet i verkligheten bättre än förväntat, trots att EBITA låg ganska tydligt under prognoserna för Q4 2024?

9 gillningar