Tamtron on yksi maailman johtavista punnitusratkaisujen tarjoajista. Tuote- ja palveluvalikoimamme on markkinoiden laajimpia. Tamtron tarjoaa innovatiivisia, punnitusratkaisuja, niiden elinkaaripalveluja ja nykyaikaisia pilvipohjaisia punnitustiedonhallinnan ratkaisuja usean teollisuuden alan tarpeisiin. Luotettavat, tarkat ja älykkäät punnitusratkaisut helpottavat ja tehostavat asiakkaiden arkea muun muassa maansiirto-, kierrätys-, energia-, metsä-, prosessi- ja valmistavassa teollisuudessa sekä logistiikassa ja satamissa. Tamtronin ratkaisujen avulla punnitustietoa voidaan hyödyntää kaikessa yrityksen toiminnassa.

Tervetuloa seuraamaan Tamtronin virtuaalista tiedotustilaisuutta tänään 28.10.2022 kello 10.00 alkaen seuraavasta linkistä: Info (tiedotustilaisuus pidetään suomeksi).

Ei sillä ole väliä, viime vuoden perusteella saa piirrettyä aika mukavan kulmakertoimen listautumismateriaalin käppyröihin

Toimiala vaikuttaa kohtalaisen vakaahkolta, joten mistäköhän tuo viime vuoden tulosparannus on tullut?

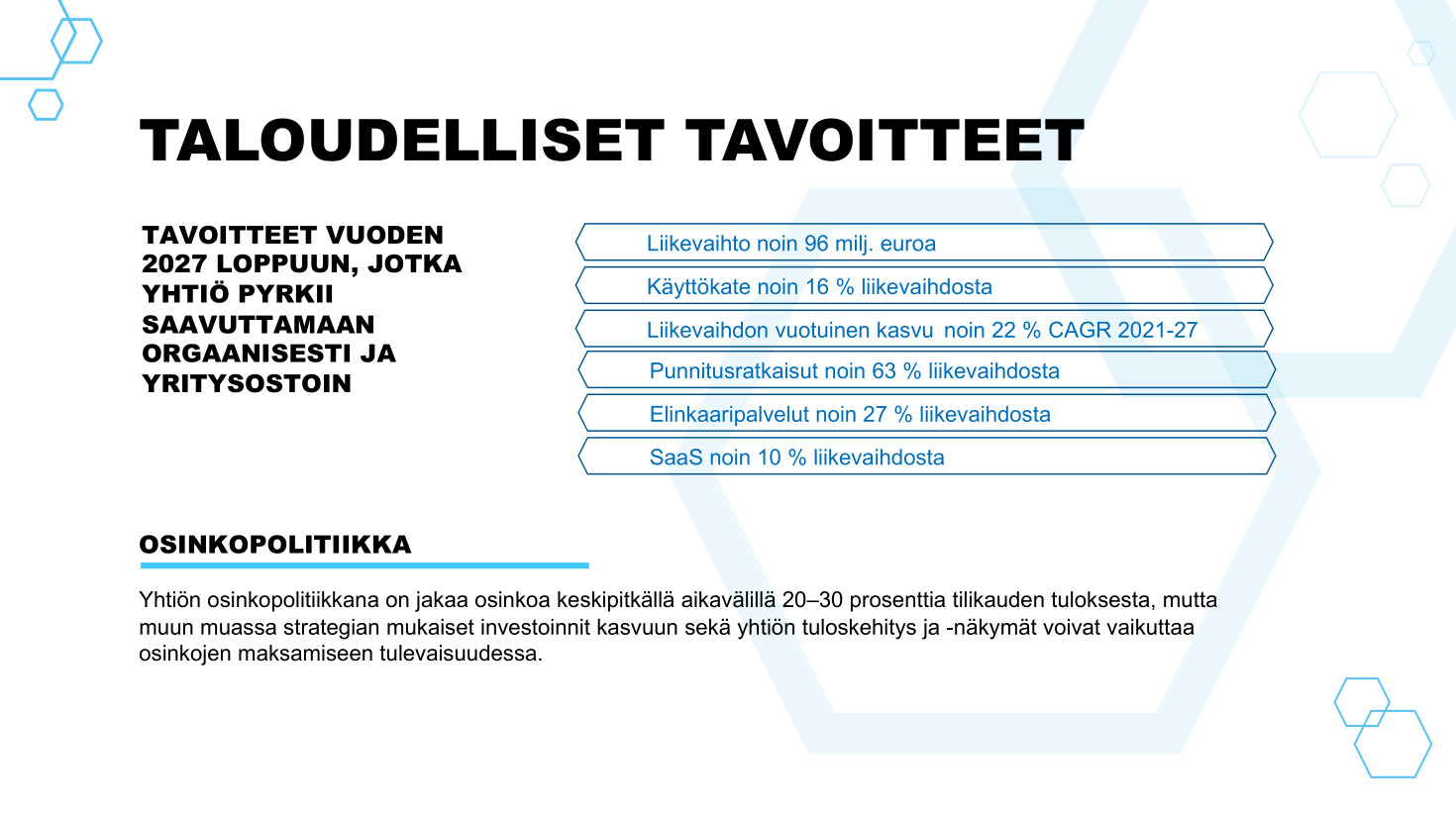

Yhtiön strategian mukaisesti Tamtronin tavoitteena on yli kolminkertaistaa liikevaihto vuoden 2027 loppuun mennessä vuoden 2021 liikevaihtoon verrattuna. Yhtiö arvioi merkittävän osan liikevaihdon kasvusta tulevan yritysostoista.

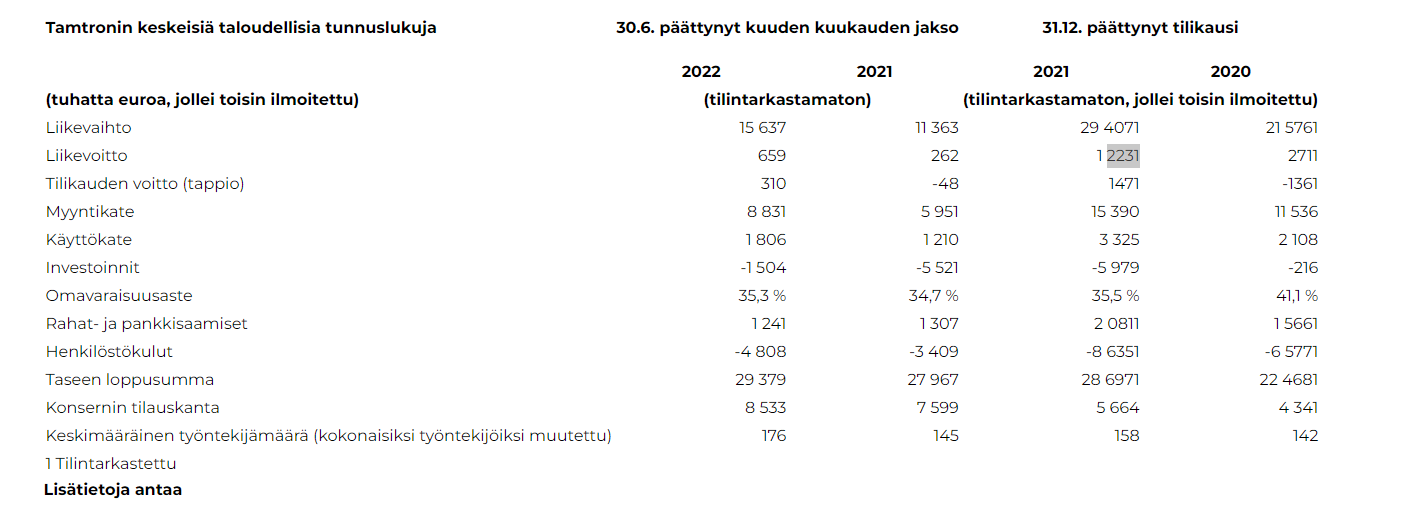

Kannattaa miettiä, mitä lukuja katsoo. Arvaan, että nuo on nyt emoyhtiön luvut? Yhtiön tiedotteesta löytyy tuoreimmat luvut.(Edit: näyttäisi siltä, että 1) tilintarkastusviite lisää nyt ykkösiä noiden lukujen perään tuossa tiedotteessa…).

Tamtronilla on hyviä tuotteita. Tamtronin valmistamia kuormainvaakoja näkee esimerkiksi puutavara-autoissa tai John Deeren valmistamisessa kuormatraktoreissa. Onhan tuo Tamtronin kansainvälisen myynnin osuus myös korkea, 71 prosenttia liikevaihdosta vuonna 2021.

Ehkä tässä kannattaa kuitenkin tarkastella aluksi myös yhtiön historiaa. Sieltä löytyy ihan kiinnostava kehitys. Historiassaan Tamtron on tavoittellut kasvua, mutta aina sitä ei ole tullut.

Vuonna 2001:

Reilut 20 vuotta sitten Tamtronin johtoa haastateltiin Taloussanomissa. Lehtijutussa yhtiön johto näki pitkän tähtäimen kasvualustan olevan vientimarkkinoilla. Vientiä oli tuolloin jo yhteensä 40 maahan. Suomessa alan kilpailun kerrottiin olevan tiukkaa. Yhtiö oli uuden omistajansa omistuksessa kasvanut 8 vuodessa melko nopeasti. Vuonna 1993 Tamtronin liikevaihto oli 6,7 miljoonaa markkaa,

Lokakuussa 2001 Tecnomen Oyj ja Tamtron Oy tekivät kaupan, jolla tiedonkeruu-, työajanseuranta-ja kulunvalvontajärjestelmiä tekevän Tecnomen System Solutions Oy:n koko osakekanta siirtyi perustettavalle Tamtron Solution Oy:lle.

Kaupan myötä Tamtron-ryhmän liikevaihto kohosi vuonna 2001 noin 100 miljoonaan markkaan. → Tecnomen myy tytäryhtiönsä Tamtronille

Vuonna 2011:

10 vuotta myöhemmin Talouselämä kertoi Interan sijoittaneen Tamtroniin. Nyt Tamtronilla oli vientiä 50 maahan ja liikevaihto oli 25 miljoonaa euroa. Lehtijutun mukaan yhtiöllä oli vahva markkina-asema jossain Itä-Euroopan maissa. Haastattelussa todetaan Interan mukaantulon turvaavan kasvun jatkumisen. Yhtiön tavoitteena on 50-60 miljoonan euron liikevaihto viidessä vuodessa.

Interan kaudella Tamtron teki kuitenkin yritysostoja. Vuonna 2013 se osti saksalaisen vaakapalveluyhtiö D+G:n. Viime vuosinakin Tamtron on tehnyt yrityskauppoja, joissa on ostettu pieniä punnitusratkaisuiden jälleenmyyntiin, asennukseen, kalibrointi- ja huoltopalveluihin erikoistuneita yhtiöitä. 2021 ostokohteena oli norjalainen ScaleIT ja viime vuonna ostettiin tanskalainen Jydsk Vægtfabrik A/S.

Kuten aiemmissa lehtijutuissakin mainittiin alan kilpailu on tiukkaa niin Suomessa kuin ulkomailla. Markkinalla riittää toimijoita. Tästä kertoo myös se, että Tamtron kertoo pyrkivänsä toteuttamaan joka vuosi 1-2 yrityskauppaa orgaanisen kasvun lisäksi.

Tamtronin Weighing-as-a-Servicelle löytyy kilpailijoita. Esimerkiksi Lahti Precision Oy:lla (https://lahtiprecision.com/) on valikoima vaakalaitteitta eri teollisuuden aloille ja digitaalinen punnituspalvelu mScales.

Mielenkiintoista nähdä miten Tamtron kuvaa markkinoita ja kilpailua myöhemmin julkaistavassa listautumisesitteessä. Yhtiö asemoi itsensä varmaankin Pohjois-Euroopaan, sillä Keski-Euroopassa on kuitenkin kilpailemassa monet suuret yhtiöt, kuten Intercomp (www.intercompcompany.com/), Pfreundt (Pfreundt - Products) ja Coop Bilanciai -ryhmä (https://www.coopbilanciai.com/en/). Pohjois-Amerikassa onkin sitten omat suuryhtiönsä kuten Mettler-Toledo (tikkeri MTD), Illinois Tool Worksin (tikkeri ITW) omistama Avery Weigh-Tronix, Fairbanks Scales Inc ja Rice Lake Weighing Systems.

Jälleen yksi vedätys pörssiin jolla numerot sorvattu hyviksi ja sitten vuoden pörssissä olon jälkeen palataan normaaliin ja osake -70% kuten muutkin listautujat.

Tamtronin listautumisannin aloituksesta ei ole vielä tiedotetta tullut. Toivottavasti yhtiöstä on tulossa listautumisen yhteydessä myös sijoittajatutkimusta luettavaksi.

Tamtronin ankkurisijoittajat ovat sitoutuneet merkitsemään 66,80 prosenttia listautumisannissa tarjottavista osakkeista, joten luottoa näyttää heiltä löytyvän. Myöskään Tamtronin nykyiset omistajat eivät myy yhtiön osakkeita Listautumisannissa tiedotteen mukaan.

Tamtronin tuoteportfolio on aika laaja, joten markkina-asemasta vaikea saada tarkempaa käsitystä. Vaihtelee varmaankin vaakatyypeittäin.

Ehkä yksi mielenkiintoinen case-esimerkki Tamtronin tarjoomasta voisi olla One Timber -kuormainvaaka. Tuskin tämä tuote on kaikkein keskeisin ajuri yhtiössä, mutta voi olla menestyvä tuote omassa segmentissään.

Tässä hieman koostetta kyseisestä tuotteesta eri lähteiden pohjalta.

Kuormainvaa’at

Puunhankinnan kehittämisyhtiö Metsäteho Oy julkaisi reilut 10 vuotta sitten vertailun markkinoilla olevista kuormainvaaoista. Metsätehon omistajia ovat joukko metsäyhtiöitä, sahoja sekä Metsähallitus. Metsäteho pyrkii tukemaan tutkimuksen avulla osakkaidensa puunhankinnan kehittämistä.

→ 3 kuormainvaakaa perustui hydrauliseen paineanturiin: (Tamtron TBS200, LoadMaster ja Komatsu)

→ 4 kuormainvaa’an mittaus perustui venymäliuska-anturiin (Intermercato, Epec, Ponssen LoadOptimizer ja Tamtronin valmistama John Deeren Timbermatic)

Tamtron valmisti John Deerelle venymäliuska-anturiin perustuvaa vaakaa ja oma vaaka perustui hydrauliseen paineanturiin. TBS200-vaa’an tarkemmat tiedot löytyvät tästä. Tässäkin valmistajan ilmoittamaksi punnitustarkkuudeksi on merkitty ±0,25–2,0 %. → https://puuhuolto.fi/mittaus-ja-laatu/wp-content/uploads/sites/9/TamtronTBS200.pdf

Tamtron ostaa LoadMaster -vaa’at (2010)

2010 Tamtron teki yrityskaupan ostamalla LoadMaster 2000-kuormainvaakoja valmistavan ruotsalaisen yhtiön. Tamtronin nettisivujen mukaan Loadmaster-vaa’at olivat Tamtron Timberin ja nykyisen älykkään ONE Timber -vaakojen edeltäjiä. → Tamtron Ruotsi - mobiilipunnituksen edelläkävijä | Tamtron

Tarve tarkemmalle mittaukselle

Edellä olevasta taulukosta voi huomata, että kuormainvaakojen punnitustarkkuus vaihteli ±0,25–4,0 %. Metsäyhtiöiden kannalta punnitustarkkuudessa oli toivomisen varaa. Tarkempaa mittausta tarvittiin, koska:

Kuormainvaakamittaus syrjäytti pinomittauksen. Korjuussa korjataan samanaikaisesti sekä aines- ja energiapuuta, joka lisää kuormainvaakamittausta.

Puutavaran autokuljetusten kustannukset kasvoivat. Tämä pakottaa optimoimaan kuormat, jotta kuljetuskapasiteettia hyödynnetään tehokkaasti. Tarkemmin kustannuksista mm. Puunkorjuu ja kaukokuljetus -vuositilastot.

Kehitys on johtanut siihen, että nykyään suurimmasta osasta puutavara-autoja löytyy kuormainvaaka. Myös kuormatraktoreihin asennettavien kuormainvaakojen määrä tuntuu olevan kasvussa.

Tamtron One Timber (2020)

Tamtron toi markkinoille vuonna 2020 uuden Tamtron One Timber -kuormainvaa’an

venymäliuska-antureihin perustuva vaaka, jonka mukana kosketusnäytöllinen Tamtron One -näyttö

Punnitustiedot siirtyvät vaa’alta langattomasti näytölle ja OneCloud –pilvipalveluun

mittaustarkkuus: Tamtronin julkaiseman esittelyvideon mukaan uudessa One Timber -kuormainvaa’assa punnitustarkkuuus on ollut testikohteissa ± 0,25–1,0 % tai jopa parempi.

Mittaustarkkuuden lisäksi venymäliuska-anturiin perustuvassa vaa’assa on muitakin etuja hydrauliseen vaakaan verrattuna.

Nostan tietolähteeksi tähän pari aiheeseen liittyvää opinnäytettä Tampereen ammattikorkeakoulusta. Molemmat opinnäytteet on tehty Tamtron Group Oy:lle, joka on ollut opinnäytteiden toimeksiantajana.

Opinnäytteessä on listattu Tamtronin aiemman hydraulisen vaa’an puutteita, joita olivat:

hydraulinen vaaka hieman epälineaarinen, aiheuttaa heittoa punnittaessa tukkipuuta tai kuitupuuta

hydraulista vaakaa huollettava ja säädettävä enemmän. Riipukkeeseen on tarpeen mukaan lisättävä öljyä ja välystä on säädeltävä vuodenaikojen ja lämpötilojen mukaan

hydrauliseen riipukkeeseen pohjautuvaa vaakaa haastava tyyppihyväksyä kaupalliseen käyttöön. Hydraulisen vaa’an heikkoudet osuvat juuri niille kohdille, mitä tyyppihyväksyntätesteissä testataan

Riipukkeen rungon maksimikapasiteetiksi mitoitettiin 10 000 kg, koska se on suurin paino, mihin Tamtronin vetopenkki pääsee. Seuraavasta opinnäytteestä löytyy tarkemmin tietoa Tamtronin punnitusanturien testauksesta.

Opinnäytteen mukaan Tamtronilla havaittiin, että kuormainvaakojen käytännön testaamisessa oli puutteita.

Tamtronilla on käytössä viisi erilaista testialustaa.

Uudenlainen metsäkonevaaka haluttiin kehittää markkinoille, koska käyttömittaukset osoittivat tarvetta uudelle tuotteelle ja nykyisissä markkinoilla olevissa tuotteissa oli puutteita.

Kuormainvaakamarkkinan koko

Tamtronilla on varmaankin myyntiä ainakin muihin Pohjoismaihin, mutta mietitään nyt tuotteen markkinan kokoa Suomessa. Nykyään kuormainvaakoja on lähes kaikissa puutavara-autoissa ja myös useimmissa kuormatraktroreissa.

Puutavara-autoja Suomessa on karkeasti noin luokkaa 1600 kpl. Autokanta on viimeisen vuosikymmenen aikana pysytellyt 1550 auton molemmin puolin. Automäärä on vuotta 2019 lukuunottamatta ollut 1550 +/- 20 autoa. → Metsätrans-Lehti Oy

kuormatraktorien ensirekisteröinnit vaihtelevat enemmän, ehkä vuosittain noin 150-250 välillä. Metsätrans-Lehti Oy

Tästä voisi arvioida, että puutavara-autoja ja kuormatraktoreita ensirekisteröidään Suomessa vuosittain noin 300-450 kpl. Suurimpaan osaan hankitaan myös kuormainvaaka.

Tamtron myy myös One Timber -päivityspaketteja, joka sisältää One-näytön sekä tarvittavat anturit. Valikoimasta löytyy päivityspaketit letkumallisiin hydrauliriipukkeisiin sekä langattomiin hydrauliriipukkeisiin. → One Timber puutavaranosturivaaka | Tamtron

Tamtronin uusi malli on ollut markkinoilla suhteellisen lyhyen aikaa. Ainakin mittaustarkkuuden puolesta vaaka vaikuttaa lupaavalta. Myös käyttäjien kokemukset tuntuvat olevan positiivisia. Tästä linkistä löytyy Tamtronin julkaisema video, jossa on lyhyt käsitelty vaa’an käyttökokemuksia. → Tamtron One Timber crane scale - case: Kuljetusliike E Nousiainen - YouTube

Haastavaan markkinatilanteeseen listautuu. Mutta yhtiö ennustaa tilikaudelle 2022 kohtalaisen hyvää kasvua (+23%) ja käyttökate on kehittymässä oikeaan suuntaan (EBITDA 13%). Tilikaudella FY2023 liikevaihdon kasvu näyttäisi jäävän vähän vaisuksi (CAGR -prosentti 14-19% 2021-2023), mutta käyttökate paranee edelleen. Hinnoittelu on 2022 luvuilla about p/b <1.2. Contrafun tuossa toikin historiaa esille ja muutamia riskejä (kasvun toteutuminen jne).

Ankkuri(t) sijoittavat aika merkittävästi ja osakemyyntejä ei ole.

Annin järjestelijänä näyttää olevan Translink Corporate Finance, joka antaa itselleni ainakin laatuleiman annista ja vaikuttaa yhtenä tekijänä siihen lähteäkö mukaan vai ei.

Aika vähän pöhinää annin ympärillä. En ole tarkemmin perehtynyt, mutta vaikuttaa mielenkiintoiselta ja tarpeeksi spesifiltä markkinalta. Olisikohan tässä tylsä, mutta luotettava sijoitus kaiken hypen ulkopuolella?

Tässä vielä ketjuun suora linkki yhtiöesittelytilaisuuden tallenteeseen:

Tässä lyhyesti joitakin nostoja Tamtronin listautumisannin sisällöstä sekä yhtiöesittelytilaisuuden että listautumisesitteessä kerrotun pohjalta. Lähinnä tällainen lyhennetty sisällysluettelo esitteestä.

Tamtron pyrkii keräämään listautumisannilla noin 9,7 miljoonan euron nettovarat. (s. 7).

Tamtron odottaa maksavansa annin yhteydessä kuluja enintään noin 0,8 miljoonaa euroa (s. 6).

Listautumisannista saadut varat on tarkoitus käyttää yhtiön orgaanisen ja epäorgaanisen liiketoiminnan kasvun ja kansainvälistymisen tukemiseen sekä eräiden osakas- ja muiden lainojen takaisinmaksuun sekä tuotekehitykseen että uusien teknologioiden kehitykseen ja kaupallistamiseen sekä tuotantokapasiteetin ja markkinointikanavien rakentamiseen. (s. 7).

Taloudelliset tavoitteet

Tamtronin tavoitteena on yli kolminkertaistaa liikevaihto vuoden 2027 loppuun mennessä.

tavoite: SaaS-ratkaisujen osuus 10 prosenttia Yhtiön liikevaihdosta (9,6 miljoonaa euroa)

96 miljoonan euron liikevaihdosta vuoden 2027 loppuun mennessä, josta 44 miljoonaa euroa saavutetaan yritysostojen avulla

Taloudelliset tavoitteet esiteltiin yhtiöesittelytilaisuuden sivulla 19:

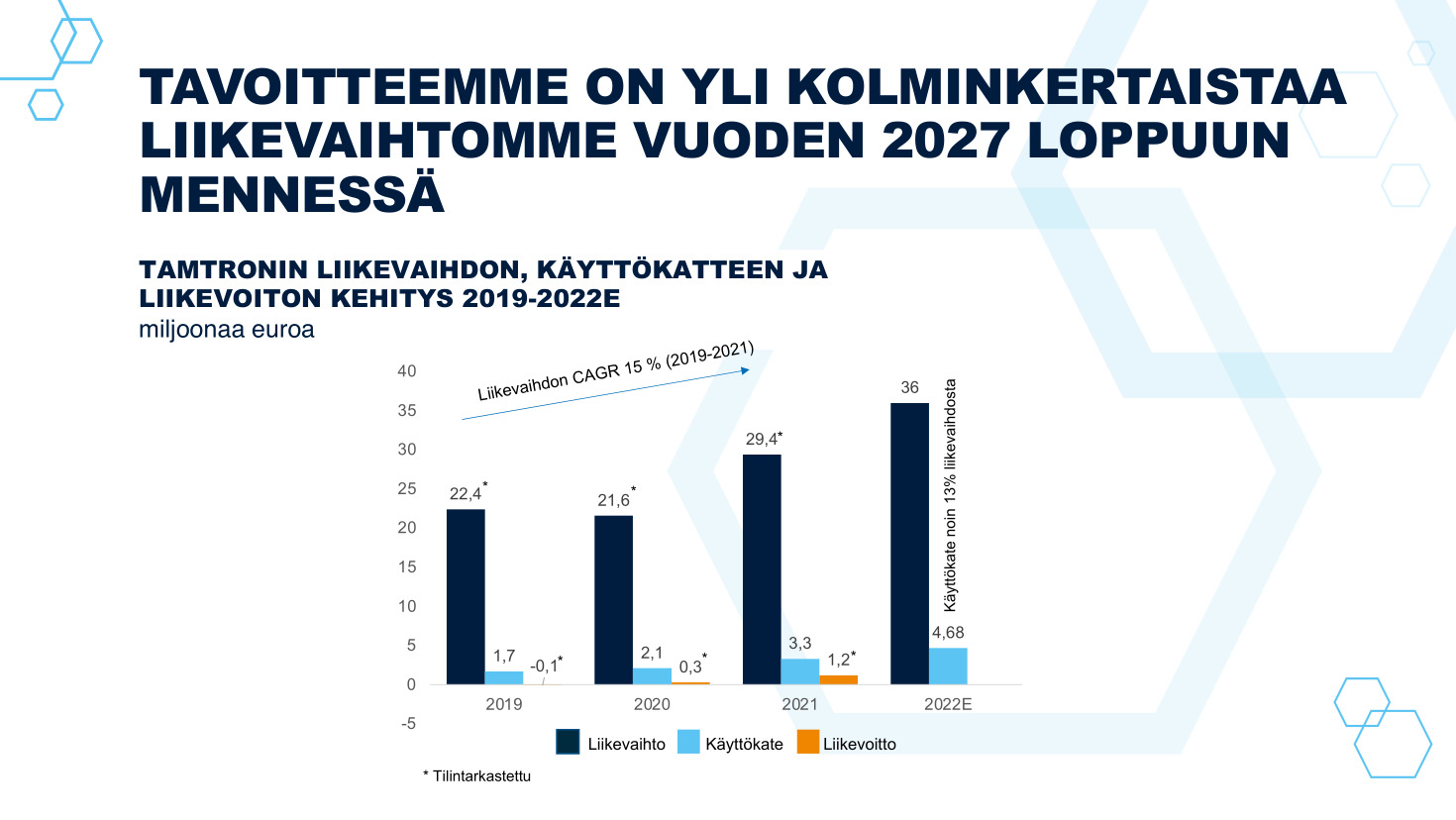

Tamtronin tulosennuste 2022 ja 2023 (s. 35)

tilikaudella 2022 liikevaihto noin 36 miljoonaa euroa ja käyttökate (EBITDA) noin 13 % liikevaihdosta

→ käyttökate 4,68 miljoonaa euroa

tilikaudella 2023 liikevaihto 38–42 miljoonaa euroa ja käyttökate (EBITDA) 14-15 % liikevaihdosta

→ käyttökate olisi arviolta 5,3–6,3 miljoonaa euroa

vuonna 2027 tavoitteena on 96 miljoonan liikevaihto ja käyttökate noin 16 % liikevaihdosta

→ käyttökate olisi vuonna 2027 siis arviolta noin 15,4 miljoonaa euroa

– Tamtron saavutti aikavälillä 2019-2021 15 prosentin keskimääräisen vuosittaisen kasvun. Tamtronin tavoitteena on saavuttaa noin 22 prosentin keskimääräinen vuosittainen kasvu (CAGR) aikavälillä 2021-2027. Viittaan tässä yhtiöesittelytilaisuuden sivuun nro 14:

Liikevaihtojakauma (esitteen sivulta 32) Liikevaihto liiketoiminta-alueittain:

Liikkuvan kaluston vaa’at 29 %

Raskaan kaluston vaa’at 27 %

Elinkaaripalvelut 31 %

SaaS-palvelut 5 %

Vaakojen jälleenmyynti 8 %

Liikevaihto maittain:

Suomi 29 %

kansainvälinen myynti 71 %, josta

muut Euroopan unionin maat 53 %

muu maailma 18 %

Merkintäsitoumukset

Minimimerkintä yleisöannissa on 100 osaketta (6,28 x 100 = 628 euroa) ja maksimimerkintä 15 923 osaketta (99 996 euroa) (s. 74). Instituutioannissa minimimerkintä on vähintään 15 924 osaketta. (s. 77). Merkintäpaikkana annissa toimii Nordnet.

Yhtiöesittelytilaisuuden esityksen mukaan yleisöantiin on allokoitu vähintään 840 000 euroa (8 %). Eli yleisöanti tulisi merkityksi kokonaisuudessaan, kun 1337 henkilöä tekisi yleisöannissa minimimerkinnän.

→ (840 000 € / 628 € = 1337)

Konversio-osakkeiden määrä

Tamtronilla on osakkeenomistajilta nostettua osakaslainaa yhteensä noin 6,3 miljoonaa euroa (s. 89).

Tamtronin päärahoittaja on myöntänyt yhtiölle 2,5 miljoonan euron velkakirjalainan, jonka varat yhtiö käyttää osakaslainojen, kauppahintavelan ja Olsenin saatavien takaisinmaksamiseen.

Scaleit AS:n toimitusjohtaja Olsen myy vähemmistöomistuksensa yhtiöstä ja kauppahinta maksetaan osittain osakkeilla. Olsenin konversiossa Olsenille annetaan 75 276 konversio-osaketta (1,17 % osakkeista)

Osa Asikaisen ja Keskisen osakaslainasta konvertoidaan listautumisannin toteutuessa osakkeiksi.

Muiden osakkeenomistajien osakaslainat maksetaan takaisin (s. 89). Osakaslainakonversiossa käytetään samaa merkintähintaa kuin yleisöannissa eli 6,28 euroa osakkeelta:

→ konversiovelkojille annetaan siis vähintään 239 854 osaketta (3,72 % osakkeiden lukumäärästä annin jälkeen) tai enintään 600 330 osaketta, jos osakkeita merkitään annissa vähimmäismäärä.

Vahva pääomistaja

Tamtronilla tulee olevaan hyvin vahva pääomistaja. Pääomistajan omistus dilutoituu annissa selvästi, mutta jää selvästi yli 50 %. Esitteen päivämäärä Tamtronin hallituksen puheenjohtaja omistaa noin 88,71 prosenttia Tamtronin osakkeista (s. 3) Jos listautumisanti toteutuu suunnitellusti, tulee hallituksen puheenjohtaja omistamaan noin 63,59 prosenttia Tamtronin kaikista osakkeista (s. 56).

Ensto Invest Oy tulee olemaan toinen merkittävä osakkeenomistaja. Enston merkintäsitoumus kattaa esitteen mukaan yhteensä noin 6,25 miljoonan euron edestä tarjottavia osakkeita. Merkitsee osakkeita instituutioannissa 6,28 euron osakekohtaiseen merkintähintaan.

(6 250 000 / 6,28 = noin 995 000 osaketta

Esitteen mukaan listautumisannin ja osakekonversion seurauksena Tamtronin osakkeiden lukumäärä voi nousta enintään 6 446 457 Osakkeeseen. Näin ollen Enston omistusosuus tulisi olemaan noin 15 %.

Tamtronin hallituksen uudeksi jäseneksi tulee nousemaan Ensto Invest Oy:n toimitusjohtaja Tero Luoma. Tämä päätös on ehdollinen listautumisannin toteuttamiselle ja se tulee voimaan välittömästi, kun osakkeet otetaan kaupankäynnin kohteeksi First Northissa (s. 74).

Luovutusrajoitukset

Tamtronin hallituksen jäsenet ja tietyt johtoryhmän jäsenet ovat sitoutuneet osakkeen luovutusrajoitussopimukseen (s. 73). Luovutusrajoitus päättyy 365 päivän kuluttua osakkeiden ensimmäisestä kaupankäyntipäivästä First Northissa

Markkinatakaus

Vahvan pääomistajan ja luovutusrajoitussopimuksen takia Tamtronin osakkeen likviditeetti tulee jäämään pieneksi ja osakkeen hinnassa tulee olemaan volatiliteettiä. Tämän vuoksi Tamtron on tehnyt Lago Kapital Oy:n kanssa sopimuksen osakkeiden markkinatakauksesta.

Listautumisesitteen sivulla 74 kerrotaan, että

Lago Kapital on sitoutunut antaa osakkeille osto- ja myyntitarjouksen First Northissa jokaisena pörssipäivänä vähintään 85 prosenttia jatkuvan kaupankäynnin ajasta. Markkinatakaus on voimassa listautumisesta lukien 6 kuukauden määräajan ja jatkuu sen jälkeen 2 kuukauden irtisanomisajalla. (s. 74)

Arvostus

Listautumisesitteen mukaan antia edeltävä yhtiön koko osakekannan arvostus on 28,5 miljoonaa euroa.

Esitteen mukaan Tamtronilla on korollista nettovelkaa 17 575 000 euroa. Näin ollen Tamtronin yritysarvo (EV) on 28,5 + 17,5 = 46 miljoonaa euroa.

Tamtronin listautumisesitteen mukaan tilikaudella 2022 käyttökate tulee olemaan 4,68 miljoonaa euroa.

→ EV/EBITDA -kerroin on siis 46 / 4,68 = 9,8

Tätä kerrointa vertaisin esimerkiksi viime vuonna listautuneeseen Norrhydron verrokkiryhmään. Inderesin Norrhydrosta julkaiseman sijoitustutkimuksen s 33 mukaan Norrhydron verrokkiryhmän vuoden 2022 EV/EBITDA-kerroin oli mediaanitasolla 11x.

Tamtronin verrokkiryhmä on tietysti hieman erilainen. Norrhydron verrokkiryhmä koostui sijjoitustutkimuksen sivun 32 mukaan pienehköistä kotimaisista listatuista konepajoista (Kesla, Robit), Norrhydron asiakkaista (Ponsse, Cargotec, Metso Outotec, Sandvik, Kongsberg) sekä hydrauliikka-alan toimijoista.

Tamtronin asiakaskuntaa on lueteltu esitteen sivuilla 23, 34.

OEM-sopimusvalmituksen asiakkaat: Liebherr, John Deere, Palfinger, Bronto Skylift, Cargotec, Sennebogen

solmittu useamman vuoden kestäviä yhteistyösopimuksia → myynti kattaa arviolta noin 10 % vaakojen myynnistä syntyvästä liikevaihdosta

Yhtiö tavoittelee kasvua ja hakee rahoitusta pörssistä. Ehkä aiemmin rahoitusta hakiessa, ovat pankit varmaankin kahvahtaneet keskittynyttä omistuspohjaa, aika heikkoa oman pääoman tasoa ja kovia kasvutavoitteita. Nyt Ensto on osaltaan takaamassa, ettei pääomistaja astu toimivan johdon varpaille.

Arvostus näyttäisi olevan ihan ok, mutta yleisöannin pieni koko varmasti laskee kiinnostusta. Tuskin monia satoja osakkeita yleisöannista tulee saamaan. Tuskin nähdään samanlaista kiinnostusta kuin Norrhydron annissa. Tukea antaa kuitenkin pääkilpailijoita laajempi tuotevalikoima.

Tamtronin listautuminen on herättänyt huomattavasti Sijoitusasunnot.comin antia vähemmän huomiota, mutta siinä on yllättävän paljon samaa - kirjoittelinkin tuttuun tapaan listautumisanti-analyysi. Tamtron listautumisanti-analyysi - Omavaraisuushaaste

Jos katsoo käyttökatetta kuten johto viestii, yhtiön tuloskunto on hyvä, mutta puhtaasta tuloksesta ei ole viime vuosina kauheasti jäänyt viivan alle yritysostojen poistojen takia. Yhtiöllä onkin aika kunnianhimoiset tavoitteet, koska vaikka koko luokka on tarkoitus triplata, samalla pyritään nostamaan kasvutahtia vielä kovemmaksi kun silloin, kun oltiin pienempiä.

Markkinahan Tamtronilla kasvaa vain 1-2% vuodessa ja markkinaosuuden voittamisesta tai track recordista siitä oli mielestäni yllättävänkin vähän puhetta johdon esityksessä, vaikka se on elinehto tavoitteiden saavuttamiseksi.

Kaiken kaikkiaan anti on mielestäni ihan ok, mutta itse jään vielä seuraamaan sivusta sitä, pystyykö Tamtron kasvua kiihdyttämään tavoitteidensa mukaisesti - 9 miljoonan rahoitus, jonka saa annissa keräämään ei yksin tähän riitä, vaan tarvitaan sitä laadukasta strategian suorittamista, missä ei kauheasti ole varaa sivuaskeliin.

Sijoitusasunnot perui oman listautumisensa ja tässä ketjussa on hiljaisempaa kuin hautausmaalla. Klo 16:00 päättyy huomenna merkintä, toivottavasti tässä isojen ankkurien avulla anti menee läpi. Kaapisin mielelläni tätä alelaarista myöhemmin salkkuun sillä omaan menneisyydestä tunnesiteitä firmaan () ja toimiala on sopivan tylsä salkuntäytteeksi.

Aika rivakkaa tahtia aikovat kasvaa. Toisaalta pari lähivuotta voivat sopia hyvinkin yritysostoille, arvostukset voivat olla taantuman aikana maltillisempia kuin muulloin.

Hallituksen puheenjohtaja, entinen toimitusjohtaja Asikainen on ilmeisesti ostanut yrityksen itselleen alun perin jo vuonna 1993. Pisteitä pitkäjänteisyydestä.

Perehdyin yhtiön lukuihin pintapuolisesti ja näytti jopa vähän kiinnostavalta. Sitten näin jauhantaa “WaaS-yhtiöstä” ja tällaiseen hevonkukkuun en lähde mukaan. Sijoitusjournalismissa voitaisiin puhua myös siitä, että liiallinen markkinointihenkisyys voi ajaa sijoittajia pois: tulee olo, että tämä tuntuu huijaukselta. Tässä tulee mieleen myös erään peruuntuneen listautujan turhan mairea some-presenssi.

Ihme jos kurssi ei laske kaupankäynnin alettua. Vakauttajaa ei ole ja osa haluaa päästä osakkeista heti eroon. Viikon päästä kaupankäynnin alettua kurssi on tippunut vähintään 10%:ia. Toivottavasti olen väärässä!