Sitowise överväger en börsintroduktion och notering på Nasdaq Helsingfors.

Sitowise, ett expert- och digitaliseringsföretag inom den byggda miljön, planerar att noteras på Nasdaq Helsingforsbörsen. På Sitowise arbetar över 1 900 experter inom olika områden, vars uppgift är att designa mer hållbara och smartare livsmiljöer.

Företaget har vuxit snabbt och lönsamt under de senaste åren och är för närvarande verksamt i Finland, Sverige, Estland och Lettland. Målet med den planerade börsintroduktionen är att stödja företagets tillväxtstrategi.

Den planerade börsintroduktionen förväntas bestå av en aktieemission på cirka 75 miljoner euro (bruttointäkter) samt en aktieförsäljning där vissa av Sitowises aktieägare säljer sina aktier.

Medlen från aktieemissionen är avsedda att användas för att återbetala Sitowises nuvarande skulder och för att stödja tillväxtstrategin, inklusive finansiering av företagsköp.

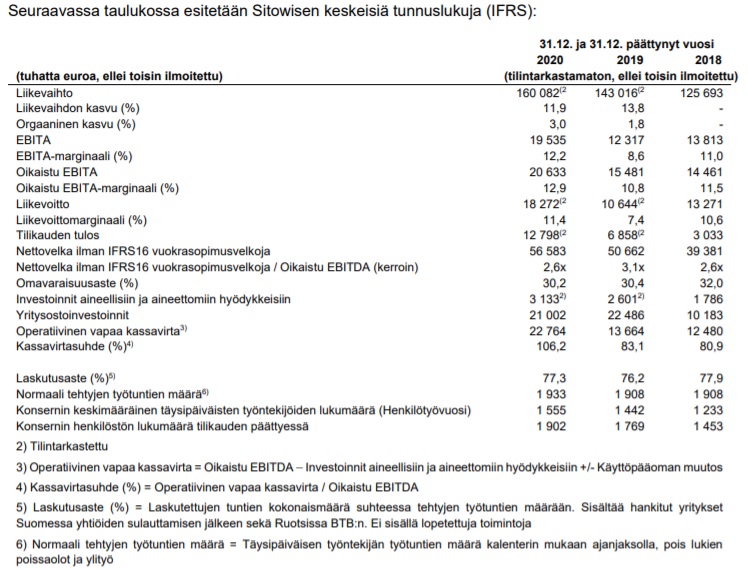

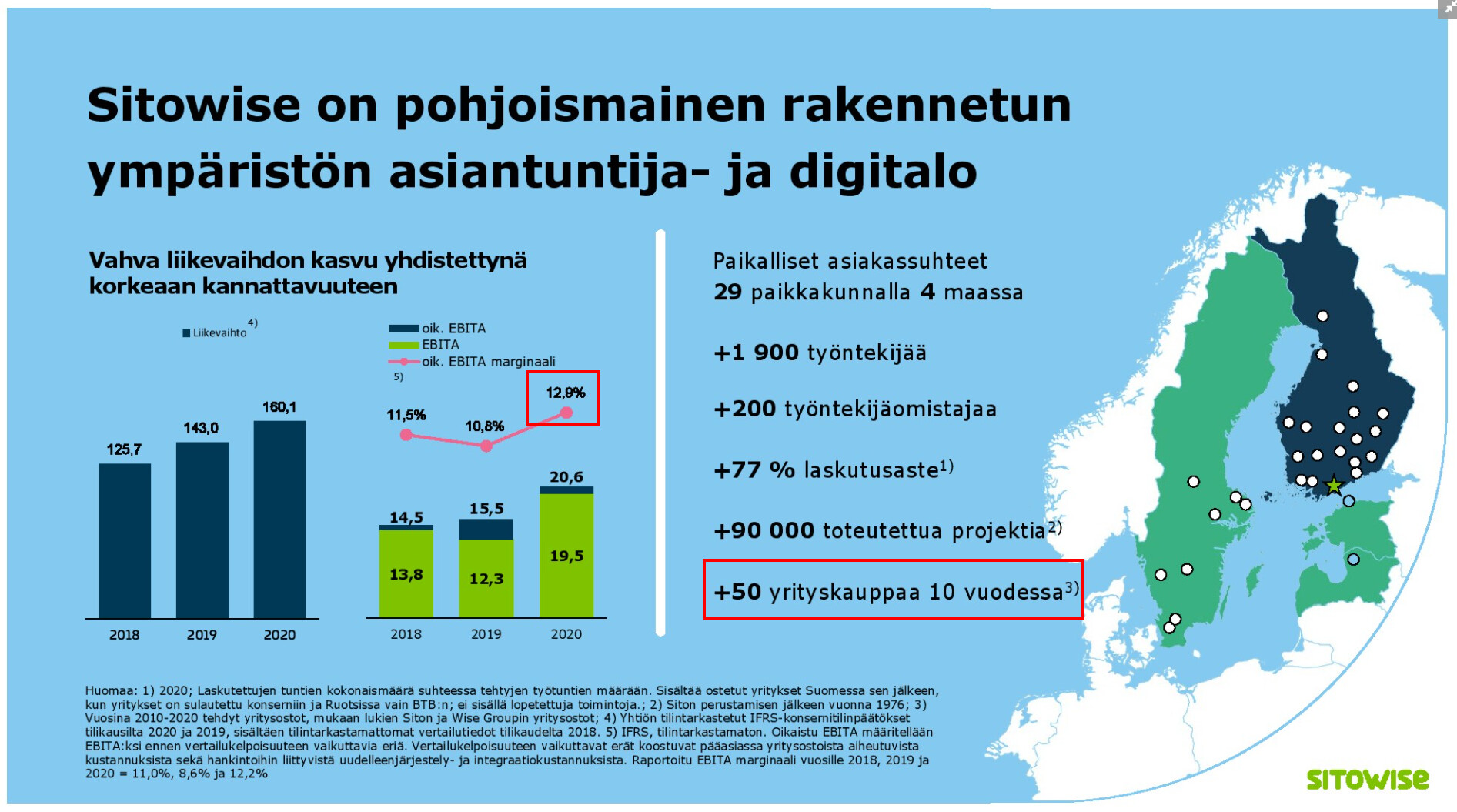

Koncernens omsättning år 2020 uppgick till cirka 160 miljoner euro och företaget sysselsätter över 1 900 experter. Sitowise har ett starkt medarbetarägande; utöver den största ägaren Intera Fund III Ky har företaget över 200 medarbetarägare.

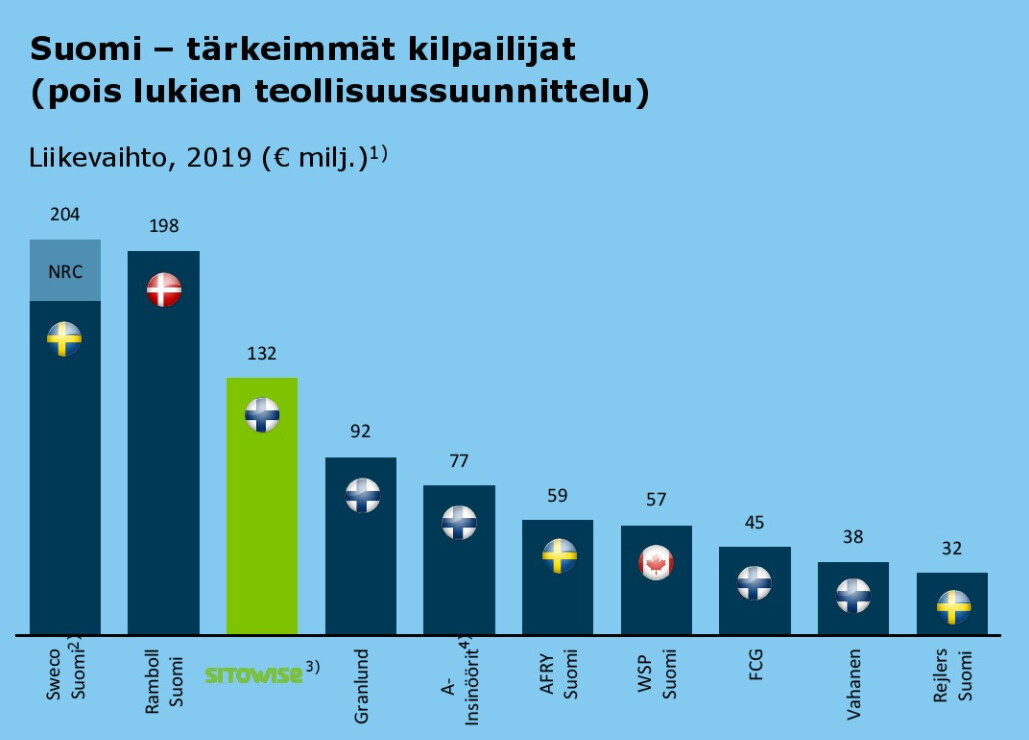

Företaget erbjuder konsulttjänster för projekt av olika storlekar och är årligen involverat i över 10 000 projekt.

Sitowise har vuxit kraftigt både organiskt och genom företagsköp. Företagets omsättning ökade med i genomsnitt 12,9 procent per år under perioden 2018–2020. Samtidigt har Sitowise lyckats bibehålla en hög lönsamhet: den justerade EBITA-marginalen var 10–13 procent under 2018–2020, och under samma period var rörelsemarginalen 7–11 procent.

Sitowises utveckling av omsättning och justerad EBITA-marginal samt låga investeringar i anläggningstillgångar har lett till ett starkt operativt kassaflöde, vilket avspeglas i en stark kassakvot på över 80 procent under åren 2018–2020. En stark kassakvot skapar i sin tur goda förutsättningar för fortsatt stark tillväxt, företagsköp och/eller utdelningar.

Sitowises styrelse har satt följande finansiella mål för Sitowise i samband med den planerade börsintroduktionen:

• Tillväxt: Årlig omsättningstillväxt på över 10 procent inklusive företagsköp;

• Lönsamhet: Justerad EBITA-marginal på minst 12 procent;

• Skuldsättning: Nettoskuld i förhållande till justerad EBITDA högst 2,5x, utom tillfälligt i samband med företagsköp.

• Utdelningspolicy: Sitowise strävar efter att dela ut 30–50 procent av sitt nettovinst.

Sitowises omsättning under räkenskapsåret som avslutades den 31 december 2020 var cirka 160 miljoner euro och justerad EBITA cirka 20,6 miljoner euro, vilket motsvarar en justerad EBITA-marginal på cirka 12,9 procent.

“Sitowise-pressmeddelande”