Låt oss öppna en tråd för detta också, då det kan väcka intresse om priset är rätt.

“Nätmäklaren Nordnet har fattat ett officiellt beslut om att noteras på Stockholmsbörsen. Noteringen förväntas ske under innevarande år. Vid noteringen erbjuds aktier till investerare i såväl Sverige, Norge och Danmark som Finland.”

Wikipedia säger följande om företaget: “Nordnet AB är en svensk aktie- och fondmäklare grundad 1996, en nätbank som erbjuder sina tjänster i Norden. Nordnet hade totalt 669 300 aktiva kundkonton under 2017, varav 302 700 i Sverige, 183 800 i Finland, 97 900 i Norge och 84 900 i Danmark. Nordnets nuvarande ägare är NNB Intressenter, som i sin tur ägs av investmentfonden Nordic Capital Fund och Öhman-koncernen.”

Själv är jag åtminstone intresserad om priset inte är helt i taket.

Såvitt jag förstår är Avanza också börsnoterat (japp: Ihre Datenschutzeinstellungen). Hur kommer Nordnets notering att påverka verksamheten? Kommer courtageavgifterna att höjas ytterligare? Kommer portföljen att bli avgiftsbelagd?

E:

Tja, åtminstone är kontot gratis hos Avanza, så Nordnet skulle skjuta sig själv i båda fötterna om det blev avgiftsbelagt:

Snabba tankar:

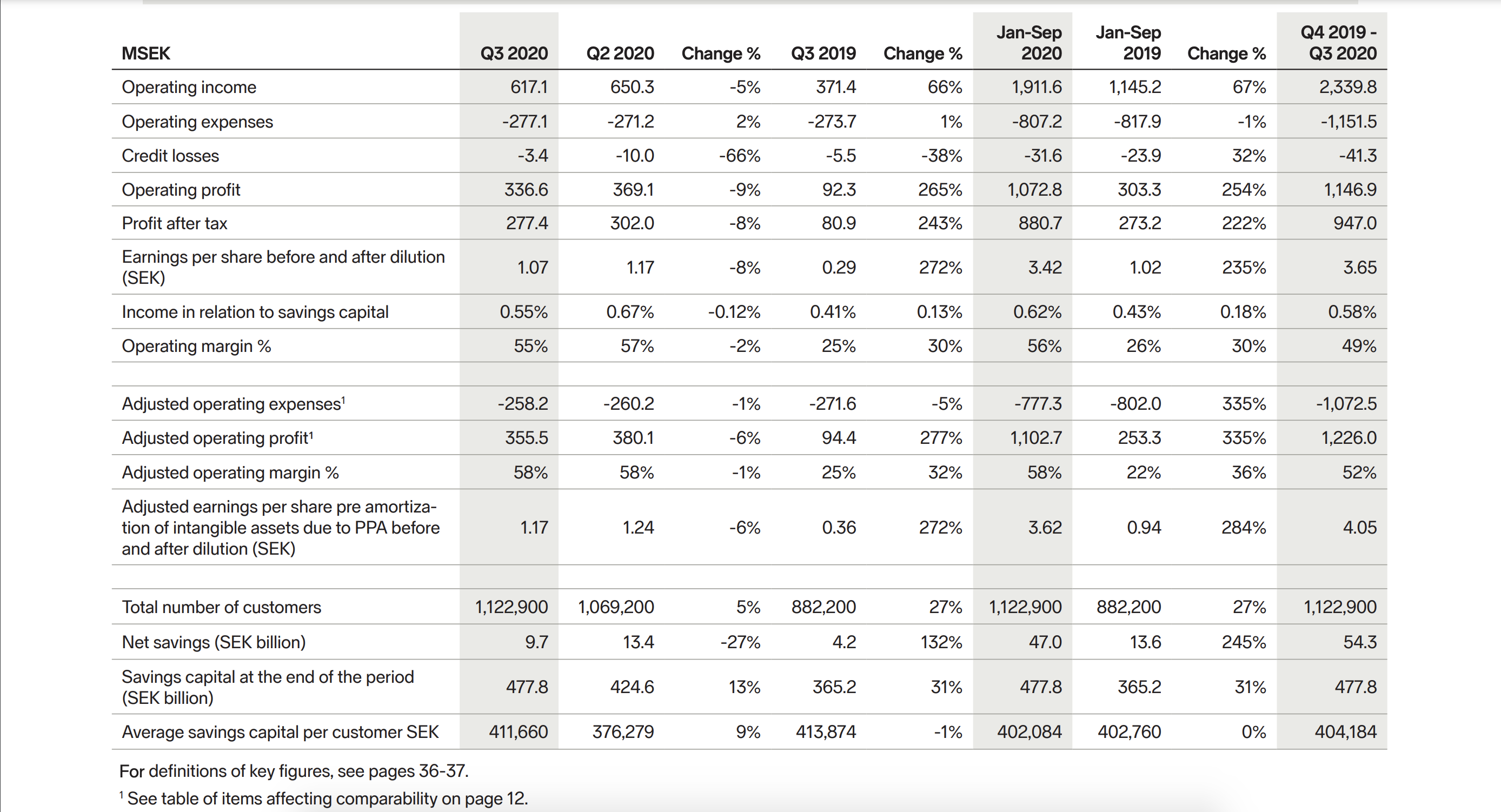

– Det finns åtminstone inte mycket utrymme för förbättringar när det gäller marginalerna, så tillväxten borde i praktiken komma från omsättningen.

– Finska OST-konton (Osakesäästötili) är en ganska liten del av den totala volymen, så de kommer knappast att ha någon större effekt på sista raden.

– Hela marknaden är mycket priskänslig, och kunderna rör sig lätt till de billigaste avgifterna. I praktiken kan en kampanj från en större bank ta med sig en betydande del av NN:s kunder och omsättning. → En betydande risk för verksamheten.

– Prissättningen av hela caset kommer säkert att ta hänsyn till de senaste tre-fyra kvartalens historik, vilket kommer att höja värderingsmultiplarna avsevärt. Det är dock svårt att tro att denna raketökning kommer att fortsätta på samma sätt, eftersom coronans guldålder (och tömning och påfyllning av portföljer) för närvarande är över. Om utdelningen som delas ut våren 2021 ligger under 5 % (och ingen betydande oorganisk tillväxt är att vänta), kan detta åtminstone inte betraktas som billigt.

Det har varit ganska få noteringar på sistone, så det är värt att delta i den här noteringen bara för IPO-hajpen. Det vill säga, teckna maxbeloppet och sälj av när handeln börjar. Jag tänkte själv spela igenom IPO-fasen först, det vill säga, jag tar så många aktier från emissionen som en “vardagssinvesterare” kan få och säljer sedan av på den första handelsdagen beroende på hur mycket priset stiger. Om det inte finns möjlighet att få en snabb vinst på den första handelsdagen, så kommer jag att göra en mer detaljerad analys av aktiens värdering.

I genomsnitt får man ju en trevlig snabb vinst från IPO:er, så den här noteringen är också värd att spela på “traditionellt sätt”.

[quote="V_Trader, post:6, topic:8912"]\nDet har varit ganska få noteringar på sistone, så det är värt att delta i den här noteringen bara för IPO-hypen.\n[/quote]\n\nOch denna IPO annonseras effektivt till en halv miljon användare av tjänsten. Kan vara tidernas folk-IPO.

På Stockholms huvudlista har det bara under oktober lagts till tre nya företag, och hittills, vid en ytlig blick, har det inte handlat om några pengamaskiner:

@Markakorva det beror helt på teckningskursen för noteringen? Vilka priser användes för att samla in pengar för dessa tre, till exempel, innan handeln började?

På fondfronten verkar Nordnet helt acceptabelt. Intresset för investeringar växer hela tiden, och även medelklassungdomar placerar sina pengar på marknaden.

Det betyder också att konkurrensen måste öka, och jag tror inte att det dröjer länge innan ”gratis” tjänster blir mer populära även i Norden.

Jag vet inte. Som sagt, en ytlig skrapning av höstens händelser på börsen i västra grannlandet.

Det är osannolikt att det ens samlades in offentligt, åtminstone inte till alla tre. Jag bara klagade på morgonen i min surhet när det direkt rekommenderades att köpa allt man kunde få tag på på grund av IPO.

Ursäkta off-topic, men lite försiktighet rekommenderas med rekommendationerna, tack

Jag hade Nordnet i portföljen ett tag när det senast fanns på börsen. Tanken då var Lynch-liknande “fungerar bra och drar till sig nya kunder som en kadaver flugor”. Men när det gällde avkastningen var det ganska nedslående då, jag tror jag sålde aktierna även före uppköpserbjudandet, så det gick inte heller som planerat.

Jag har ännu inte satt mig in i bakgrunden mer noggrant, men jag har ändå ganska reserverade känslor inför detta. Kan den största tillväxten inom folkkapitalismen redan vara bakom oss? Kundtjänsten i Sverige är faktiskt ganska dålig, prissättningen är inte särskilt konkurrenskraftig, så vi kanske förlorar i intäkter i framtiden om priskriget börjar.

“Erbjudandet värderar samtliga aktier i Nordnet till 6 651 miljoner SEK”

Jag vet inte om det kom fler erbjudanden efter det eller om det var det som gällde… Det kanske finns svar i Kauppalehti, men jag har ingen läsrättighet

Priset är nog också en ganska personlig fråga. Hos Nordnet kan man med private banking komma undan med ganska rimliga kostnader och får Inderes på köpet. Så vitt jag förstår är gränsen för private banking den lägsta, åtminstone jämfört med traditionella banker. Jag har ärligt talat inte tittat på Mandatum och liknande. Och Nordea har åtminstone i jämförelser haft framgång med sin private banking https://www.inderes.fi/fi/tiedotteet/nordealla-suomen-ja-pohjoismaiden-paras-private-banking

Det som orsakade svårigheter hos Nordnet under eurokrisen och coronafallet var att tjänsten ibland var nere på grund av “ett stort antal användare”. Jag tycker att det är en så radikal sak att jag själv vid båda tillfällena övervägde att byta tjänst, men det blev inte av. Förmodligen lathet.

Ja, det var så. Naturligtvis måste man komma ihåg att antalet aktier kan vara annorlunda nu, så det är värt att jämföra hela företagets värdering när informationen om det kommer.

Markakorva, internationella forskningsresultat har i årtionden gett tydliga bevis för att man i genomsnitt kan göra en snabb vinst på börsintroduktioner genom att teckna aktien och sälja den den första handelsdagen. Denna anomali har funnits i årtionden, så jag tror inte att den har försvunnit någonstans under detta år.

I genomsnitt ja, men inte alltid. Mycket beror på tidpunkten och IPO:ns värdering. Det är därför värt att använda ditt eget omdöme och inte blint lita på IPO-magin. Till exempel var Bilot inte en särskilt framgångsrik kortsiktig vinstmöjlighet i våras, tack vare coronanedgången.

Ja, men man måste förstå hur man tillämpar data korrekt. Om avvikelsen inte försvinner med omfattande information, finns det en anledning till det.

Strategins grund är att vid IPO-tillfället finns det oftast fler köpare än säljare. I en eftertraktad IPO får man färre aktier än man vill ha. Priset stiger snabbt. I en dålig IPO får tecknaren det antal hen tecknade, och för många vill bli av med dem. På grund av bristande efterfrågan kollapsar priset.

Att teckna en stor mängd aktier för att få önskat antal i en bra IPO är en dålig strategi, eftersom om en miss inträffar får man mångdubbelt fler aktier och skadan blir betydande. Motsvarande är avkastningen på de aktier man får vid en träff bra, men volymen är liten. Genomsnittet beskriver därför inte strategins effektivitet särskilt väl med stora teckningar, och skalbarheten är svag.

Om man inte kan känna av bra IPO:er bättre än genomsnittet, men att helt blint följa avvikelsen är farligt.

Pålitliga “kaffepengar” får man ändå alltid med detta, eftersom att begränsa teckningen till minimimängden eller nära den eliminerar risken för en stor förlust samtidigt som det allra bästa erbjudandet också erbjuder ett fast minimiantal aktier. Då beskriver genomsnittet det faktiska resultatet ganska väl.