Jeg åbner en tråd for det svenske selskab Waystream Holding AB, som er blevet nævnt et par gange her på forummet tidligere. Dette er min første trådnistart, så jeg håber på overbærenhed fra mine meddebattører ![]()

Waystream er et selskab noteret på Nasdaq Stockholm First North i 2015, som udvikler og sælger primært switche og routere til fiberoptiske netværk. Selskabets markedsværdi er ca. 35 millioner € og virksomhedsværdien (EV) er omtrent det samme. Selskabets hovedkvarter ligger i Lund.

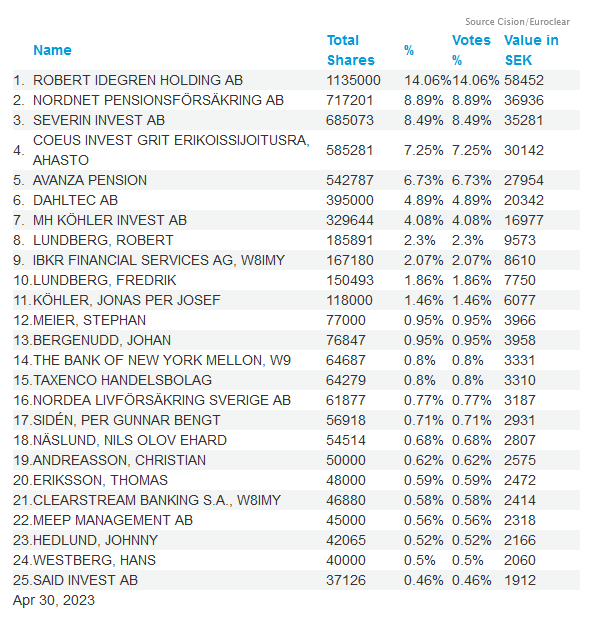

Jeg lærte oprindeligt selskabet at kende gennem diverse podcasts, men siden da blev min interesse vakt igen efter at have læst Coeus Invests seneste investorbrev, hvori det fremgår, at Coeus er en af ankerinvestorerne med en ejerandel på ca. 5%. I det pågældende brev findes et lidt længere og ganske kvalitetsholdigt resumé af selskabet, som er værd at læse, hvis selskabet interesserer dig. Jeg undlader at kopiere det her af ophavsretlige årsager ![]()

Hvad laver Waystream?

Waystream designer og fremstiller softwarebaserede netværksswitche til fiberoptiske netværk. Nye ordrer opstår, når der bygges fibernet, men også til vedligeholdelse af gamle netværk. Switche udskiftes normalt hvert 5.-10. år, hvilket skaber kontinuitet i omsætningen.

Kunder

Selskabets kunder er primært netværksleverandører og frem for alt operatører, der er involveret i opbygningen af fibernet. Omkring halvdelen af omsætningen kommer fra Sverige, en fjerdedel fra det øvrige Norden og den sidste fjerdedel fra det øvrige Europa, hvilket primært betyder Tyskland. I 2022 afholdt Telia et udbud om leverandør af switche til deres fibernet, som blev vundet af Waystream. I denne ”rammeaftale” blev størrelsen på fremtidige ordrer ikke defineret.

Udvikling i forretning og aktiekurs

Omsætning og EBIT (i svenske kroner)

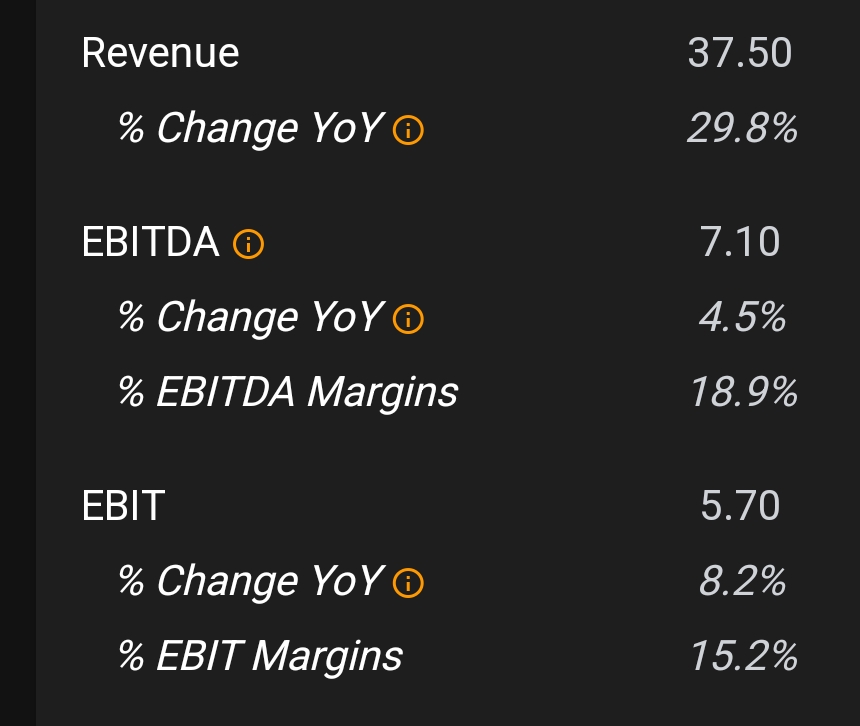

2019: 66 og 10

2020: 86 og 15

2021: 91 og 19

2022: 139 og 26

Efter børsnoteringen bevægede kursen sig sidelæns/langsomt nedad i lang tid, indtil en stærk organisk vækst, der startede i 2021, førte til popularitet blandt svenske privatinvestorer og en kraftig stigning i aktien, hvilket yderligere blev fremskyndet af den annoncerede aftale med Telia. Efter toppen i december begyndte aktien at falde, og den svagere end forventede lønsomhed i 2023 Q1-rapporten (EBIT 0,04 mio. €), der blev offentliggjort for et par uger siden, førte til et dyk på -25% i aktien.

Det er værd at bemærke, at Waystream ikke flyver under radaren; så vidt jeg forstår, bliver der talt og skrevet om selskabet med jævne mellemrum i forskellige svenske investeringsmedier, men på grund af sin lille størrelse har det ikke institutionelle investorers interesse i ryggen.

Selskabets egne mål for årene 2023-2025:

- Omsætningsvækst på 10-15 % pr. år

- EBIT-margin på 15-20 %

Konkurrence

I branchen findes store giganter som Huawei, Alcatel-Lucent og Cisco, som det kan være svært for Waystream at konkurrere med om store ordrer. Waystream er en lille aktør, hvis fordel kan være skræddersyede nicheprodukter og fleksibel drift med mindre ordrer. Desuden kan Waystream midt i de geopolitiske spændinger vinde fodfæste i Centraleuropa som en pålidelig nordisk aktør, for eksempel i takt med Huaweis tilbagetrækning. Sejren i Telias udbud øger troværdigheden betydeligt.

Ejerskab og insider-ejerskab

Adm. direktør Fredrik Lundberg: ~700 t.€

Bestyrelsesformand: ~300 t.€

To andre bestyrelsesmedlemmer har større aktieposter på ~1,5 mio. €

Andre insidere har mindre ejerandele.

Det er værd at bemærke, at direktøren har en tidligere lang baggrund hos Telia.

Investeringscase

- Et enormt fiberoptisk marked, hvor Waystream er en lille og agil aktør, der er i stand til at arbejde tæt sammen med operatører og producere skræddersyede produkter

- Selskabets lille størrelse gør det lettere at opnå procentuel vækst

- Organisk lønsom vækst til en fornuftig værdiansættelse

- Geopolitiske spændinger og især kinesiske aktørers (som Huawei) tvungne tilbagetrækning fra det europæiske marked

- Rammeaftalen med Telia, som kan generere pengestrømme og forbedre Waystreams status

- Potentielt opkøbsemne?

Risici og spørgsmålstegn

- Forretningens græsrødder er relativt svære for en lægmand at forstå og følge, hvis man ikke arbejder i branchen

- Teknologisk risiko

- Fibernet vs 5G. Er fiber overhovedet fremtiden, hvis internettet bliver trådløst? Der er naturligvis brug for fiber til opsætning af 5G-master, men Waystream fokuserer så vidt jeg forstår helt på netværk til husstande og virksomheder (FTTH og FTTB)

- Risiciene i et lille selskab er altid forhøjede, da aktien er volatil, og insider-manipulation er lettere sammenlignet med store selskaber

Link til selskabets hjemmeside: [Communication Everywhere | Waystream]

RedEye følger selskabet: [Waystream Group - Redeye]

Resumé

Jeg er som udgangspunkt ret skeptisk over for disse små teknologivirksomheder, der skød i vejret i 2021-2022, og som nybegynder er det desuden meget svært at få et overblik over konkurrencefordele eller fremtidsudsigter. Derudover skal man være opmærksom på, at alle mulige microcap-selskaber ender på Stockholms First North, og kvaliteten er varierende. Umiddelbart virker Waystream dog som en lønsomt voksende minivirksomhed, der opererer i en interessant branche. Værdiansættelsen er fornuftig efter det seneste dyk, men der er stor volatilitet i de små tal. Jeg tog en lille observationsposition efter det seneste dyk, men afventer indtil videre udviklingen i Telia-aftalerne.

Hvilke tanker vækker selskabet hos mine meddebattører? Er der nogen, der har fulgt selskabet tættere? Ordet er frit ![]()