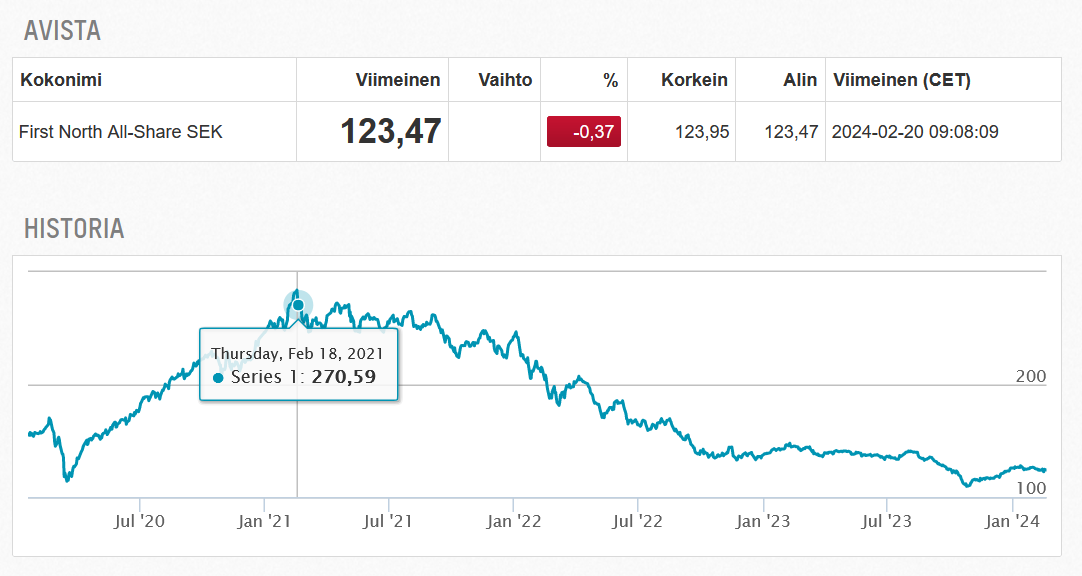

Efter tip fra en investor har jeg kigget på Eniro som et potentielt turn-around-selskab, der rejser sig fra krisen. Der er interessante elementer af kontinuitet og skalerbarhed i forretningsmodellen. Redeyes dækning stoppede desværre netop, men jeg har gnedet mig i øjnene et øjeblik, mens jeg har kigget på disse værdiansættelsesmultipler – jeg burde begynde at grave et spadestik dybere:

Jamen, jeg må vel hellere smide min egen favorit på bordet, nemlig Irisity. Der har været en del bøvl undervejs, men jeg tror stadig på, at det nok skal begynde at køre.

Kort fortalt laver firmaet software til overvågningskameraer med AI, hvilket betyder, at kameraerne overvåger, og AI’en slår alarm, hvis der sker noget usædvanligt. Jeg ser selv to voksende trends her, nemlig sikkerhed og AI, så det er bare om at gå i gang med at undersøge det!

Storytel fik et godt boost fra corona-hjemmetiden, og aktiekursen steg sammen med den øvrige markedsoptimisme til et meget højt niveau. Siden da brast boblen, og værdiansættelsen har i godt et år bevæget sig på et mere moderat niveau. Den tidligere ambitiøse vækststrategi er med den nye ledelse skiftet til at fokusere på lønsom vækst, og resultaterne i den henseende har været overbevisende. Kursen er ganske vist allerede begyndt at rette sig som følge af dette vendepunkt, men vi befinder os stadig et godt stykke under selv den oprindelige børsnoteringspris fra 2018. Kurskurven fra corona-årene følger First North Stockholms kurve fra det indledende indlæg, men måske i en endnu større skala

Min egen tanke har været at investere i denne indtil mindst 2030’erne og se, hvor langt markedet for lydbøger udvikler sig. Udbredelsen af lydbøger uden for Norden er stadig forbløffende lav, og jeg ser her et potentiale for betydelig vækst, efterhånden som de pågældende markeder modnes. Storytels strategi har længe baseret sig på lokale sprog. Der bygges voldgrave ved at købe forlag og producere eget indhold. Store spillere som Amazons Audible og den nye aktør Spotify er skræmmende konkurrenter, men deres fokus er på engelsksproget indhold, i hvert fald indtil videre. Som følge heraf er et opkøb også et muligt scenarie. Kapitalfonden EQT er med her med en stor andel, og de kan som aktiv ejer påvirke forskellige strukturelle løsninger. I Norden findes der flere mindre lydbogsvirksomheder, hvis konsolidering vi med stor sandsynlighed vil se.

Readly forlader børsen i forbindelse med et købstilbud, men er en potentiel kandidat til børsnotering igen, når den har vokset sig større uden for børsen i et stykke tid

God åbning. Jeg har selv holdt øje med netop denne sektors vending. I min egen portefølje har jeg Genovis, Physitrack og Calliditas. Der findes allerede tråde om de to første herinde, så ikke mere om dem.

Calliditas er meget interessant af to grunde:

Q4-rapport i morgen

Forretningen

Udvikler medicin til sjældne sygdomme. Et lægemiddel udviklet til nyreproblemer har netop fået fuld godkendelse i USA og Kina. Salget er kommet godt i gang. Nye lægemidler er allerede langt fremme i pipelinen. Resultatet er på vej mod et klart overskud, CEO’en har en stor ejerandel…

Fra kontoret ejer i hvert fald @Verneri_Pulkkinen selskabet. Så vidt jeg husker, har Mikael også på et tidspunkt haft disse grossister i sin portefølje (Yleiselektroniikka?).

I tråden om udenlandske serielle opkøbere er der nogle enkelte omtaler, selvom diskussionen primært fokuserer på kvartalsrapporter. Den flyver altså efter min mening stadig ‘under radaren’. 525 private investorer.

Interessant tråd, i min egen portefølje er størstedelen svenske (i det mindste tidligere) small-cap selskaber

Swedencare: En virksomhed, der fremstiller kosttilskud og andre sundhedsfremmende produkter til kæledyr. Tyske Symrise vil på et tidspunkt opkøbe selskabet helt, de ejer allerede ~40%. Efter min mening en meget kompetent ledelse.

Genovis: Enzymer mv. til biopharma-udvikling. Redeye har godt materiale, og der er også en dedikeret tråd om dette på forummet. Store upside-scenarier samt et potentielt opkøbsmål.

Plejd: Komponenter til det smarte hjem, startede med lysstyring og udvider gradvist porteføljen. Fremragende produkt, bruges også i mit eget hjem til belysning. Elektrikere kan lide at installere det, da det er meget driftssikkert og nemt. Baseret på mine egne erfaringer er f.eks. Shelly ikke i nærheden, når det kommer til pålidelighed.

USWE: Efter min mening branchens bedste løbe-/MTB- og andre drikkerygsække/veste. De hopper eller rutsjer ikke. Der har været nogle udfordringer i forretningen efter corona-vanviddet, men jeg tror stadig på selskabet.

Saxlund Group: alt muligt forskelligt greentech, inflationen ramte lønsomheden hårdt, og efterslæbet fra projekterne kan stadig ses. Det burde vende, når EUR/SEK normaliseres, og de gamle projekter er afsluttet Saxlund - Turnaround-selskab fra Sverige

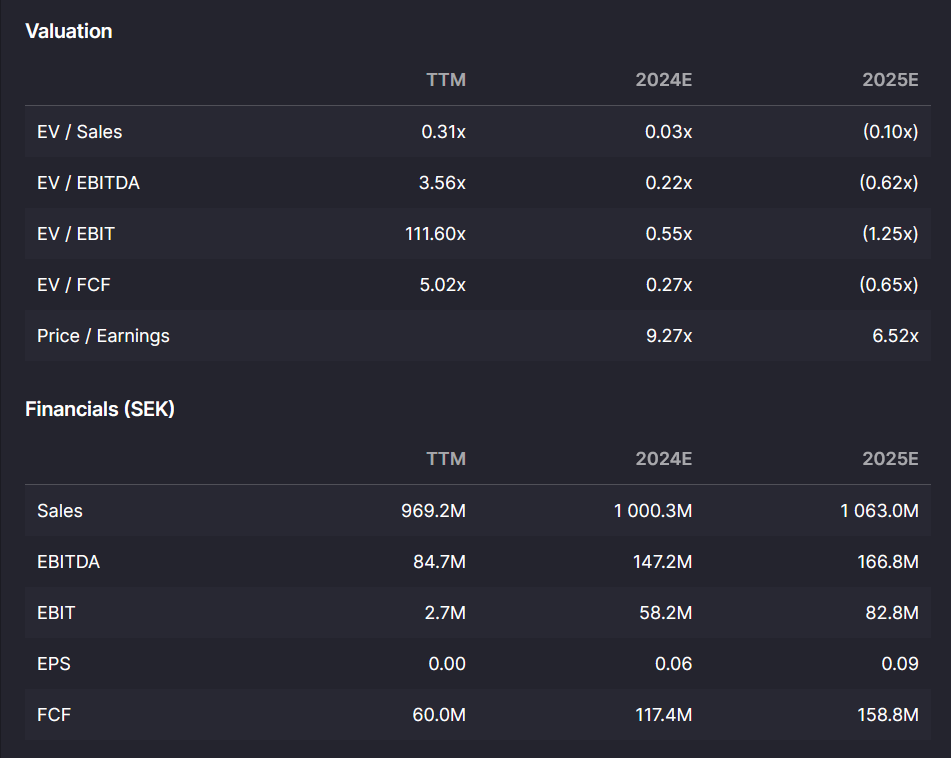

Min porteføljes største investering er Intellego Technologies, som for et par dage siden kom med Q4 2023-resultat. En af de hurtigst voksende virksomheder på Stockholmsbørsen, som leverer overskud. Pengestrømmen var svag, da kunderne har lange betalingsfrister på grund af nye produkter/kundeforhold. Pengestrømmen bør forbedres i H1 2024.

Omsætningen forventes at stige fra 180 mSEK → 300 mSEK i år og EBIT fra 80 mSEK → 110 mSEK.

ROE 45 % og profit % 32 %. Mange nye kundeforhold. Det er afgørende for fremtiden, hvordan de nye produkter sælger.

Et spørgsmål til investorer med erfaring fra det svenske aktiemarked: Hvor pålidelige er svenske virksomhedsledere i deres udmeldinger?

Hvis vi i den dårlige ende har canadiske direktører, der snyder så meget de kan, og i den gode ende har de forholdsvis pålidelige finske direktører, hvor placerer svenskerne sig så her? Ekstrapoint hvis I kan beskrive situationen for ledere i svenske småselskaber. Det er jo netop det, trådens emne relaterer sig mest til.

Mit eget motiv er at undgå at træde på miner på mine “udenlandsrejser på børsen”, og derfor forsøger jeg at lære tingene på forhånd.

Som tak til dem, der svarer, får I god karma og et varmt håndtryk!

Svenskerne minder mere om den amerikanske stil. De er primært virksomhedens ansigt udadtil og en salgsfremmer, så man bør tage deres kommentarer med et gran salt, især i mindre selskaber. Man kan så vurdere situationen, hvis de tidligere udmeldinger bliver til konkrete tal i forbindelse med kvartalsrapporterne.

Jeg var nødt til at starte et sted for at få sat gang i min opdagelsesrejse i Stockholm. Jeg købte en lille åbningsposition i Eniro. Dette var primært en åbning for at tvinge mig selv til at lære selskabet at kende. Før nogen følger mit eksempel, her er et par advarsler:

Jeg har ikke lavet min egen grundige analyse, kun en overfladisk gennemgang af tallene og den seneste kvartalsrapport (man bør dykke dybere ned i balancen, før man kan stole på nøgletallene) Ideen til købet kom fra en diskussionsgruppe (ganske fornuftige folk, dog) Selskabet har en forfærdelig track-record gennem næsten to årtier, og der er nok en del skuffede ejere med ombord (aktien kostede 350.000,00 SEK i 2006 og nu 0,56 SEK ) Der er nogle ejerstridigheder i historikken, hvor en tilhørende retssag stadig er verserende Verneri sagde på kontoret, at selskabet investerer i kunstig intelligens (AI) med henvisning til en nyhed delt af et Shareville-alias

Hvorfor jeg alligevel købte:

Værdiansættelsesmultiplerne er ufatteligt lave (selv hvis man indregner en lille sikkerhedsmargin i forhold til Redeyes 0,55x EV/EBIT-prognose )

Forretningsmodellen er interessant, løbende fakturering og potentiale for en ganske god lønsomhed (jf. Fonecta i Finland EBITDA 23 %)

Ved et hurtigt blik er der ingen tegn på et selskab i krise, balancen er i orden, og der genereres cash flow

.. men på dette grundlag vil jeg altså begynde at lære dette selskab at kende; hvis andre har synspunkter om Eniro, må I endelig dele dem Jeg tager samtidig andre af jeres tips (og naturligvis de svenske selskaber, der kommer under Inderes’ analyse) på radaren til overvågning på min Inderes-konto.

Min umiddelbare tanke var, at man her opererer i en døende branche (sammenlignet med telefonbøger). Driften er blevet gjort rentabel, men hvor skal væksten komme fra? Aktiekursen tyder på, at markedet primært forventer, at pengestrømmene ebber ud, og at der bliver drejet nøglen om. Er AI en “silver bullet”? Hvis de har andre dataaktiver udover telefon- og adresseoplysninger, kunne man måske generere noget forretning derfra, måske.

Hvad med Investor AB? De leverer ret gode resultater, og man får mange svenske topvirksomheder på én gang?

Jeg har så småt været i gang med at grave lidt i Stockholmsbørsen. Primært for at lære – og hvem ved, måske finder jeg endda et guldkorn til porteføljen.

Jeg screenede ikke på nogen måde til at begynde med, men gik i gang med at gennemgå dem alle overfladisk i alfabetisk rækkefølge. Jeg forsøger selvfølgelig ikke at spilde for meget tid, så jeg læser ikke længe om dem, hvor jeg allerede på forhånd ved, at min egen kompetence aldrig vil række til at træffe en investeringsbeslutning. Det gælder altså små underskudsgivende medicinaludviklere og lignende.

Mere end hundrede navne er gennemgået, og jeg er først nået til B (jeg startede ved A)! Der er altså stadig masser at tygge sig igennem…

Jeg har indtil videre lavet en beskrivelse på et par sætninger af hver, farvekodet de mest interessante, dem der kræver yderligere undersøgelse, osv.

Lad os kaste et par maddinger ud:

ADDvise: seriel opkøber/konsolidator inden for sundhedsteknologi (jf. Addlife, Thermo Fisher). EV/EBIT ~10x TTM og ca. 8x 2024 (RedEyes estimater). Markedsværdi i euro er under 200 millioner, det vigtigste marked er USA. I sig selv en attraktiv sektor, og forretningsmodellen har i bedste fald et enormt potentiale, men efter at have lyttet til et par kvartalsregnskabs-opkald ved jeg det ikke helt endnu. Er denne “platform” efterhånden nok for ledelsen, så de begynder at finansiere det via den løbende indtjening? Indtil videre er der foretaget emissioner for at finansiere ekspansionen. Det er lidt trægt, hvis udvandingen for de nuværende ejere fortsætter ved disse værdiansættelser.

Balco Group: altanbygger/renovatør. En ret nichepræget sektor, som selskabet også har konsolideret. Købte i januar finske Riikku Group, som er en pæn mundfuld (ca. 40 mio. euro i omsætning sammenlignet med godt 100 mio. euro for Balco Group i 2023). Værdiansættelsen kunne være ganske interessant, men jeg lader det være op til de interesserede at gætte på det normaliserede indtjeningsniveau. Her får man også eksponering mod byggebranchen, hvis man har lyst til at dyrke lidt masokisme.

Betsson: der findes allerede en tråd på forummet, og denne kan man bestemt ikke kalde et small-cap-selskab i overensstemmelse med trådens titel. Jeg nævner det alligevel, da værdiansættelsen oser af afsky og frygt, når man tager selskabets track record og kvalitet målt på tallene i betragtning. Gambling-sektoren er vist ikke i høj kurs i øjeblikket, og reguleringsspøgelset lurer om hvert hjørne.

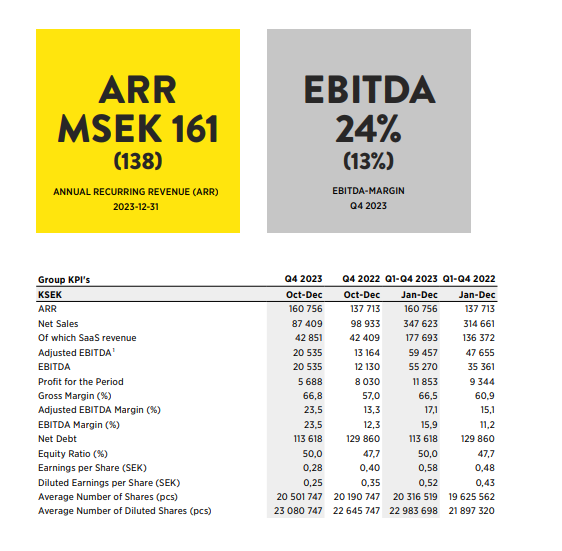

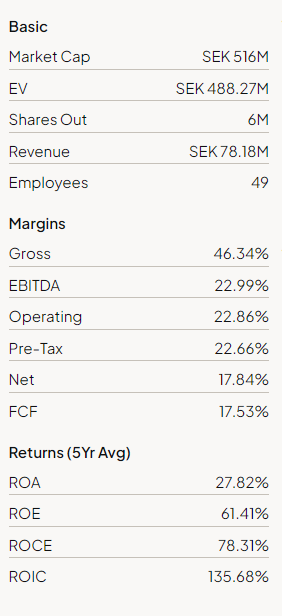

For et par måneder siden dukkede en virksomhed ved navn Opter Ab op i min screening.

En lille svensk SaaS-virksomhed, der leverer løsninger til nordiske transportvirksomheder. Blev børsnoteret i 2021, er vokset flot og har haft succes med at internationalisere sig. I øjeblikket søges der især vækst i Finland, men nye markedsåbninger er formentlig på vej. Ledelsen er de største ejere.

Dette ser interessant ud og skal kigges efter i sømmene! Man må undersøge, hvilke løsninger de har lavet til grænsefladerne. Hvis det primært er EDIFACT eller anden legacy-trafik uden fornuftige API-løsninger, er det et advarselssignal. Der er mange af den slags udfordringer i denne branche.