CombinedX er en gruppe bestående af 9 uafhængige IT-servicevirksomheder, der blev børsnoteret i foråret 2022, hvoraf næsten alle har et teknologifokus. F.eks. ServiceNow, Microsoft, UiPath, Infor M3, Optimizely… Én virksomhed er fokuseret på skræddersyet softwareudvikling. Selskabet havde 459 ansatte i 3. kvartal (Q3). Geografisk opererer selskabet hovedsageligt i Sverige. Ledelse og beslutningstagning er decentraliseret til de enkelte virksomheder, hvilket jeg mener er en god ting. Selskabet stræber efter fortsat at opkøbe lignende niche-spillere inden for nye serviceområder/teknologifokus. Selskabet har en markedsværdi på omkring 55 mio. EUR.

Her kan man nemt lære selskabets datterselskaber at kende: https://www.combinedx.com/en/family/

Opkøbsstrategien har indtil videre været rigtig rentabel (i RedEyes 2024-prognoser er ROIC 24 %). Det seneste opkøb blev foretaget i januar 2023. I Sverige har værdiansættelsesniveauerne i den unoterede sektor endnu ikke fulgt den børsnoterede sektor. I år kunne der igen være flere gode emner tilgængelige. Det positive er efter min mening, at selskabet i sin nuværende størrelse stadig kan opkøbe relativt små niche-aktører, men at effekten af disse stadig kan være ret betydelig. Mit eget “case” bygger dog på den organiske udvikling og en stigning i værdiansættelsesniveauerne.

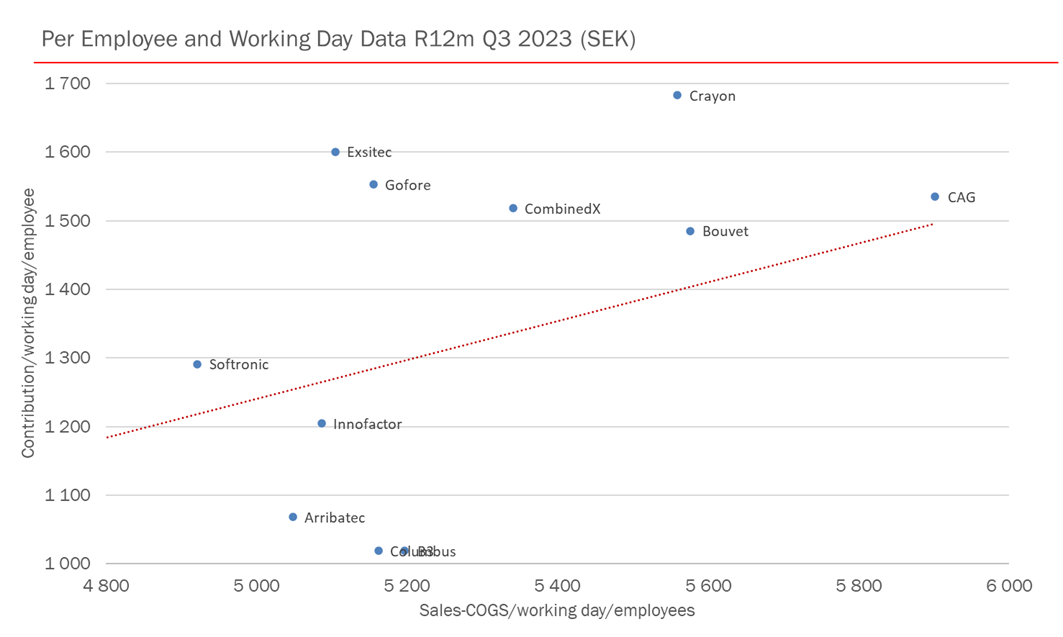

Vækst og lønsomhed

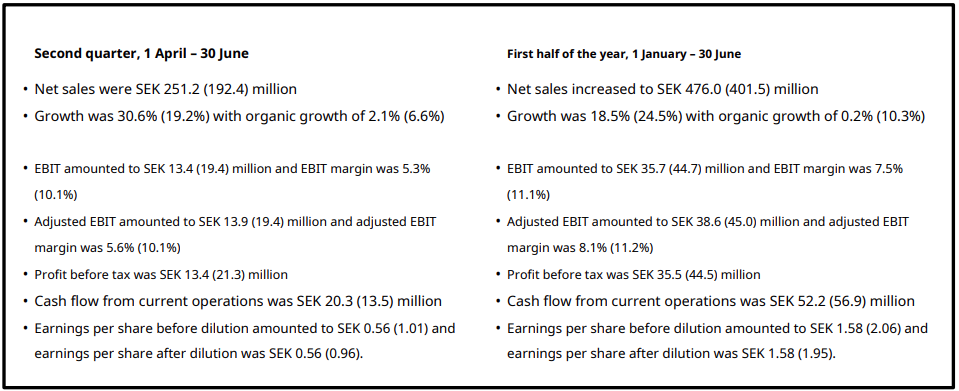

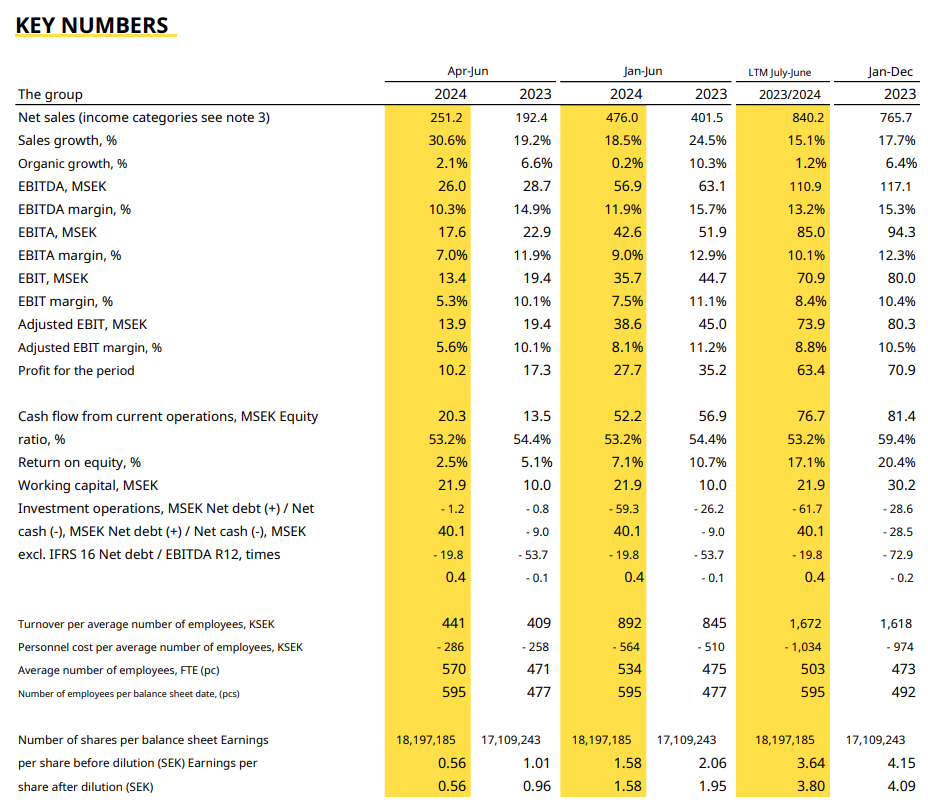

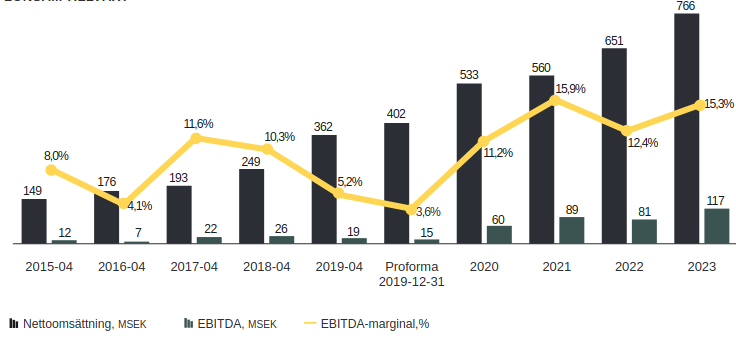

Selskabets organiske vækst har i sektorens kontekst ligget på et fornuftigt niveau på 6-11 % i de seneste år efter 2020.

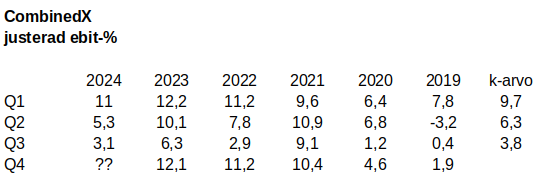

Lønsomheden er i sektorens kontekst også på et fremragende niveau, især baseret på de realiserede tal. Selskabet sigter efter en EBIT på over 10 % (LTM 9,9 %). Efter min mening er det dog mere relevant her at se på det driftsresultat, der er justeret for afskrivninger på opkøb (EBITA).

Selskabet har kommenteret, at markedet har været sværere, men med undtagelse af visse sektorer (bl.a. byggeri og diskretionært forbrug) har selskabet ikke mærket det store til den sværere markedssituation. Dette afspejles også i en LTM organisk vækst på 11 % med stærk lønsomhed.

Selskabet kommunikerer godt og efter min foreløbige vurdering også ret realistisk. Som disclaimer rapporterer selskabet kun på svensk, og mine egne svenskkundskaber er meget mangelfulde. Heldigvis hjælper ChatGPT.

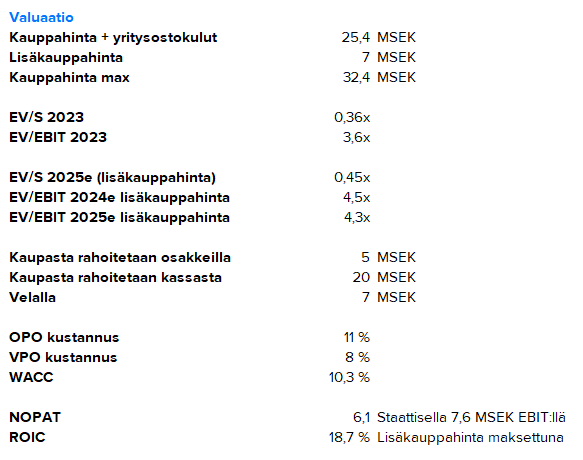

Værdiansættelse

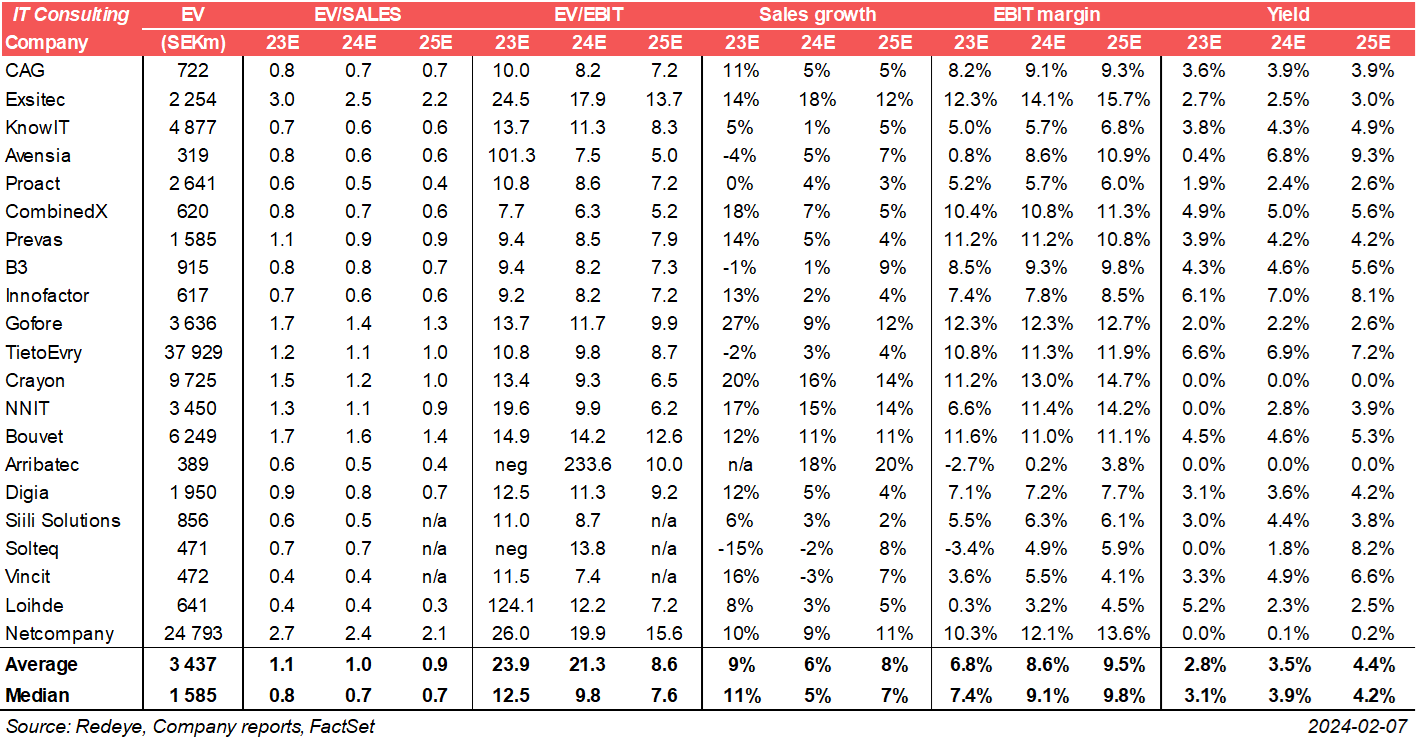

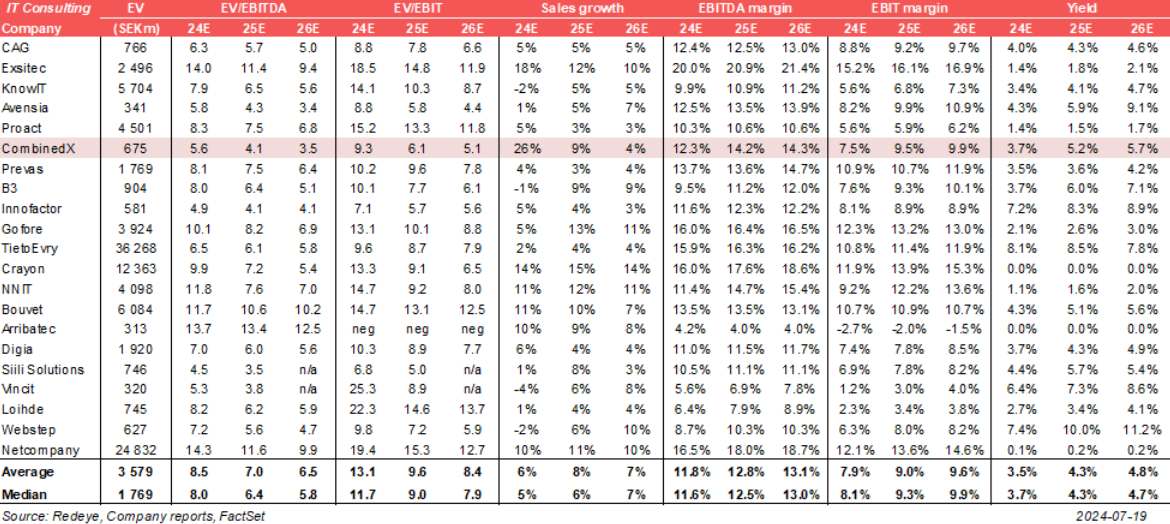

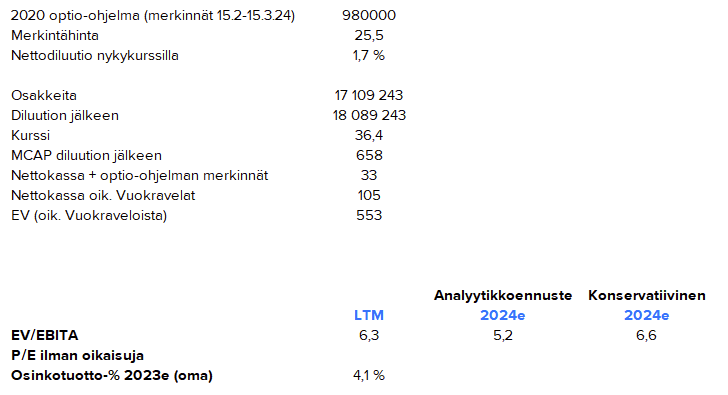

Ser man på de realiserede tal, er selskabets værdiansættelse absolut billig og med en tydelig rabat i forhold til sammenlignelige selskaber (peers). Jeg har i min beregning af EV inkluderet nettoudvandingseffekten af de optioner, der kommer i starten af 2024 (der er taget højde for de penge, der tilgår kassen fra tegningerne). Selskabet bør have en nettokasse ved udgangen af 2023 på ca. 80 MSEK, justeret for leasingforpligtelser.

Udbytteafkastet er på omkring 4 % med en udbyttepolitik på 50 % og det nuværende resultat. Det er muligt, at kassen i højere grad vil blive brugt til opkøb, hvis der findes gode emner.

Med denne vækstprofil ville en EV/EBITA på 9-10x efter min mening være velfunderet for selskabet, især i takt med at markedssituationen forbedres.

Hvorfor den lave værdiansættelse?

Børsnotering (IPO) i foråret 2022. Umiddelbart derefter fulgte to dårlige kvartaler, og kursen faldt 30 %. Kursen er kommet sig fra bunden hjulpet af gode tal, men den generelt mere udfordrende situation på IT-servicemarkedet holder sandsynligvis også køberne tilbage. Selskabet ser også ud til at være gået fuldstændig under radaren. Der er 377 ejere på Nordnet. Troen på selskabets M&A-strategi kan også være lav. Mit eget case læner sig dog op ad den organiske udvikling + en stigning i værdiansættelsesniveauet samt M&A som en trussel/mulighed.

Risici

De vigtigste risici er efter min mening knyttet til en forringelse af lønsomheden, engagementet hos de nuværende ledere i datterselskaberne samt mislykkede opkøb. Min forståelse af selskabet er endnu ikke særlig dyb, hvorfor jeg opfordrer til forsigtighed, selvom firmaet ser rigtig attraktivt ud ud fra tallene. Der kan ligge en hund begravet her. Undersøgelserne fortsætter.

Jeg har kopieret mit opslag direkte fra “Købte/solgte”-tråden. Jeg vil løbende supplere opslaget, efterhånden som jeg får tid til at skrive mine tanker om selskabet mere detaljeret ned. Det er især velkomment, hvis nogen kan finde en god begrundelse for den lave værdiansættelse ![]()