Walmart er en amerikansk multinational detailhandelsvirksomhed, der driver en kæde af hypermarkeder, discountvarehuse og supermarkeder i USA og 23 andre lande (overraskende få, synes jeg!). Virksomhedens hovedkvarter ligger i Arkansas, og virksomheden blev grundlagt af brødrene Sam og James “Bud” Walton i 1962 i Rogers, Arkansas. I 1969 blev virksomheden registreret under Delaware General Corporation Law.

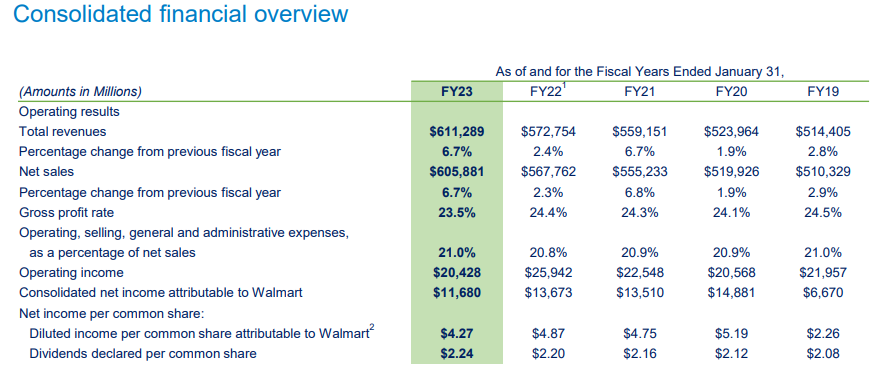

I oktober 2022 havde Walmart 10.586 butikker i 24 forskellige lande og opererede under 46 forskellige navne. I USA og Canada er den kendt som Walmart, i Mexico og Mellemamerika som Walmart de México y Centroamérica osv. Walmart er verdens største virksomhed målt på omsætning og også verdens største private arbejdsgiver med 2,1 millioner ansatte. I 2023 var virksomhedens omsætning 611,3 milliarder dollars.

Walmart er en familieejet virksomhed, kontrolleret af Walton-familien, som ejer over 50 procent af virksomheden. Virksomheden har været meget succesfuld i USA, men dens internationalisering har haft varierende succes.

Investorens perspektiv:

Walmart vil fortsat have mange muligheder, men også betydelige udfordringer. Virksomheden kan udnytte vækstmulighederne fra global ekspansion og styrke sin position inden for e-handel. Diversificering til nye forretningsområder, såsom sundhedsydelser, samt udnyttelse af nye teknologier kan også give betydelige fordele. Desuden kan virksomheden på grund af sin store størrelse forhandle konkurrencedygtige indkøbspriser, hvilket gør det muligt for den at tilbyde kunderne billige produkter og samtidig opnå en tilfredsstillende margin. Derfor er det svært for konkurrenterne at udfordre Walmart – i hvert fald i denne henseende.

Samtidig står Walmart dog over for hård konkurrence, økonomiske udsving og stadigt hurtigere skiftende forbrugsvaner. Desuden er det et spørgsmål, hvordan virksomheden vil følge med i den AI-drevne e-handel… men indtil videre har virksomheden fået yderligere støtte til sin vækst derfra. Walmart skal konstant overvåge markedsudviklingen og tilpasse sig skiftende forhold for at bevare sin konkurrencefordel. Internationalisering er et af de største spørgsmål, og det har haft varierende succes for virksomheden.

Næste torsdag offentliggør virksomheden sine Q2-resultater.

Dette er sikkert allerede indlysende for alle de erfarne veteraner her på forummet.

Det vigtigste at vide om Walmart er, at det har været verdens største virksomhed målt på omsætning siden 2014.

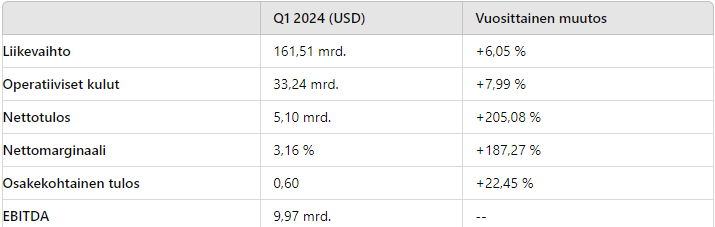

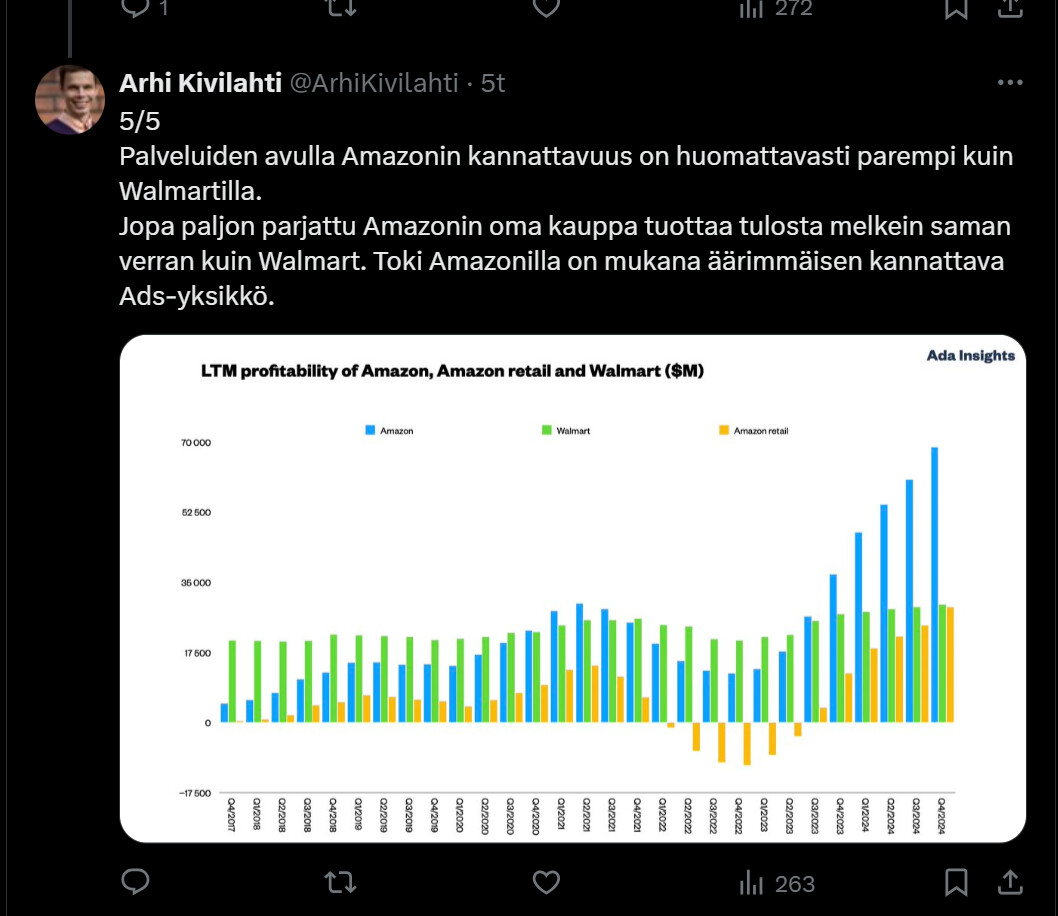

Men selvom de har en enorm omsætning, er marginerne skammeligt lave.

Dette er allerede lidt gammelt, Q1 24, og viser, hvor skammeligt dårlige marginerne er.

Sådan har det været, og det er svært for mig at se, at Walmart skulle kunne øge sine marginer ret meget, da det er brandet som et lavprisvarehus, skalering og effektivitet er drevet til det yderste, og deres evner inden for dataanalyse og brugen af disse til bl.a. produktplacering længe har været skoleeksempler.

Medmindre de på en eller anden måde ændrer deres forretning markant.

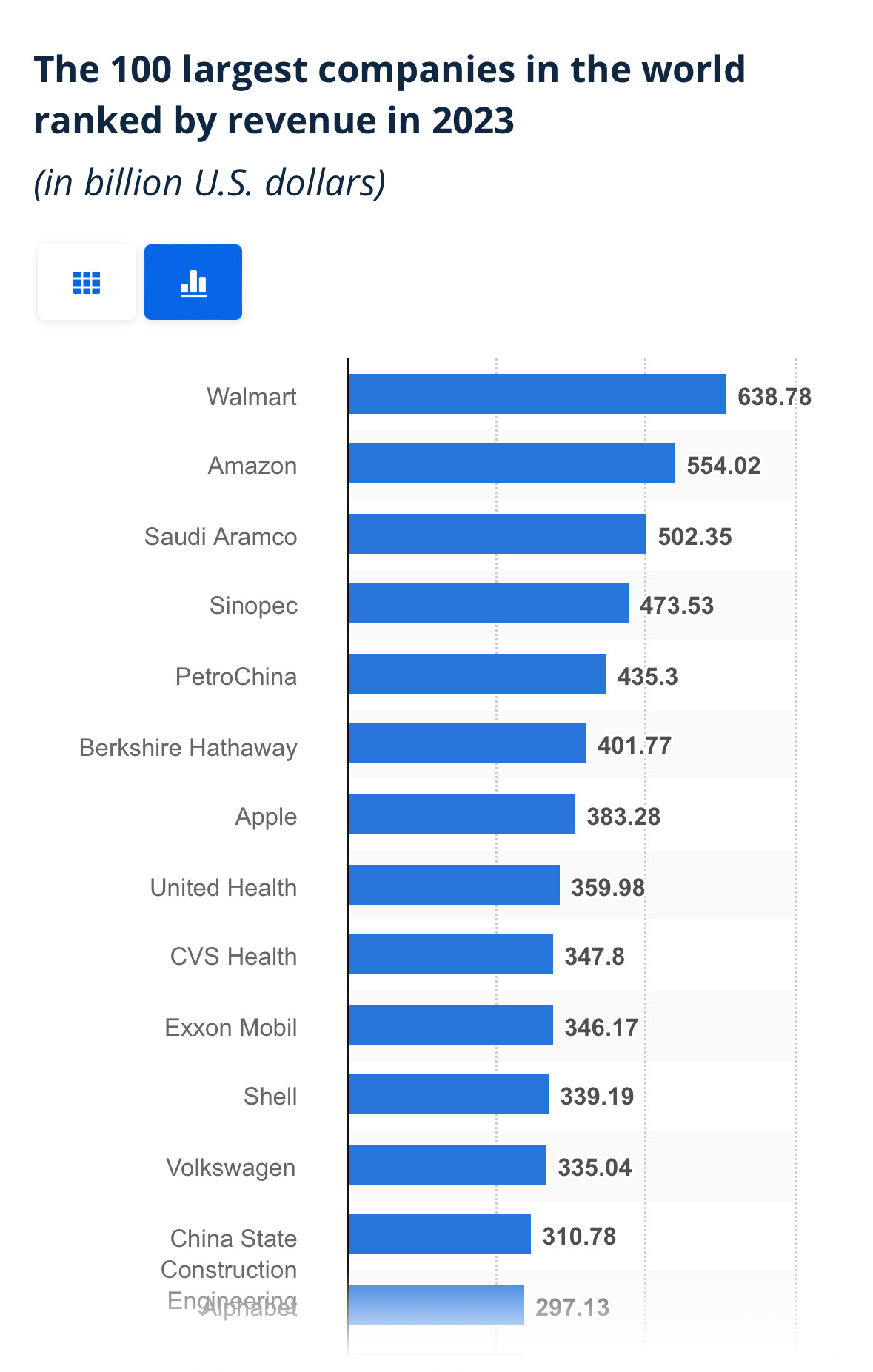

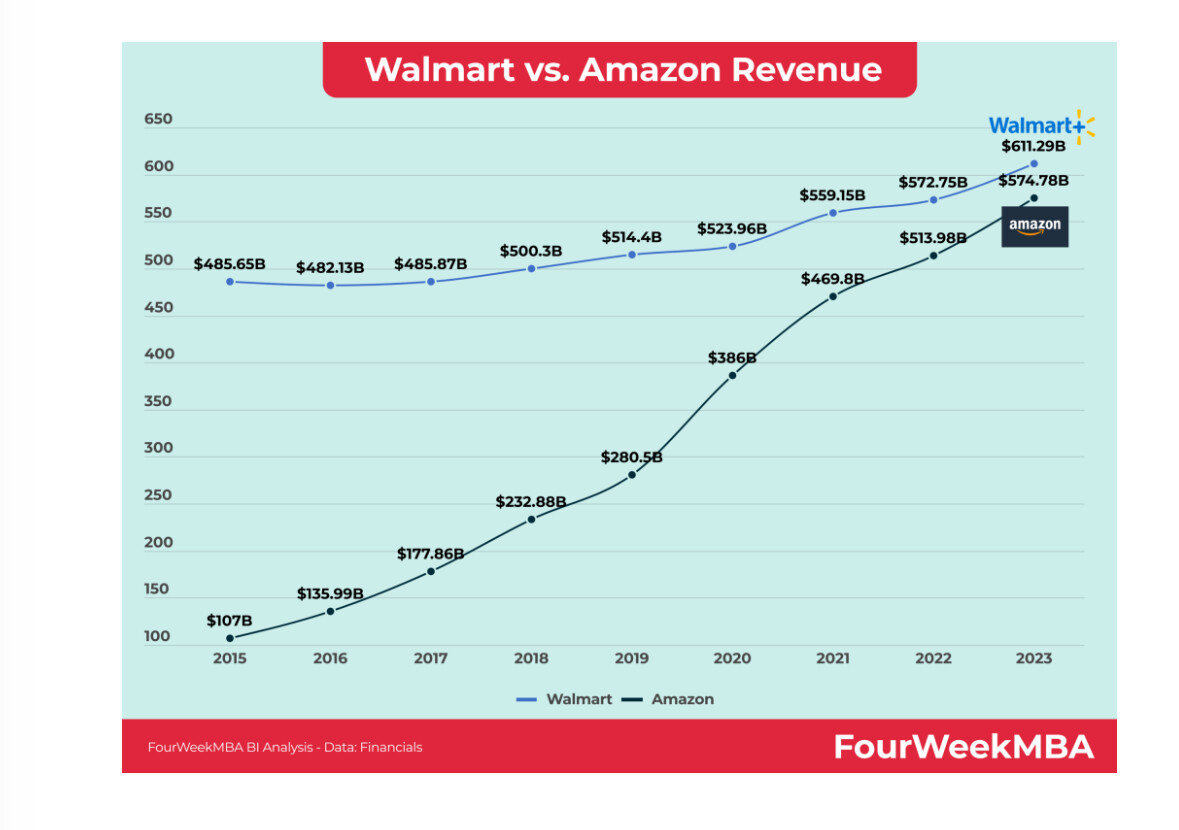

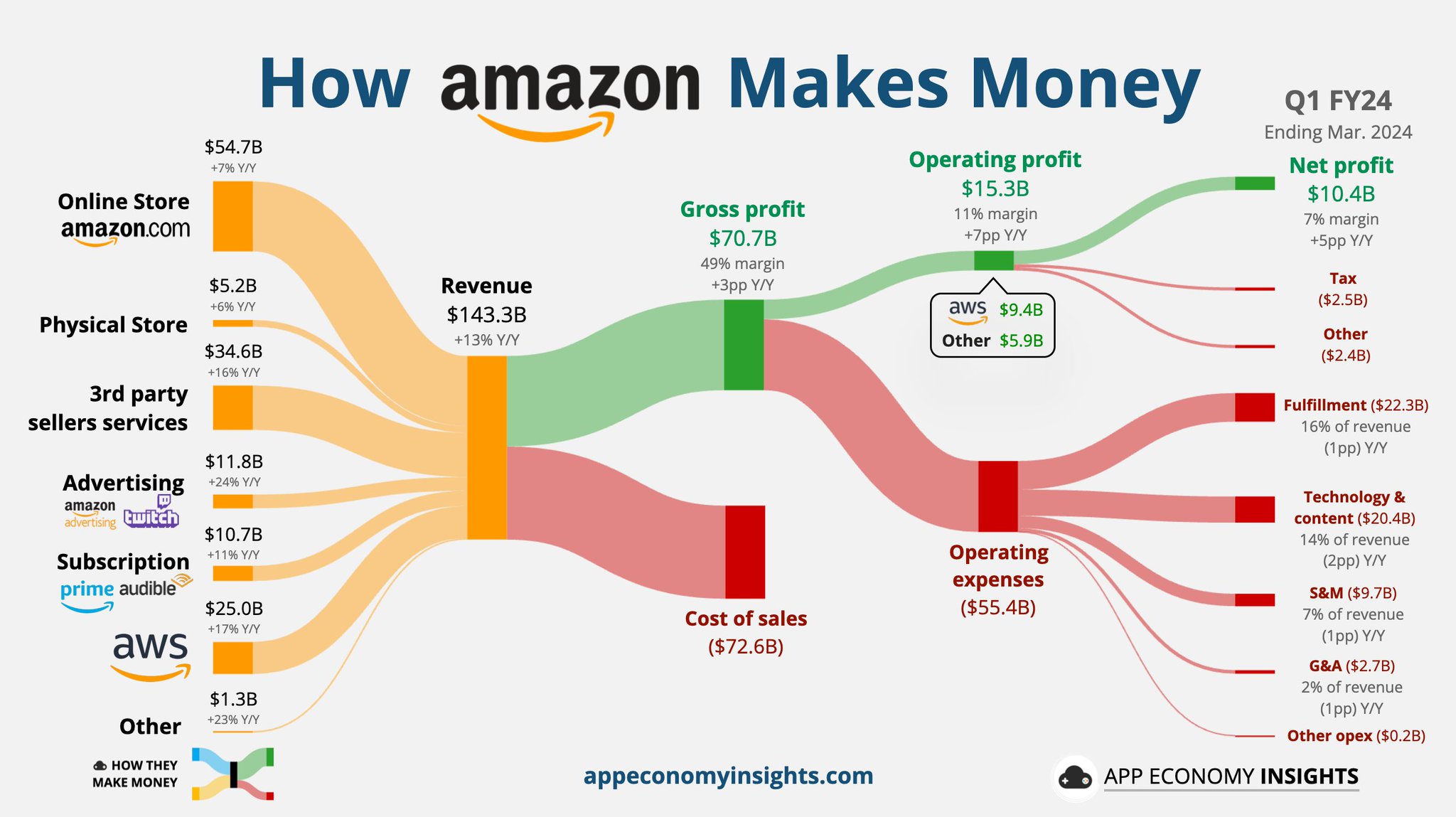

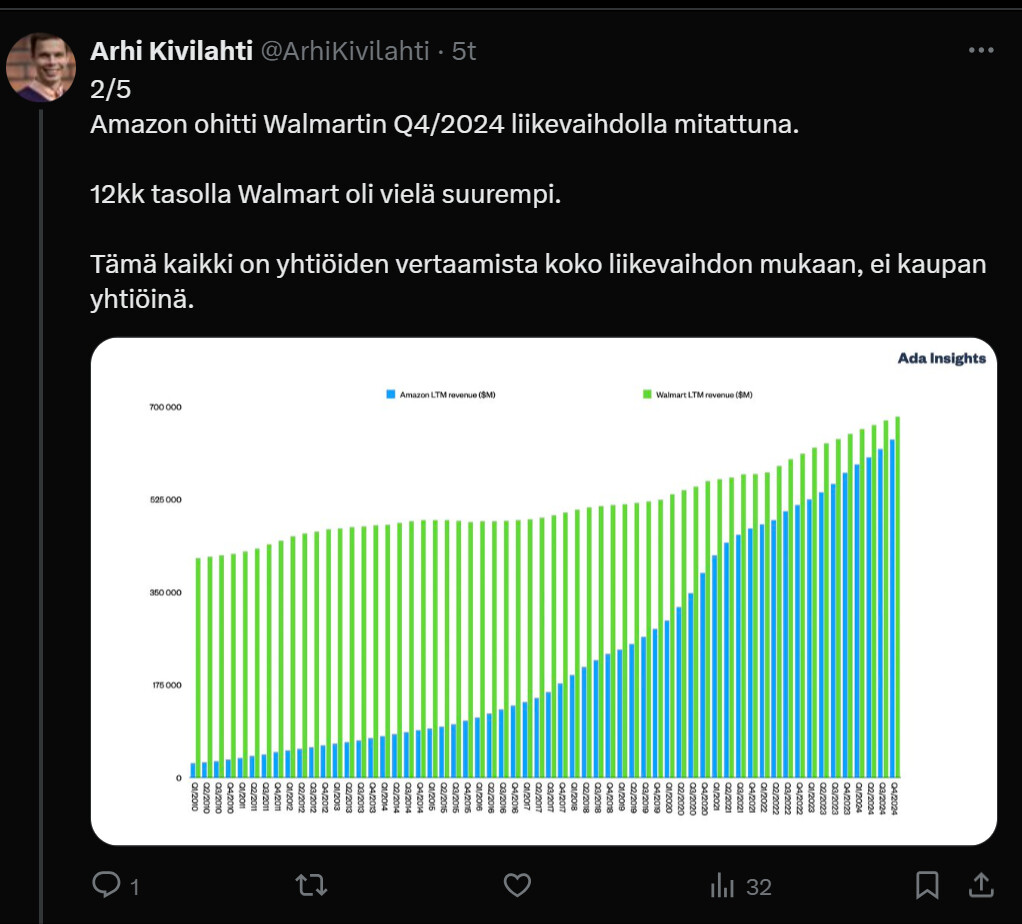

Det var interessant at bemærke, at Amazon er ved at indhente Walmart på omsætningen.

Til sammenligning:

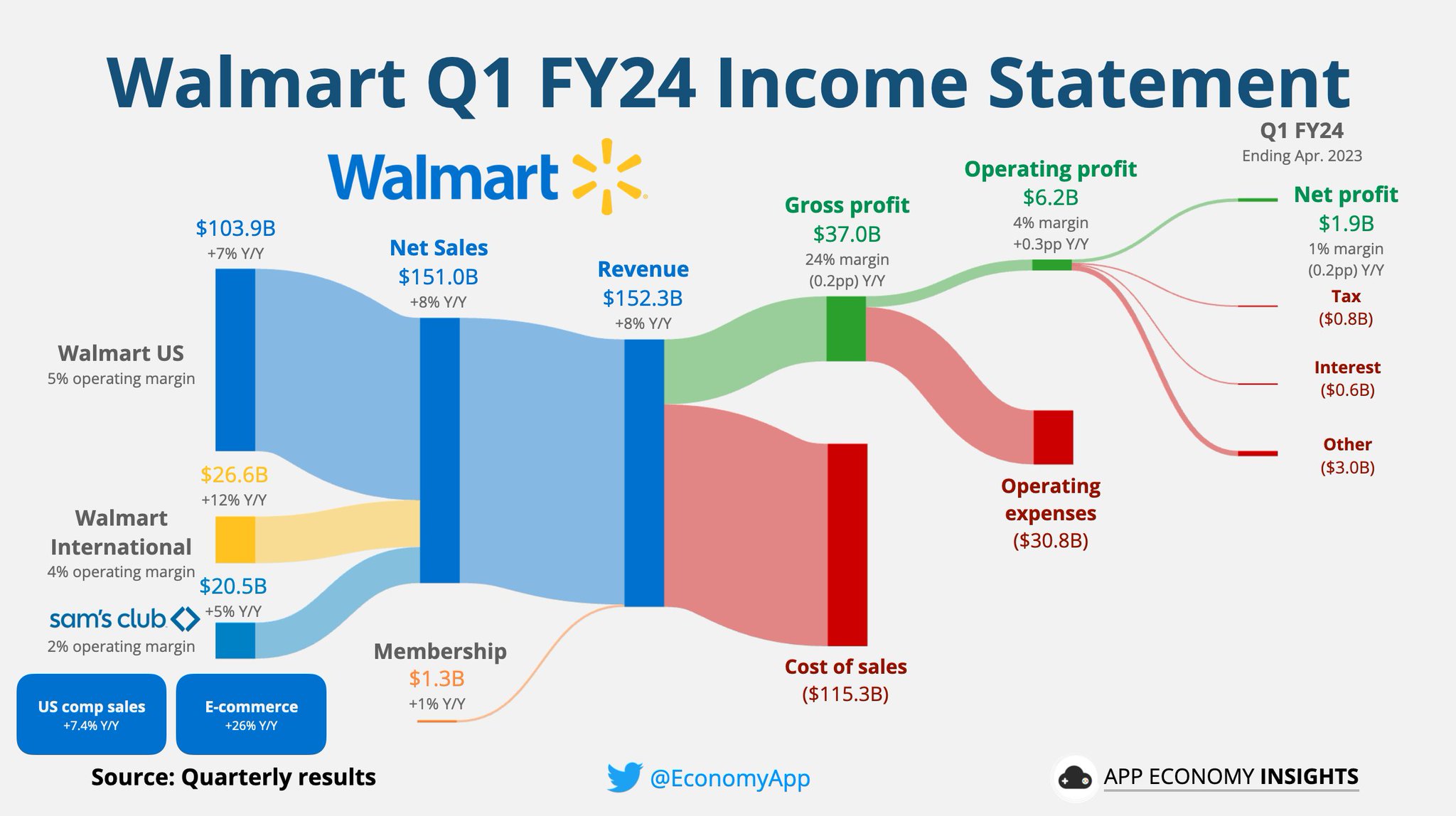

Amazons nettoprofit i Q1 24 var 10,4B og Walmarts 1,9B.

Et højere nettoresultat gør det muligt for virksomheden at investere i nye forretningsområder, der understøtter væksten.

En lille info: Da jeg selv ejer Vusion Group, ved jeg, at Walmart lige har digitaliseret deres butikker. Det gør f.eks. prissætningen mere fleksibel, og det vil sikkert spare penge på længere sigt.

Walmart fik også nogle warrants til at købe en del af Vusion. Det var vist en investering på omkring en milliard fra Walmarts side.

Tak også for indlægget i tråden, det bidrog med god yderligere information og overvejelser omkring selskabet.

@Arhi_Kivilahti har behandlet Walmart af flere omgange, så jeg var inde på hans X-profil for at spotte et par ting.

og her er lidt artikel om det, og jeg vil referere lidt til den:

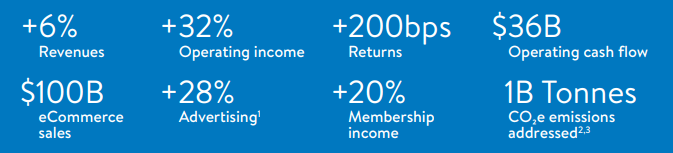

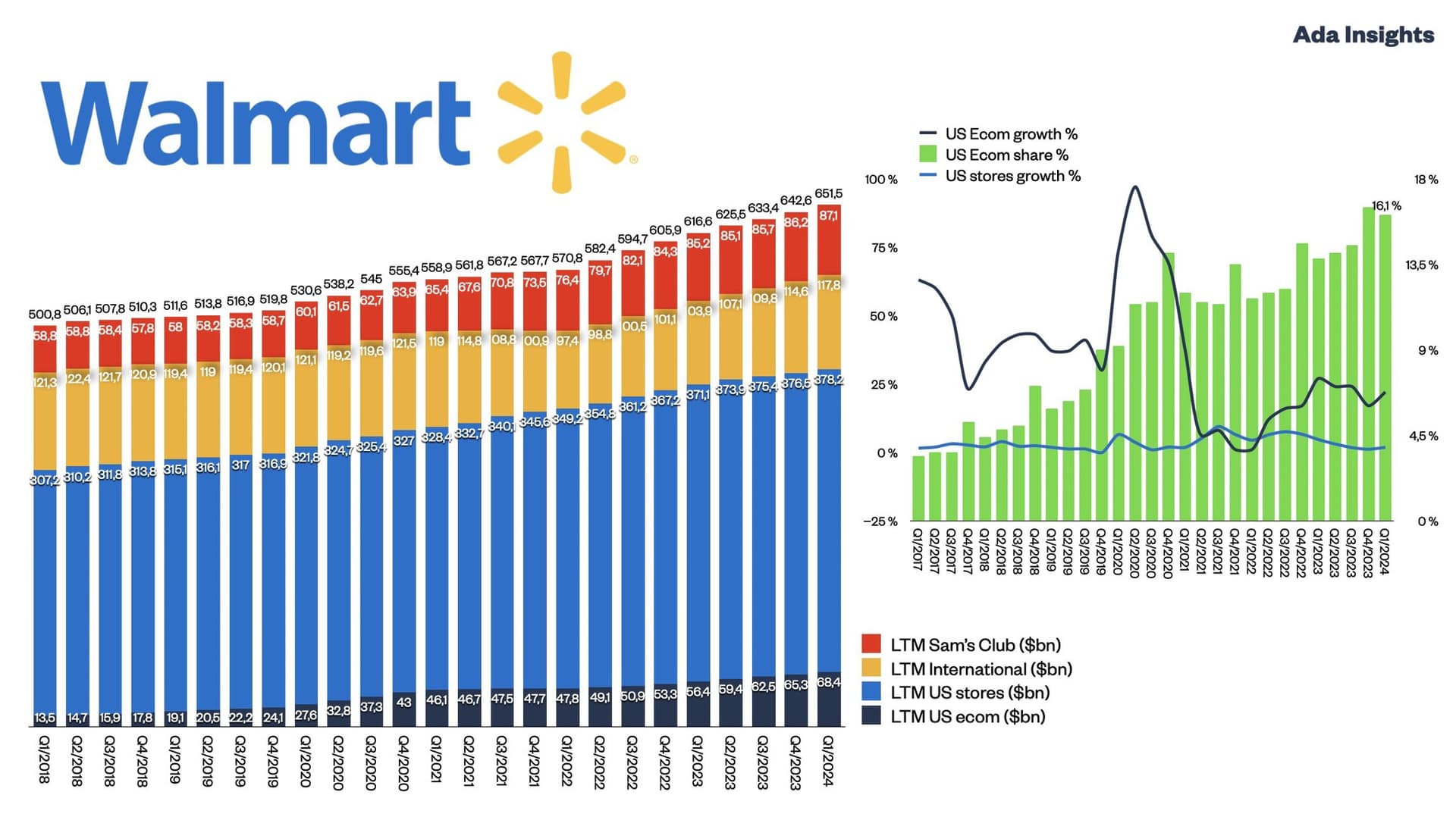

Walmarts omsætning steg i det seneste kvartal med 6 %, og væksten kom især fra det internationale segment (+12 %) samt e-handel i USA (+22 %). E-handel stod for 66 % af væksten i USA og overgik i hvert fald Amazons vækstrate. E-handel var i det mindste på det tidspunkt stadig underskudsgivende, men ifølge artiklen bringer det betydelig ny omsætning og øger også marginerne. Internationalt voksede e-handlen med 19 % og repræsenterede i alt 36 % af Walmarts samlede vækst. E-handel udgjorde 16,1 % af Walmarts salg i USA i Q1/2024.

Udviklingen i Amazon-aktien siger selvfølgelig allerede meget om succesen, og hos Walmart er den kurve faktisk lidt anderledes på det seneste. Det er selvfølgelig klart, at de er forskellige på næsten alle måder, selvom der også findes fællestræk.

Walmarts e-handelsdel er sikkert en faktor, der interesserer investorer, og måske hvordan de ellers har tænkt sig at ekspandere internationalt.

Jeg kender ikke nogen af selskaberne særlig godt; jeg har læst mere om bl.a. Kesla, Piippo, PunaMusta Media (hvorfor :O), så det er med ret spinkel baggrundsviden (faktisk altid), at jeg fremfører mine argumenter osv.

Amazon og Walmart kan jo ikke helt sammenlignes direkte med hinanden alligevel. Selv ville jeg snarere sammenligne Amazon med Google, Apple og andre big tech-virksomheder på grund af AWS, annonceforretningen og Prime.

Jeg tror, at de ofte bliver sammenlignet med hinanden, fordi begge har en høj omsætning. Walmart har i ret lang tid siddet på tronen som verdens største virksomhed målt på omsætning, og det tjener lidt som en advarsel om, at en virksomhed bør vokse lønsomt.

Amazon har forvandlet sig fra en boghandel til en webshop, der håndterer logistik effektivt, og hvor man kan bestille alt muligt.

Walmart er lidt ligesom Stokka. Den digitale omstilling har ladet vente på sig. Walmart forstod dog allerede i 90’erne at tage digitale værktøjer i brug. Til forskel fra Stokka har et lille årligt overskud forhindret selskabet i at ende som en krisevirksomhed.

“Vi har brugt flere LLM’er til præcist at oprette eller forbedre over 850.000.000 stykker data i kataloget. Uden brug af generativ AI ville dette arbejde have krævet næsten 100 gange det nuværende antal medarbejdere at færdiggøre på samme tid”

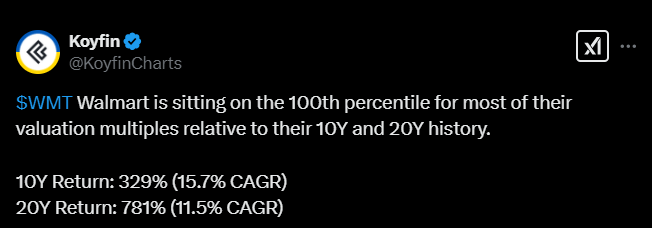

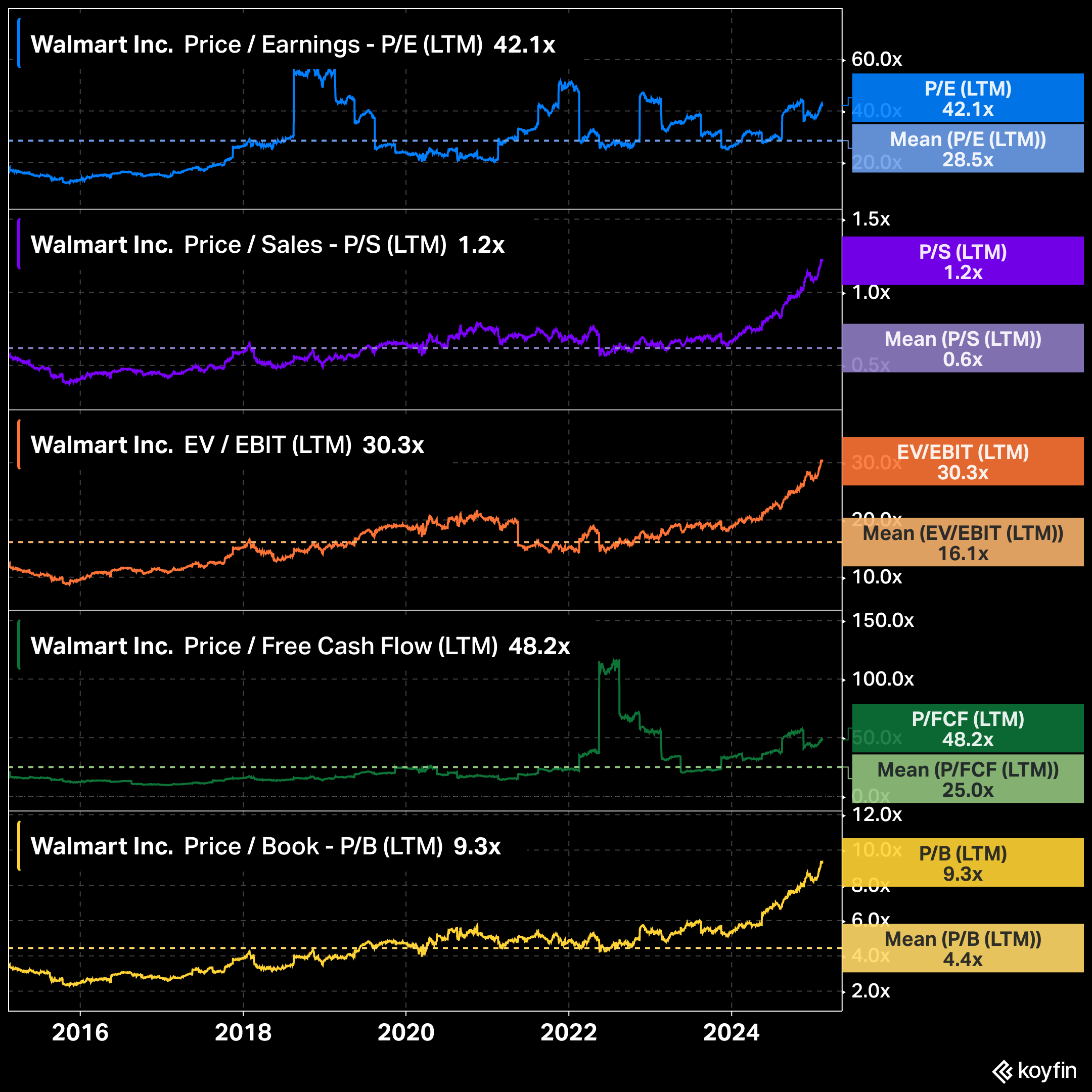

Det, der springer i øjnene, er udviklingen i selskabets prisfastsættelse.

Walmart-aktien var, ligesom andre vækstaktier, i en boble omkring årtusindskiftet. En boble, der refereres til som “it-boblen”. Men det var generelt en boble for vækstselskaber.

Selv denne kvalitets-detailgigant kunne fås til en forward P/E på 10x i starten af 2010’erne. Nu er prisfastsættelsen igen på niveau med it-boblen!

Herunder er et tweet fra Arhi Kivilahti. Jeg har lagt linket fra tweetet under selve tweetet.

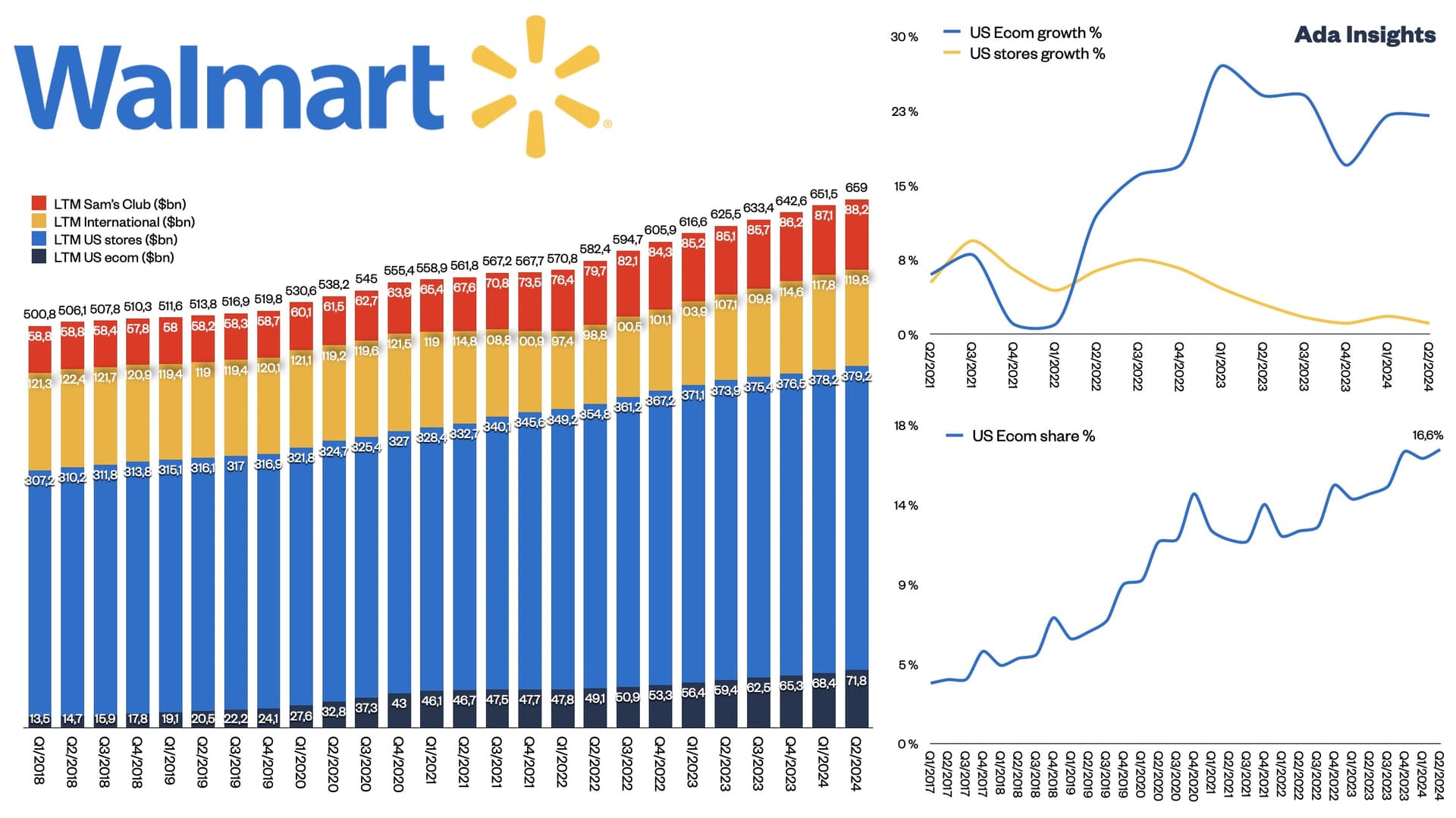

E-handel udgjorde næsten 45 % af Walmarts vækst. På hele det amerikanske detailmarked repræsenterede e-handel 52 procent af væksten, og dens andel af det samlede detailsalg steg til 15,7 procent. E-handel er den største vækstmulighed for detailhandlere i de kommende år.

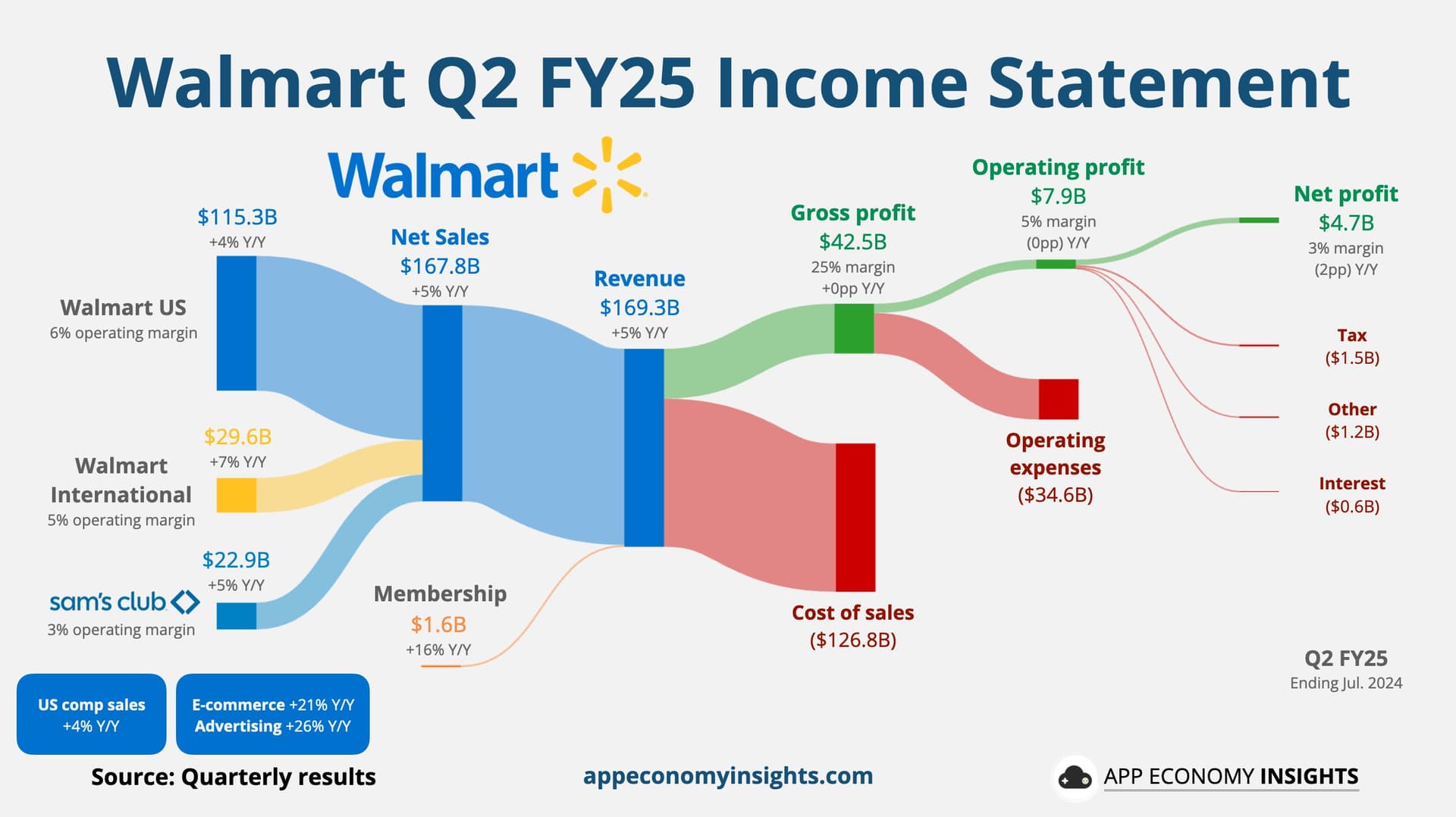

Walmarts omsætning steg med 5,5 procent og nåede 169,6 milliarder dollars. Den justerede indtjening pr. aktie var 0,58 dollars. EBITDA steg med 8,2 %, hvilket skyldtes forbedrede avancer og mindre tab på e-handel (eCommerce).

Onlinesalget voksede globalt med 27 procent, og reklameforretningen steg med 28 procent. Afhentning og levering fra butikker i USA voksede særligt hurtigt; derudover faldt lagrene med 1 procent, mens tilgængelighedsniveauerne forblev gode.

Walmarts administrerende direktør Doug McMillon fremhævede den fortsatte stærke udvikling i resultatet og opfyldelsen af kundernes forventninger til værdi og bekvemmelighed.

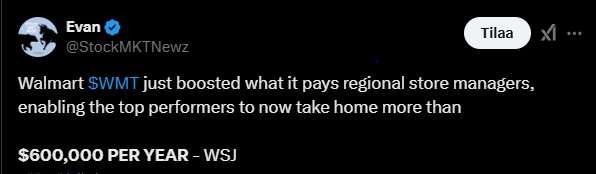

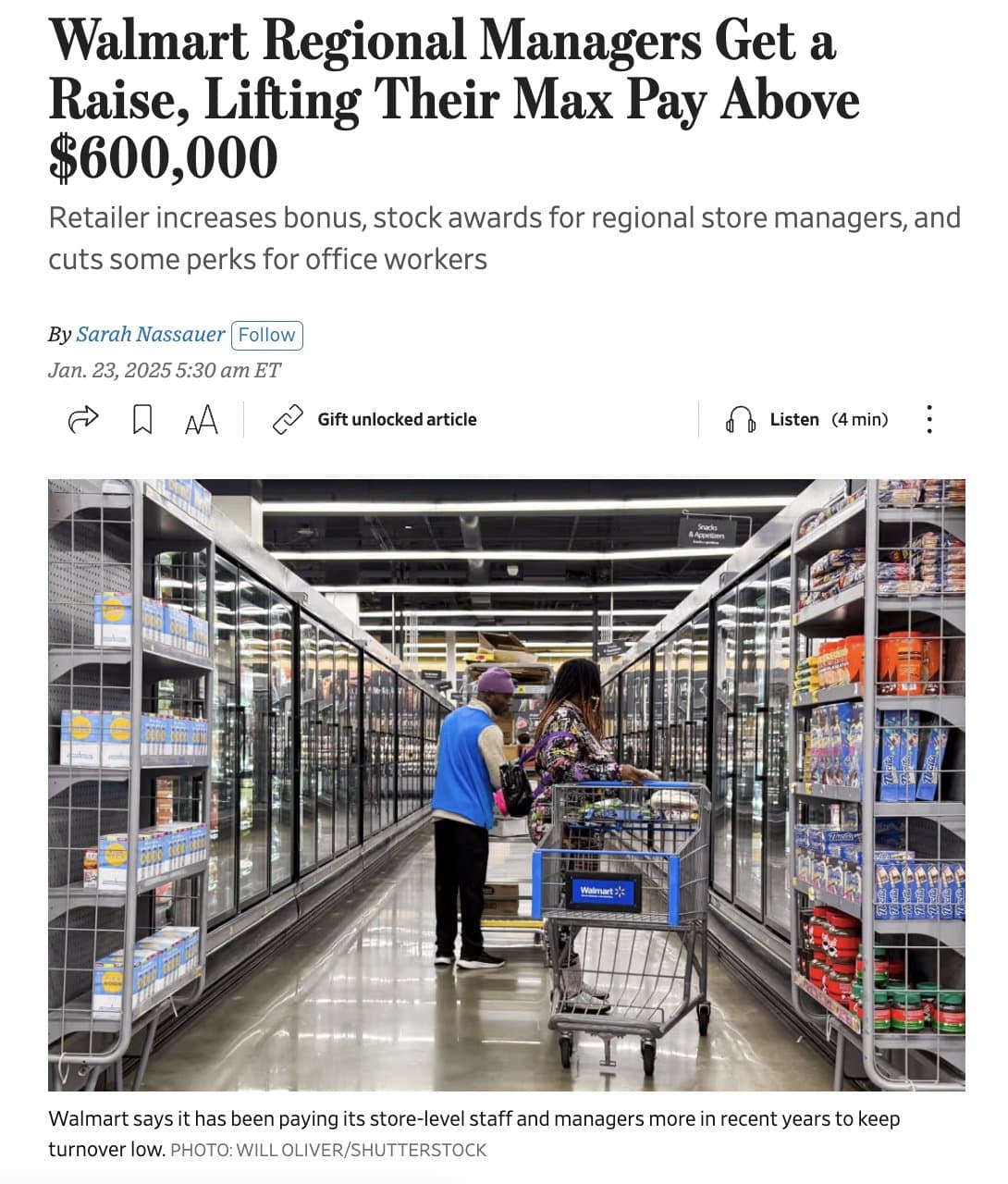

Walmarts “virksomhedsbonusser” overstiger målsætningerne i år, da selskabets aktiekurs steg, og salget kørte forrygende.

Medarbejdere i USA kan modtage op mod 120 procent af deres “resultatbonus”. Den stærke vækst skyldes succes inden for dagligvarer og nye forretningsområder såsom annoncering. Walmarts resultater er markant bedre end konkurrenternes, såsom Target, der nedjusterede deres forventninger på grund af svag efterspørgsel.

Den Bentonville, Arkansas-baserede detailhandler har meddelt amerikanske kontoransatte, at de kan forvente at tjene op mod 120 % af deres berettigede bonusser, oplyser personer med kendskab til sagen. Det endelige beløb vil ikke blive fastlagt, før regnskabsåret slutter i slutningen af januar, tilføjede de.

Walmarts kontoransatte tjener en grundløn med en bonus oveni, der varierer efter rolle. Walmart beregner den årlige bonusudbetaling baseret på virksomhedens og den enkeltes præstation med et mål om at modtage 100 %. Sidste år modtog de ansatte 125 %, det højest mulige beløb, ifølge en person med kendskab til sagen.

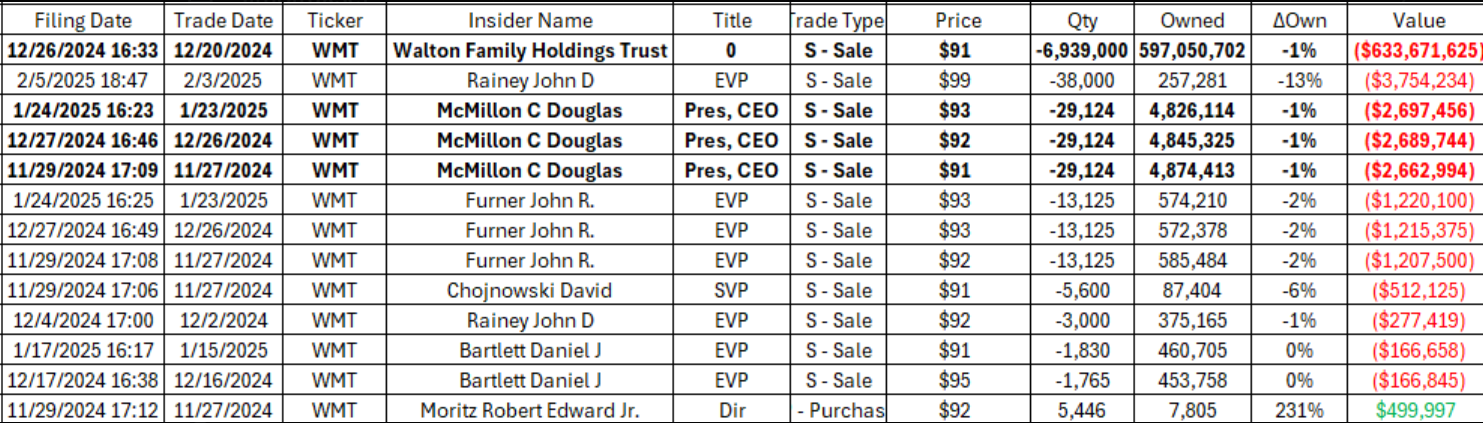

Her er et tweet om Walmart’s insider-handler, der er ret meget rødt at se. Selvfølgelig er det for det meste ikke store handler i forhold til, hvad de ejer.

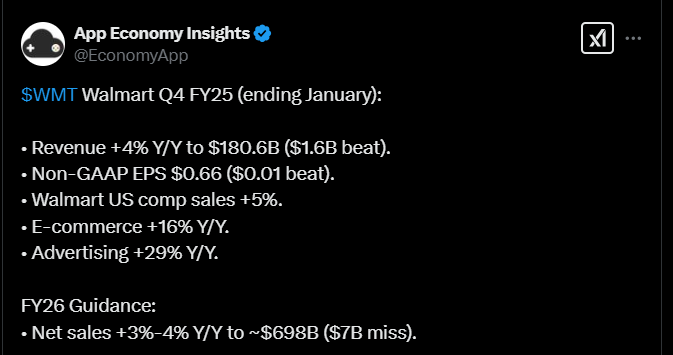

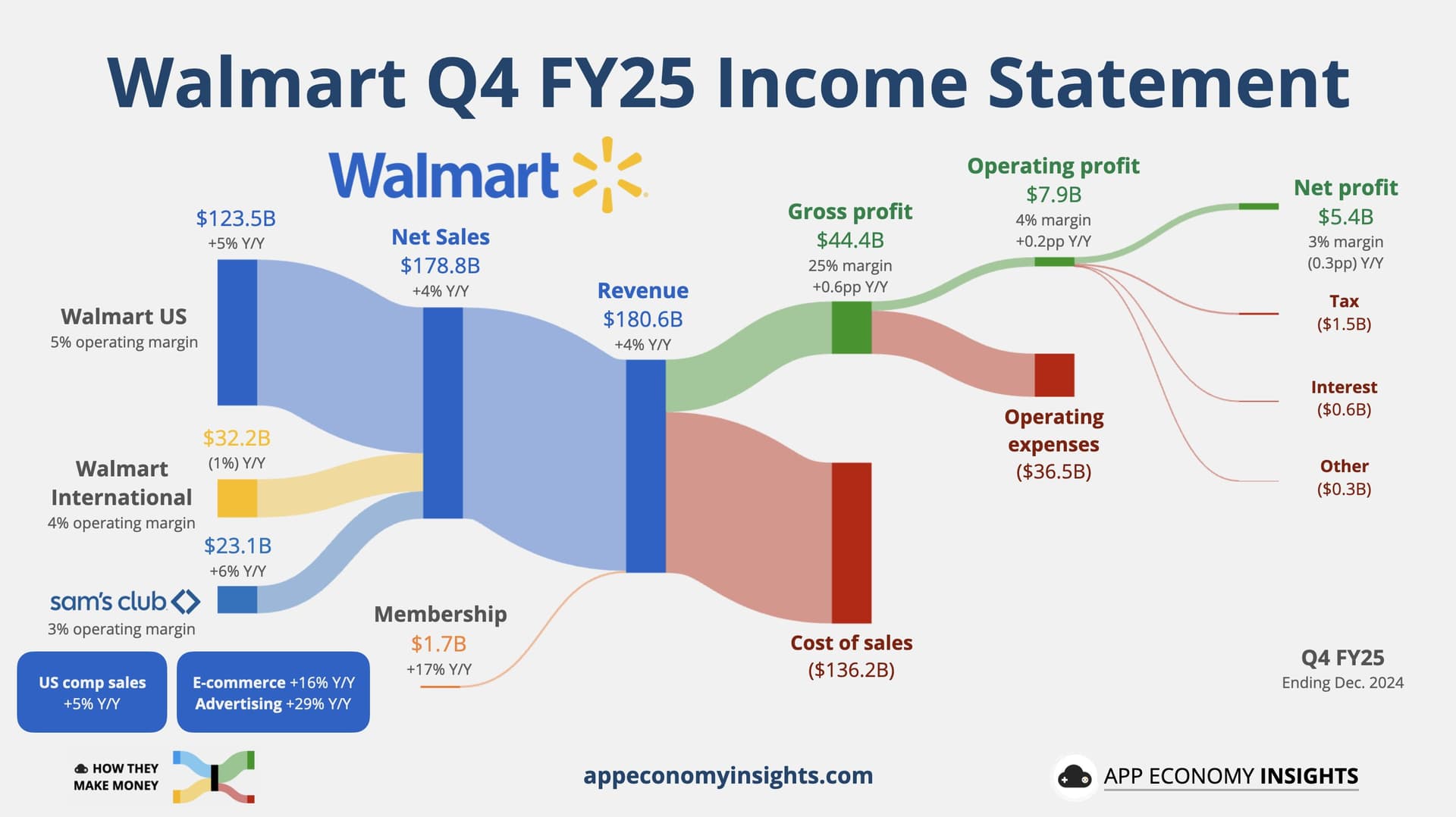

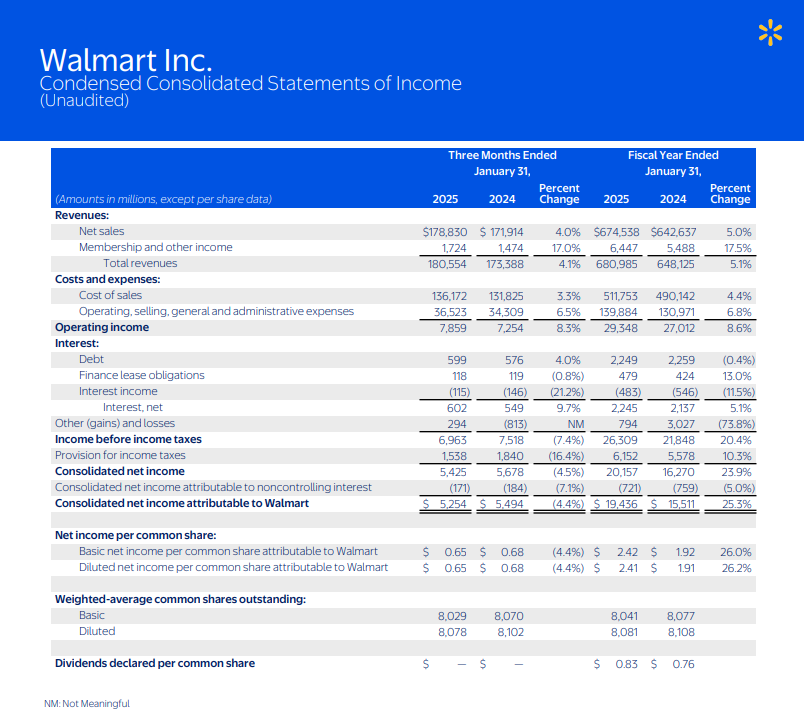

Walmart rapporterede et bedre kvartal end forventet.

Omsætningen voksede bredt på tværs af forskellige segmenter, især i USA. Væksten blev hjulpet af stærk efterspørgsel efter dagligvarer, et udvidet produktsortiment samt vækst i salget af sundheds- og velværeprodukter.

Dette brød markederne sig ikke om: Vejledningen for det kommende år er forsigtig