På tips från en investerare har jag kikat på Eniro som ett potentiellt turnaround-bolag som reser sig ur krisen. Affärsmodellen har intressanta element av kontinuitet och skalbarhet. Redeyes bevakning upphörde tyvärr precis, men jag har gnuggat mig i ögonen ett tag när jag tittat på dessa värderingsmultiplar – man borde börja gräva djupare:

Ja, det är väl dags att lägga fram min egen favorit på bordet, nämligen Irisity. Det har varit en hel del strul längs vägen, men jag tror fortfarande att det kommer börja rulla på.

I korthet gör företaget mjukvara för övervakningskameror med AI, det vill säga att kamerorna övervakar och AI:n larmar om något avvikande händer. Jag ser själv två växande trender här, nämligen säkerhet och AI, så det är bara för alla att börja undersöka!

Storytel fick en bra skjuts av pandemieffekten och aktiekursen steg kraftigt tillsammans med den övriga marknadseuforin. Därefter sprack bubblan och värderingen har under drygt ett år rört sig på mer moderata nivåer. Den tidigare ambitiösa tillväxtstrategin har med den nya ledningen ersatts av ett fokus på lönsam tillväxt, och resultaten på den fronten har varit övertygande. Kursen har visserligen redan börjat återhämta sig i och med denna vändning, men vi ligger fortfarande långt under till och med det ursprungliga noteringspriset från 2018. Kursgrafen från coronaåren följer First North Stockholms kurva i startinlägget, men kanske i ännu större skala

Min tanke har varit att investera i detta fram till åtminstone 2030-talet och se hur långt ljudboksmarknaden utvecklas. Ljudböckernas penetration utanför Norden är fortfarande förvånansvärt låg, och jag ser potential för betydande tillväxt här i takt med att dessa marknader mognar. Storytels strategi har länge vilat på lokala språk. Vallgravar byggs genom att köpa förlag och skapa eget innehåll. Stora aktörer som Amazons Audible och nykomlingen Spotify är skrämmande konkurrenter, men deras fokus ligger på engelskspråkigt innehåll, åtminstone för tillfället. Därmed är även ett uppköp ett möjligt scenario. Riskkapitalbolaget EQT är med här med en stor andel och de kan som aktiv ägare påverka olika typer av arrangemang. I Norden finns flera mindre ljudboksbolag vars konsolidering vi sannolikt kommer att få se.

Bra öppning. Jag har själv också spanat efter en vändning i just den här sektorn. I min egen portfölj finns Genovis, Physitrack och Calliditas. Det finns redan trådar här för de två första, så inget mer om dem.

Calliditas är mycket intressant av två skäl:

Q4-rapport i morgon

verksamheten

Utvecklar läkemedel för sällsynta sjukdomar. Ett läkemedel utvecklat för njurproblem fick nyligen fullt godkännande i USA och Kina. Försäljningen har kommit igång bra. Nya läkemedel är redan långt framme i pipelinen. Resultatet är på väg att vända tydligt till plus, VD:n har ett stort ägande…

Från kontoret äger åtminstone @Verneri_Pulkkinen bolaget. Om jag minns rätt har Mikael också haft sådana här grossister (Yleiselektroniikka?) i sin portfölj tidigare.

I tråden om utländska serieförvärvare finns en del omnämnanden, även om diskussionen fokuserar tungt kring kvartalsrapporter. Den går alltså enligt min mening fortfarande ”under radarn”. Antalet småsparare (nonneros) är 525.

Intressant tråd, i min egen portfölj är majoriteten svenska (åtminstone före detta) småbolag

Swedencare: Ett företag som tillverkar kosttillskott och andra hälsofrämjande produkter för husdjur. Tyska Symrise kommer att köpa upp det här förr eller senare, de äger redan ~40 %. Enligt min mening en mycket kompetent ledning.

Genovis: Enzymer m.m. för biopharma-utveckling. Det finns bra material hos Redeye och en egen tråd om detta på forumet. Stora upside-scenarier samt ett möjligt uppköpsobjekt.

Plejd: Smart hem-komponenter, började med belysningsstyrning och expanderar portföljen gradvis. Utmärkt produkt, används för belysning även i mitt eget hem. Elektriker gillar att installera dem eftersom de är driftsäkra och enkla. Enligt min erfarenhet är till exempel Shelly inte ens i närheten när det gäller tillförlitlighet.

Humble Group: Sustainable FMCG, äger bland annat Jalotofu och Humbles bambutandborstar, som är kända varumärken i Finland. Totalt ägs cirka 50 bolag inom branschen. En intressant tillväxtresa och transformation från en tillverkare av sötningsmedel till ett konsumentvarubolag. Jag ser det som ett mycket potentiellt uppköpsobjekt för till exempel Orkla. Det enda av bolagen jag listat som jag har ökat i under det senaste året. Alta Fox rapport om Humble https://static1.squarespace.com/static/5aaacb57506fbe4636414126/t/651336f09fd2b91b8a91467f/1695758065852/Alta+Fox+HUMBLE+SS+Presentation+Sept+2023.pdf

USWE: Enligt mig branschens bästa vätskeryggsäckar/-västar för löpning, MTB m.m. Sitter stadigt utan att skumpa eller svaja. Lite utmaningar i verksamheten efter coronahysterin, men jag tror fortfarande på bolaget.

Saxlund Group: all möjlig greentech, inflationen slog hårt mot lönsamheten och svansarna från projekten syns fortfarande. Det bör vända när EUR/SEK återgår till det normala och de gamla projekten betas av Saxlund - Käänneyhtiö Ruotsista

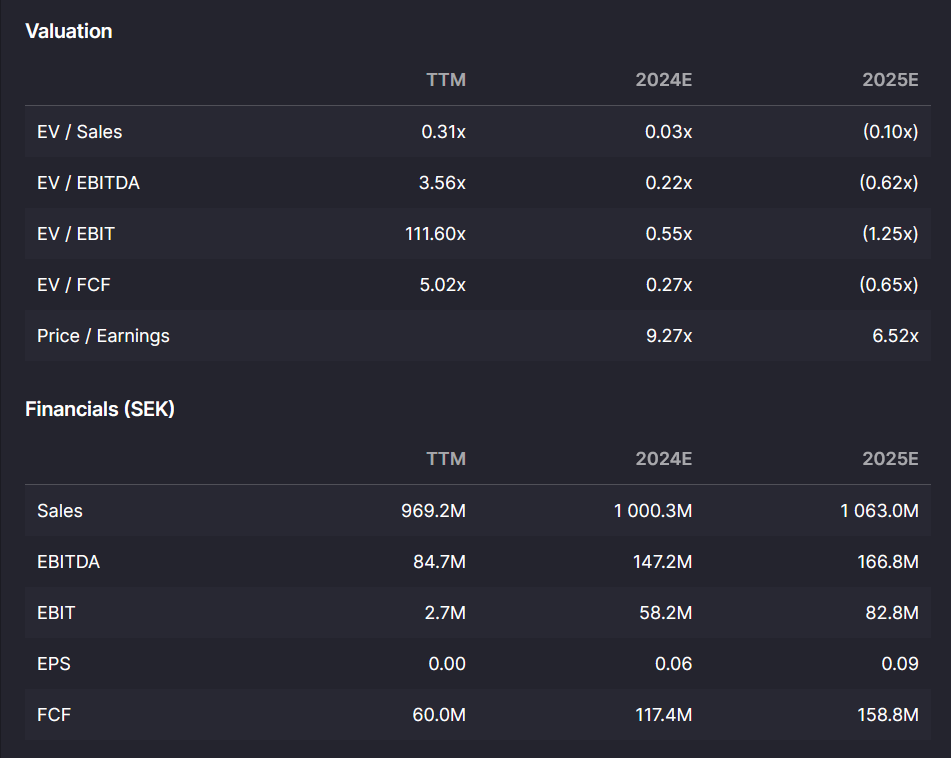

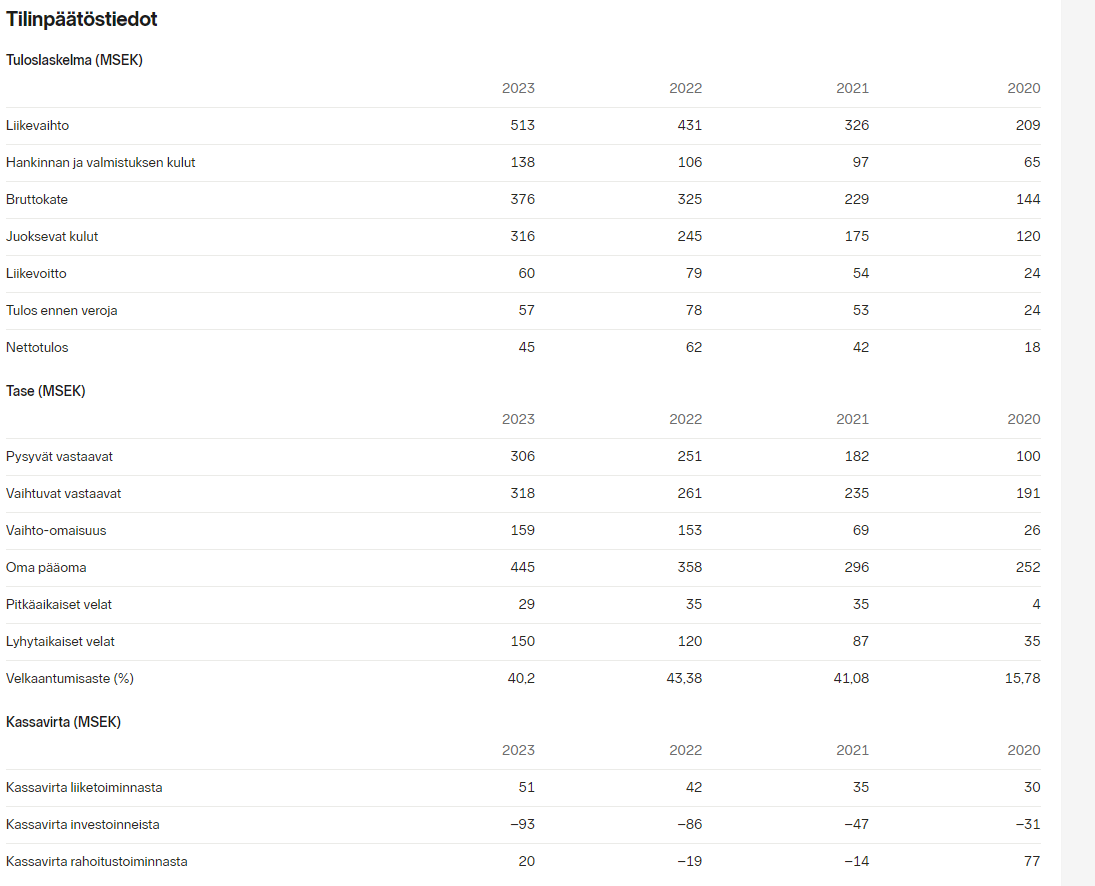

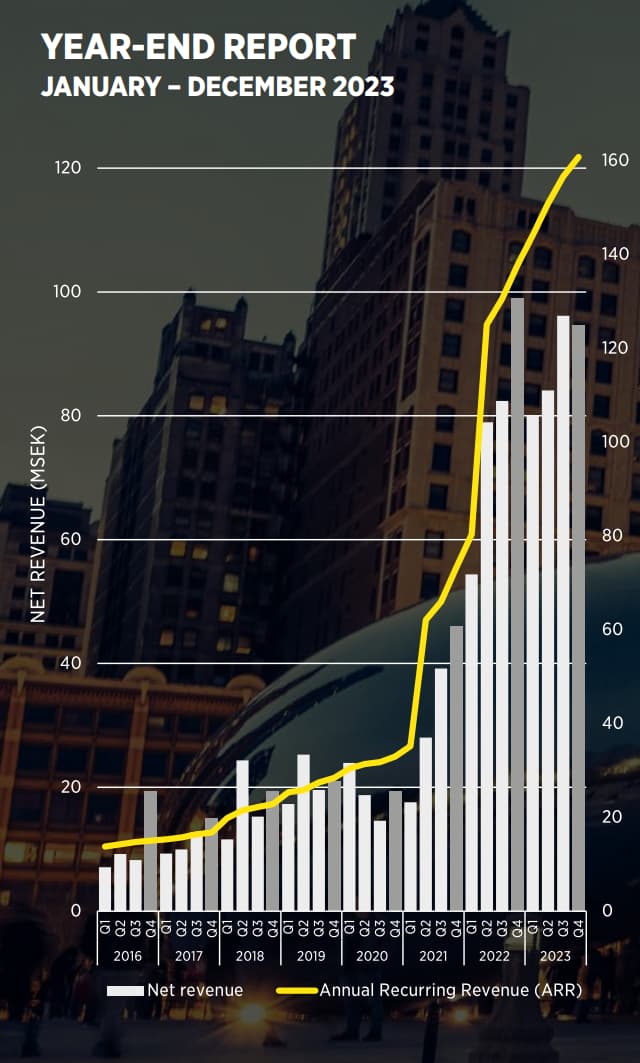

Min portföljs största innehav Intellego Technologies släppte för ett par dagar sedan sitt Q4 2023-resultat. En av Stockholmsbörsens snabbaste växlare som dessutom gör vinst. Kassaflödet blev svagt då kunderna har långa betalningstider på grund av nya produkter/kundrelationer. Kassaflödet bör förbättras under H1 2024.

Omsättningen bör öka från 180 MSEK → 300 MSEK i år och EBIT från 80 MSEK → 110 MSEK.

ROE 45 % och vinstmarginal 32 %. Många nya kundrelationer. För fortsättningen är det väsentligt hur de nya produkterna säljer.

Fråga till investerare med erfarenhet av svenska aktier: Hur pålitliga är svenska företagsledare i sina uttalanden?

Om vi i den sämre extremen har kanadensiska vd:ar som lurar så mycket de bara kan, och i den goda extremen finska, relativt pålitliga vd:ar, var hamnar svenskarna i detta? Extrapoäng om ni kan beskriva situationen ur svenska småbolagsledares perspektiv. Det är ju det som trådens ämne rör mest specifikt.

Mitt eget motiv är att undvika att kliva på minor under “utlandsresor på börsen”, och därför försöker jag lära mig saker i förväg.

Som tack till de som svarar bjuder jag på gott humör och ett varmt handslag!

Svenskarna ligger närmare den amerikanska stilen. De är i första hand företagets ansikte utåt och säljfrämjare, så man bör ta kommentarerna med en nypa salt, särskilt i småbolag. Man kan sedan begrunda läget ifall tidigare uttalanden realiseras som siffror i samband med delårsrapporterna.

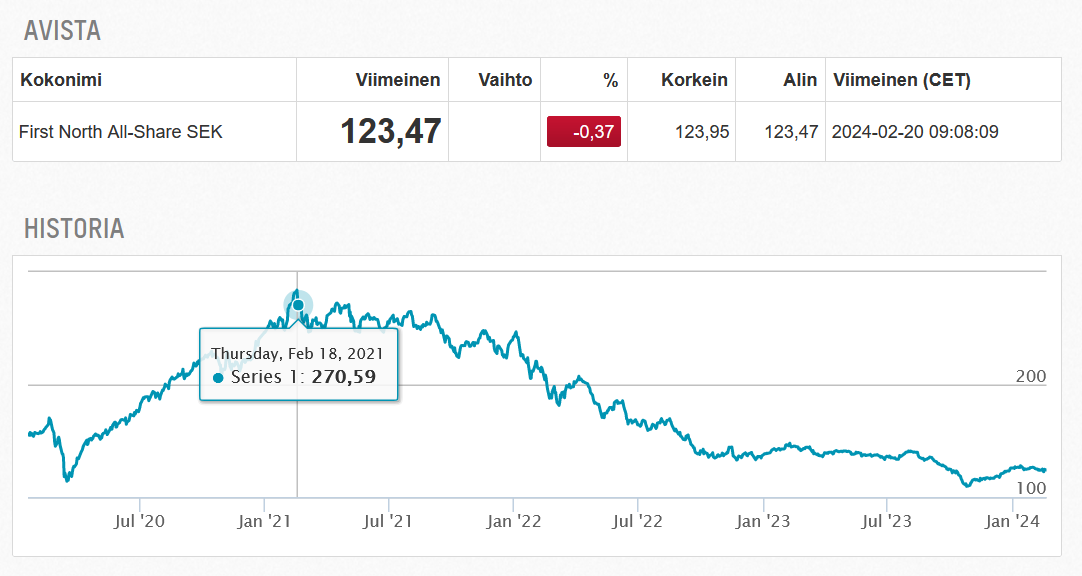

Var tvungen att börja någonstans för att få igång min Stockholmska upptäcktsresa. Köpte en liten öppningsposition i Eniro. Detta var främst en öppning för att tvinga mig själv att sätta mig in i bolaget. Innan någon ryggar mig, några varningar:

Jag har inte gjort någon ordentlig egen analys, bara en ytlig granskning av siffrorna och den senaste kvartalsrapporten (balansräkningen behöver granskas närmare innan man kan lita på multiplarna) Idén till köpet kom från en diskussionsgrupp (riktigt vettigt folk förvisso) Bolaget har en förskräcklig track record från nästan två decennier och det finns nog en del besvikna ägare kvar (aktien kostade 350 000,00 sek år 2006 och står nu i 0,56 sek ) Det finns historiska ägarstrider där ett rättsfall fortfarande pågår Verneri sa på kontoret att bolaget investerar i AI, med hänvisning till en nyhet delad av en Shareville-signatur

Varför jag ändå köpte:

Värderingsmultiplarna är ofattbart låga (även om man räknar med en liten säkerhetsmarginal till Redeyes 0,55x EV/EBIT-prognos )

Affärsmodellen är intressant, löpande fakturering och potential för riktigt bra lönsamhet (jfr Fonecta i Finland EBITDA 23 %)

Vid en snabb anblick inga tecken på krisbolag, balansräkningen är helt okej och kassaflöde genereras

.. men utifrån detta börjar jag alltså bekanta mig med bolaget, om andra har tankar om Eniro får ni gärna dela med er Jag plockar samtidigt upp andra tips från er på radarn för bevakning på mitt Inderes-konto (samt givetvis de svenska bolag som kommer under Inderes analys).

Min första tanke var att man nu verkar i en döende bransch (jämfört med telefonkataloger). Verksamheten har gjorts lönsam, men varifrån ska tillväxten komma? Aktiekursen tyder på att marknaden främst väntar på att kassaflödena sinar och att man slår igen butiken. Är AI en silverkula? Om de har några datatillgångar (data assets) utöver telefon- och adressuppgifter, så kanske man kan generera någon affärsverksamhet därifrån, kanske.

Vad sägs om Investor AB? De levererar riktigt bra resultat och man får många svenska toppbolag på en och samma gång.

Jag har sakta men säkert börjat gräva lite på Stockholmsbörsen. Främst i lärande syfte – och vem vet, kanske man till och med hittar något fynd att plocka in i portföljen.

Jag screenade inte alls till en början, utan började gå igenom alla ytligt i bokstavsordning. Givetvis försöker jag att inte slösa tid, så jag läser inte länge om de bolag där jag redan på förhand vet att min kompetens aldrig skulle räcka till för att fatta ett investeringsbeslut. Alltså förlustdrivna små läkemedelsutvecklare och dylikt.

Drygt hundra namn genomgångna, och jag har bara kommit till B (började på A)! Det finns alltså en del att beta av än…

Har gjort en beskrivning på några meningar av varje så här långt, färgkodat de mest intressanta, de som kräver vidare analys, osv.

Här kommer några “beten”:

ADDvise: seriehuvärvare/konsoliderare inom medicinteknik (jfr. Addlife, Thermo Fisher). EV/EBIT ~10x TTM och ca 8x 2024 (RedEyes prognoser). Börsvärde i euro under 200 miljoner, viktigaste marknaden är USA. I sig en attraktiv sektor och affärsmodellen har som bäst enorm potential, men efter att ha lyssnat på ett par kvartalsrapporter är jag fortfarande lite osäker. Räcker den här “plattformen” för ledningen nu så att man börjar finansiera verksamheten med kassaflödet? Hittills har man gjort nyemissioner för att finansiera expansionen. Lite segt om utspädningen för nuvarande ägare fortsätter vid dessa värderingar.

Balco Group: balkongbyggare/-renoverare. En ganska nischad sektor som bolaget också har konsoliderat. Köpte i januari finländska Riikku Group, vilket är en ganska stor munsbit (ca 40 miljoner euro i omsättning jämfört med drygt 100 miljoner euro för Balco Group år 2023). Värderingen skulle kunna vara intressant, men att gissa en normaliserad vinstnivå överlämnar jag till de intresserade. Här får man även exponering mot byggsektorn, om man vill ägna sig åt masochism.

Betsson: det finns redan en tråd på forumet och detta kan man sannerligen inte kalla ett småbolag i enlighet med trådens rubrik. Tar ändå upp namnet, eftersom värderingen andas avsky och rädsla med tanke på bolagets track record och kvalitet mätt i siffror. Gamblingsektorn verkar inte vara i ropet just nu, och regleringsspöket lurar runt varje hörn.

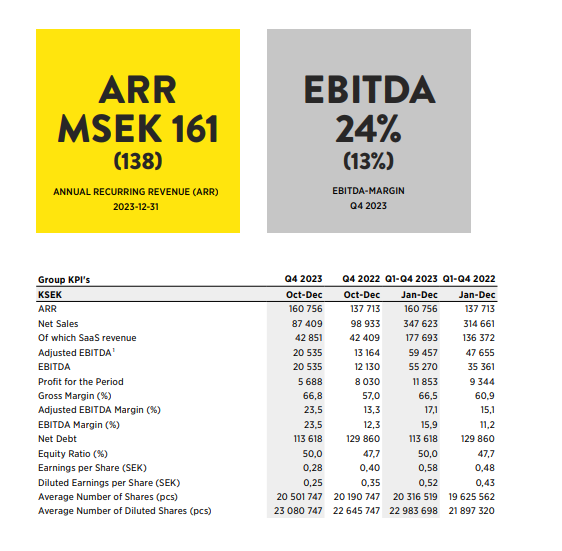

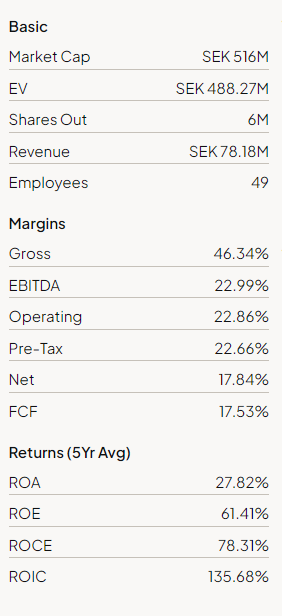

För ett par månader sedan dök ett bolag vid namn Opter Ab upp i min screening.

Ett litet svenskt SaaS-bolag som utvecklar lösningar för nordiska transportföretag. Noterades 2021 och har vuxit föredömligt samt lyckats med sin internationalisering. Just nu söker man tillväxt främst i Finland, men nya satsningar är sannolikt på väg. Ledningen är största ägare.

Det här ser intressant ut och hamnar under luppen! Måste undersöka vad för slags lösningar de har gjort för gränssnitten. Om det främst rör sig om EDIFACT eller annan legacy-trafik utan vettiga API-lösningar är det ett varningstecken. Det finns gott om dessa utmaningar inom den här branschen.