UiPath har længe leveret en samlet løsning til kunder inden for forskellige softwareautomatisering / -robotikrelaterede funktioner. Disse bruges til at automatisere arbejdsgange i virksomheder, f.eks. inden for marketing og fakturering.

Over tid er AI-agenter nu kommet til at supplere robotikken. Denne del er sandsynligvis den større mulighed i fremtiden, når virksomheder forsøger at udnytte AI-hypen.

IPO’en var i 2021, hvorfra den er faldet markant. ATH (All-Time High) var tilsyneladende 90$, nu 16-17$. Lignende fald er set meget for virksomheder, der blev børsnoteret i 2020-2021.

Der er dog allerede sket en vending i et stykke tid, hvilket kunne tyde på, at bunden er nået.

Billedkilde: https://x.com/futurist_lens/status/1982875728640369086

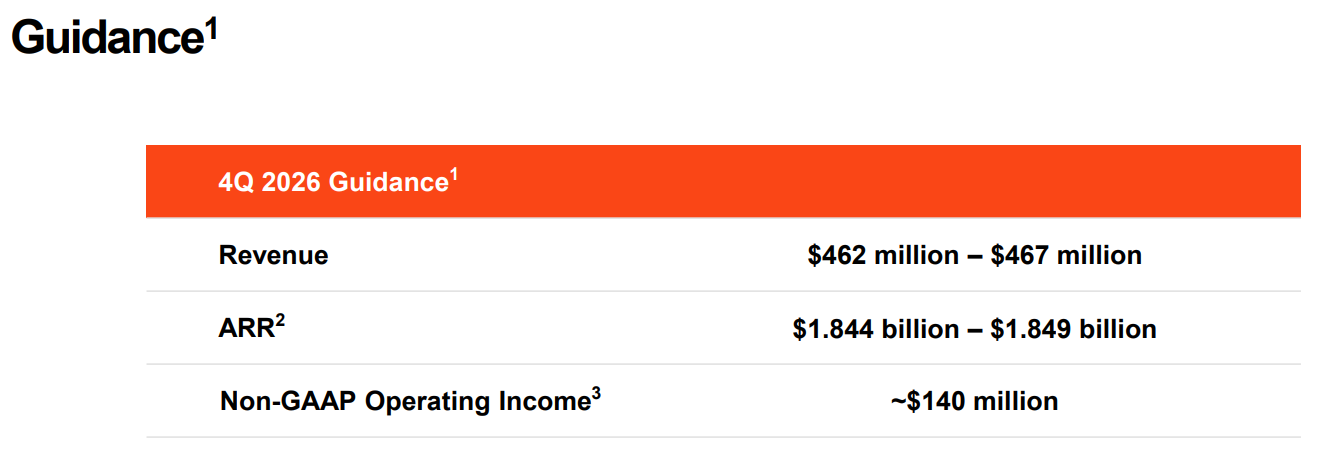

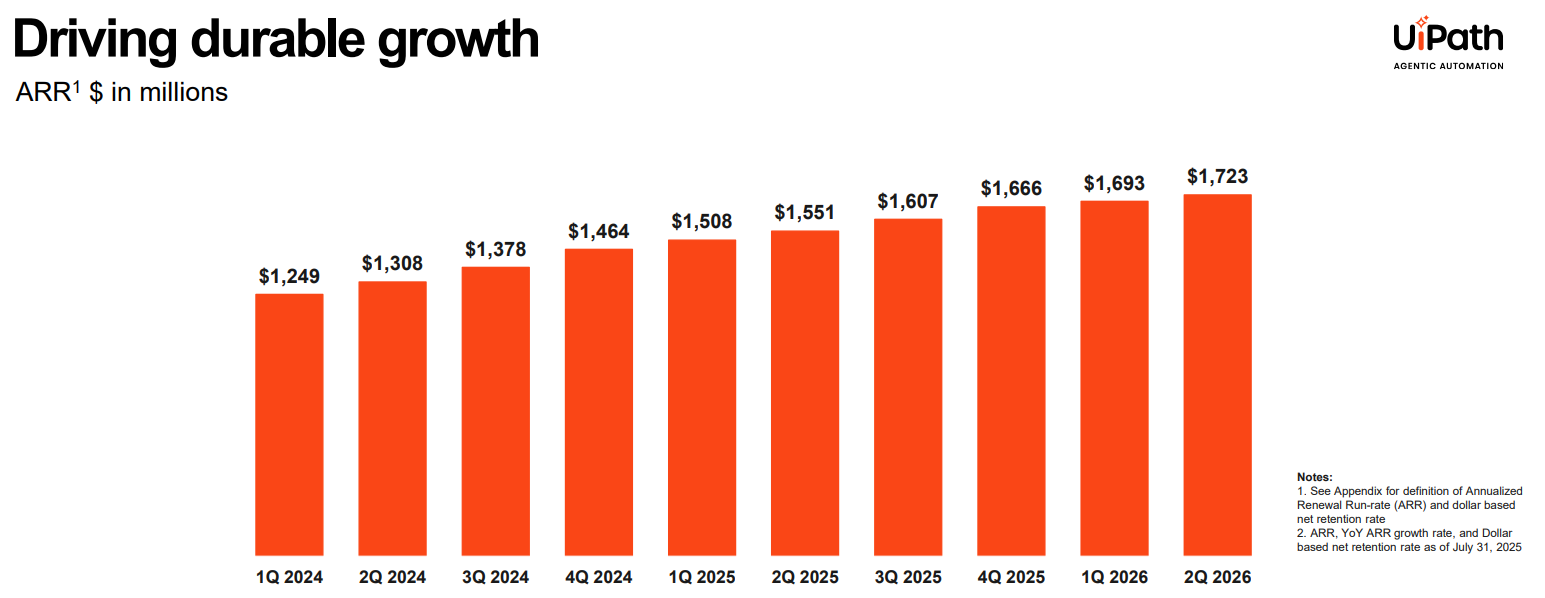

Q2/2026 Investormateriale, bemærk afvigende regnskabsår

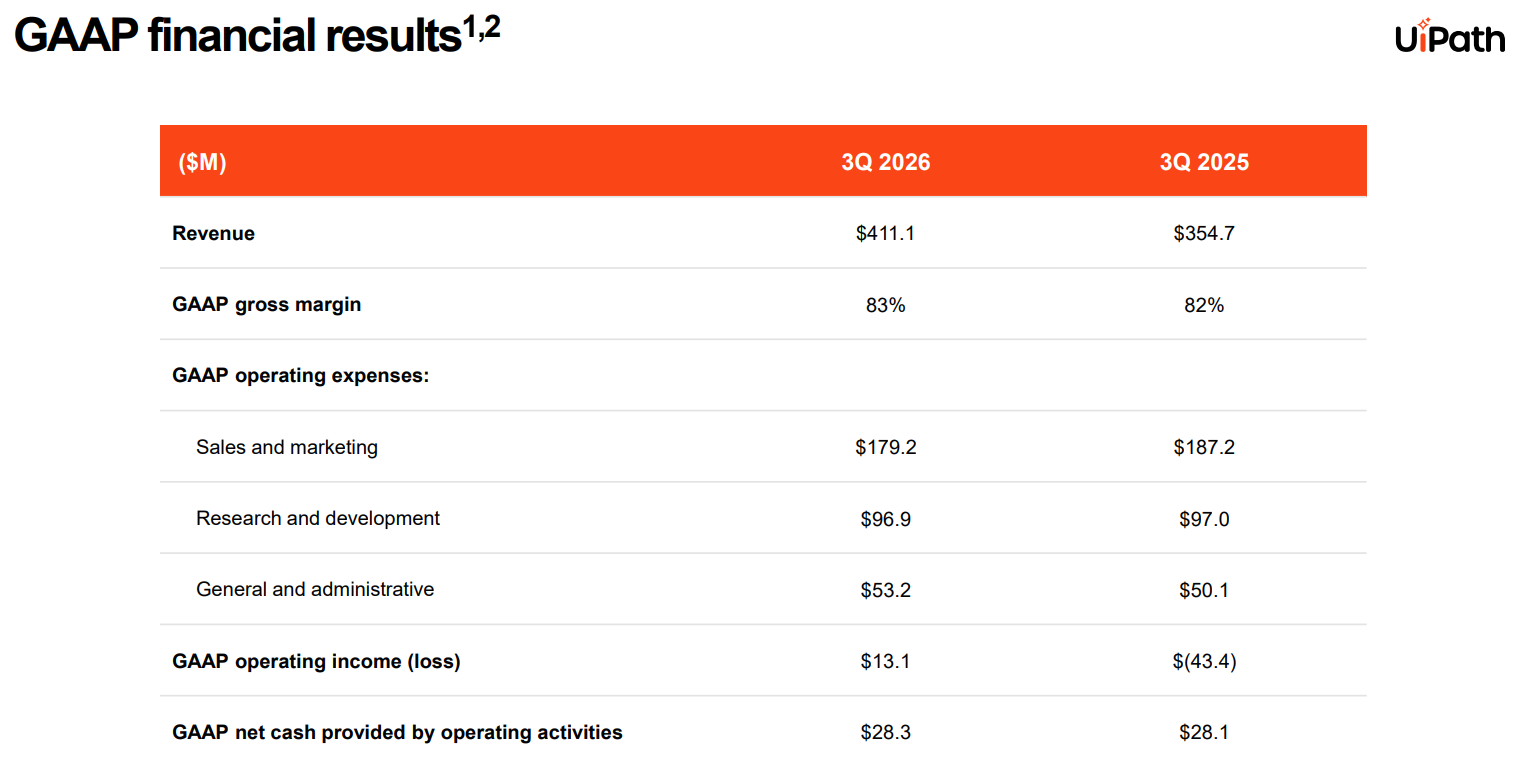

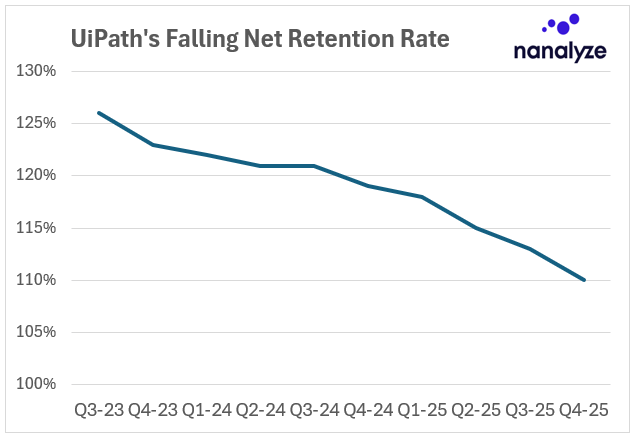

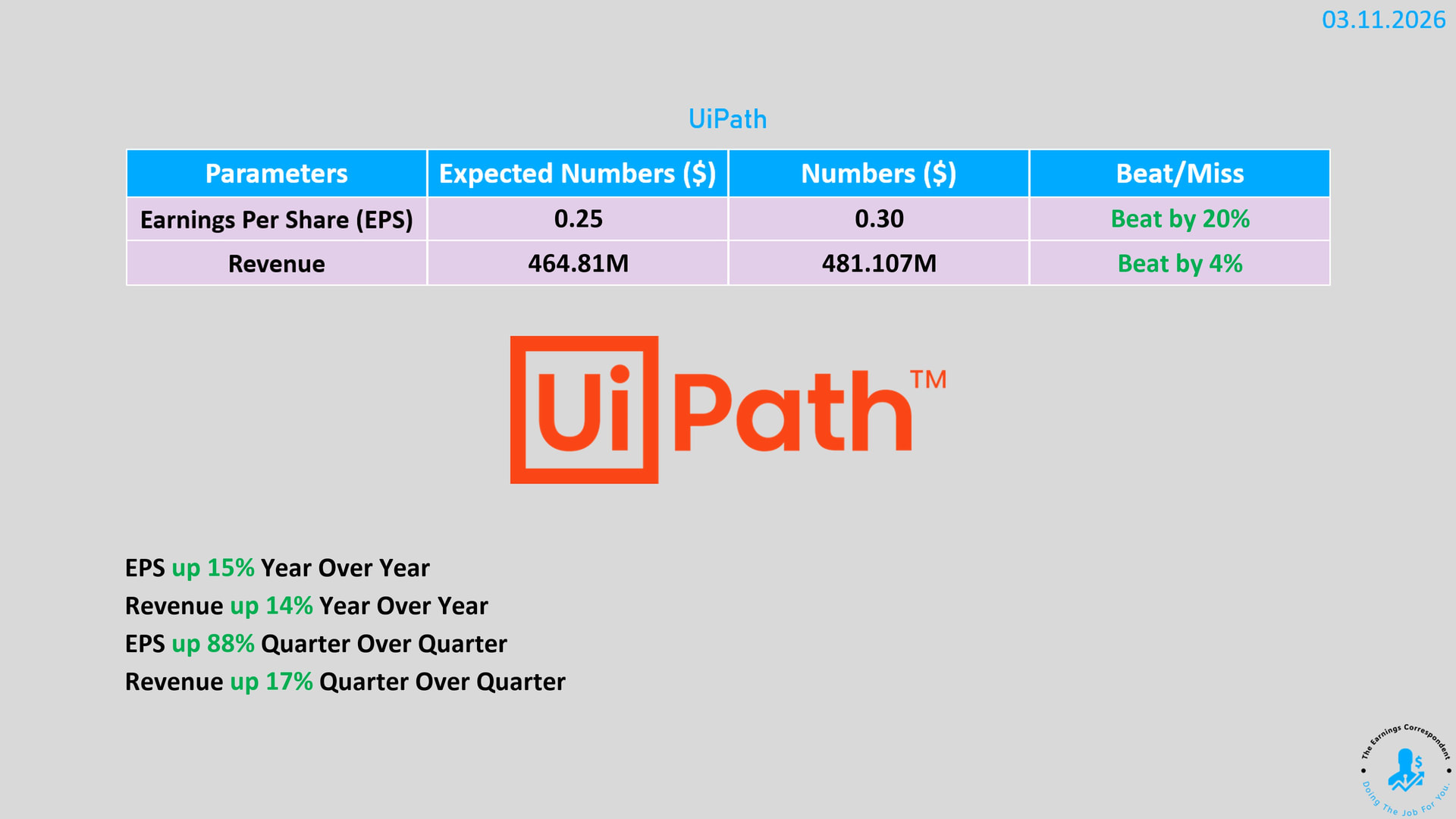

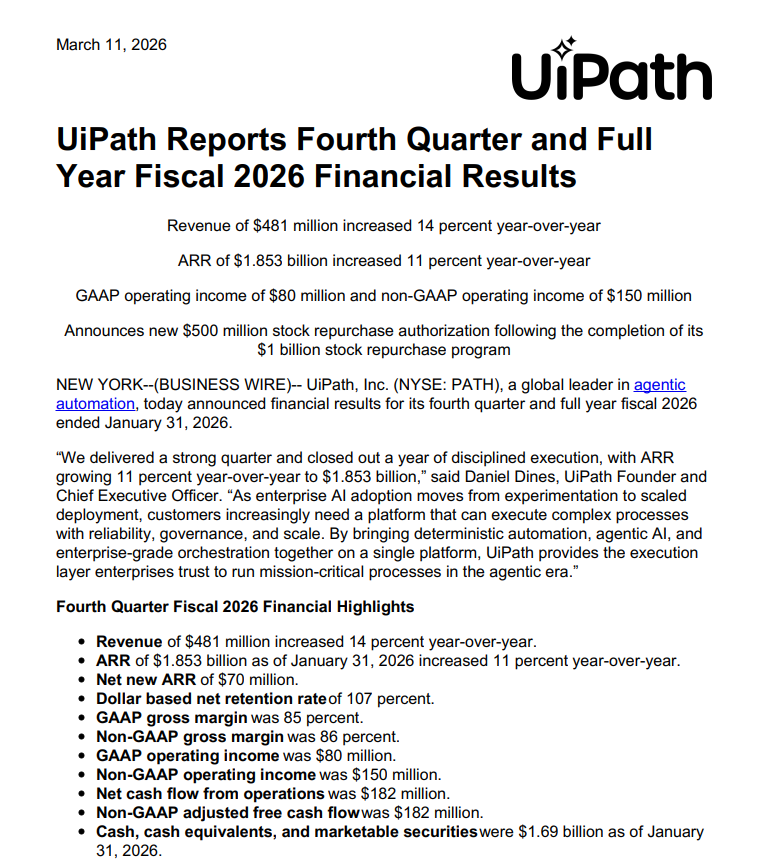

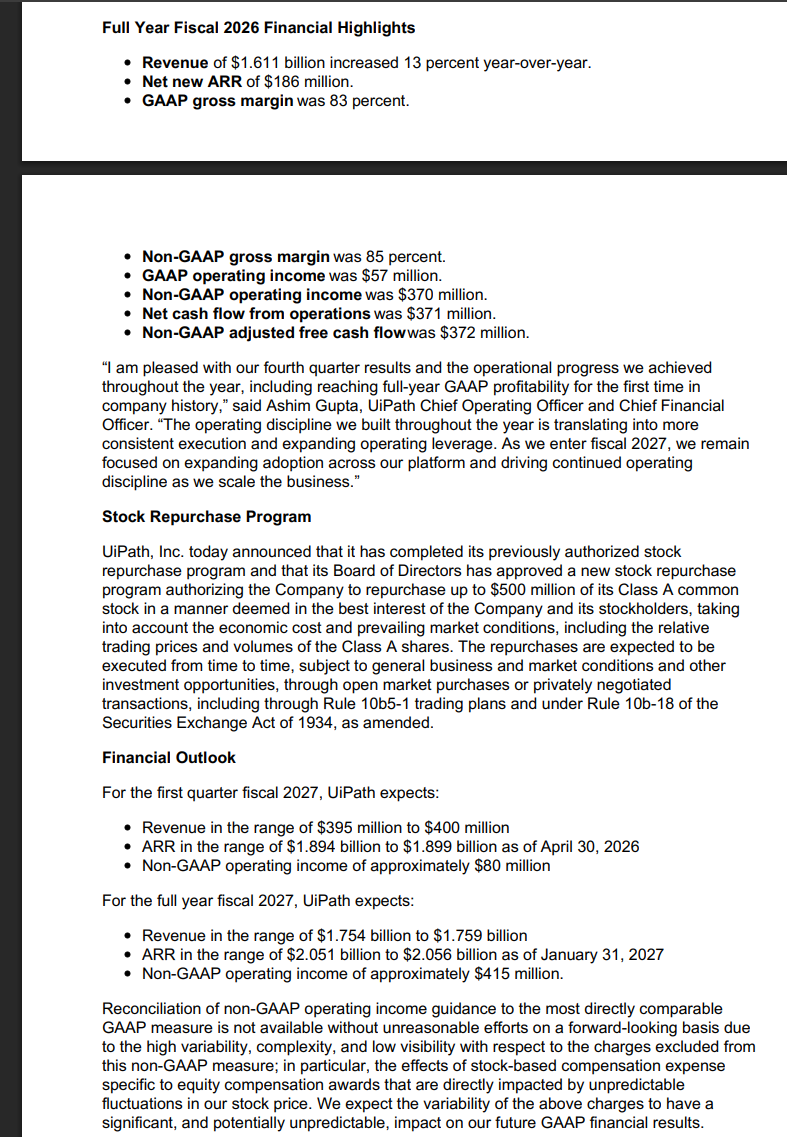

Omsætningen er i stabil vækst

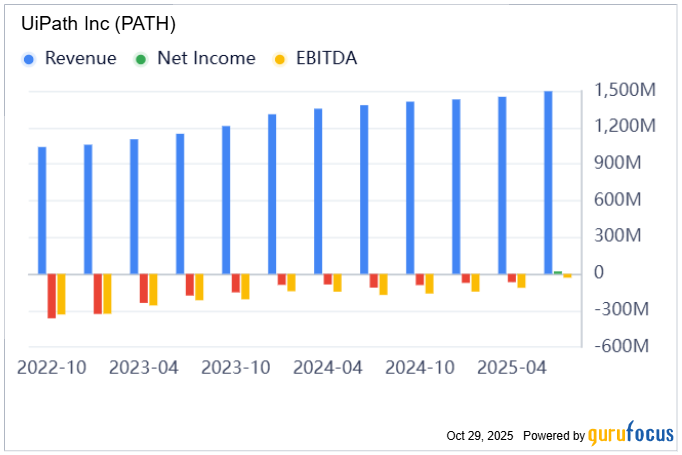

Finansiel situation

Diagrammet for de seneste 12 måneder nedenfor (kilde: GuruFocus) viser, at driften endelig er ved at vende til positiv. På dette tidspunkt begynder markedet normalt at interessere sig for virksomheden og prissætte den med andre multipler end EV/S. Det kræver stadig tid, men på dette stadie passer det bedst til min radar.

Bruttomarginen er typisk for et softwarehus en imponerende 85%, og pengestrømmen er positiv.

Resultatet påvirkes dog af årlige aktiebaserede vederlag på 350-400M$, hvilket presser bundlinjen klart i minus.

UiPath er nettogældfri og med en klar margin. Balancen viser gæld på 926,6M$ og aktiver på 2592,3M$. Størstedelen heraf er kontanter og kortfristede investeringer.

Værdiansættelse

Det er endnu ikke værd at forsøge at værdiansætte baseret på indtjening, da vendingen er undervejs.

EV/S er nu i størrelsesordenen \~5

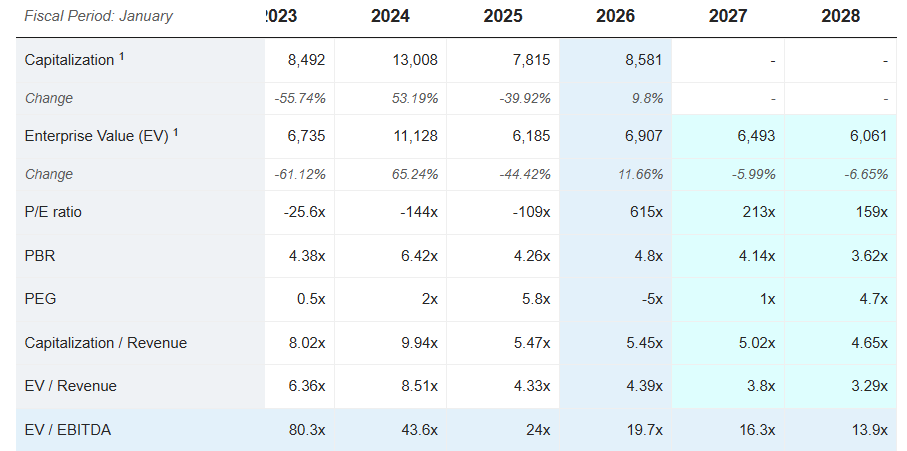

Marketscreener forudsiger følgende, multiplerne smelter hurtigt.