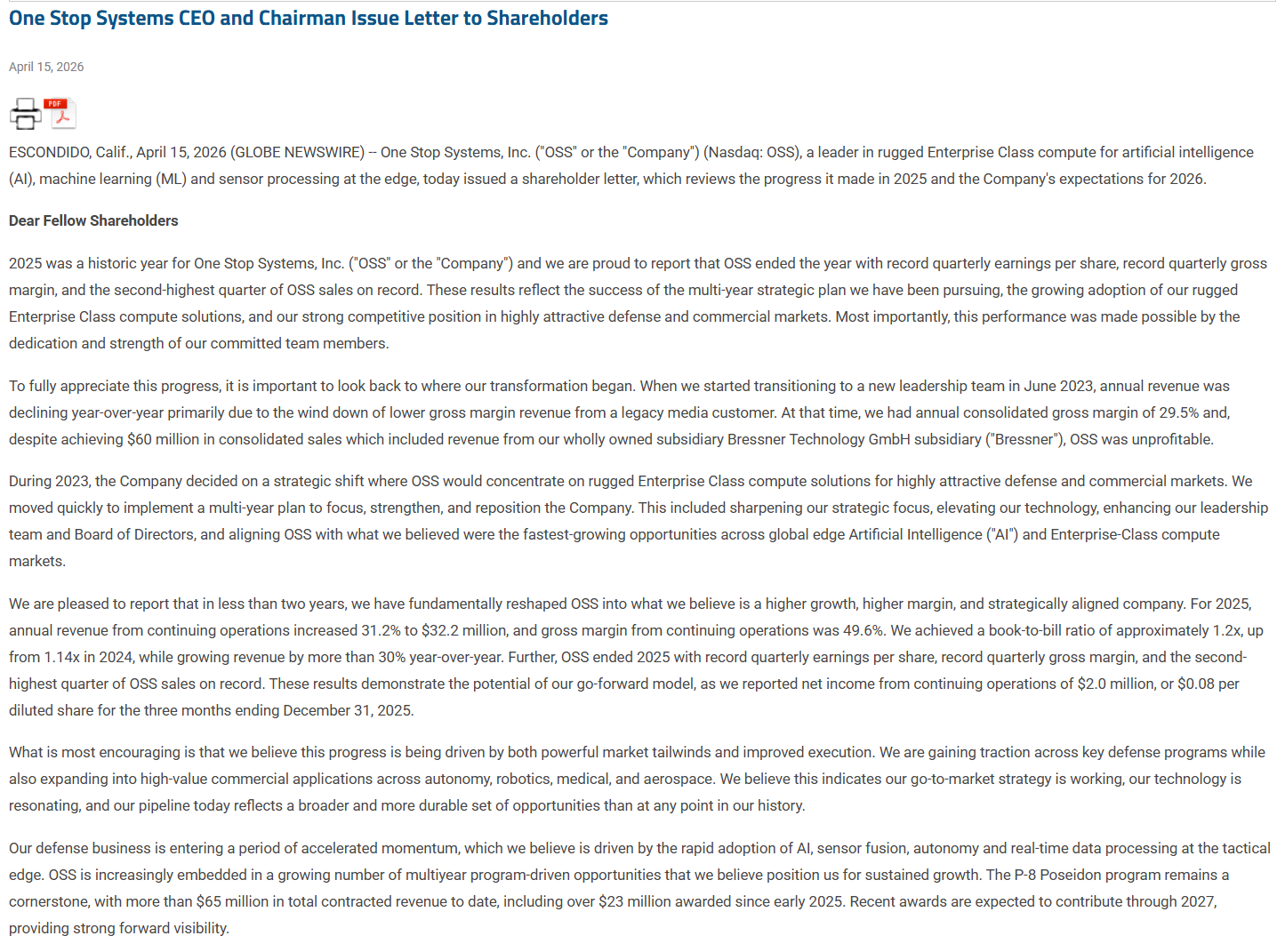

Jeg har overvejet at starte en tråd for OSS (One Stop Systems), men jeg er så doven/travl, at jeg ikke har haft tid før, og mit researcharbejde er stadig ufuldstændigt. På grund af den nye aftale med OSS og den igangværende krig, er det sandsynligvis et godt tidspunkt at se nærmere på virksomheden.

Nedenfor er en kort introduktion, genereret af AI:

OSS (One Stop Systems, Inc.) er en amerikansk, Nasdaq-noteret virksomhed (OSS), der specialiserer sig i højtydende edge-computere og AI-accelererede computerløsninger. Virksomheden udvikler og leverer robuste (designede til krævende forhold) servere samt computer- og lagerløsninger, der især anvendes til kunstig intelligens, maskinlæring og sensorbehandling under edge-computing-forhold. OSS’ produkter anvendes bredt i autonome systemer, industri, luftfart og andre krævende miljøer. Virksomheden er stærkt involveret i forsvarssektoren: den har leveret robuste computerløsninger til bl.a. den amerikanske hær (U.S. Army) og flåden (U.S. Navy). Betydelige samarbejdsprojekter har inkluderet:

- U.S. Navy’s P-8A Poseidon -rekognosceringsflyprogram (robuste datalagringsenheder til C5ISR-opgaver, hvorfra OSS har modtaget ordrer på over 65 millioner dollars)

- Modernisering af U.S. Army kampvogne (f.eks. GPU-accelererede sensorbehandlings- og 360°-visningssystemer til Stryker-, Bradley- og Abrams-køretøjer)

Disse forsvarssamarbejder understreger OSS’ ekspertise i ekstremt krævende militære miljøer, hvor der er behov for pålidelig, kompakt og effektiv AI-computering.

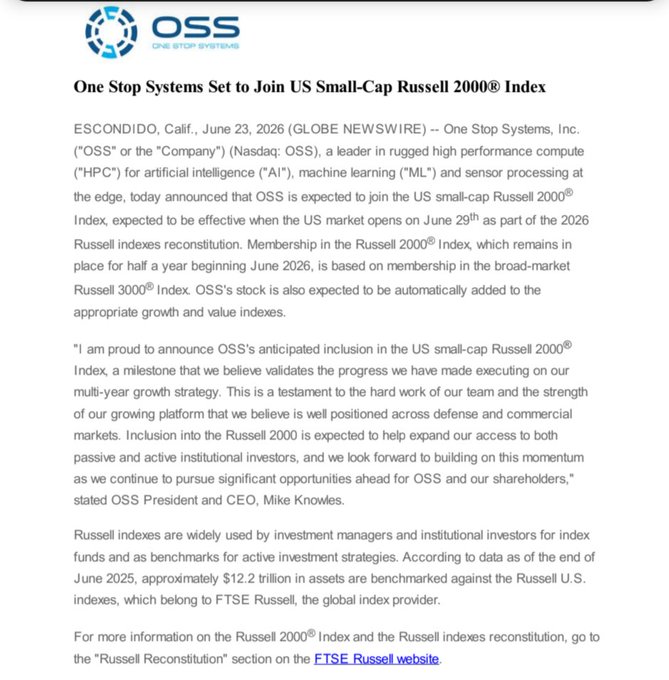

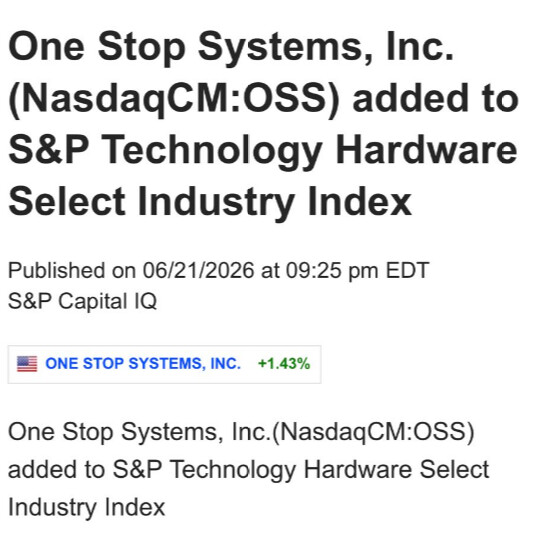

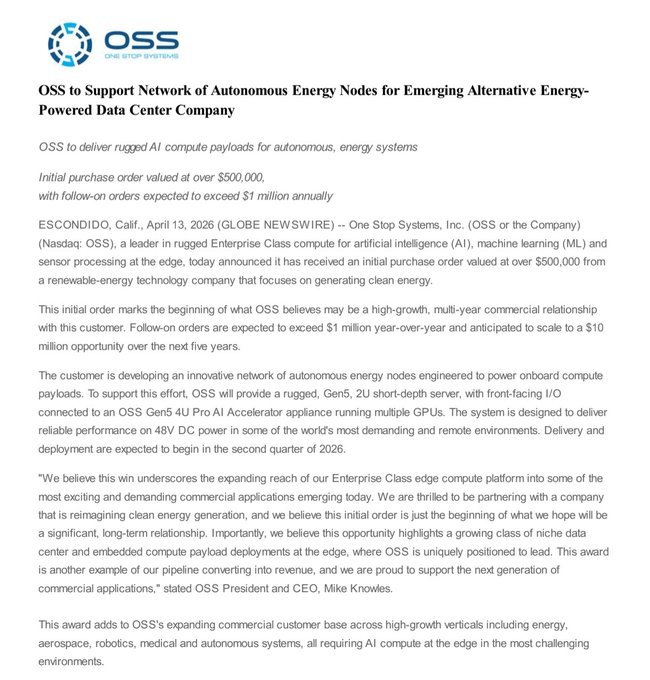

I dag modtog OSS en ny ordre fra et teknologiselskab, der udnytter vedvarende energi, og udvidelsen af kundesegmenter faldt i god jord på markederne:

Billedet viser OSS’ kundesektorer, og de er opdelt i to hovedområder:

Forsvarssektoren. Dette er et vigtigt vækstområde for OSS, især med den amerikanske hær og flåde. Produkterne bruges i mobile og ekstreme forhold.

- Fly: Overvågning, rekognoscering, troppestøtte (f.eks. P-8A Poseidon-fly).

- Skibe: Autonome både, trusselsdetektion.

- Mobil radar: Til lands, til vands og i luften.

- Køretøjer: Autonome køretøjer, 360° situationsbevidsthed (f.eks. Stryker, Bradley, Abrams kampvogne).

- Mobile kommandocentre: Slagmark og øvelser.

- Helikoptere: Semi-autonome systemer.

- Ubåde: Autonome ubåde.

- Droner: Swarms (gruppeaktion) og wingman-systemer.

Kommerciel sektor. Sektoren dækker voksende civile markeder, der kræver EDGE AI i fjerntliggende eller krævende miljøer.

- Autonome køretøjer: Lastbiler, busser, tog, biler.

- Luftfart: Sikkerhed, netværk og underholdning.

- Kommercielle datacentre: AI-infrastruktur, sammensatte løsninger.

- Minedrift: Miner (autonome maskiner).

- Videoovervågning: Ansigtsgenkendelse, sikkerhed.

- Medicinsk: Robotik, lasere, 3D-scannere.

- Olie & gas: Offshore olieplatforme, fjerntliggende steder.

- Landbrug: Traktorer, mejetærskere (autonomt landbrug).

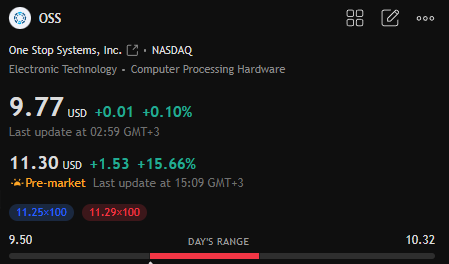

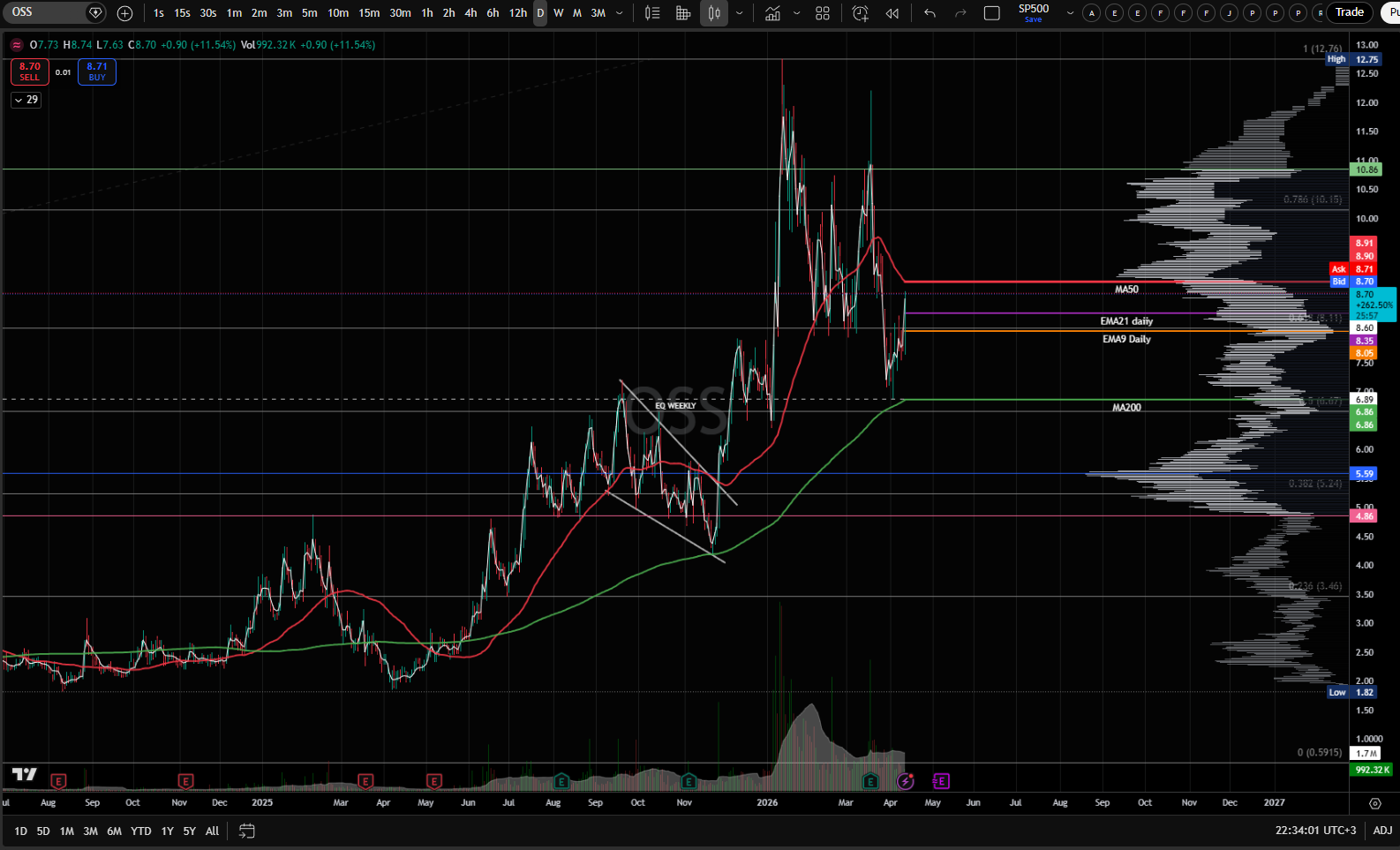

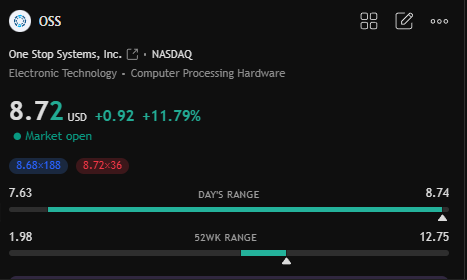

Teknisk set er OSS faldet med 30-45% fra årets top med faldende handelsvolumen, og aktien er klemt mellem de faldende MA50 og stigende MA200 (daglige) glidende gennemsnit. På et år er aktien steget ca. +330%. Markedsværdien er 215 millioner dollars.

Om OSS’ værdiansættelse:

Markedet har haft svært ved at prisfastsætte aktien, bl.a. på grund af øgede multipler, lav markedsværdi/lille størrelse, igangværende pilotprojekter, moderate vækstforventninger for 2026 og fremtidigt potentiale. Efter min mening kræver aktien aktiv overvågning. Jeg havde til hensigt at øge min position, hvis aktien faldt til omkring 6,65-6,80 dollars og der (igen) fandt klar støtte. Baseret på multipler kan momentum godt søges endnu dybere sidst på året, men jeg tror personligt ikke, at de institutioner, der er kommet med, vil afhænde alle deres aktier, medmindre der sker en klar negativ ændring i fortællingen.

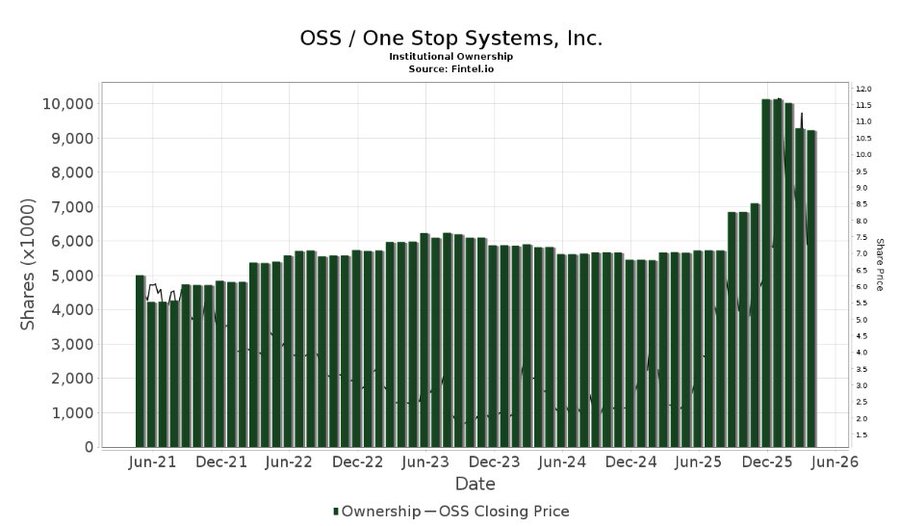

Institutionerne øgede deres ejerskab i løbet af vinteren og har siden da reduceret risikoen lidt:

Finviz:

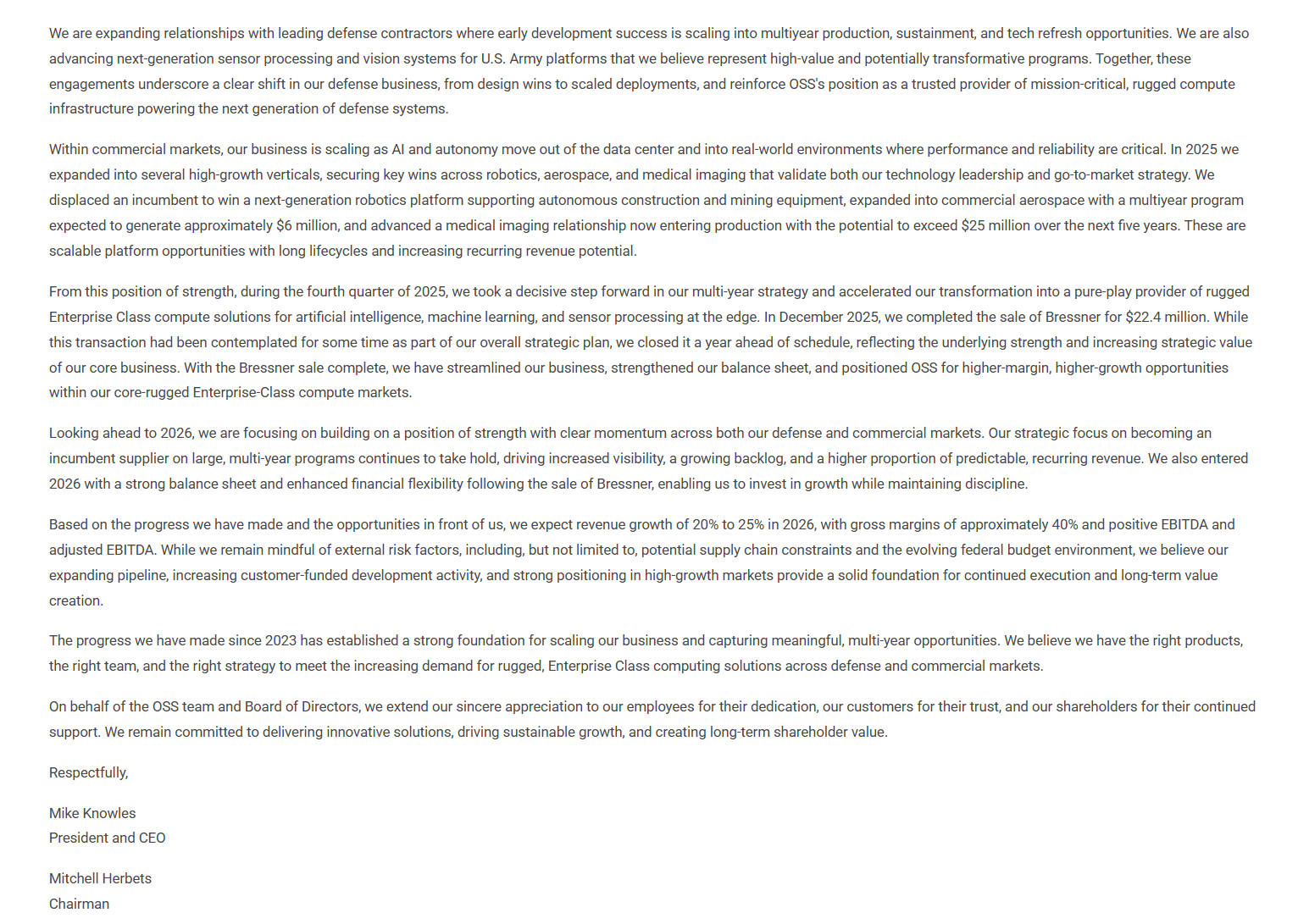

Virksomhedens egen vejledning for 2026 (givet i forbindelse med Q4 2025-resultatet):

- Omsætningsvækst på 20-25 % fra året før (2025 omsætning var ca. 32 mio. USD → mål ca. 38-40 mio. USD)

- Bruttomargin på ca. 40 % (Q4 2025 var usædvanligt høj med 58,5 %)

- Positiv EBITDA og justeret EBITDA for hele året

- Stærk balance: ca. 31 mio. USD i kontanter, praktisk talt gældsfri og god likviditet

OSS er ikke billig i år, og forventningerne er høje (situationen i april 2026)

- Markedsværdi: ca. 215 millioner USD (aktiekurs ~8,70 USD)

- P/S (Price/Sales, trailing): 5,6–6,0x (2025 omsætning ~32,2 mio. USD)

- P/E (Trailing): ca. 34–45x (TTM EPS ~0,23 USD)

- Forward P/E: meget høj (over 100–450x), da analytikere stadig forventer et moderat resultat i 2026

- P/B (Price/Book): ca. 4,2x

- EV/Sales: ca. 5,1x

- EV/EBITDA: ikke meningsfuld (negativ eller lav)

Nøgledrivere i forventningerne:

- Voksende efterspørgsel fra forsvarssektoren (U.S. Army/Navy) efter robust edge AI-computering

- Ny aftale om datacentre for vedvarende energi (over 500.000 USD initialt, potentiale på 1–10 mio. USD, ny sektor)

- Bedre margener takket være produkter med højere merværdi

- Book-to-bill-forhold på 1,2x i 2025 → ordrebeholdning understøtter vækst

Analytikernes forventninger og konsensus:

- Konsensusrating: forsigtig Køb / Køb (3-4 analytikere)

- Gennemsnitlig kursmål: 10,00–12,67 USD (nuværende kurs +16 % – +55 % opadgående potentiale)

- Højeste mål: 13 USD

- Laveste: 9–12 USD

Virksomheden er klart vurderet med en højere multipel end den gennemsnitlige tech-/hardwarevirksomhed, fordi markedet indpriser et stærkt vækstpotentiale inden for EDGE AI og forsvarssektoren, hvilket jeg mener delvist er berettiget. Den lille størrelse og den lave free float af aktier svinger kursen, og stigningerne kan være overdrevne, faldene smertefulde og volatiliteten stor.

Sammenlignet med branchegennemsnittet (P/S ofte 1-3x) ser OSS dyr ud, men den høje multipel afspejler forventninger om en vending i omsætning og rentabilitet. Fremtidsudsigterne er interessante, og aktien har været på min overvågningsliste i omkring et år. Jeg åbnede min første position til en pris på 5,70 €.

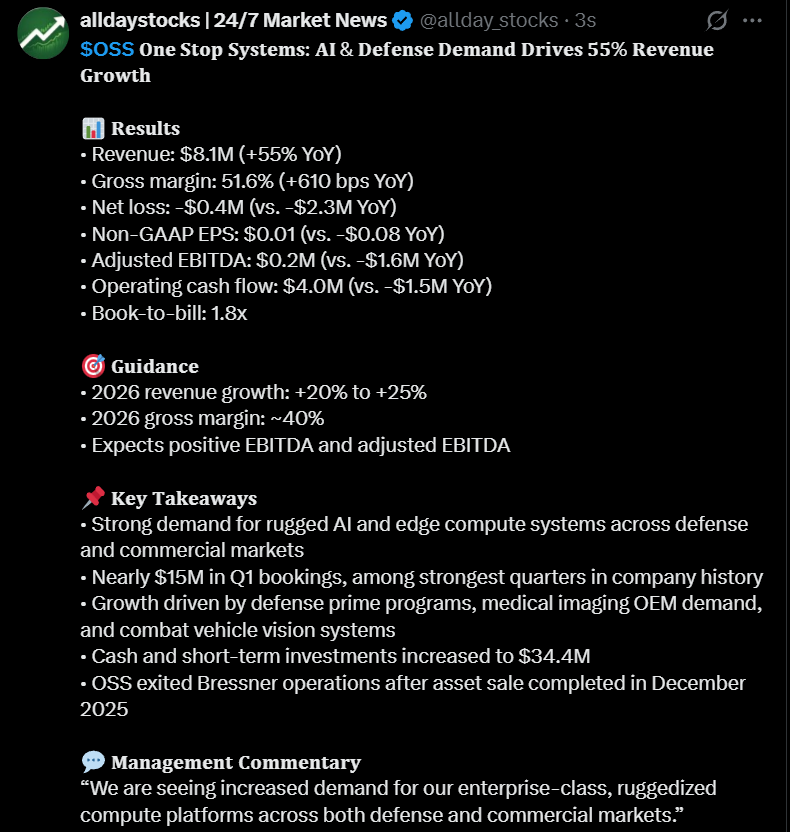

Aktien plejer at springe kraftigt op på nyhedsordrer, som i dag:

Jeg opdaterer tråden, når jeg får mere tid, og når der kommer flere nyheder. En absolut værdifuld ting at følge med til sidst, som kan være en vigtig drivkraft især sidst på året:

Det amerikanske forsvarsministeriums (Pentagon) enhed for autonom krigsførelse, DAWG (Defense Autonomous Warfare Group), søger en betydelig budgetforhøjelse for 2027. I 2026 var DAWG’s budget 225 millioner dollars, mens budgetforslaget for 2027 er 240 gange større, dvs. 54,6 milliarder dollars. Beløbet svarer til ca. 15% af finansieringen til genopretning, og med dette vil man bl.a. anskaffe USV-fartøjer, udvikle “Hellscape”-strategien, danne droneswarms samt opbygge andre Autonomous Warfare Command-enheder.

Hvis budgetforslaget realiseres, selv delvist (det er faktisk et forslag, der kan skæres drastisk ned), vil store forsvarsgiganter som LM, GD, RTX og flere dronefirmaer få en betydelig del af ordrerne, men samtidig betyder det en enorm efterspørgsel efter robust EDGE AI-computering og potentielt for underleverandørfirmaer som OSS, der allerede har US Army/Navy- og pilotkontrakter i gang.Jeg tør vurdere, at også succesfulde pilotaftaler kan tilbyde betydelige efterfølgende aftaler til en virksomhed, der kæmper i mikrocaps-klassen. Markedet har selvfølgelig allerede indpriset dette ret rimeligt inden for et år og fortsætter med at indprise det, men implementeringen af det massive budgetforslag for 2027 og de betydelige aftaler, det medfører, er ikke fuldt ud indpriset. Aktiekursen kan derfor være en fremragende investering, især hvis den falder kraftigt i slutningen af 2026, og DAWG-budgetforslaget for 2027 går igennem i sin størrelsesorden. På grund af sin størrelse har OSS rigelig plads til vækst, selvom multiplikatorerne for gode virksomheder ofte forbliver ved smertegrænsen gennem hele vækstperioden.