När jag började investera sades det att man inte skulle investera i Tecnotree, Tulikivi eller Valoe, men… till min förvåning hittade jag ingen tråd om det här företaget.

Jag stötte på den här videon och det såg bättre ut än jag förväntade mig.

(138) Pörssi-ilta webinaari ma 23.11.2020 - YouTube

1.03 och framåt.

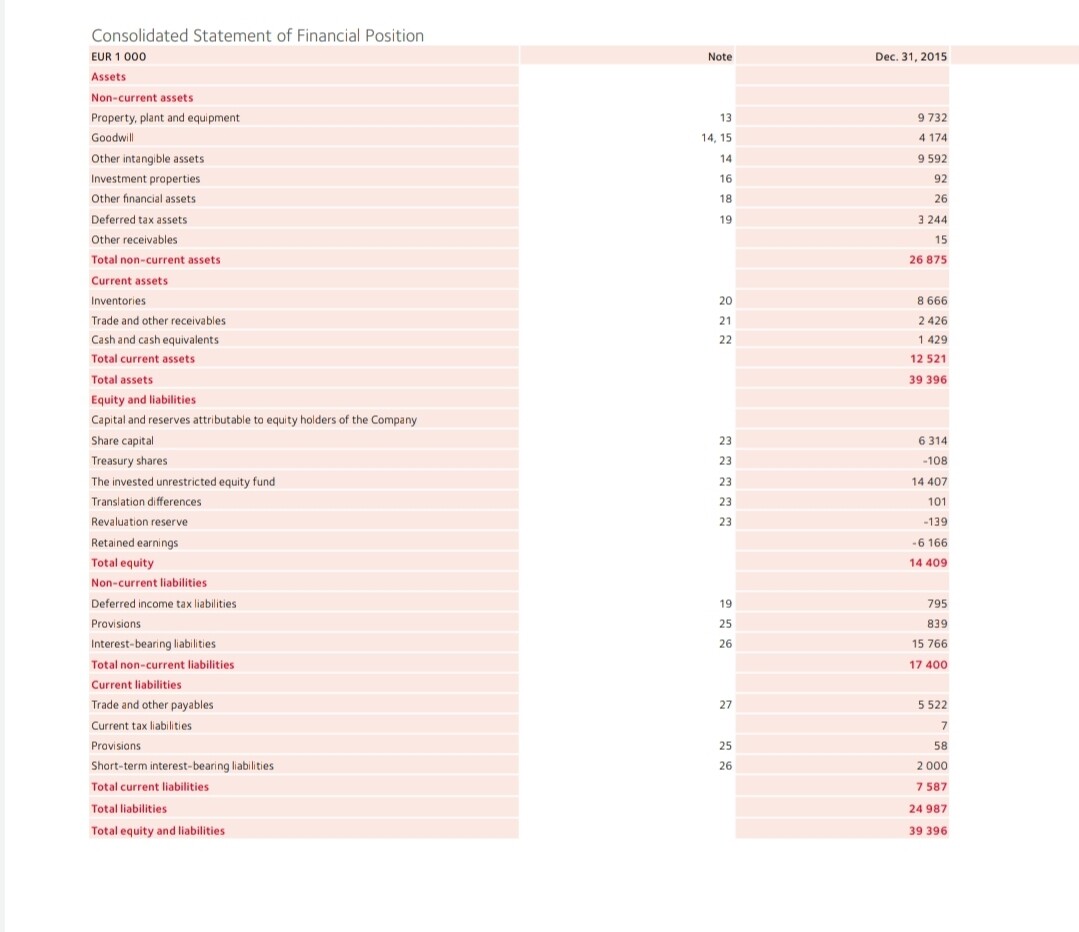

Sedan slängde jag in siffrorna i Excel.

Q1 Genomsnitt|Q2 Genomsnitt|Q3 Genomsnitt|Q4 Genomsnitt| [2015-2019][milj. €]

Omsättning |6,06|7,82|7,2|8,72|

Koncernresultat före skatt |-1,4|-0,14|-0,12|-0,36|

Orderstock|4,58|3,86|3,72|3,18|

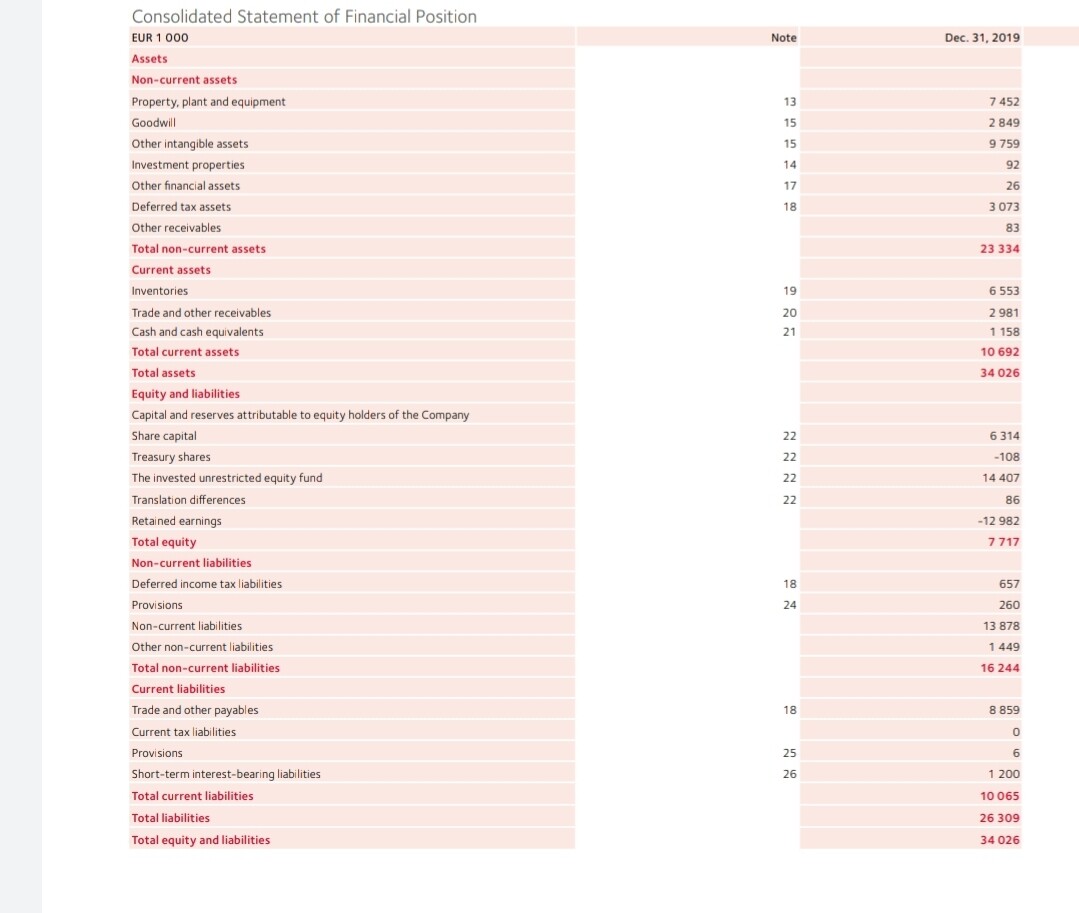

Q1/20|Q2/20|Q3/20|Q4/20 [milj. €]

Omsättning|5,7|7,4|6,9|?|

Koncernresultat före skatt|-0,7|0,3||0,4|?|

Orderstock|4,4|3,3|4,0|?|

Av dessa kan man se att omsättningen och orderstocken har förblivit ganska oförändrade, men det har plötsligt dykt upp en ganska stor summa i resultatet.

Priserna sägs ha höjts och en del besparingar har också uppnåtts. Det förklarar åtminstone delvis.

Det är också en hel del skulder, men de nya produkterna ser faktiskt bra ut.

På tal om skulder… i videon berättar Harri Vauhkonen att skulden har amorterats med 12 miljoner över 5 år och nu är skulden 15 miljoner.

Jag är ganska nybörjare inom investeringar. En riktig investerare skulle inte våga ta upp Tulikivi på allvar. Det används ofta som ett exempel på ett dåligt företag.

Kan de klokare berätta vad jag inte förstår alls eller är det möjligen de första stegen mot en vändning här…

De tyska nedstängningarna oroar mig lite. Hälften av omsättningen kommer från export och en betydande del från Tyskland.