Här är en egen tråd till Tikkurila för att fira en så positiv vinstvarning

9 gillningar

{“content”:“Jag tycker att +8% är en ganska måttlig reaktion på denna positiva vinstvarning. Tikkurila var bortglömt bland företag som kan överleva coronaviruset.”,“target_locale”:“sv”}

2 gillningar

{“content”:“Bra, oavsett regn eller solsken, så är vi ägare nöjda igen. Redan det andra (Tokmanni) portföljbolaget som gav en positiv vinstvarning för Q2, snart behöver man en verklighetscheck ![]() .\n\nSvaghet inom professionella och industriella kunder som förväntat, men konsumentkunderna var entusiastiska över att använda penslar på alla huvudmarknadsområden, det vill säga tydligen också i Ryssland, vilket jag var mest orolig för på förhand. Det mest intressanta nu är om svagheten bland professionella och industriella kunder fortsätter under kommande kvartal, konsumentefterfrågan kanske inte stöder resultatet i all oändlighet, även om Q3 fortfarande är en bra tid för utomhusmålning.\n\nTikkurila var enligt mig på väg att vända till det bättre redan före coronakrisen, vilket endast skapade osäkerhet. Det är bra att effektivisering och sparåtgärder också börjar ge resultat. Det nämndes inget om sjunkande råvarupriser, men förmodligen ville man inte gå in på detaljer på grund av den tysta perioden.\n\nDet var ganska ironiskt att jag av portföljhanteringsskäl på morgonen gjorde en liten försäljningsorder till priset 13,20, och visst hade den gått snabbt därifrån med den positiva vinstvarningen, men det påverkar inte helhetsbilden så mycket, eftersom jag hoppade på tåget redan vid priser strax över 10 euro.”,“target_locale”:“sv”}

.\n\nSvaghet inom professionella och industriella kunder som förväntat, men konsumentkunderna var entusiastiska över att använda penslar på alla huvudmarknadsområden, det vill säga tydligen också i Ryssland, vilket jag var mest orolig för på förhand. Det mest intressanta nu är om svagheten bland professionella och industriella kunder fortsätter under kommande kvartal, konsumentefterfrågan kanske inte stöder resultatet i all oändlighet, även om Q3 fortfarande är en bra tid för utomhusmålning.\n\nTikkurila var enligt mig på väg att vända till det bättre redan före coronakrisen, vilket endast skapade osäkerhet. Det är bra att effektivisering och sparåtgärder också börjar ge resultat. Det nämndes inget om sjunkande råvarupriser, men förmodligen ville man inte gå in på detaljer på grund av den tysta perioden.\n\nDet var ganska ironiskt att jag av portföljhanteringsskäl på morgonen gjorde en liten försäljningsorder till priset 13,20, och visst hade den gått snabbt därifrån med den positiva vinstvarningen, men det påverkar inte helhetsbilden så mycket, eftersom jag hoppade på tåget redan vid priser strax över 10 euro.”,“target_locale”:“sv”}

1 gillning

Jag minns att Heikkilä & Vilén funderade på Tikkurila som ett turnaround-företag runt årsskiftet, och i samma sammanhang spekulerades det om att ett företagsförvärv, det vill säga att det skulle kunna köpas, var möjligt. Får se. Åtminstone vet färghandlarna mycket om färger när de köper, så Tikkurila har tydligen satsat på att utbilda säljare. Det är bra.

1 gillning

Håller med. Om man tittar på prognoserna/rekommendationerna från början av året och hur mycket justerad rörelsevinst som nu är ackumulerad. Och med tanke på att en kanske bättre målningssäsong (Q3) ligger framför oss, känns reaktionen ganska tam.

Analytikerna kommer säkert att räkna på detta under de närmaste dagarna.

Redigering. Den största frågan som investerare funderar över är nog om detta är hållbart. Min egen uppfattning är att de effektiviseringsåtgärder som har varit på gång länge äntligen börjar ge resultat. Man måste dock komma ihåg att omsättningen växte mycket måttligt men lönsamheten betydligt.

Ja, det verkar stämma. Heikkilä & co har köpt Mikro Markka till att bli den 9:e största ägaren. Det ska bli intressant att se om köpen fortsätter även i juli.

3 gillningar

@Petri_Kajaani ny uppdatering och th Lägg till 15€

Jag måste säga att Tikkurilas ROE/ROI-utveckling är häpnadsväckande.

Mindre än 10->20% på några år, men det har också skett en vändning.

Jag själv köpte lite mer igår även efter den positiva resultatvarningen. Det intressanta med turn-around-företag är att synen och multiplikatorerna förbättras gradvis. Naturligtvis måste resultaten tala för sig själva. Nu var resultatet dubbelt så högt som konsensusprognoserna och kursreaktionen var +7%. Detta säger något om att det fortfarande finns en del att hämta i förtroendet.

Företaget kommenterade i sitt pressmeddelande att efterfrågan förbättrades särskilt mot slutet av granskningsperioden. Jag tolkade det så att man säkert talar om juni. Q3 innehåller juli och augusti, så snabbt tänkt fortsätter efterfrågan att vara god även då. Vi kommer säkert att få en kommentar om detta i samband med H1-resultatpubliceringen när det finns god synlighet även för juli. Med andra ord, om företaget ger indikationer på att detta sker kan det bli ytterligare uppåtriktat tryck på prognoserna.

4 gillningar

En stark köp och 16,5 i mål![]()

3 gillningar

Javisst, något i den stilen räknade jag själv också igår. Naturligtvis är H1-rapporten på gång, så en del analytiker vill säkert se/höra mer detaljerade kommentarer.

Bra att SEB har tillräckligt med förtroende redan i det här skeddet ![]()

1 gillning

Hej @Petri_Kajaani , du nämnde inget om råvarukostnader i din morgonkommentar, jag antar att de fortfarande är fördelaktiga för Tikkurila!? Med vilken fördröjning brukar de överföras till inköp och kan du berätta något om Tikkurilas råvarulagernivåer?

2 gillningar

Hej. Ja, det är svårt att säga något definitivt om råvarupriser, då bolaget inte nämnde något om dem i pressmeddelandet och inte kommenterar bolagsrelaterade frågor till analytiker eller investerare förrän i samband med Q2-rapporten, på grund av den pågående tysta perioden.

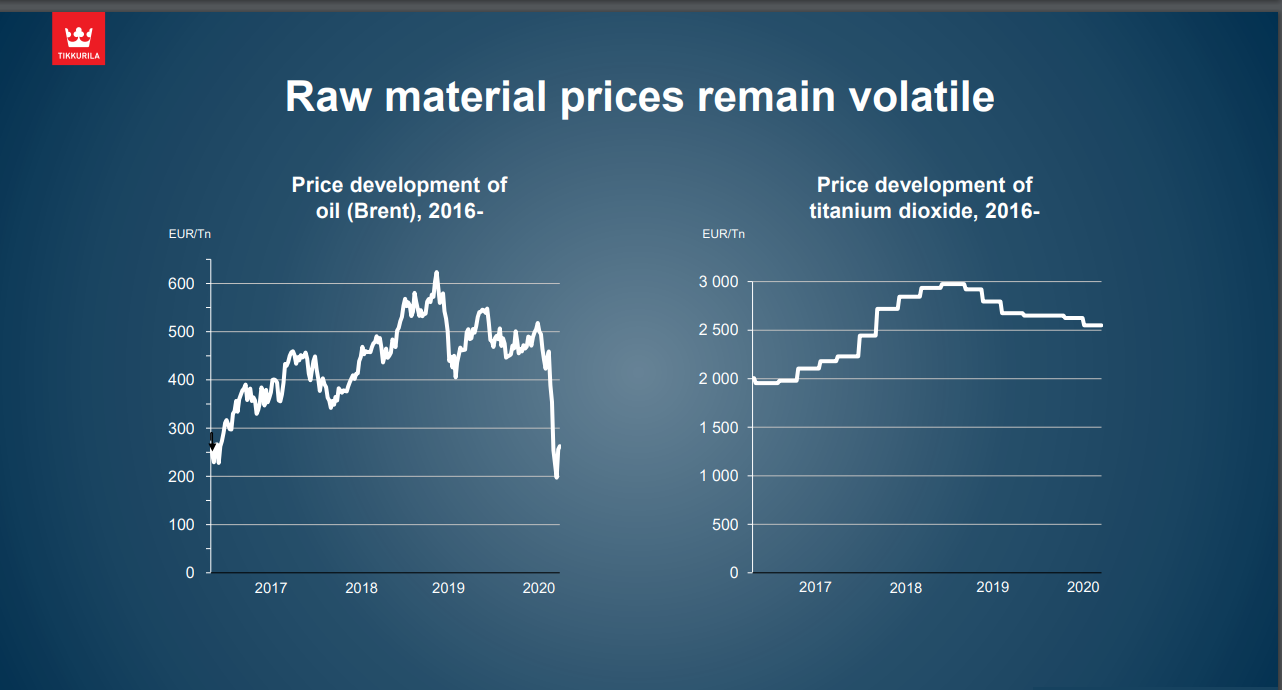

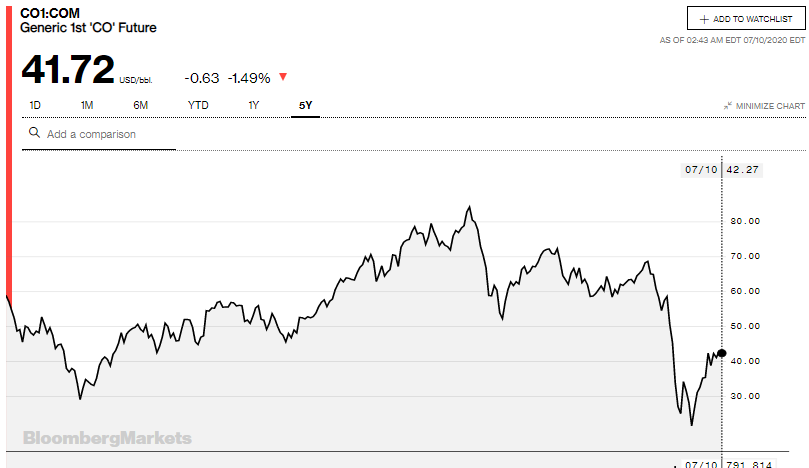

I Tikkurilas fall spelar råvaruprisutvecklingen en stor roll, eftersom cirka 50 % av omsättningen går till råvaror och förpackningsmaterial, och dessa har sett kraftiga prishöjningar under de senaste åren. Nu, under det allra senaste året, har situationen börjat lätta och priserna på de råvaror som är viktiga för Tikkurila har visat en sjunkande trend.

Här är en bild från vår omfattande rapport, där vi skriver om Tikkurilas råvaror:

Priserna på olja och titandioxid är de viktigaste kostnadspåverkande faktorerna för Tikkurila, och dessa rapporterar bolaget även till investerare. I Tikkurilas Q1-presentation kommenterade bolaget självt att priserna har visat en sjunkande trend, vilket naturligtvis är positivt för råvarukostnaderna.

Oljepriset har hållit sig relativt lågt under hela året, om man tittar på den längre Brent-kurvan:

För titandioxid har jag åtminstone inte tillgång till det rådande priset, och Tikkurila visar ofta detta från sina egna datakällor i samband med delårsrapporterna. Alla tecken tyder dock på att Tikkurila har fått medvind från prisutvecklingen på råvaror och förpackningsmaterial, och detta har också bidragit till den nuvarande förbättringen av lönsamheten. Priserna kommer, beroende på de olika råvarorna, förmodligen att inkluderas i nya avtal med en cykel på cirka 3-6 månader, så nog har de prissänkningar på råvaror som syns i bilderna redan bidragit till resultatet.

För ett par år sedan anställde Elisa Markula en konsult från PWC (Mika Uusitalo), som, så vitt jag förstår, i sitt tidigare liv hade utfört ett projekt för Tikkurila om effektivisering av inköp. Mika har god erfarenhet av dessa uppgifter och har hjälpt många stora tillverkningsföretag att förbättra effektiviteten i inköpen. Mika stannade sedan kvar på Tikkurila efter projektet och fick titeln (VP, Sourcing). Mika berättade entusiastiskt vid Tikkurilas CMD 2019 i sin presentation förra sommaren att Tikkurila har MYCKET utrymme att förbättra inköpen (direkta och indirekta) och att det finns MYCKET kostnadsbesparingar att hämta därifrån. Effektivisering av inköp var också ett av stegen i Tikkurilas strategi för att nå EBIT-målet på 12 %. Mika skulle just veckan därpå träffa flera av Tikkurilas största leverantörer och hade tydligen fått bra mandat att omförhandla inköp och centralisera inköpen. Här är nog ett bevis på att Mika har uppnått besparingar genom sina åtgärder. Elisa har vid våra senaste möten vid upprepade tillfällen betonat att Mikas roll är stor i Tikkurilas framtida lönsamhetsförbättring.

Jag skrev så här om Q2-siffrorna i min uppdateringsrapport:

”Tikkurila kunde i sin

kostnadsstruktur förbereda sig för en betydligt

värre vår än vad som faktiskt realiserades, varför

lönsamheten utvecklades med en mycket stark hävstång uppåt

till följd av den lilla försäljningstillväxten.”

Bolaget var ganska pessimistiskt inför vårens försäljningsutsikter i våras, då synligheten var så svag, och i samband med borttagandet av guidningen i mars förutspådde ledningen att volymerna för både konsument- och industrifärger skulle minska under de kommande månaderna. Jag tror att man, vad gäller permitteringar och den egna kostnadsstrukturen, har dragit åt svångremmen ordentligt under våren för säkerhets skull, och inget extra har gjorts för att hålla lönsamheten och kassaflödet på en bra nivå. Man kan säga att världen såg mycket skrämmande ut för några månader sedan än nu, och detta var från bolagets sida säkert helt rätt gjort. Faran avvärjdes delvis och folk köpte tydligen mer färg än vad ledningen själv förväntade sig, och när den egna kostnadsstrukturen hade dragits åt ordentligt (s.k. ”tävlingsanpassad”), var lönsamheten nu riktigt bra. Jag vill inte ta något ifrån bolagets effektiviseringsåtgärder under de senaste åren och strategin att fokusera på premiummärken (vilket också tydligt har bidragit till lönsamhetsförbättringen redan före corona), men nog har dessa extra tillfälliga spardrängar under våren säkert också bidragit till detta Q2:s riktigt starka resultat. Det är dock förmodligen svårt att hålla kostnadsstrukturen så här asketisk under en längre tid.

7 gillningar

Stort tack för denna sammanfattning @Petri_Kajaani! Jag måste ta fram den faktiska företagsrapporten igen och läsa om den. De sjunkande råvarukostnaderna var åtminstone för mig en viktig drivkraft när jag fattade investeringsbeslutet i Tikkurila. Jag hade också en mycket positiv kontakt med Tikkurilas IR under våren angående den digitala bolagsstämman, så detta har också betydelse för investeraren.

2 gillningar

Det är säkert precis som du skriver. Därför blev kursreaktionen säkert lite blek i förhållande till resultatet. Man tänker säkert att Tikkurila hade tur och bara var på rätt plats vid rätt tid. Säkert var det delvis så och Tikkurila har därför fortfarande något att bevisa. Därför ser jag särskilt fram emot H1-rapporten, om företaget då kan övertyga investerarna.

Det viktigaste för företaget är naturligtvis att efterfrågan drar och att det också ger en bra marginal under strecket ![]()

2 gillningar

Kom det förresten ett nytt riktpris från OP?

Den som var daterad i juni var nog Lägg till och 14 €.

Jag har inte tillgång till OP:s databas, men baserat på t.ex. Market Screener skulle jag anta att de inte har uppdaterat än.

2 gillningar

Det här med nyheterna om Tikkurilas positiva resultatvarning lämnade mig lite fundersam. Är en resultatvarning möjlig endast om företaget har en gällande prognos? Tikkurila har ju ingen. Detta är på sätt och vis en petitess, det mest väsentliga är förstås Tikkurilas klart bättre prestation än jämförelseperioden och förväntningarna. Men om vi ska kalla saker vid deras rätta namn så överträffade Tikkurila (konsensus)förväntningarna men gav ingen positiv resultatvarning?

1 gillning

Jovisst, du har helt rätt. Tikkurila har inte ens gett någon prognos för 2020 än. Så här finns en verklig möjlighet till en positiv resultatvarning. Rörelseresultatet förbättras avsevärt jämfört med 2019 eller liknande.

(Den ursprungliga prognosen var ju att rörelseresultatet skulle förbättras från 2019)

Här kan marknaden fortfarande bli helt överraskad ![]()

Jag minns förra året när det gällde Honkarakenne. Efter H1 kunde man lätt räkna ut att den muntliga prognosen skulle höjas under H2. Och när det hände, sköt kursen i taket. Nåja, kanske inte exakt samma sak, men poängen är att även en liten osäkerhet kan ses som en “svaghet”.

Det kan mycket väl vara fallet även för Tikkurila. Kommer lönsamheten att hålla i sig under resten av året, kommer målningsivern att fortsätta även under Q3, etc.

Själv tror jag att den här situationen inte bara är en tillfällig rusning. Jag har själv funderat på att till exempel flyttade utlandsresor kommer att visa sig i en ökning av hem- och stugrenoveringar även nästa år.

1 gillning

Jag var tvungen att byta till Tokmanni i Tikkurila ett tag. För min smak fick det en mycket obetydlig kursuppgång från riktigt bra siffror. Man var redan där i början av juni utan några positiva resultat. Någon, var det en CSV-mäklare, sålde ivrigt aktien igår. Jag förväntar mig en bra uppgång nästa vecka eller veckan därpå. När OP dessutom ger ett nytt prismål så borde vi väl sakta men säkert närma oss de målen. Detta verkar faktiskt vara ett riktigt bra företag att äga även på längre sikt ![]()

Jag vet inte vem som driver CVS, men de har sedan länge sålt till exempel större kvantiteter i Kvällsroparen (Ilta huutari).

När det gäller Tikkurila har Varma minskat sitt ägande rejält under våren/sommaren. De sålde nyligen 700 000 stycken i en blockaffär. Detta väckte faktiskt mitt intresse. Jag hade förvisso Tikkurila tidigare, men att det fanns en köpare till en så stor mängd är oftast ett gott tecken. Ett annat handelsfaktum är att när OP höjde sin bedömning för en månad sedan, började även köpen och de var länge den största nettoköparen.

Det är också bra att notera att Tikkurila-aktien normalt har mycket låg omsättning. Under en dag kan det handlas långt under 10 000 stycken. Nu när vi fick lite likviditet och någon säljer en större pott, kan aktierna säljas. I fredags var det också lite av en känsla att många (Nordnet) tog hem vinster inför helgen, då aktien kanske inte riktigt tog fart som man hade kunnat förvänta sig i förväg.

1 gillning

Jag var själv en av de idioter som sålde på fredagen, men jag tror att jag bara sålde i området 14,10-14,24. En del blev kvar i spelportföljen och väntade.