Omsättning: 8,5 miljoner och Inderes prognos 9,6 miljoner

Rörelseresultat: 0,5 miljoner och Inderes prognos 0,7 miljoner

Här är också företagets pressmeddelande om resultatet:

TULIKIVI OYJ HALVÅRSRAPPORT 15.8.2025 kl. 13.00

Tulikivi-koncernens omsättning var under andra kvartalet 8,5 Me (9,3 Me 4-6/2024) och omsättningen var under rapportperioden 14,6 Me (17,8 Me 1-6/2024).

Tulikivi-koncernens rörelseresultat var under andra kvartalet 0,5 (0,8) och rörelseresultatet var under rapportperioden -0,2 (1,1) Me.

Tulikivi-koncernens resultat före skatt var under andra kvartalet 0,3 (0,6) Me och resultatet före skatt var under rapportperioden -0,6 (0,7) Me.

Soliditeten var 49,7 % (49,4 %) vid rapportperiodens slut.

Orderstocken var vid rapportperiodens slut 4,0 (3,5) Me.

Miljötillståndsprocessen för talkprojektet i Suomussalmi fortskrider.

Framtidsutsikter: Omsättningen för år 2025 och det jämförbara rörelseresultatet förväntas öka jämfört med år 2024.

Och här är Kauppalehtis höjdpunkter från resultatet, ingen betalvägg. Artikeln läses på en minut.

Thomas har gjort en ny företagsrapport om Tulikivi efter Q2.

Tulikivis Q2-siffror var svagare än våra förväntningar, men den fortsatta tillväxten i orderingången balanserade den övergripande bilden av rapporten. Med den mjuka delårsrapporten förväntar vi oss att bolaget kommer att ligga under sin omsättningsprognos trots en positiv utveckling under resten av året. Vi upprepar vår riktkurs på 0,42 euro, men uppdaterar vår rekommendation till minska (tidigare sälj).

Citat från rapporten:

Även om våra prognoser för slutet av året förutspår en förbättring av årets resultatnivå, ligger vår omsättningsprognos ändå något under föregående år och vår resultatprognos är i linje med jämförelseperioden. Därmed ser vi en tydlig risk för vinstvarning. Ur ett investeringsperspektiv skulle en mild vinstvarning dock vara irrelevant om resultatåterhämtningen fortsätter som förväntat under resten av året och bolaget lyckas vända sin omsättning till hållbar tillväxt genom att expandera sitt distributionsnätverk och investera i nya produktlanseringar.

Här är också Thomas kommentarer om Tulikivis negativa resultatvarning.

Tulikivis negativa resultatvarning kom inte som en väsentlig överraskning, eftersom att uppnå guidningen efter en svagare början på året jämfört med jämförelseperioden skulle ha krävt ett riktigt starkt fjärde kvartal. Enligt vår mening är det med tanke på den kommande delårsrapporten avgörande om trenden som indikerar en återhämtande efterfrågan sedan slutet av förra året har brutits, eller om resultatvarningen bara beror på en flackare återhämtningskurva än förväntat. I och med resultatvarningen ser vi nedåtgående tryck särskilt i våra lönsamhetsprognoser.

Thomas har gjort en ny företagsrapport efter Tulikivis negativa resultatvarning.

Tulikivis negativa resultatvarning var ingen väsentlig överraskning, men i och med den verkar efterfrågeåterhämtningen mer osäker än tidigare. Vi har sänkt våra prognoser, särskilt för innevarande år. Vi antar fortfarande att botten för efterfrågan på eldstadsmarknaden ligger bakom oss och ser att Tulikivi har förutsättningar för betydande resultatökning när marknaden återhämtar sig. Vi justerar vårt riktpris till 0,40 euro (tidigare 0,42 euro) drivet av prognosförändringarna och upprepar vår minska-rekommendation.

Har förresten sandbatterier tänkts på som en inkomstkälla för Tulikivi? I det där sandbatteriet från Polar Night Energy användes Tulikivis täljstenkross.

Jag funderar alltså om liknande batterier börjar byggas, så är Tulikivis produkt förmodligen bäst för dem.

Förmodligen skulle den verkliga marknaden för Tulikivis råmaterial vara Finland, vilket begränsar den kommersiella betydelsen. Om Polar Nights lösning skulle bli riktigt populär, skulle det säkert ha ekonomisk betydelse även för Tulikivi.

Jag tror inte själv att detta har någon större ekonomisk betydelse för Tulikivi.

Följande nyhetsrapportering från Nordic Talc Oy:s hemsida.

Vårt talkprojekt går starkt framåt – ansvarsfullt och mångsidigt

Projektet fortskrider enligt plan inom flera områden: tillståndsprocesser, teknisk planering, utnyttjande av biprodukter och hållbarhetsmål stöder varandra och för helheten framåt. Vi har fortsatt en aktiv dialog med potentiella kunder och finansiärer – och har fått positiv feedback om projektets framsteg. Miljöåtgärder i fokus

• Förhandsövervakningen av yt- och grundvatten fortsätter – för ytvattnets del på nio platser ända till Kiantajärvi.

• Långtidsbeteendet hos gruvavfall undersöks med fuktkammartester.

• Under sommaren genomförde vi kompletterande naturinventeringar av skyddsvärdena i Natura-området Portinvaara.

• Vi inväntar en begäran om komplettering till den miljötillståndsansökan som lämnades in våren 2025. Teknologisk utveckling

• Anrikningsteknikens energi- och materialeffektivitet förbättrades genom utredningar i början av året, vilka testades vid GTK/Mintec.

• Baserat på resultaten uppdaterar vi förprojekteringen av anrikningsverket – med målet att uppnå betydande kostnadseffektivitet.

• Den tekniska planeringen fortskrider även gällande torkning av talkkoncentrat och finmalningstester. Magnesit – en kritisk mineral i fokus

• Utnyttjandet av magnesiten i anrikningssand skulle stödja EU:s självförsörjningsmål för kritiska mineraler – över 90 % av EU:s magnesit importeras från Kina.

• Vi fortsätter med förstudier för att öka magnesitens värde och främja dess utnyttjande. Mot hållbar gruvdrift

• Vårt mål är att skapa hållbara och effektiva metoder för projektet gällande användning av naturresurser och miljöansvar.

• Vi sätter tydliga hållbarhetsmål och mätare för att följa upp dem.

Thomas har förfestat, eftersom Tulikivi rapporterar sitt resultat på fredag.

Tulikivi publicerar sitt Q3-resultat på fredag, enligt vår uppskattning klockan 13. Under innevarande år har bolaget lyckats vända orderflödet och orderstocken tillbaka till tillväxt, men baserat på vinstvarningen som gavs i september har återhämtningen av efterfrågan inte varit tillräckligt snabb för att uppnå den vägledning som gavs i början av året. Efter en nästan två år lång period av minskande omsättning förväntar vi oss att Tulikivis omsättning vände tillbaka till tillväxt under Q3. Från rapporten söker vi bekräftelse på att efterfrågeåterhämtningen fortsätter.

Här är en ny bolagsrapport från Thomas om Tulikivi efter Q3.

Tulikivis Q3-rapport var sämre än våra förväntningar på grund av ett försvagat orderingång. På längre sikt ser vi att bolaget har förutsättningar för en stark resultatutveckling, stödd av ett utökat distributionsnätverk och en cyklisk återhämtning på marknaden för eldstäder. Väntetiden verkar dock för lång på nuvarande värderingsnivå, tills vi får synlighet i efterfrågeåterhämtningen. Vi sänker vår riktkurs till 0,38 euro (tidigare 0,40 euro) och vår rekommendation till sälj (tidigare minska).

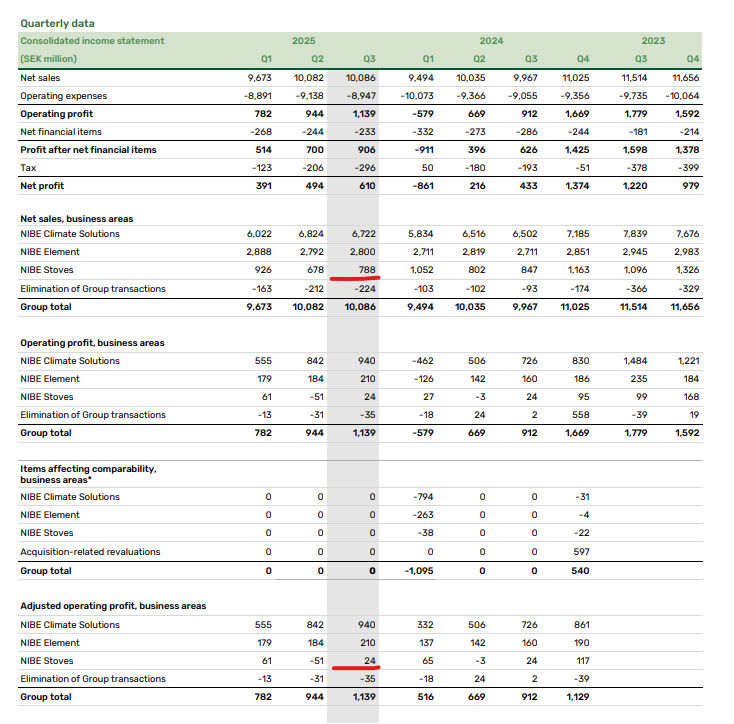

NIBE publicerade sin Q3-rapport på fredagen, vilken på koncernnivå visade en försiktig omsättningstillväxt och en kraftigt förbättrad relativ lönsamhet. Det mest utmanande segmentet för bolaget var dock Stoves, som konkurrerar med Tulikivi. Kommentarerna för detta segment indikerar en försiktig återhämtning i efterfrågan i Nordamerika, även om detta verkar fokusera på gaskaminer. I Europa är efterfrågan inom segmentet fortfarande på en svag nivå, och generellt har utvecklingen av segmentets efterfrågan legat under bolagets egna förväntningar. För Stoves-segmentet minskade omsättningen jämfört med föregående period, och rörelseresultatet låg på samma svaga nivå som föregående år. NIBEs Stoves-segment lider av amerikanska tullar, men även efterfrågan i Europa verkar utmanande baserat på kommentarerna. I Sverige och Norge har efterfrågan inom segmentet försvagats. I Danmark en liten förbättring. I Tyskland har efterfrågan försvagats kraftigt från en stark jämförelseperiod på grund av sjunkande konsumentenergipriser. I Storbritannien återgår man mot branschens traditionella konsumentbeteende, även om den totala efterfrågan har minskat.

Min huvudsakliga slutsats baserad på NIBEs rapport är att Tulikivis svaga utveckling är marknadsdriven och att efterfrågemiljön just nu är mycket utmanande. Om konkurrenterna börjar återhämta sig och Tulikivi skulle halka efter, skulle man enligt mig kunna ifrågasätta bolagets konkurrenskraft, men baserat på den verkligt högkvalitativa utvecklingen hos NIBE skulle jag inte dra den slutsatsen i detta skede.

Vi har lämnat in de kompletteringar som begärts av Regionförvaltningsverket i Norra Finland till Suomussalmi talkprojektets miljö- och vattentillståndsansökan. Kompletteringarna gäller bl.a. bedömningen av projektets konsekvenser och tekniska lösningar.

De viktigaste kompletteringarna var mer detaljerad information om de metoder som används vid behandling av verksamhetens avloppsvatten samt en bedömning av de resthalter som kan uppnås för de viktigaste föroreningarna. Dessutom bedömdes bl.a. de samlade effekterna av Kivikangas stenbrott, det nuvarande sidostensområdet och den planerade talkproduktionen, samt lösningar relaterade till sammanslagningen av sidostensområdena.

Tillståndsmyndigheten fortsätter behandlingen av ansökan.

Bolagets mål är att möjliggöra en modern, koldioxidneutral och spårbar talkproducerande anläggning på Suomussalmi täljstensbrotts och -fabrikens nuvarande fabriksområde.

Tulikivi, som tillverkar värmelagrande eldstäder i Juuka i Norra Karelen, har fortsatt sin aktiva affärsverksamhet i Ryssland under åren 2023–2025. Exportens värde uppgår till cirka 2,5 miljoner euro.

Yles uppgifter baseras på rysk och internationell tullstatistik.

Tulikivi meddelade år 2022 att man skulle avveckla sin verksamhet i Ryssland omedelbart efter att Rysslands anfallskrig inletts.

Trots beslutet har täljsten, keramisk sten, eldstäder tillverkade av dessa samt delar till eldstäder och bastuugnar exporterats till Ryssland.

Ilmarinen är Tulikivis största institutionella ägare. Bolaget uppger att man för dialoger med sina innehavsbolag för att främja ansvarsfullhet.

Avvikelser från bolagets principer för ansvarsfulla investeringar accepteras inte, som till exempel gällande rysslandsrelaterade sanktioner.

– Vi accepterar inte att rysslandshandel möjliggörs genom kringgående av sanktioner, svarar Karoliina Lindroos, chef för ansvarsfulla investeringar, till Yle.

Missförhållanden försöker man stoppa genom påverkan.

– Om påverkan inte ger resultat avyttrar vi investeringen om möjligt, konstaterar Lindroos.

Man påminns om ett annat fall där en myndighet hotade att kasta inte bara chefen, utan även de anställda i fängelse om arbetet inte fortsatte. Det kan ha varit överdrift på sociala medier, men det lönar sig kanske att först reda ut situationen och föra oväsen efteråt.

Det handlar ju inte om verksamhet som omfattas av sanktioner, så ingen lag har brutits, men ett frivilligt tillbakadragande är ändå högst rekommenderat.

Tulikivi har utrett situationen i 3,5 år, men ingenting har hänt. Bra att det blir liv om saken.

Jag förvånas lite över att saken kommer som en överraskning för Tulikivis största ägare. Affärerna i Ryssland har inte hemlighållits på något sätt, utan information om att verksamheten fortsätter finns direkt i årsredovisningarna. Det är bara det att ingen har varit intresserad.