Jag letade för tidsfördriv efter information från offentliga källor om utnyttjandet av sidoströmmar som uppstår vid talkproduktion.

Jag hittade en utredning från VTT från 1960-talet, där man undersökt möjligheten att använda det kvarvarande materialet som jordförbättringsmedel i åkerbruk. Baserat på resultaten var nyttan mycket liten och inte kommersiellt gångbar.

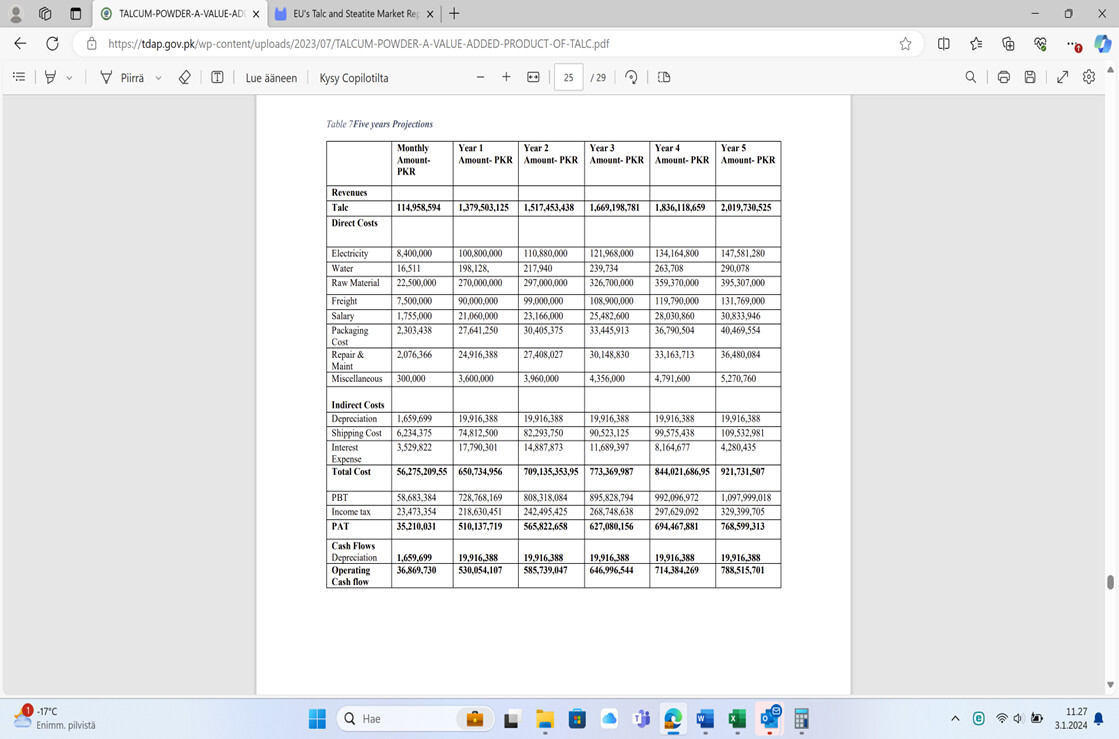

Däremot hittade jag en utredning beställd av den pakistanska staten på 2020-talet, av vilken det framgick att världsmarknadspriset på talk i genomsnitt ligger på 320 dollar per ton. Priset på talk har stigit avsevärt under de senaste 6–7 åren.

Denna utredning innehöll en lönsamhetskalkyl där rörelsevinsten efter skatt var cirka 39 %, trots att skattesatsen var 30 % och priset som betalades för malmen var 35 USD per ton.

Nedan följer en skärmdump av lönsamhetskalkylen. Vissa kostnader kan mycket väl vara högre i Finland, men det ger åtminstone en fingervisning.

Denna nyhetsrapportering säger faktiskt ingenting om Tulikivi, dess produkter eller vattenmantlade kaminer överhuvudtaget. Det kan mycket väl vara en annan tillverkares produkt eller en olycka som beror på användaren. Det kan även röra sig om ett tillverknings- eller installationsfel i en enskild produkt.

I Iltalehtis artikel från den 6 januari 2024 skrevs det om vattenmantlade kaminer i en mycket positiv ton. Enligt min uppfattning utgör vattenmantlade kaminer en mycket marginell del av Tulikivis försäljning. Från samma artikel kan man också få intrycket att kaminförsäljningen har tagit ytterligare fart jämfört med de två föregående åren. Detta vore rätt så positivt, med tanke på nedgången i antalet nya bygglov.

Så länge Nordic Talcs rörelseresultat med den planerade uttagsvolymen a) med utnyttjade sidoströmmar eller b) utan utnyttjade sidoströmmar – inte har kommunicerats, är en värdering omöjlig.

Själv skulle jag inte utesluta en nyemission på cirka 10 miljoner euro och resten av de initiala investeringarna med lånat kapital. Aktien späds ut något, men det årliga rörelseresultatets storlek är (enligt min egen kulram) så betydande att jag skulle stödja det omedelbart på stående fot.

Förhoppningsvis överväger bolaget detta alternativ seriöst. På hemsidan nämns inte längre den samarbetspartner som sköter finansieringen. Förhoppningsvis är det ett gott tecken.

Det är absolut så man borde gå tillväga. Det dras dock skatt på utdelningen. Förhoppningsvis vet vi mer i slutet av april. Åtminstone sidoströmmarnas användbarhet borde vara känd då, eftersom det har betydelse för MKB-utredningen (miljökonsekvensbeskrivning).

Jag håller det dock som mycket möjligt att bolaget inte kommunicerar ekonomiska siffror eller mer detaljerade planer förrän tillstånden har vunnit laga kraft. Själv tror jag att allt är planerat och beslutat vid det laget, och att pressmeddelandet kommer mycket snabbt.

De senaste emissionerna har – om man bortser från börsnoteringar – främst grundat sig på att förbättra/rädda bolagets balansräkning.

I det här fallet skulle emissionen dock vara skolboksmässig, det vill säga man söker pengar från marknaden för en ny investering. Då förstörs inte ägarvärdet, till skillnad från i en emission som genomförs för att lappa ihop balansräkningen.

Om pengarna skulle användas till den initiala investering som Nordic Talk behöver, har jag svårt att se ett bättre skäl för en emission, förutsatt att Nordic Talcs verksamhet i sig är solid och som bäst till och med utmärkt.

Ganska effektiv krossning, om de hinner med 2-3 års behov på en vecka. Givetvis är materialet i fråga ganska lätt att krossa jämfört med granit, vilket ökar produktionen.

Lägger upp detta här också nu när siffrorna kommit:

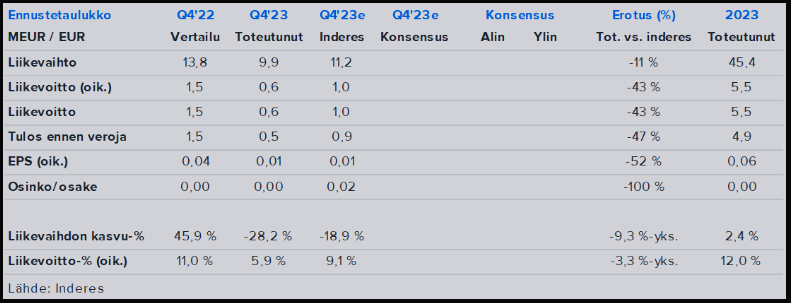

Lönsamheten för 2023 på en stark nivå

– Tulikivi-koncernens omsättning under det fjärde kvartalet var 9,9 Me (13,8 Me 10–12/2022) och omsättningen under rapportperioden var 45,3 Me (44,3 Me 1–12/2022).

– Tulikivi-koncernens rörelseresultat under det fjärde kvartalet var 0,6 (1,5) och rörelseresultatet under rapportperioden var 5,5 (4,7) Me.

– Tulikivi-koncernens resultat före skatt under det fjärde kvartalet var 0,5 (1,5) Me och resultatet före skatt under rapportperioden var 4,9 (4,1) Me.

– Soliditeten var 47,8 % (39,0 %) vid rapportperiodens slut.

– Orderstocken vid rapportperiodens slut var 6,8 (17,2) Me.

– Goda resultat från produkttesterna i talkprojektet i Suomussalmi

– Framtidsutsikter: Omsättningen för år 2024 bedöms uppgå till 37–44 miljoner euro och det jämförbara rörelseresultatet bedöms uppgå till cirka 3–5 miljoner euro.

Här är Thomas kommentarer om Tulikivis Q4-siffror, och eldstadsmarknaden håller på att lugna ner sig efter en måttlig efterfrågecykel.

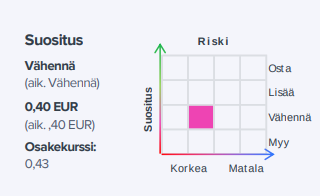

Tulikivis Q4-siffror underskred våra förväntningar när den starka efterfrågecykeln för eldstäder försvagades snabbare än vi väntat oss. Den givna guidningen var stark, men den bygger på en nivåkorrigering i efterfrågan som det ännu inte finns sikt för, vilket utsätter guidningen för risken för en vinstvarning. Våra prognosändringar var negativa, men fokuserade på innevarande år. Den resultatbaserade värderingen för de kommande åren verkar neutral, men erbjuder ingen uppsida när resultatförmågan försvagas, och det finns för närvarande ingen sikt för när värdet i talkprojektet kan realiseras. Vi upprepar vår rekommendation minska och riktkursen 0,40 euro.

Thomas har faktiskt skrivit en ny bolagsanalys om Tulikivi.

Tulikivis Q4-siffror underskred våra förväntningar i takt med att den starka efterfrågecykeln för eldstäder försvagades snabbare än väntat. Den givna guidningen var stark, men den vilar på en nivåkorrigering i efterfrågan som det tills vidare inte finns någon sikt i, vilket utsätter guidningen för en vinstvarningsrisk. Våra prognosjusteringar var negativa, men tyngdpunkten låg på innevarande år.

Citat från rapporten:

"…BImSchV-förordningen kan driva en tydlig tillväxt i exportomsättningen under innevarande år, men vi anser att sikten gällande förordningens effekter är svag. På grund av bolagets i övrigt svala efterfrågemiljö och det avmattade orderflödet under de senaste kvartalen ser vi en risk för en negativ vinstvarning, om effekten av BImSchV blir svagare än väntat eller om det ekonomiska läget i Europa utvecklas sämre än väntat.

Idag har en intressant nyhet publicerats om Polar Night Energys och CapMan Infra-ägda Loviisan Energias projekt, där man planerar att bygga ett värmelager på 1 MW av Tulikivis sidoströmmar. Ett intressant projekt där täljstenens värmelagringsförmåga skulle börja användas även i värmelager i industriell skala.

Otvivelaktigt. För Tulikivi är det naturligtvis positivt om sidoströmmar från den egna affärsverksamheten kan utnyttjas för andra ändamål. Nyheten kommunicerades enbart via ett pressmeddelande, så förväntningarna på samarbetets inverkan på bolagets resultat bör dock dämpas.

Ja, tidigare kan den där sidoströmmen ha sålts vidare till exempel som grus (ren gissning), men det var ett intressant pressmeddelande även enligt min mening.

Det visar att man strävar efter att föra dessa cirkulära ekonomiprojekt/modulära företagsekosystem framåt i Finland och att Tulikivi är med i diskussionerna.

Uppenbarligen har utnyttjandet av sidoströmmar varit ganska begränsat. Överlag är tonpriset på enbart krossberg så pass lågt att transportsträckan inte kan vara särskilt lång. När det gäller täljsten kan även stenens ”mjukhet” kontra granit bli ett problem.

CapMan-kopplingen är också intressant. Den kan ge upphov till många bra saker utanför kamin-/bastuugnsverksamheten, vilket dagens nyhetsrapportering är ett bra exempel på.

Jag gillar det också och det kan faktiskt föra med sig nya vindar.

Man bör nog ändå inte förvänta sig några stora marginaler än, men som teknikintresserad och motståndare till all ineffektivitet följer jag dessa spirande projekt med intresse.

Visst kostar det faktiskt att frakta det där stenkrosset.

Jag antar också att stenkrosset som energilager blir sprött med tiden och att det kommer att behövas mer vid något tillfälle.

"

"