Avataas Tikkurilalle får nu sin egen tråd i anledning af den positive resultatadvarsel

9 Synes om

Jeg synes, at +8% er en ret moderat reaktion på denne positive overraskelse. Tikkurila var blevet glemt blandt de virksomheder, der kan modstå corona.

2 Synes om

Godt, regn eller solskin, så kan vi ejere glæde os igen. Allerede det andet (Tokmanni) porteføljeselskab, der leverede en positiv overraskelse for Q2, snart får man brug for at komme ned på jorden igen ![]() .

.

Forventet svaghed hos professionelle og industrielle kunder, men forbrugerne blev begejstrede for at svinge penslen på alle hovedmarkeder, dvs. tilsyneladende også i Rusland, som jeg på forhånd var mest bekymret for. Det interessante nu er primært, om svagheden hos professionelle og industrielle fortsætter i de kommende kvartaler, forbrugerefterspørgslen vil ikke nødvendigvis støtte resultatet i det uendelige, selvom Q3 stadig er en god periode for udendørs malerarbejde.

Tikkurila var efter min mening allerede ved at vende udviklingen til det bedre inden coronakrisen, som kun skabte usikkerhed. Det er godt, at effektiviseringen og spareforanstaltningerne også begynder at slå igennem. Der var ingen omtale af faldende råvarepriser, men det skyldes sandsynligvis den stille periode, at man ikke ønskede at gå i detaljer.

Det var sjovt, som det gik mig, da jeg af porteføljeforvaltningsmæssige årsager om morgenen lavede en lille “oste-høvl” salgsordre til prisen 13,20, og den var da hurtigt gået med den positive resultatadvarsel, men det gør ikke meget for det samlede billede, da jeg allerede hoppede ombord til priser lige over 10 euro.

1 Synes om

Så vidt jeg husker, overvejede Heikkilä & Vilén Tikkurila som et vendepunktsselskab omkring årsskiftet, og i samme forbindelse blev det spekuleret, at et virksomhedsopkøb også ville være muligt, altså at det kunne købes. Det må vi se. I hvert fald ved malerforhandlere meget om maling, når de køber det, så Tikkurila har tilsyneladende investeret i sælgertræning. Det er godt.

1 Synes om

{“content”:“Enig. Hvis man ser på prognoserne/anbefalingerne fra starten af året og hvor meget korrigeret driftsresultat der er akkumuleret nu. Og når man tager i betragtning, at en måske bedre malersæson (Q3) ligger foran os, virker reaktionen ret tam. \n\nAnalytikerne vil helt sikkert regne dette ud i de kommende dage.\n\nEdit. Det største spørgsmål her er sikkert, hvad investorerne tænker om, hvorvidt dette er bæredygtigt. Min egen opfattelse er, at de effektiviseringstiltag, der har været undervejs længe, endelig begynder at slå igennem. Det skal dog bemærkes, at omsætningen voksede meget moderat, men rentabiliteten betydeligt.”,“target_locale”:“da”}

Ja, sådan var det nok. Heikkilä & co har købt Mikro Markka til den 9. største ejer. Det bliver interessant at se, om købene fortsætter i juli.

3 Synes om

@Petri_Kajaani ny opdatering og th Tilføj 15€

Jeg må sige, at når man ser på Tikkurilas ROE/ROI-udvikling, er den ret imponerende.

Under 10->20% på få år, men der er også blevet lavet en vending.

Jeg købte selv lidt mere i går, selv efter den positive meddelelse. Det interessante ved vendingsselskaber er, at synspunkterne og multiplerne gradvist forbedres. Selvfølgelig skal resultaterne tale for sig selv. Nu var resultatet dobbelt så højt som konsensusestimaterne, og kursreaktionen var +7%. Dette fortæller noget om, at der stadig er lidt at hente i tilliden.

Selskabet kommenterede i sin meddelelse, at efterspørgslen især forbedredes mod slutningen af gennemgangsperioden. Jeg tolkede det sådan, at der sandsynligvis tales om juni. Q3 falder igen i juli og august, så umiddelbart tænkt fortsætter efterspørgslen med at være god også i disse måneder. Vi vil helt sikkert få kommentarer til dette i forbindelse med H1-regnskabet, når der er god synlighed også for juli. Med andre ord, hvis selskabet giver indikationer på, at dette sker, kan der komme yderligere opadgående pres på estimaterne.

4 Synes om

Det er et stærkt køb og et mål på 16,5![]()

3 Synes om

Ja, jeg beregnede selv noget i den retning i går. Selvfølgelig er H1-rapporten på vej, så nogle analytikere vil sikkert gerne se/høre mere detaljerede kommentarer.

Godt at SEB har tillid nok allerede på dette tidspunkt ![]()

1 Synes om

Hej @Petri_Kajaani, du nævnte ikke noget om råvareomkostninger i din morgenkommentar, jeg går ud fra, at de stadig er gunstige for Tikkurila!? Hvor lang tid tager det normalt, før de afspejles i indkøb, og kan du sige noget om Tikkurilas råvarelagerniveauer?

2 Synes om

Hej. Ja, det er svært at sige noget konkret om råvarepriserne, da virksomheden ikke nævnte dem i meddelelsen, og kommenterer ikke på virksomhedsrelaterede forhold til analytikere eller investorer før i forbindelse med Q2-rapporten på grund af den igangværende stille periode.

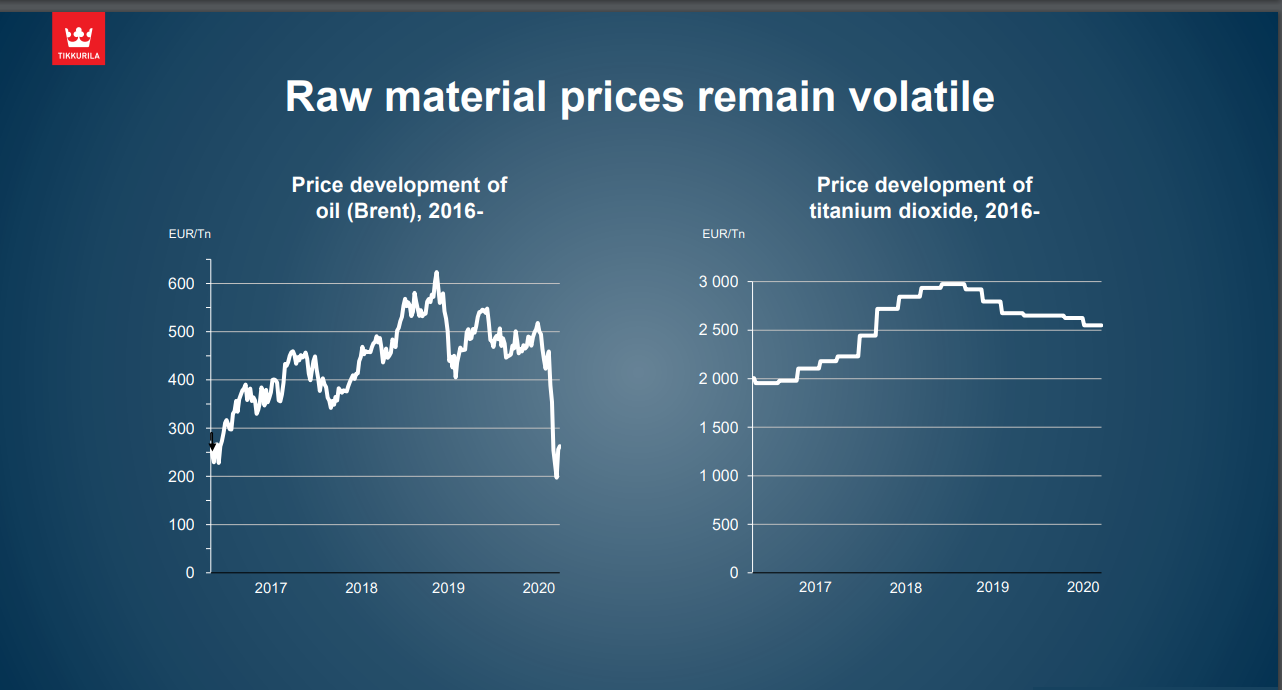

I Tikkurilas tilfælde spiller udviklingen i råvarepriserne en stor rolle, da ca. 50 % af omsætningen går til råvarer og emballagematerialer, og disse har oplevet store prisstigninger i de seneste år. Nu er situationen begyndt at lette i løbet af det sidste år, og priserne på Tikkurilas vigtigste råvarer har vist en faldende tendens.

Her er en slide fra vores omfattende rapport, der beskriver Tikkurilas råvarer:

Priserne på olie og titaniumdioxid er de vigtigste faktorer, der påvirker Tikkurilas omkostninger, og dem rapporterer virksomheden også til investorerne. I Tikkurilas Q1-præsentation kommenterer virksomheden også selv, at priserne på disse har vist en faldende tendens, hvilket naturligvis er positivt for råvareomkostningerne.

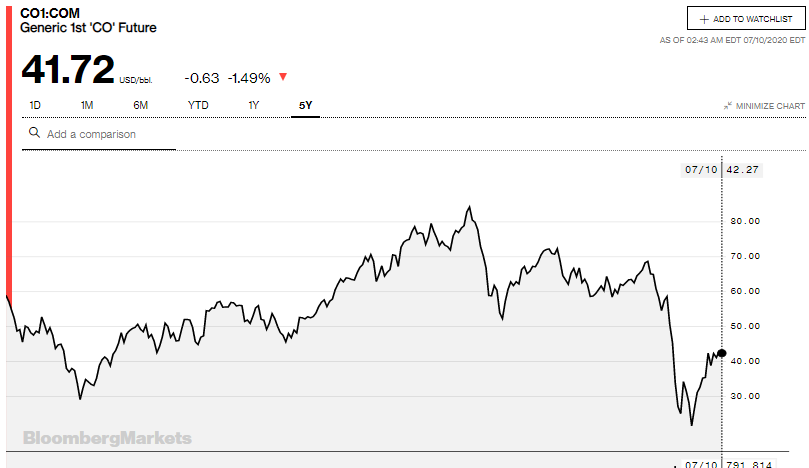

Olieprisen har holdt sig relativt lavt hele året, hvis man ser på den længere Brent-kurve:

Jeg har i hvert fald ikke den aktuelle pris på titaniumdioxid tilgængelig, og Tikkurila viser ofte disse fra sine egne datakilder i forbindelse med kvartalsrapporterne. Alle tegn tyder dog på, at Tikkurila har oplevet medvind fra prisudviklingen på råvarer og emballagematerialer, og dette har også bidraget til den observerede forbedring af rentabiliteten. Priserne kommer, afhængigt af de forskellige råvarer, sandsynligvis ind i nye aftaler med en cyklus på ca. 3-6 måneder, så råvareprisnedgangen, der ses på billederne, har nok allerede understøttet resultatet.

For et par år siden hyrede Elisa Markula en konsulent fra PWC (Mika Uusitalo), som jeg forstår i sit tidligere liv havde et projekt for Tikkurila om effektivisering af indkøb. Mika har god erfaring med disse opgaver, og han har hjulpet mange store produktionsvirksomheder med at forbedre indkøbseffektiviteten. Mika blev derefter hos Tikkurila efter projektet og fik titlen (VP, Sourcing). Mika fortalte i sin præsentation på Tikkurilas CMD i 2019 sidste sommer entusiastisk, at Tikkurila har MEGET plads til at forbedre indkøbene (direkte og indirekte), og at der er MANGE omkostningsbesparelser at hente. Effektivisering af indkøb var også et af skridtene i Tikkurilas strategi for at nå EBIT-målet på 12 %. Mika skulle den følgende uge mødes med flere af Tikkurilas største leverandører og havde tilsyneladende fået et godt mandat til at genforhandle indkøb og centralisere dem. Dette er sandsynligvis et tegn på, at Mika har opnået besparelser gennem sine handlinger. Elisa har i vores seneste møder gentagne gange understreget, at Mikas rolle er stor i Tikkurilas fremtidige forbedring af rentabiliteten.

I min egen opdateringsrapport om Q2-tallene skrev jeg følgende:

"Tikkurila var sandsynligvis i sin egen

omkostningsstruktur forberedt på en tydeligt

værre forår end det realiserede, hvilket er grunden til,

at rentabiliteten udviklede sig med en virkelig stærk gearing opad

på grund af den lille salgsvækst."

Virksomheden var ret pessimistisk omkring salgsudsigterne for foråret, da sigtbarheden var så dårlig, og i forbindelse med fjernelsen af vejledningen i marts forventede ledelsen, at både forbruger- og industrimalingvolumer ville falde i de kommende måneder. Jeg tror, at de for en sikkerheds skyld har strammet gevaldigt op på fyringer og egen omkostningsstruktur her i foråret, og at der ikke er gjort noget unødvendigt for at opretholde en god rentabilitet og pengestrøm. Man kan sige, at verden så meget mere skræmmende ud for et par måneder siden end nu, og dette var helt sikkert det rigtige at gøre fra virksomhedens side. Faren gik delvist over, og folk købte tilsyneladende mere maling, end ledelsen selv forventede, og da ens egen omkostningsstruktur var skåret helt ind til benet (dvs. “trimmet til konkurrence”), var rentabiliteten nu virkelig god. Jeg vil ikke tage noget fra virksomhedens effektiviseringstiltag i de seneste år og strategien med fokus på premium-brands (som tydeligt også har understøttet forbedringen af rentabiliteten allerede før corona), men disse ekstra midlertidige besparelser i foråret har helt sikkert også bidraget til dette virkelig stærke Q2-resultat. Det er dog sandsynligvis svært at opretholde en så asketisk omkostningsstruktur i længere tid.

7 Synes om

Mange tak for denne opsummering @Petri_Kajaani! Jeg er nødt til at finde den egentlige selskabsrapport frem igen og læse den. Faldende råvareomkostninger var i hvert fald en vigtig drivkraft for mig, da jeg traf min investeringsbeslutning i Tikkurila. Jeg havde også en meget positiv kontakt til Tikkurilas IR i foråret i forbindelse med det virtuelle selskabsmøde, så disse ting har også betydning for investoren.

2 Synes om

Det er sikkert præcis, som du har skrevet. Derfor var kursreaktionen sikkert også lidt afdæmpet i forhold til resultatet. Man tænker sikkert, at Tikkurila var heldig og blot var på det rigtige sted på det rigtige tidspunkt. Til dels var det sikkert også tilfældet, og Tikkurila har derfor stadig noget at bevise. Derfor venter jeg selv især på H1-rapporten, om selskabet på dette tidspunkt kan overbevise investorerne.

Det vigtigste for selskabet er naturligvis, at efterspørgslen trækker, og at det også kan opnås med en god margin på bundlinjen ![]()

2 Synes om

{“content”:“Kom der i øvrigt en ny målkurs fra OP? \nDen fra juni var nok Køb og 14 €.”,“target_locale”:“da”}

{“content”:“Jeg har ikke adgang til OP’s database, men baseret på f.eks. Market Screener ville jeg antage, at de ikke har opdateret endnu.”,“target_locale”:“da”}

2 Synes om

{“content”:“Jeg studsede lidt over nyheden om Tikkurilas positive resultatvarsel. Er en resultatvarsel ikke kun mulig, hvis virksomheden har en gældende guidance? Tikkurila har ingen. Dette er på en måde en bagatel; det vigtigste er selvfølgelig Tikkurilas klart bedre præstation sammenlignet med referenceperioden og forventningerne. Men hvis vi taler om tingene med deres rette navne, så overgik Tikkurila (konsensus)forventningerne, men udsendte ikke en positiv resultatvarsel?”,“target_locale”:“da”}

1 Synes om

Ja, du har helt ret. Tikkurila har ikke engang udstedt retningslinjer for 2020 endnu. Så der er en reel mulighed for en positiv resultatvarsel her. Driftsresultatet forbedres markant i forhold til 2019 eller lignende.

(De oprindelige retningslinjer, driftsresultatet forbedres i forhold til 2019)

Markedet kan stadig blive fuldstændig overrasket ![]()

Det minder mig om sidste år, da det var nemt at beregne efter 1. halvår, at Honkarakentees verbale retningslinjer ville blive hævet i 2. halvår. Og det skete, og aktiekursen brød igennem loftet. Nå, måske ikke helt det samme, men pointen er, at selv en lille usikkerhed kan ses som en “svaghed”.

Dette kan meget vel også være tilfældet med Tikkurila. Vil rentabiliteten også holde i resten af året, vil maleriveren fortsætte i 3. kvartal osv.

Jeg tror personligt, at denne situation ikke bare er et øjebliks begejstring. Jeg har selv tænkt, at f.eks. udsættelse af udenlandsrejser vil afspejle sig i en stigning i renoveringer af hjem og sommerhuse også næste år.

1 Synes om

Jeg måtte skifte til Tikkurila Tokmanni for en kort stund. Efter min smag fik vi en meget ubetydelig kursstigning ud fra rigtig gode tal. Vi var allerede der i begyndelsen af juni uden positive udmeldinger. Nogen, var det en CSV-mægler, solgte aktien vildt i går. Jeg forventer en god stigning i næste eller ugen efter. Når OP så også giver en ny kursmål, så tror jeg, vi så småt begynder at bevæge os mod de mål. Dette virker faktisk som et pokkers godt firma, selv til længere ejerskab ![]()

Jeg ved ikke, hvem der driver CVS, men de har længe solgt større mængder, f.eks. på Ilta Huutari.

I Tikkurilas tilfælde har Varma reduceret deres ejerandel markant i løbet af foråret/sommeren. De solgte for nylig en blok på 700k stk. Dette vækkede egentlig min interesse. Jeg havde selvfølgelig også Tikkurila tidligere, men at finde en køber til så stor en mængde er normalt et godt tegn. En anden ting ved handlen er, at da OP for en måned siden hævede deres synspunkt, startede købene også, og de var længe den største nettokøber.

Det er også vigtigt at bemærke om Tikkurila, at aktien normalt er meget illikvid. Under 10k stk. kan skifte ejer på en dag. Nu, da der er kommet lidt likviditet, og nogen sælger en større post, kan aktierne sælges. Fredag var der også lidt en smag af, at mange (Nordnet) hjemtog gevinster inden weekenden, da aktien måske ikke helt tog fart, som man på forhånd kunne have troet.

1 Synes om

{“content”:“Jeg var selv en af dem, der solgte fredag, men jeg tror kun, jeg solgte i området 14,10-14,24. Noget blev stadig i porteføljen og ventede.”,“target_locale”:“da”}