Der er endnu ikke fundet en tråd for The Platform Group, så lad os åbne en, så vi kan følge denne virksomhed på forummet.

The Platform Group (i det følgende TPG) er en tysk teknologivirksomhed, der tilbyder forhandlere multi-sektor e-handelsplatforme og komplette løsninger til digitalisering af salg, logistik og marketing. Virksomhedens software giver forhandlere hurtig adgang til over 50 salgskanaler med et enkelt klik, håndterer datahåndtering og kundeservice, tilbyder ekspertise inden for digital marketing (SEO, SEA, sociale medier, e-mail, affiliate) samt er ansvarlig for løbende overvågning af synlighed.

En stor del af platformenes forhandlere er mindre virksomheder, der drager stor fordel af e-handelssynlighed, men de skal betale kommission af salget.

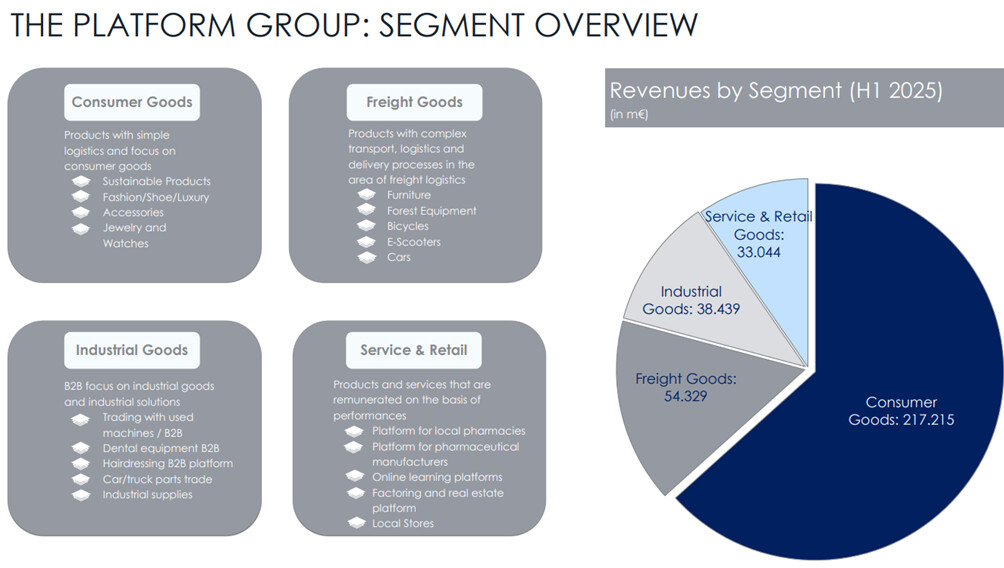

TPG foretager løbende opkøb af nye salgsplatformsvirksomheder, og deres ejerskab er meget veldiversificeret på tværs af forskellige brancher, da deres portefølje består af virksomheder fra 28 forskellige sektorer.

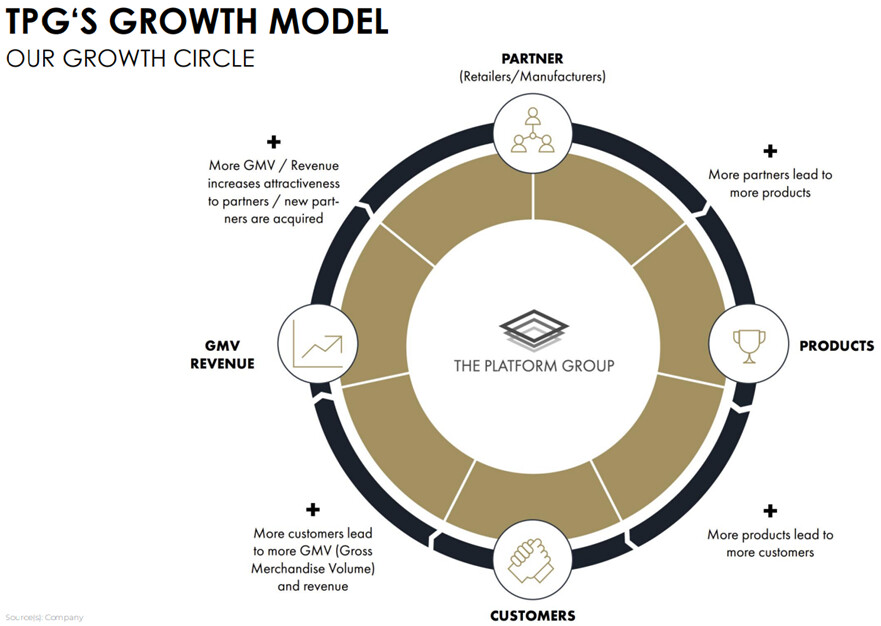

I dag har TPG i alt over 30 B2C- og B2B-platforme, hvor over 15.000 partnere sælger deres produkter – og antallet vokser hurtigt. TPG’s vækst er ifølge deres materiale baseret på følgende ‘vækstcirkel’.

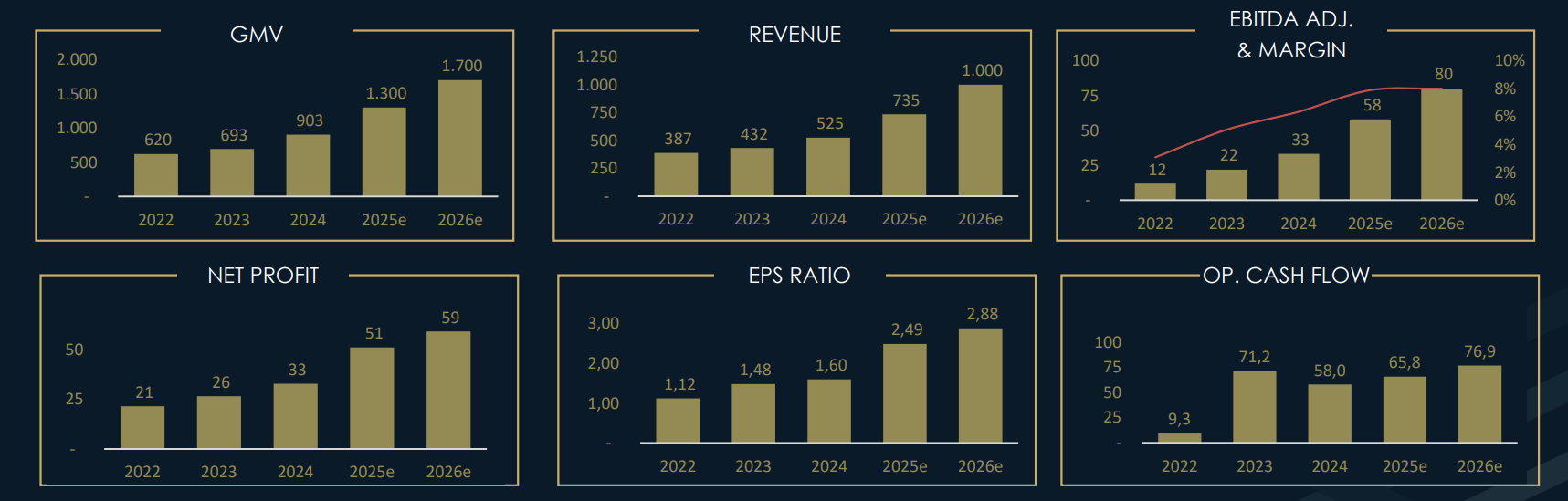

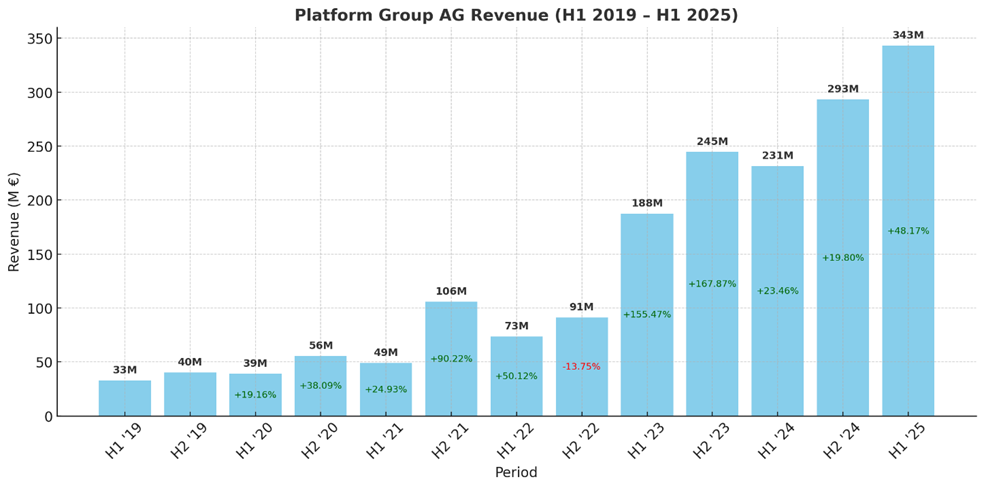

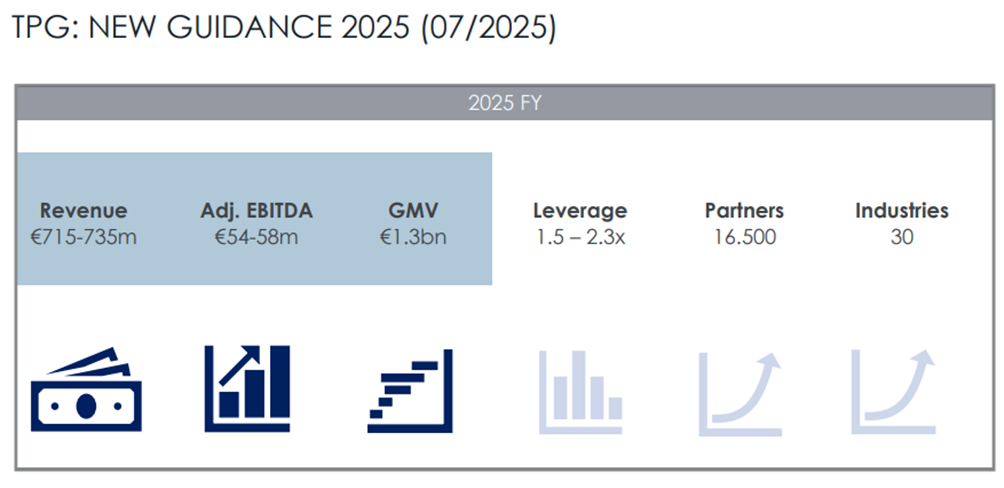

De tal, der især interesserer investorer, ser ud som følger. Omsætningen voksede med en CAGR på 56% mellem 2020-2024. Virksomheden guider for 2025 en omsætning i intervallet 715-735 M€, hvor den realiserede omsætning for 2024 var 525 M€, hvilket giver en YoY-vækst på 36-40%.

Omsætning (genereret af AI fra Tradingview’s omsætningsdata):

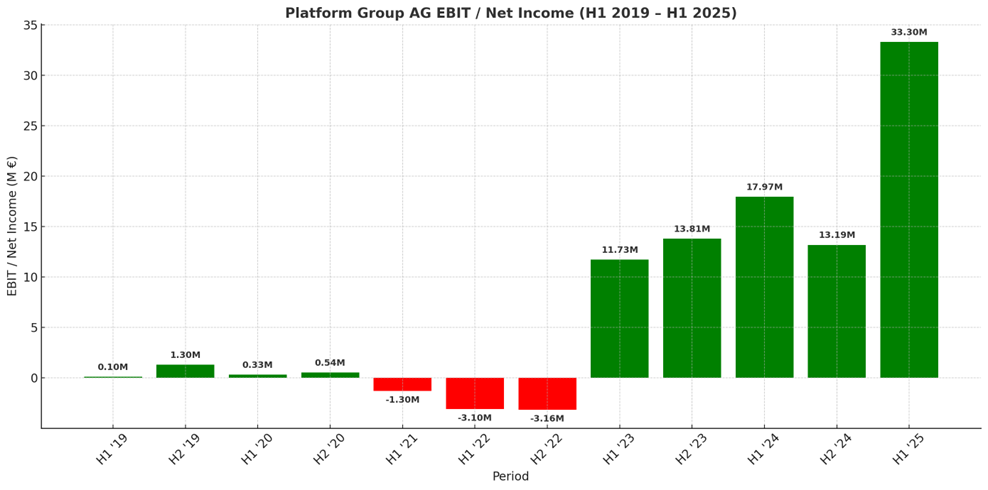

Nettoresultat (genereret af AI fra Tradingview’s net income-data):

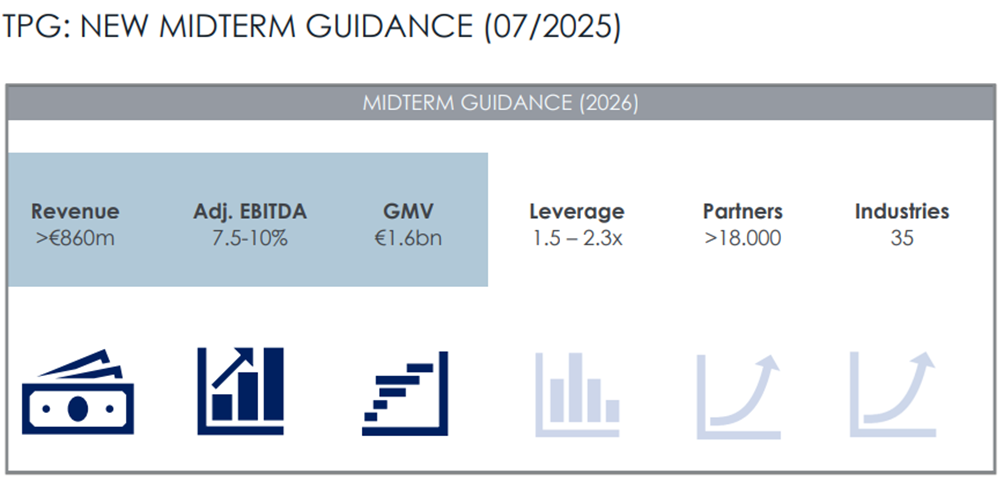

Guidance (TPG H1/25 præsentation https://corporate.the-platform-group.com/media/document/fdb62c9b-586b-4550-8ad5-e8c41e21a9f0/assets/250822_TPG_H1_2025_Reporting_Presentation.pdf?disposition=inline):

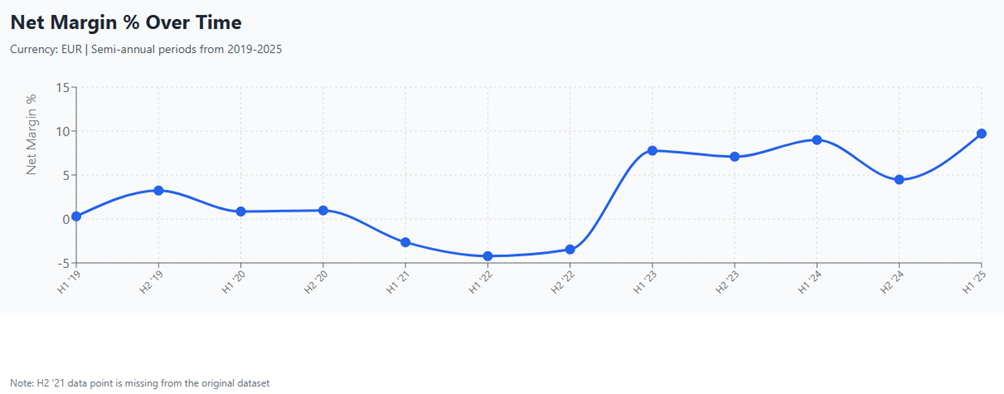

En lille vækst i nettomarginalerne kan observeres. Virksomheden har allerede overgået sit guidede EBITDA%-mål.

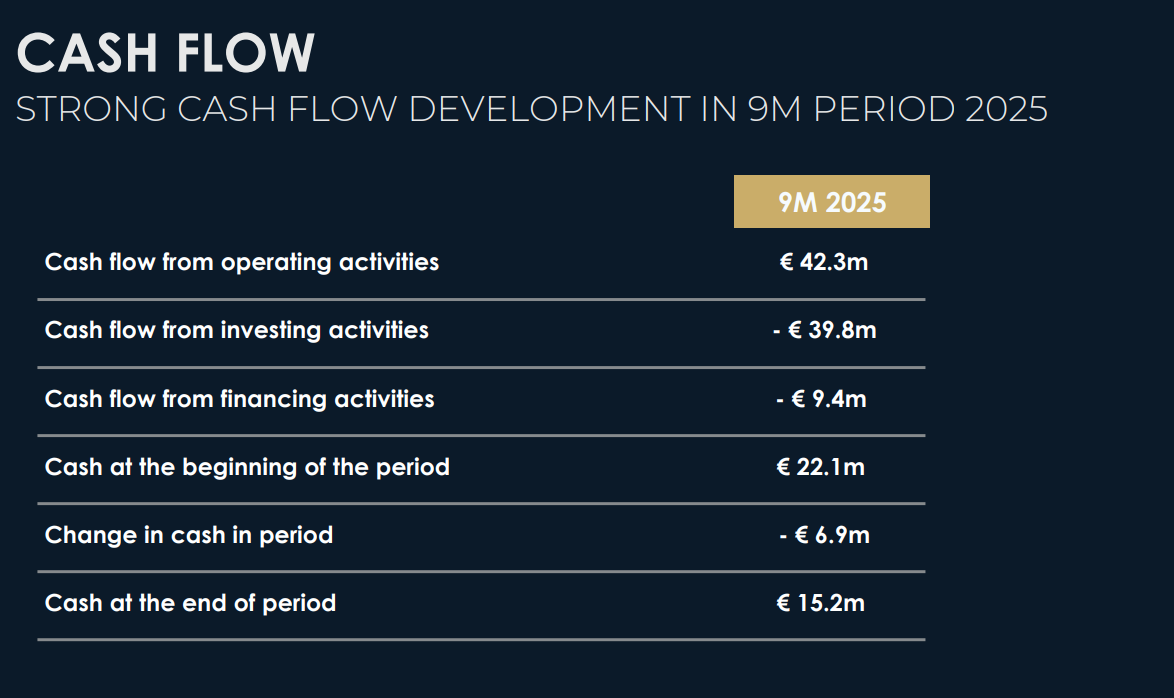

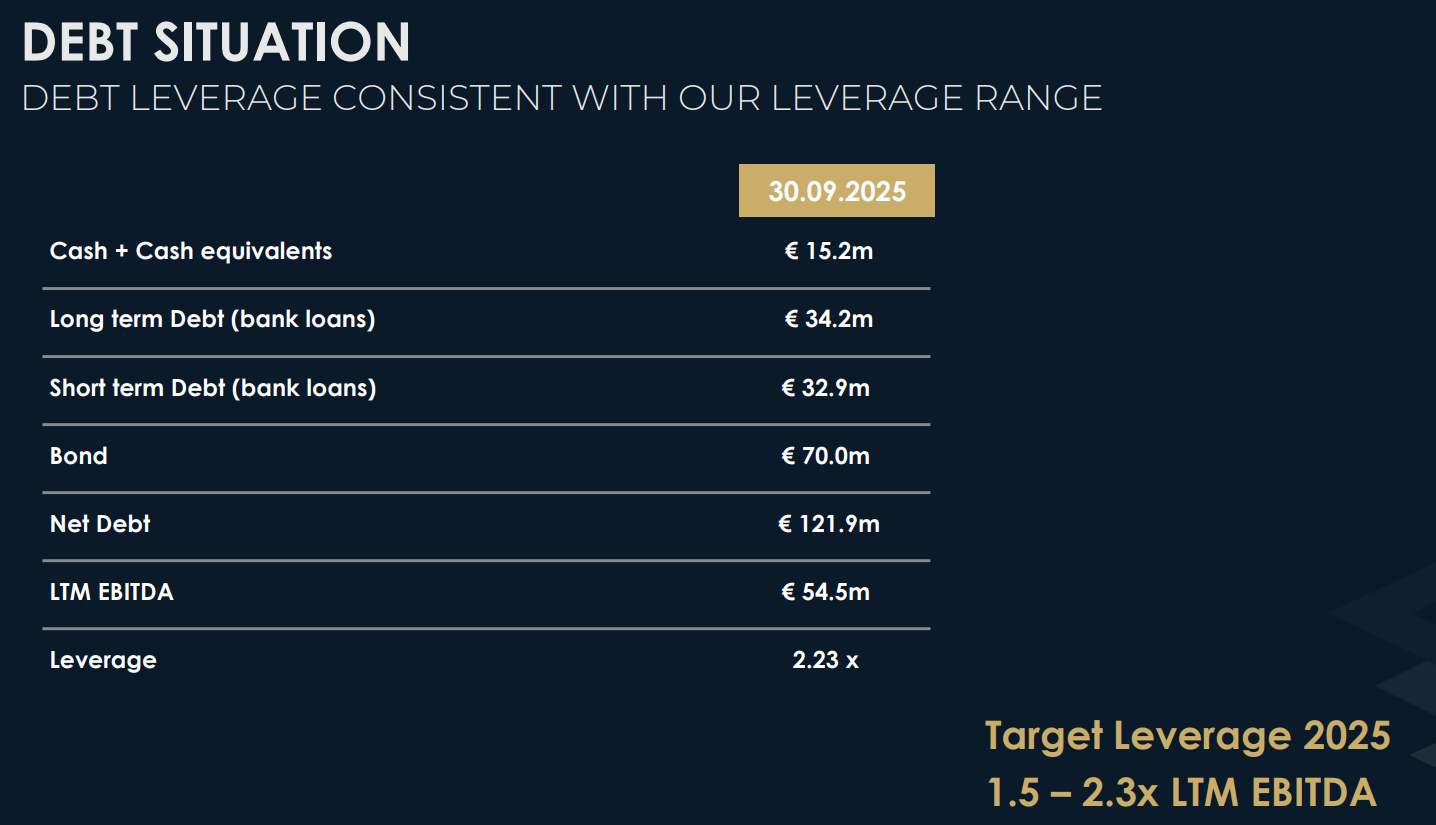

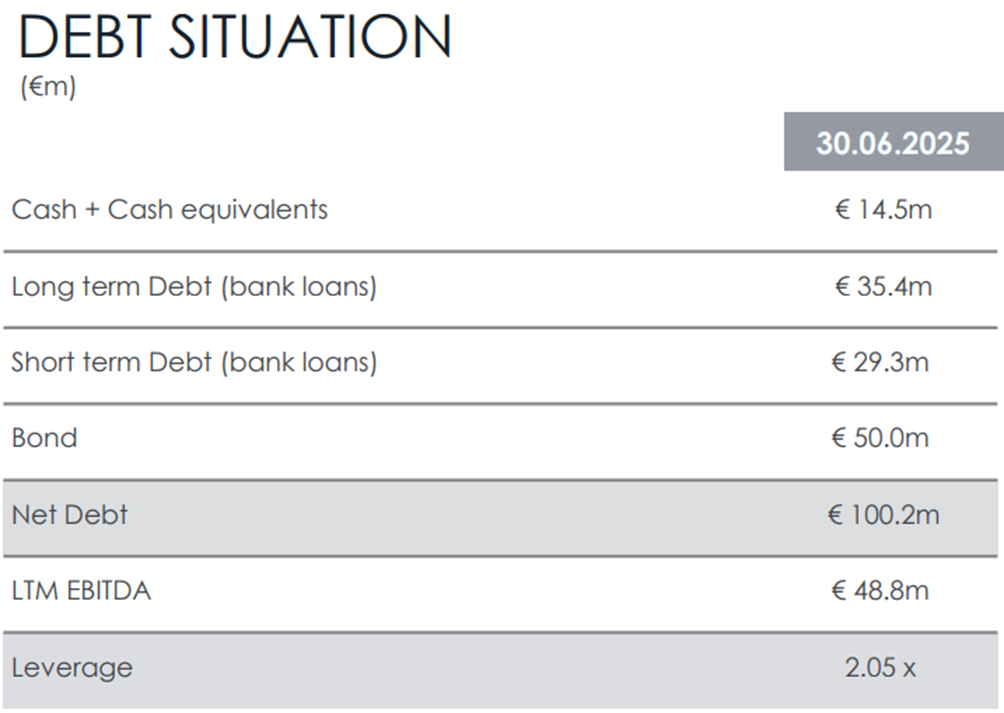

Det er bemærkelsesværdigt, at virksomheden stræber efter at holde sin gearing på 1.5-2.3 x LTM EBITDA. I øjeblikket er gearingen 2.05 x LTM EBITDA, hvilket betyder en samlet gæld på 100 M€. Virksomheden har 14.4 M€ i kontanter.

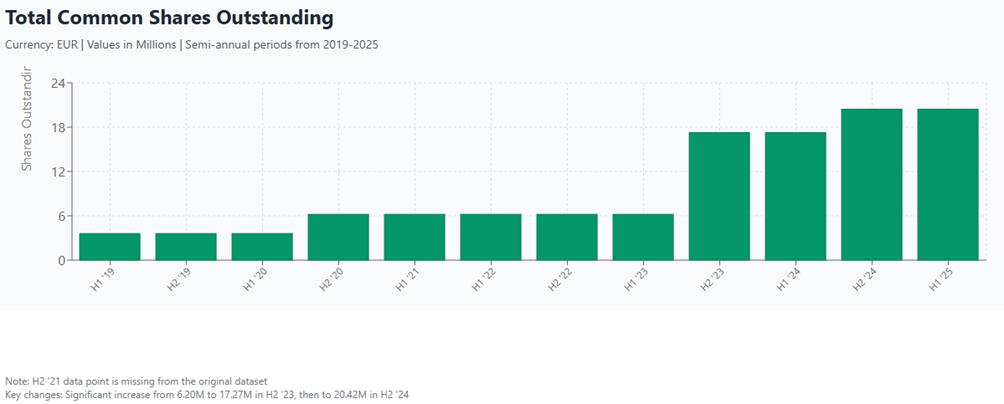

Mange penge bruges på virksomhedsopkøb, og det afspejles også i antallet af aktier. Udtynding er sket over tid.

I forhold til væksten er aktiens vurdering dog ikke svimlende. Ifølge den seneste oversigt er virksomhedens nøgletal som følger:

Marketcap = 211 M€

Enterprise value = 312 M€

P/E (LTM) = 3.20

P/S (LTM) = 0.31

EV/S (2025E) = 0.43

EV/EBITDA (2025E) = 5.60

Kursen har udviklet sig som følger siden 2023 (1W). Bedømt ud fra udviklingen tilbyder den også handelsmuligheder.

Her er der sikkert medinvestorer, der følger eller har fulgt virksomheden – del gerne jeres tanker om virksomheden!