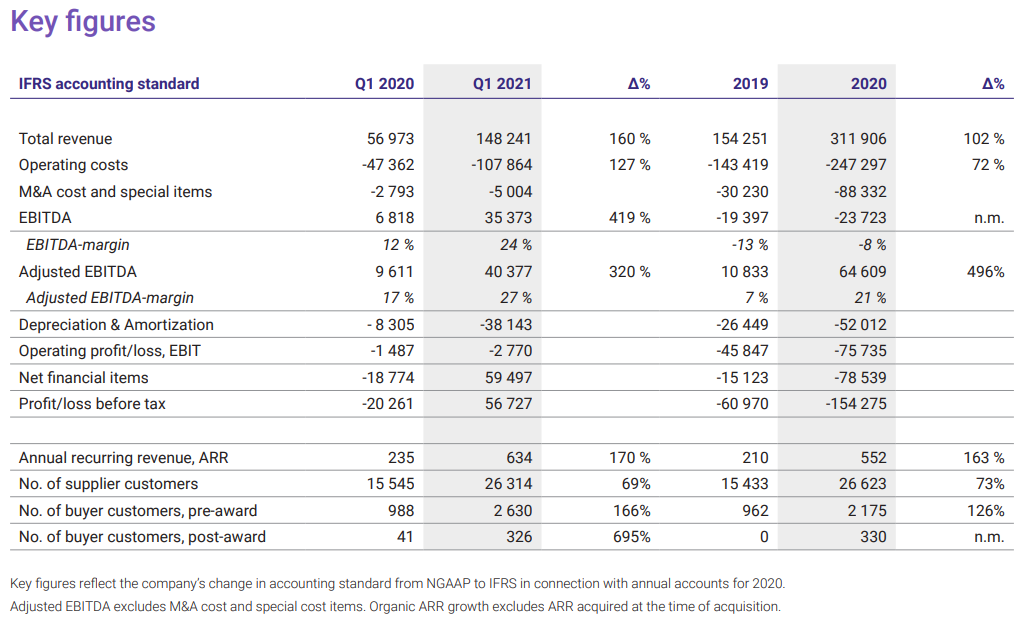

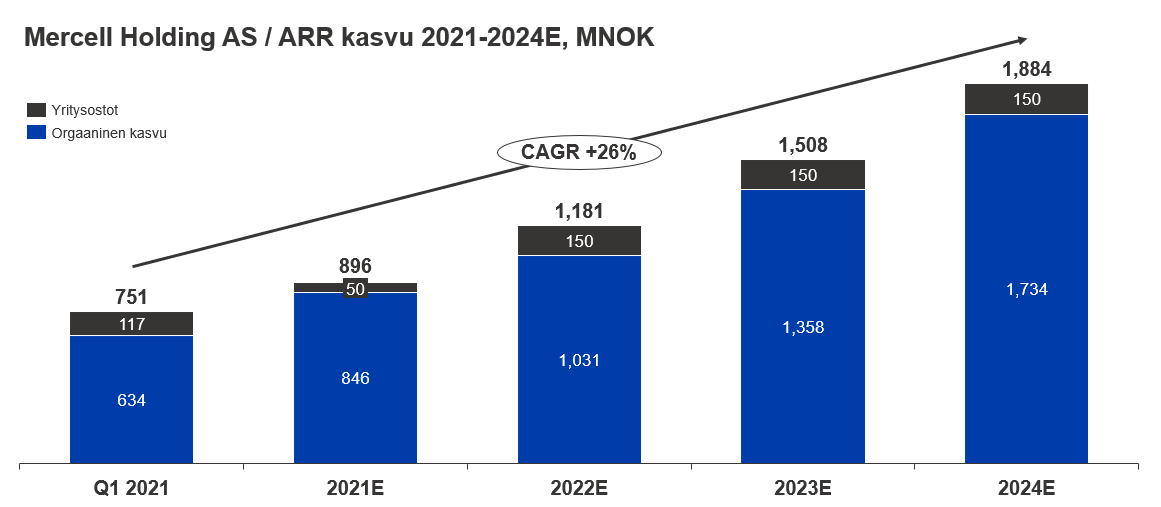

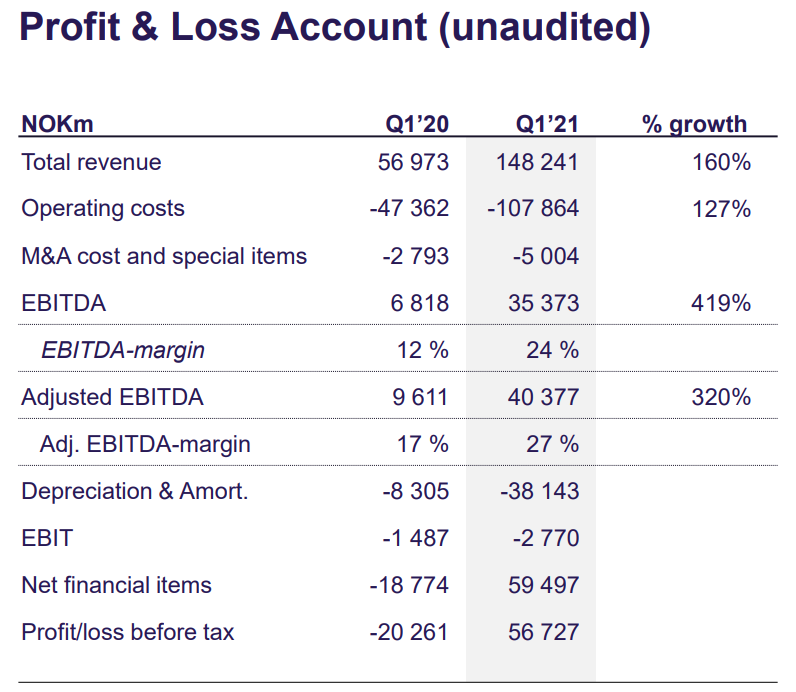

Jeg gennemgik stadig vækstraten i Q1, især tallene under stregen. Skalerbarheden begynder at slå igennem med kraft, en stor del af omsætningsvæksten løber gennem beregningen, selvom omkostningerne også stiger. En stor del af indtægterne kommer dog fra valuta. Uden disse indtægter ville vi stadig være i minus.

Afskrivninger, baseret på kommentarerne, omfatter mange R&D- og virksomhedsovertagelsesfradrag, som følger med vækststrategien.

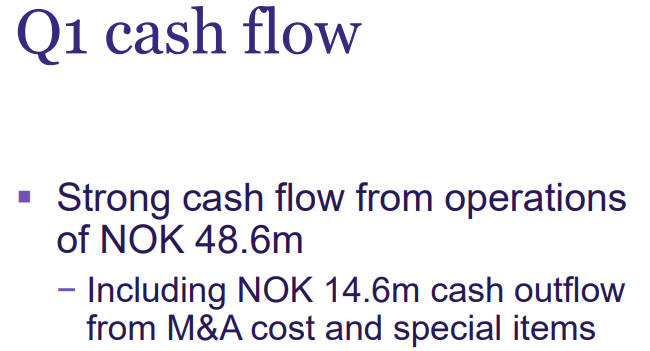

Den frie pengestrøm vil i dette tempo begynde at muliggøre nye virksomhedsovertagelser og vækst uden at øge antallet af aktier.

Vurderinger af Cloudia-opkøbet

Den finske e-udbyder Cloudia Oy (“Cloudia”) for EUR 102,5 millioner på en kontant- og gældsfri basis. EUR 89,6 millioner vil blive betalt kontant ved lukning, hvilket afspejler en netto gældsjustering på EUR 2,9 millioner, og de resterende EUR 10 millioner vil blive betalt i Mercell-aktier i løbet af 2022 under forudsætning af opfyldelse af fastholdelses- og præstationsmål (baseret på aktiekursen på udstedelsestidspunktet).

Cloudia er den førende finske e-udbudsplatform, der primært fokuserer på offentlige købere. Cloudia SaaS-platformen dækker hele udbudslivscyklussen med moduler til sourcing, planlægning, kontrakt- og leverandørstyring, der opfylder alle de digitale behov i den private og offentlige sektor. Kundebasen omfatter 95 af de 100 største finske kommuner og 10 af de største byer. I 2020 havde Cloudia en omsætning på EUR 9,2 millioner og en ARR-base på EUR 8,8 millioner. EBITDA-marginen var 30%. I slutningen af Q1 2021 var Cloudias ARR-base vokset til EUR 9,3 millioner.

Altså ikke en så billig vurdering, men vækstraten og de solide margener retfærdiggør prisen. En del er stadig præstationsbaseret og aktieudveksling. En meget betydelig del af Finlands udbud går gennem Cloudia, så her købte man praktisk talt hele markedet.

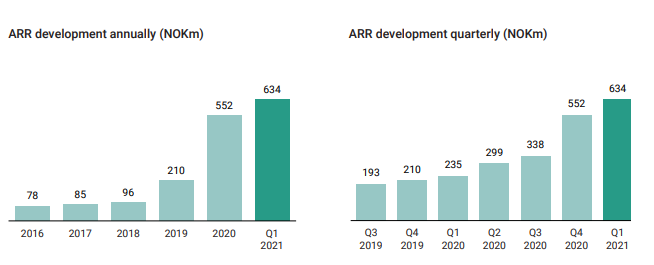

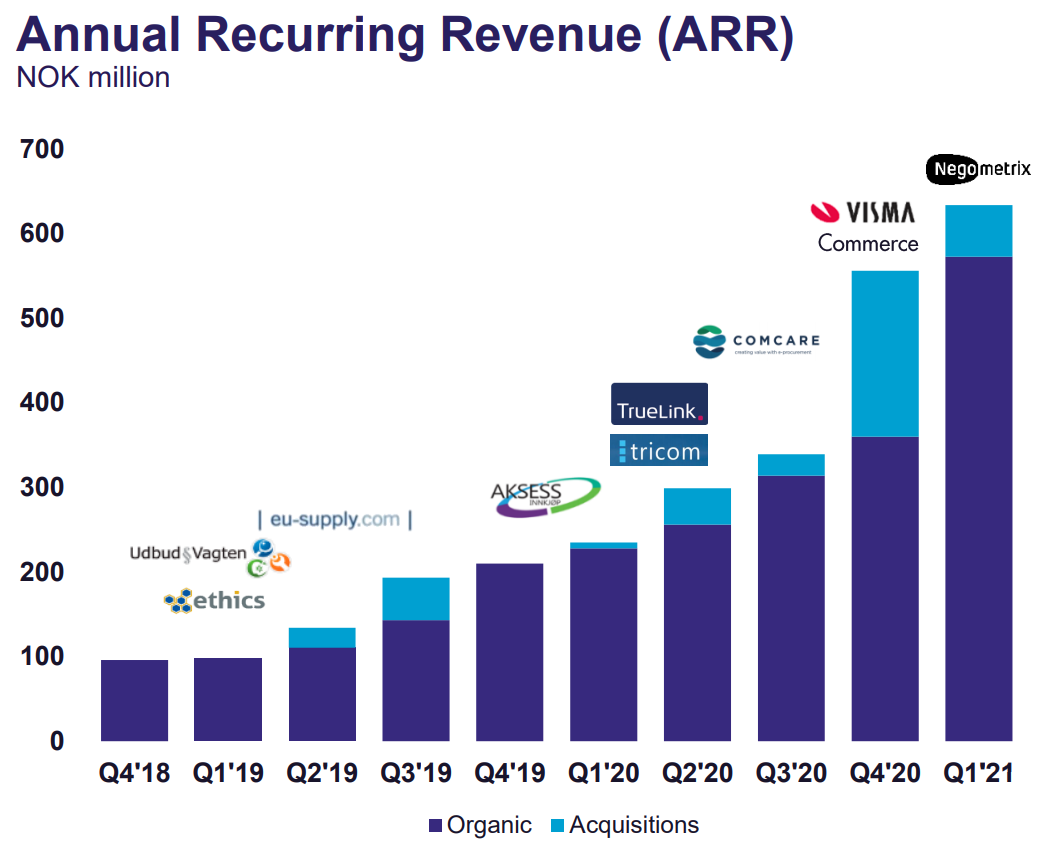

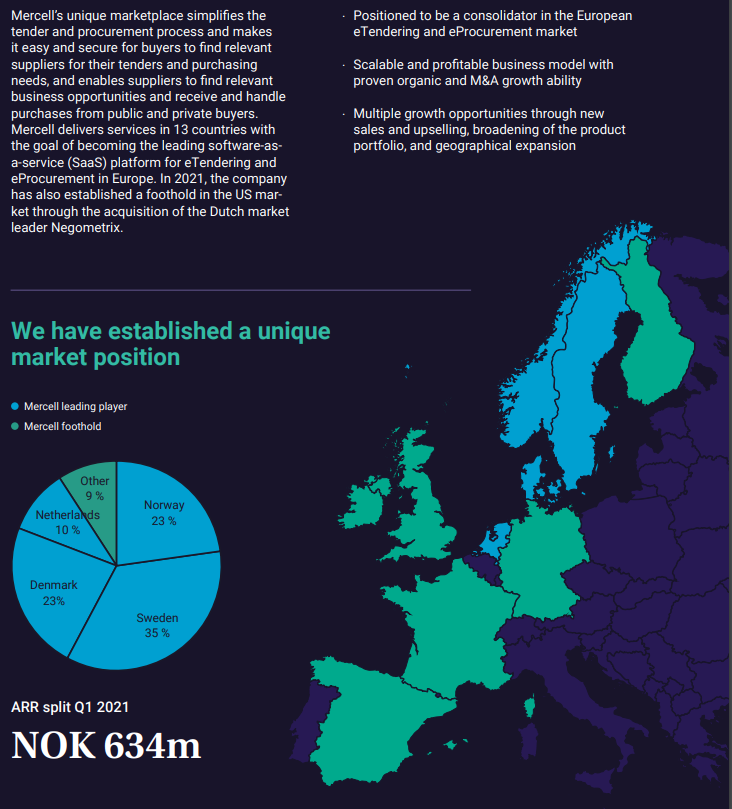

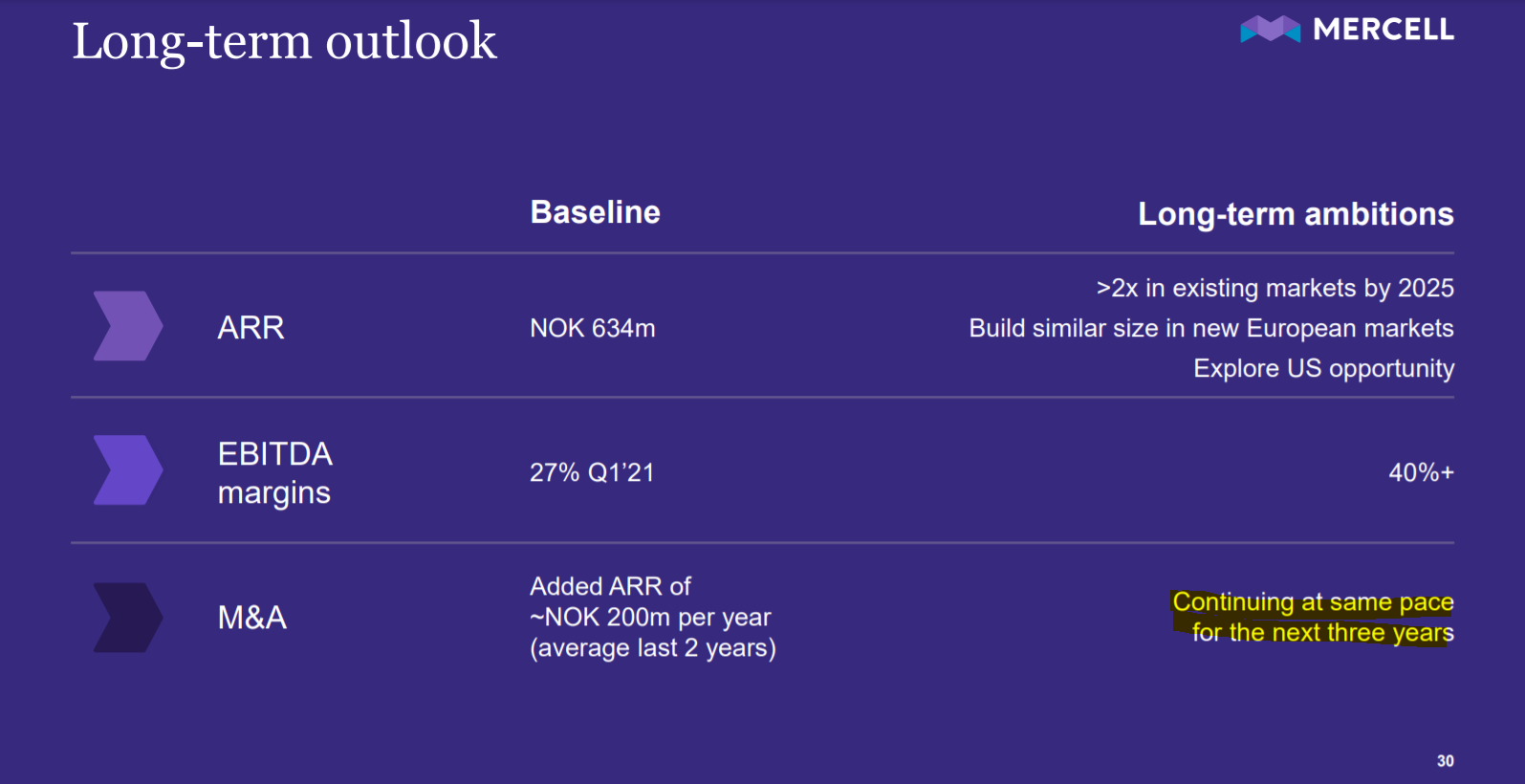

Cloudia vil være en betydelig tilføjelse til ARR-tallene, der bruges i sammenligningen. I marts var tallet 634 MNOK, og med denne handel en stigning på 94 MNOK → 728 MNOK.

Når dette begynder at falde under stregen med ca. 25% EBITDA, bør vurderingen også begynde at stige.

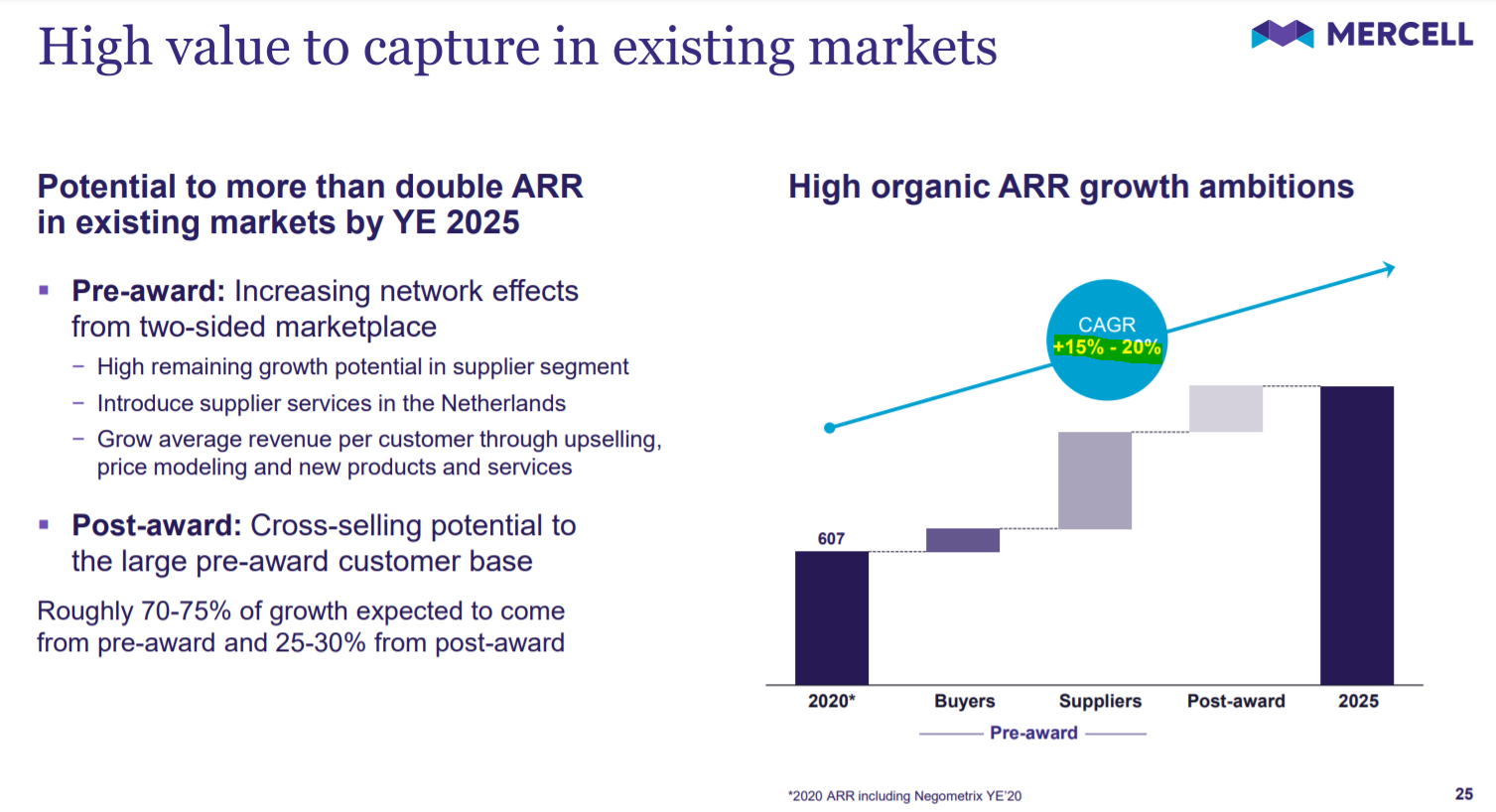

På lang sigt (2025) er målet 40% EBITDA  og en fordoblet ARR fra den nuværende situation.

og en fordoblet ARR fra den nuværende situation.

Dette er ikke en helt risikofri sag, virksomhedsovertagelser og integrationer er altid en udfordring i sig selv. Der er dog erfaring med disse gennem flere handler. Desuden driver direktiver markedet mod vækst i hele EU-området.

Noget virker dog stadig forkert i denne vurdering. Ved udgangen af strategiperioden i 2025 vil udsigten være meget anderledes, hvis blot målene er delvist nået, og skalafordelene slår fuldt ud igennem.

Placeret i den lange portefølje, og et eget købsprogram er opbygget. Suppleringer efterhånden som prisen falder - og det er godt at tilføje mere senere i en opadgående trend  .

.

Teknisk set ser grafen virkelig dårlig ud og ligner stærkt en kniv. Sidste års IPO-pris var 6,75 NOK, og bunden for den egentlige handel blev nået lige ved 7,35 NOK. Der er altså ikke mange støtteniveauer, den IPO fungerer måske som sådan til en vis grad.

Skift af børsliste og Q2-resultat i august er de næste triggere, medmindre et køb offentliggøres før da. Så i løbet af sommeren kan det stadig være tilgængeligt til en god pris