Gaming Innovation Group (STO: GIGSEK, OSL: GIG) on pääosin Maltalta operoiva iGaming-yhtiö joka on kasvanut viime vuodet yli 15% vauhdilla parantuvalla kannattavuudella.

GIG muodostuu kahdesta liiketoimintayksiköstä, 1. Media ja 2. Platform & Sportsbook. Casen tekee erityisen mielenkiintoiseksi se että GIG pyrkii splittamaan (mielestäni aliarvostetut) yksiköt erillisiksi yhtiöiksi Q3/2024 aikana. Valuaatiomielessä näitä kahta on siis järkevää käsitellä erikseen.

GIG Media: 45% EBITDA:aa takova sarjaostelija

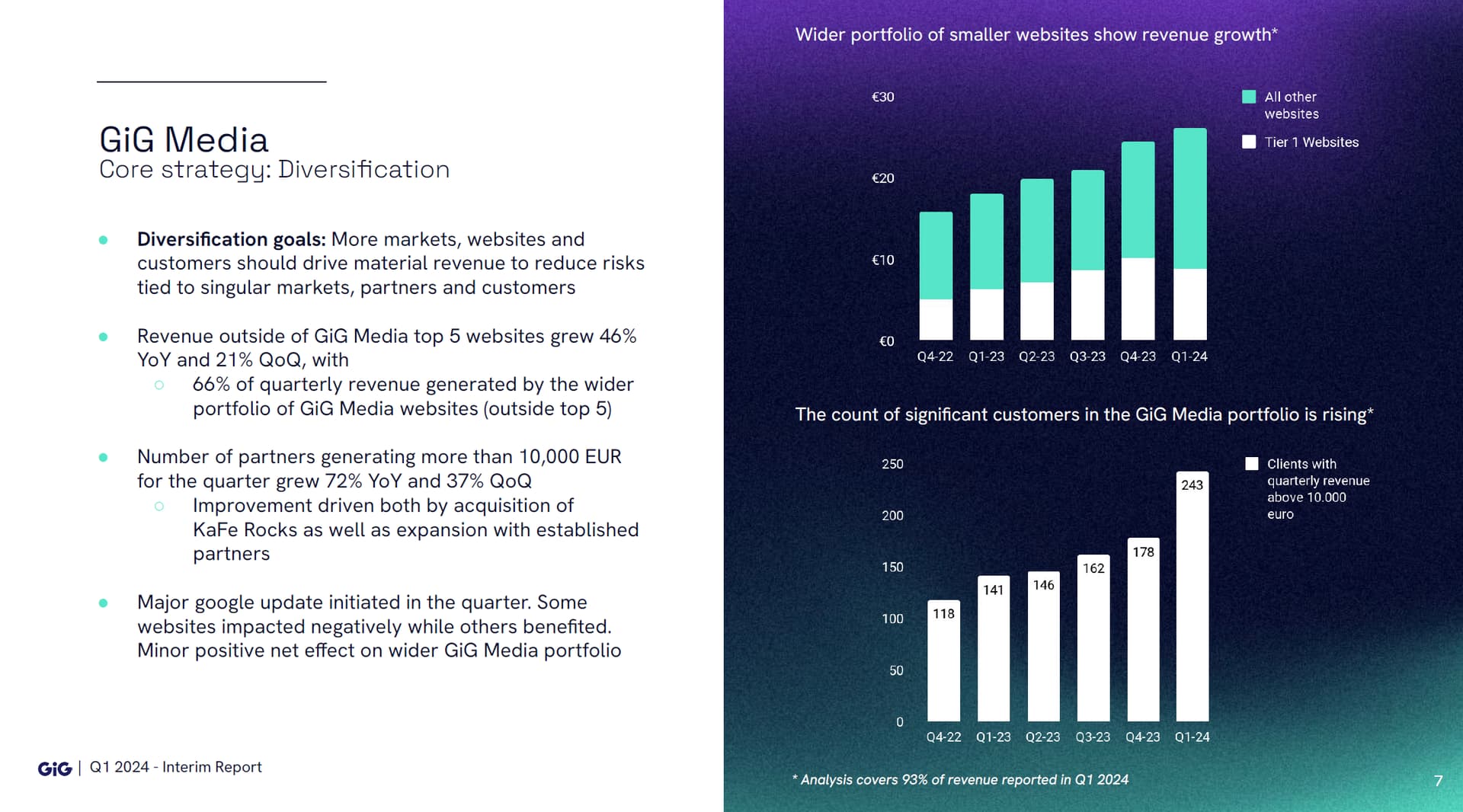

Media keskittyy iGaming affiliate -bisnekseen, ja se muodostaa noin 80-90% GIG:n nykyarvosta. Perustamisestaan 2015 lähtien Media on ostanut affi-assetteja, käytännössä igamingiin keskittyviä nettisivustoja, joilta kävijät pyritään ohjaamaan online kasino- ja vedonlyöntiyhtiöiden asiakkaiksi. Medialla on noin 260 työntekijää eri puolilla Eurooppaa.

Media operoi reilua 100 nettisivustoa joista suosituimpia ovat mm. wsn.com ja askgamblers.com. Medialla on myös 2022 aloitettu yhteistyösopimus brittien News UK:n kanssa, jonka myötä Media hallinnoi suosittujen The Sun ja talkSPORT -medioiden vedonlyönti-osioita.

Media tarjoaa lisäksi palveluita markkinointikampanjoiden toteutukseen. Median liikevaihdosta noin 2/3 tulee omasta julkaisutoiminnasta (Publishing) ja 1/3 palveluista (Paid services).

Median epäseksikkäästä bisneksestä mielenkiintoisen tekee GIG:n osoitettu osaaminen affi-assettien hankinnasta ja niiden tuunaamisesta priimakuntoon. Yksinkertaistettuna, Media ostaa nettisivustoja edullisella arvostuksella ja pyrkii kasvattamaan niiden tuomaa jatkuvaa kassavirtaa voimakkaasti.

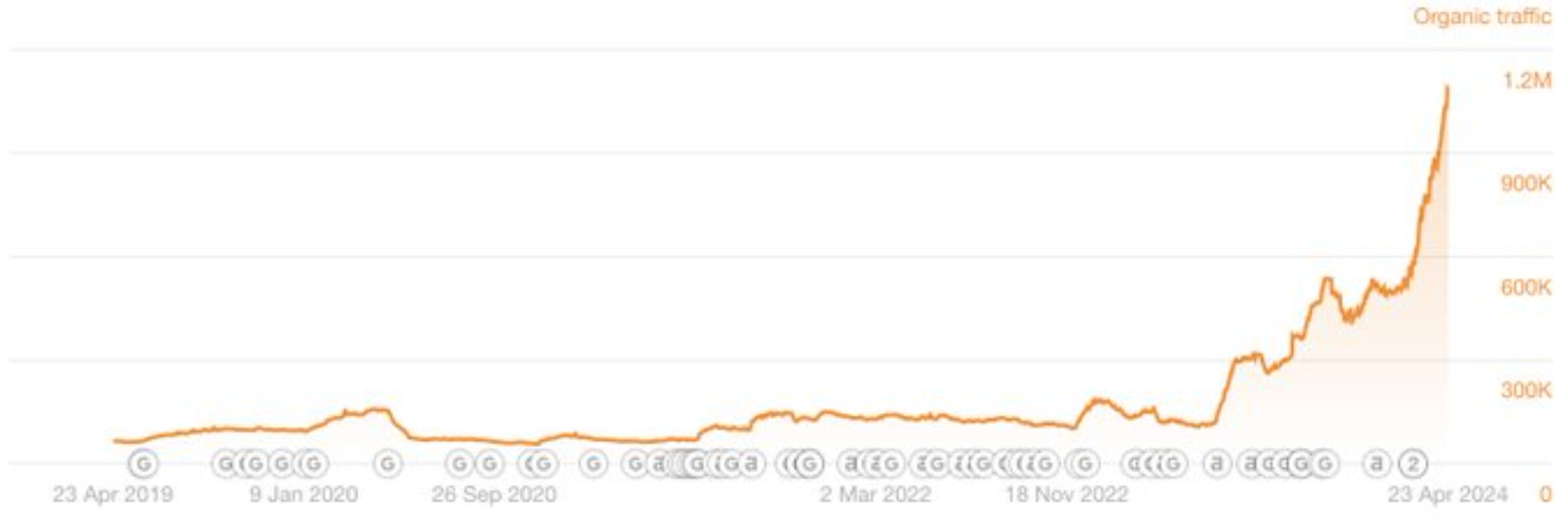

Viimeisimpänä esimerkkinä, GIG osti AskGamblersin Catenalta tammikuussa 2023 4 EBITDA-kertoimella. Median alaisuudessa AskGamblers on yli tuplannut EBITDA:n alle vuodessa. Q4:lla liikevaihto kasvoi edelleen 32% QoQ ja 93% YoY, ja kasvun odotetaan jatkuvan myös tänä vuonna Gamblersin siirtyessä käyttämään Median teknologia-alustaa ja sen laajentuessa kattamaan myös sporttipuolen, Euro 2024 futisturnauksen ja Pariisin olympialaisten lähestyessä.

Tuoreimpana ostoksena on KaFe Rocks 2023 lopulta, jonka kehitystä onkin mielenkiintoista seurata tulevina kvartaaleina. Jenkkimarkkinalle keskittyvä yhtiö ostettiin 35 miljoonalla eurolla josta 15 meur maksettiin heti ja 20 meur tulevina parina vuotena riippuen taloudellisesta kehityksestä. KaFe Rocksin odotetaan tuovan 2024 vähintään 10 miljoonaa EBITDA:aa, jolloin ostoksen EBITDA-kerroin olisi siis 3.5.

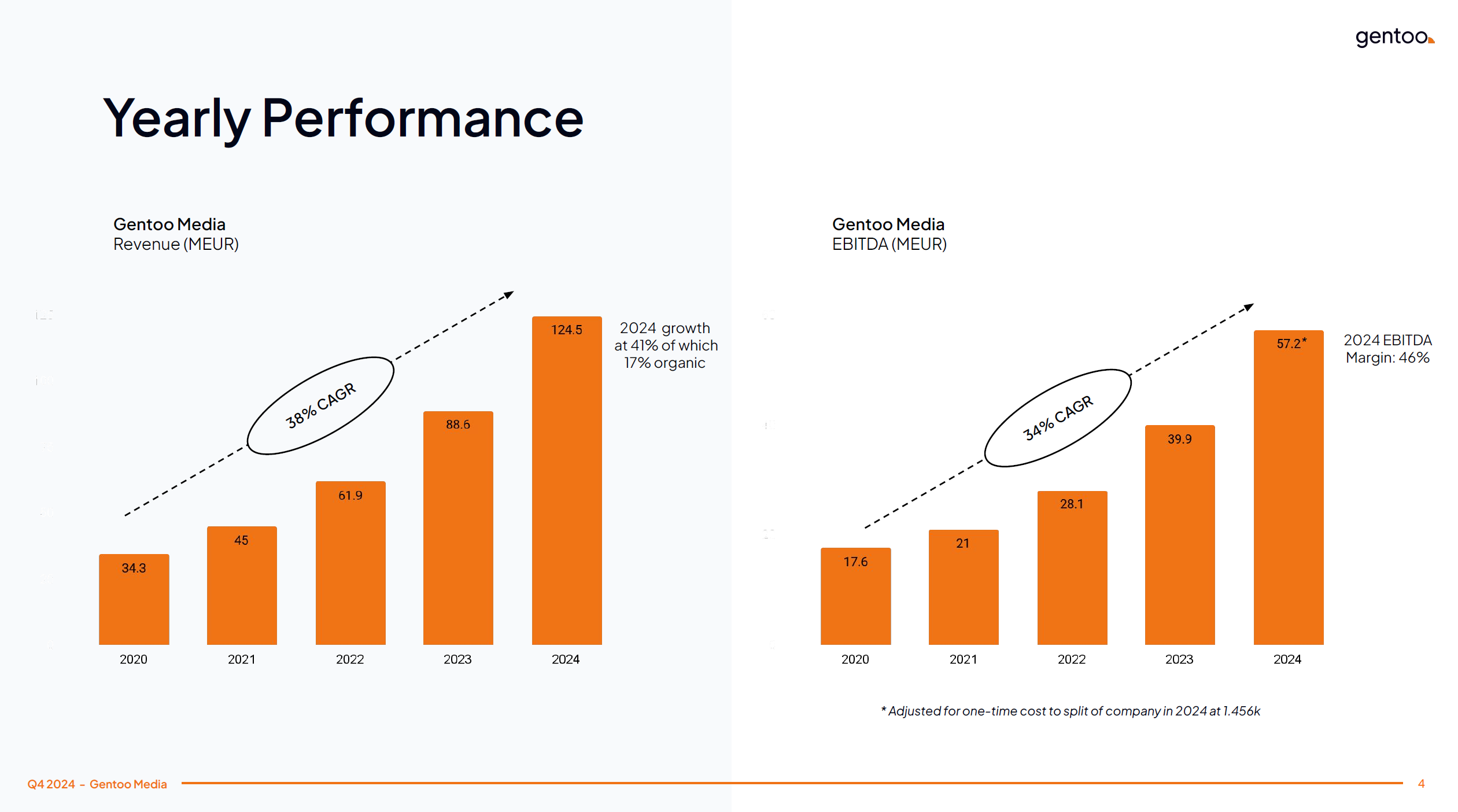

Median liikevaihto kokonaisuudessaan kasvoi 2023 44%, josta 19% orgaanisesti. Tällä viikolla raportoidulla Q1:llä vastaavasti 52% ja 21%. Ennakoivana indikaattorina toimiva uusien pelaajien määrä (FTD, first time depositors) kasvoi 13%.

Median liikevaihdosta 63% tulee revenue sharesta, 10% cost per acquisition -perusteisesti (eli kertamaksuna) ja 27% muista palveluista. Revenue share on näistä arvokkainta koska se on jatkuvaa liikevaihtoa: aina kun GIG:n referoima pelaaja pelaa operaattorilla, osa liikevaihdosta tuloutuu GIG Medialle. GIG pyrkii kasvattamaan revenue sharen osuutta edelleen. Operaattorit maksavat pelaajan tuomista elinkaarituloista Gigille 15%:sta aina 50%:iin saakka.

Viime vuonna Median EBITDA oli 45%, ja EBITDA vähennettynä yritysostojen poistoilla 40%. EBITDA konvertoituu kovalla prosentilla vapaaksi kassavirraksi. Koko konsernin lukuja tarkastellessa on myös hyvä huomioida mihin Median takoma kassavirta hupenee: (onnistuneisiin) yritysostoihin ja platform-puolen kehitykseen. Mediabisnes itsessään on siis, ainakin toistaiseksi, hyvin kannattavaa jonka kassavirtaa käytetään kasvuinvestointeihin.

GIG Platform & Sportsbook: Potentiaalinen SaaS-kasvaja

Gigin platform-puoli tarjoaa SaaS-pohjaisen end-to-end-alustan iGaming-operaattoreille. Platta sisältää käyttöliittymän/sivuston, pelaajatilien hallinnan, back officen ja näihin liittyvät palvelut, ja se on käytettävissä yli 30 reguloidulla markkinalla. GIG vahvisti kokonaistarjoamaansa ostamalla Sportncon sportsbookin vuonna 2022 ja vaihtamalla oman sportsbook-teknologiansa Sportncon vastaavaan. Plattapuolella on noin 450 työntekijää.

P&S on mielenkiintoinen samoista syistä kuin useat b2b SaaS-firmat: liikevaihto on toistuvaa, vaihtokustannus on asiakkaalle korkea, ja palveluntuottajan kate on (oletettavasti) korkea maturessa vaiheessa.

Platform ottaa operaattoriasiakkaiden net gaming revenuesta n. 2.5%-3% siivun ja Sportsbook n. 8-10%. GIG tarjoaa plattaa myös subscription-laskutusmallilla, joidenkin kymmenien tuhansien eurojen kuukausihintaan.

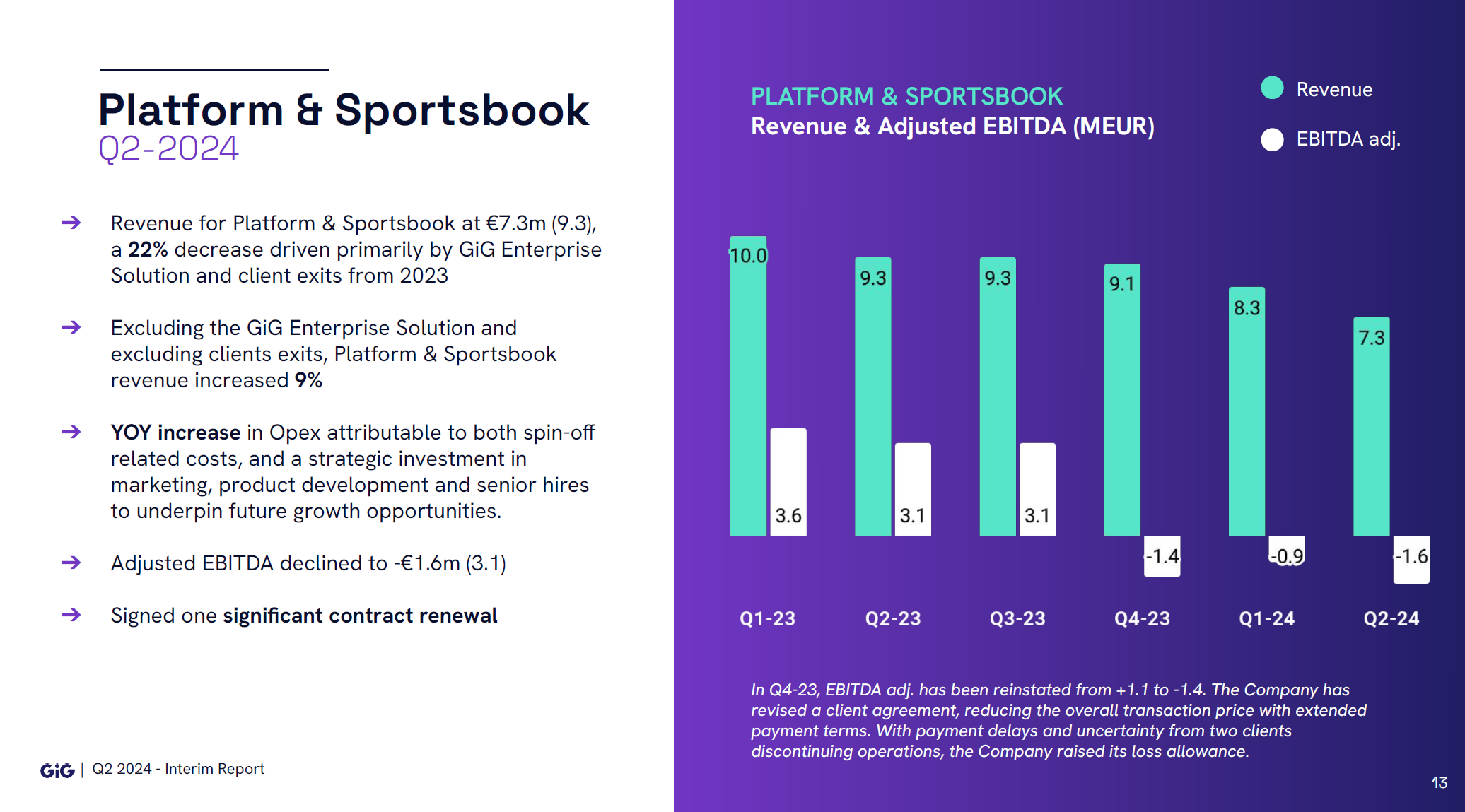

Platform & Sportsbookin liikevaihto kasvoi 2023 34%, kaikki orgaanista. Tosin kuvasta alta näkee miten kasvu on ainakin hetkellisesti tyssännyt. Q1 liikevaihto oli markkinoille pettymys. Asiakaspoistuman ja Enterprise-tuotteen myynnin lopettamisen takia liikevaihto laski QoQ toisen kvartaalin putkeen. Platalla pysyneiden asiakkaiden liikevaihto kasvoi 20% YoY.

Huomioitavaa on kuitenkin että plattapuolen johto on uudistettu 2023 loppupuolella valmistautuessa splitiin, sen tuoteportfoliota on laajennettu, ja myyntipipeline on yli tuplaantunut vuoden takaisesta.

Firmalla on etenkin Sportsbookille kovat odotukset. Sportsbook-tuotteen on ottanut 31% nykyisistä asiakkaista, mutta pipelinessä olevista asiakkaista 70% on ottamassa Sportsbookin. Tämä on merkittävää koska kuten yllä mainitsin, jokainen Sportsbookissa pelattu euro tuo GIG:lle 3x liikevaihtoa vs. platformin kautta pelattu euro.

Platformin oik. EBITDA parantui läpi 2023 ja oli Q4:llä 12%. Q1:llä otettiin takapakkia kasvu- ja tuoteinvestointien takia. Myös GIG:n aktivoimista tuotekehitysmenoista pääosa liittyy Platform & Sportsbook -puoleen ja platan vapaa kassavirta onkin vielä reilusti pakkasella. Älä siis niele suoraan pelkkiä EBITDA-lukuja.

Arvostus

Olen hahmotellut alla olevalle nenäliinalle EV 2024 -skenaarioita käyttäen Medialle EV/EBITDA-kerrointa ja Platformille kasvuvaiheessa oleville Saasseille ominaista EV/S-kerrointa.

GIG:n EV on tällä hetkellä n. 430 meur (osake 32 sek), jossa on siis mukana sekä Media että Platform -puolet.

Ruotsalaisten huumoritalojen mid-point/base case tavoitehinnat ja linkit ilmaisiin analyyseihin:

Analyysien luvuissa hyvä huomioida että Red Eye ja SBG ennustaa luvut sekä Medialle että Platformille, SEB ja Carnegie tulevan splitin takia vain Medialle. Yllä olevista vasta Carnegie ja ABG on päivittäneet rapsat tuoreen Q1 jälkeen.

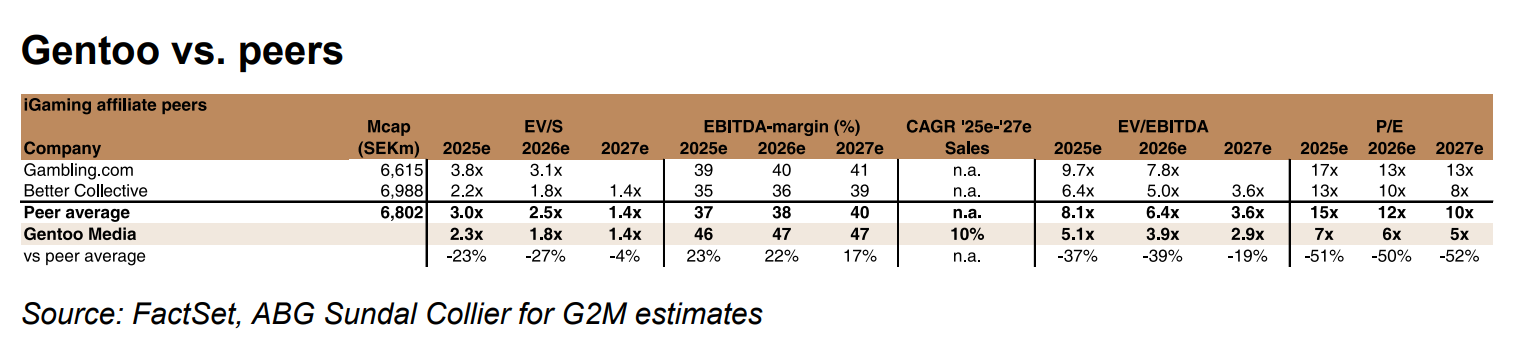

Alex Fengiltä täällä myös ansiokas tuore analyysi GIG:n sijoituscasesta ja arvostuksesta verrokkeihin, esim. tälläkin foorumilla seurattuun Better Collectiveen (spoiler: kirjoittaja näkee GIG:n valuaation huomattavasti houkuttelevampana kuin verrokkien). Hyvä myös huomioida että markkina ei, varmaan monestakaan syystä, anna Median kaltaisille firmoille kovinkaan suuria kertoimia. Käytinkin yllä olevissa skenaarioissa suht maltillisia kertoimia, Median kovasta kasvuvauhdista ja kassavirrasta huolimatta.

Omistajat

Omistajatilanne on mielenkiintoinen. Mateusz Juroszekin perhe on ostanut osaketta agressiivisesti viimeisen vuoden ajan ja omistaa firmasta nyt noin 15%.

Juroszek oli Sportsbook-yhtiö STS:n toimari, jonka Entain osti viime vuonna 850 miljoonalla eurolla. Perheellä on nyt ilmeisesti kahden miljardin omaisuus.

Viime kuussa Juroszek kommentoi Bloombergille että:

- Aikoo kasvattaa omistuksensa 25-30%:iin tulevina kuukausina

- Haluaa että Media tuplaa tai triplaa liikevaihtonsa seuraavien 2-3 vuoden aikana ja listautuu Nasdaqiin

- Odottaa Median US liikevaihto-osuuden kasvavan 30%:iin nykyisestä 10%:sta KaFe Rocksin oston myötä

- Juroszekin perhe on valmis jatkamaan GIG:n tulevien yritysostojen rahoitusta

Lisäksi huomionarvoista että Platform-puolen suht tuore toimari Richard Carter osti helmikuussa 200k lappua (530 keur), ja GIG:n toimari Jonas Warrer joulukuussa 270k lappua (700 keur).

Juroszek ja toinen hallituksen jäsen tekivät lisäksi pienet lisäykset tällä viikolla osaridippiin.

Tavoitteet & ennusteet

Splitin lähestyessä GIG ei ole asettanut pitkän aikavälin tavoitteita. Jurosekin mainitsemista luvuista voi kuitenkin vetää ainakin suuntaa antavia johtopäätöksiä mihin firmaa halutaan viedä.

Tikr:sta analyysitalojen ennusteet - tarkemmat luvut analyysilinkeistä yllä.

Loppuun vielä omat tuulipuvuntuoksuiset arvioni casen katalyyteistä ja riskeistä:

Katalyytit

Lyhyt aikaväli:

- H2:lla todennäköisesti tapahtuva split tehnee osien summan arvon selvemmäksi sijoittajille; Media on edullisesti arvostettu kassavirta- ja verrokkiperusteisesti, P&S SaaS-metriikoin

- Hyvä Q2 alku: Median liikevaihto kasvoi huhtikuussa 19% orgaanisesti

- Isot urheilutapahtumat buustaavat 2024 vedonlyöntiä: Euro 2024, Copa America, Pariisin olympialaiset + AskGamblersiin ollaan vasta lisäämässä sports-puolta

- Plattapuolen vahva myyntipipeline ja Sportsbookin ristiinmyyntimahdollisuudet

- Median Kafe Rocks -hankinta, saadaanko AskGamblers-maiseen iskuun?

Pitkä aikaväli:

- iGaming-myötätuuli: toimialan ennustetaan jatkavan yli 10% kasvua ainakin tämän vuosikymmenen

Riskit

Media:

- Googlen hakukonealgoritmien muutokset

- Yritysostoihin liittyvät riskit ja velkavipu

- Onko mainiot katteet kestävällä tasolla/kilpailu lisääntyy?

Platform & Sportsbook:

- Kassavirta pakkasella/rahoitusriski

- Kova kilpailu ja operaattorien omat ratkaisut; vrt. Kambin viime vuosien haasteet

- Tuotepaletin kilpailukyky vielä kysymysmerkki etenkin suurempien asiakkaiden silmissä

- Regulaatiomuutokset avainmarkkinoilla

Jos kiinnostus heräsi, tuoreessa Q1/24 webcastissa tiivistetään hyvin sekä Median että plattapuolen tilanne.

Ja vielä disclaimer: Tein GIG:iin pienen entryn 27 sekistä keväällä 2023 ja olen lisännyt viime viiikkoina 30-34 sekistä. Tällä hetkellä noin 5% positio salkussa. Ollaan siis treffailuvaiheessa vielä ![]()