Jeg tænkte på at åbne en tråd om Momentum Group. Virksomheden er tilsyneladende ikke særlig kendt på forummet (i Finland?), men mon ikke der findes nogle interesserede, der vil dele tanker og viden? På forummet fandt jeg blandt andet Verners informative indlæg om købsstart fra juli '22 i Køb/Salg-tråden, og der er skrevet om virksomheden i Boreo-tråden i februar '21.

Citeret og oversat fra hjemmesiden:

Momentum Group driver, udvikler og opkøber succesfulde, bæredygtige virksomheder i Norden gennem aktivt ejerskab med decentraliseret resultat- og forretningsansvar. Koncernen består af en række virksomheder, der tilsammen udgør en af Nordens førende leverandører af industrikomponenter, industriservice og andre industrielle tjenester. Fælles for virksomhederne er, at de bidrager til at gøre kundernes drift lettere, sikrere og mere lønsom ved at tilbyde bæredygtige, langtidsholdbare produkter og tjenester med en stærk lokal tilstedeværelse tæt på kunderne. Koncernens omsætning er på ca. 1,7 milliarder svenske kroner, og den har omkring 550 ansatte.

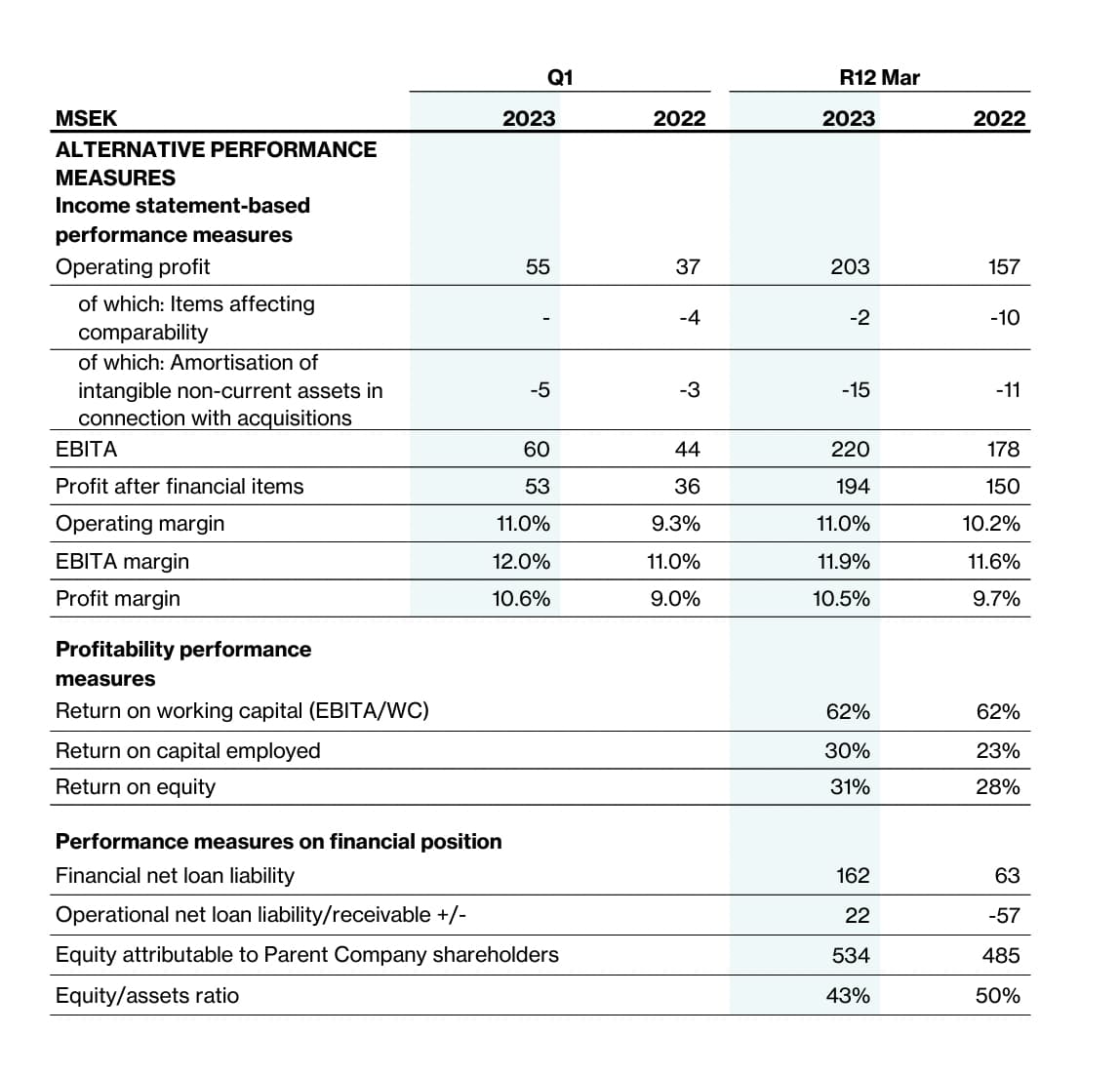

Omsætningen steg med 17 procent til 1.739 mio. SEK (1.491), hvoraf 10 procent var i sammenlignelige enheder.

Driftsresultatet steg med 19 procent til 185 mio. SEK (155), hvilket svarer til en overskudsgrad på 10,6 procent (10,4). Resultatet indeholdt engangsomkostninger på -6 mio. SEK (-6) som følge af den separate børsnoteringsproces.

EBITA steg med 19 procent til 204 mio. SEK (171), hvilket svarer til en EBITA-margin på 11,7 procent (11,5).

Periodens resultat steg med 20 procent til 140 mio. SEK (117), hvilket svarer til et resultat pr. aktie på 2,70 SEK (2,30).

Afkast på arbejdskapital (EBITA/WC) var 61 procent (61).

Soliditetsgraden var ved periodens udgang 42 procent (47).

Bestyrelsen foreslår et udbytte på 1,00 SEK pr. aktie (–).

En forholdsvis ny præsentation fra CEO Ulf Lilius. Her uddyber han Momentums vision og strategi ret godt mellem linjerne. Kassebeholdningen er i god form i øjeblikket, og man begynder næsten at håbe på en lavkonjunktur, hvor Momentum potentielt kunne opsnappe nye opkøb til en bedre pris. Direktøren er en erfaren professionel i branchen, og den der lidt beskedne fremtoning tiltaler i hvert fald mig.

Værdisætningen begynder unægteligt at se… svedig ud.

P/E-multipel på realiseret indtjening er 40x.

Det seneste opkøb med en EV/EBITA-multipel på 8x fik mig til at indse, at man i Sverige tilsyneladende accepterer et lavere afkast af den investerede kapital (~12,5 %), mens vi herhjemme, f.eks. Boreo, køber virksomheder til 5-6x EBITA. Selvfølgelig er det der Askalon, eller hvad det nu hedder, også større og er vokset eksemplarisk.

Hvis man selvfølgelig tror på, at Momentum under Ulfs ledelse fortsætter med en indtjeningstilvækst på >15 % i de næste 10 år (omsætningen ville da være 7,5 milliarder svenske kroner, resultatet cirka 650 millioner svenske kroner) og ryster en EV/NOPAT-multipel på ~20 ud af ærmet til den værdiskabende serielle opkøber (indtil videre er gælden lav, så det oversættes næsten direkte til P/E), ville aktien stå i 270 kroner om 10 år. CAGR >9 %, hvilket i sig selv ikke er dårligt, men ikke nok for mig, men til den tidligere købspris (~57 kroner) er CAGR hele 19 %, hvilket er rigtig fedt.

Dette er bare løse tanker skitseret på bagsiden af en tændstikæske.

Det er jo en topvirksomhed, ærgerligt at man ikke fik købt mere i efteråret, men sådan er det jo.

Det ville være godt, hvis Momentum Group udspecificerede den organiske vækst mere detaljeret. Nogle af de svenske serie-opkøbere rapporterer den organiske vækst meget præcist.

Det er godt nok en usædvanlig stille tråd, men jeg vil lige melde ind her om det seneste opkøb. Omsætning på 55 mSEK, men købsprisen var ikke umiddelbart til at se.

“Momentum Group har i dag underskrevet en aftale om at erhverve 60 procent af aktierne i Sikama AB, en specialist i gas- og væskehåndtering til industrikunder i Sverige. Sikama vil blive en del af det nye forretningsområdet Infrastructure under forretningsenheden Flow Technology.”

Kæden er stadig usædvanligt stille, og det bliver den ikke mere livlig af at linke til pressemeddelelser, men jeg vil gøre det alligevel

Momentum åbnede spillet uden for Norden med en virksomhedsovertagelse i Storbritannien. Når man udvider uden for Norden, er risiciene sandsynligvis lidt højere, men det ville alligevel have været uundgåeligt på et tidspunkt. Engang i fremtiden ville der ikke længere være plads til at vokse/passende virksomhedsovertagelsesmål i Norden i et uendeligt omfang.

En lille handel til at begynde med, og tilsyneladende havde forholdene modnet over længere tid. Jeg anser sådanne kontrollerede udvidelser til nye markeder lidt efter lidt for meget vigtige for en langsigtet investeringscase. Ellers vil man på et tidspunkt stå i en situation, hvor den rige pengestrøm ikke længere kan geninvesteres med den ønskede fortjeneste, og renters rente stopper eller aftager