Har någon hunnit titta närmare på detta? Jag är mycket intresserad eftersom jag nyligen bytte till Synsam som kund – glasögonen fick jag smidigt som en ”tjänst”, alltså med en månadsavgift och avtalet inkluderar alltid nya linser om synen förändras, ett par bågar kan bytas ut en gång per år + försäkring mot att de går sönder eller försvinner. Kundupplevelsen har hittills varit utmärkt.

Den här videon ökade verkligen mitt förtroende, kundorientering är verkligen viktigt i den här typen av verksamhet. Som @Makkominister berättade om sin erfarenhet

Alla har missförstått SaaSen (Glasögon som en tjänst)

Ja men, det är ju det. Branschen är inte direkt intressant. Konkurrensen är hård och kommer säkert att hålla marginalerna pressade. Alla SaaSar kan förstås säljas till förmögna kunder, men konkurrenterna kommer säkert att lansera egna tjänster om det tar fart.

Fanns det förresten försäljningssiffror för en längre tid? Bara siffror för de senaste två åren verkar vara helt meningslösa.

Värdering 741 miljoner, EBITDA cirka 100 miljoner. Och jag har bidragit med över 3000 € till det företaget under de senaste 3 åren. Jag tecknade 1000 aktier

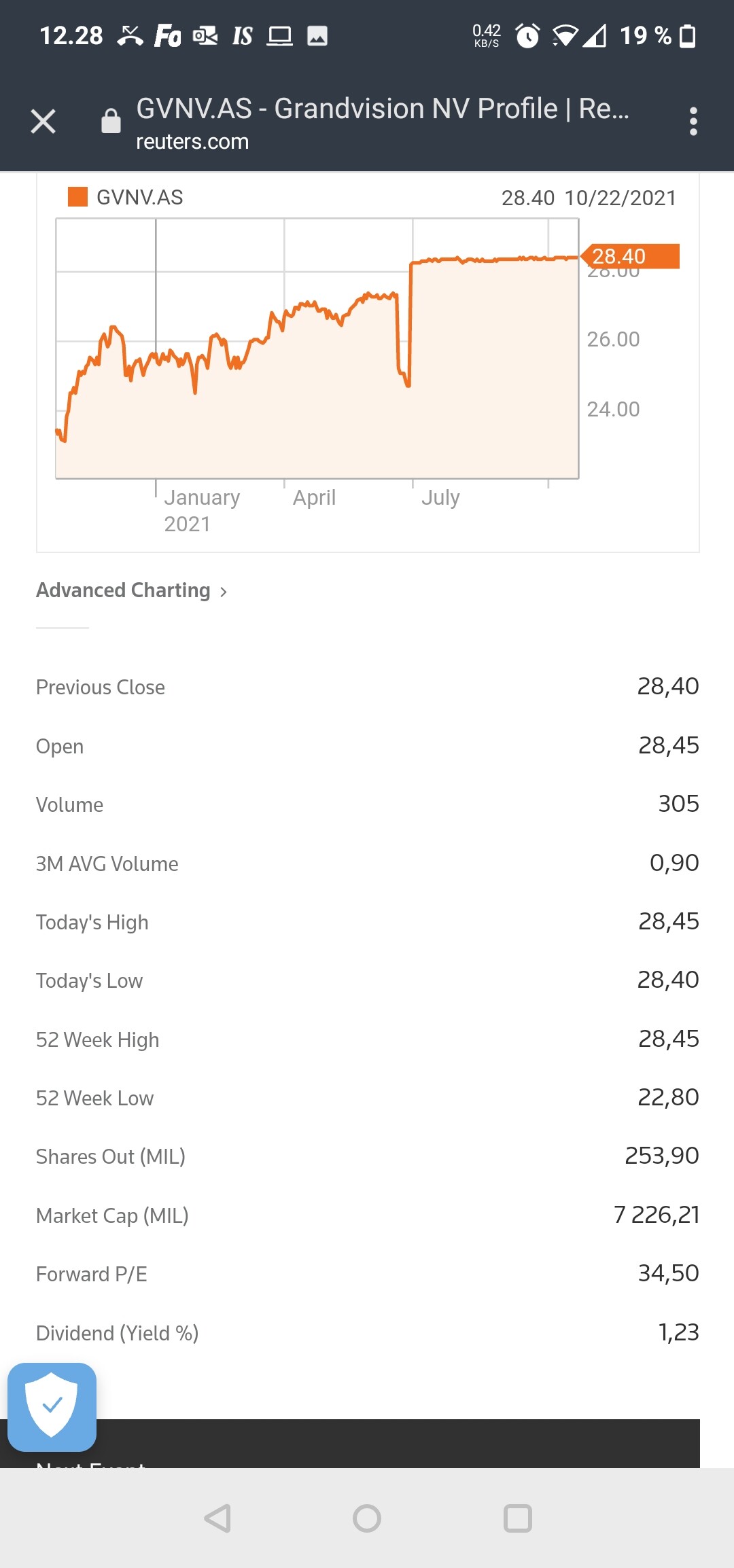

Grandvision köps ut från börsen och det är ett mycket framgångsrikt internationellt företag. Premium ingår alltså i köpeanbudet.

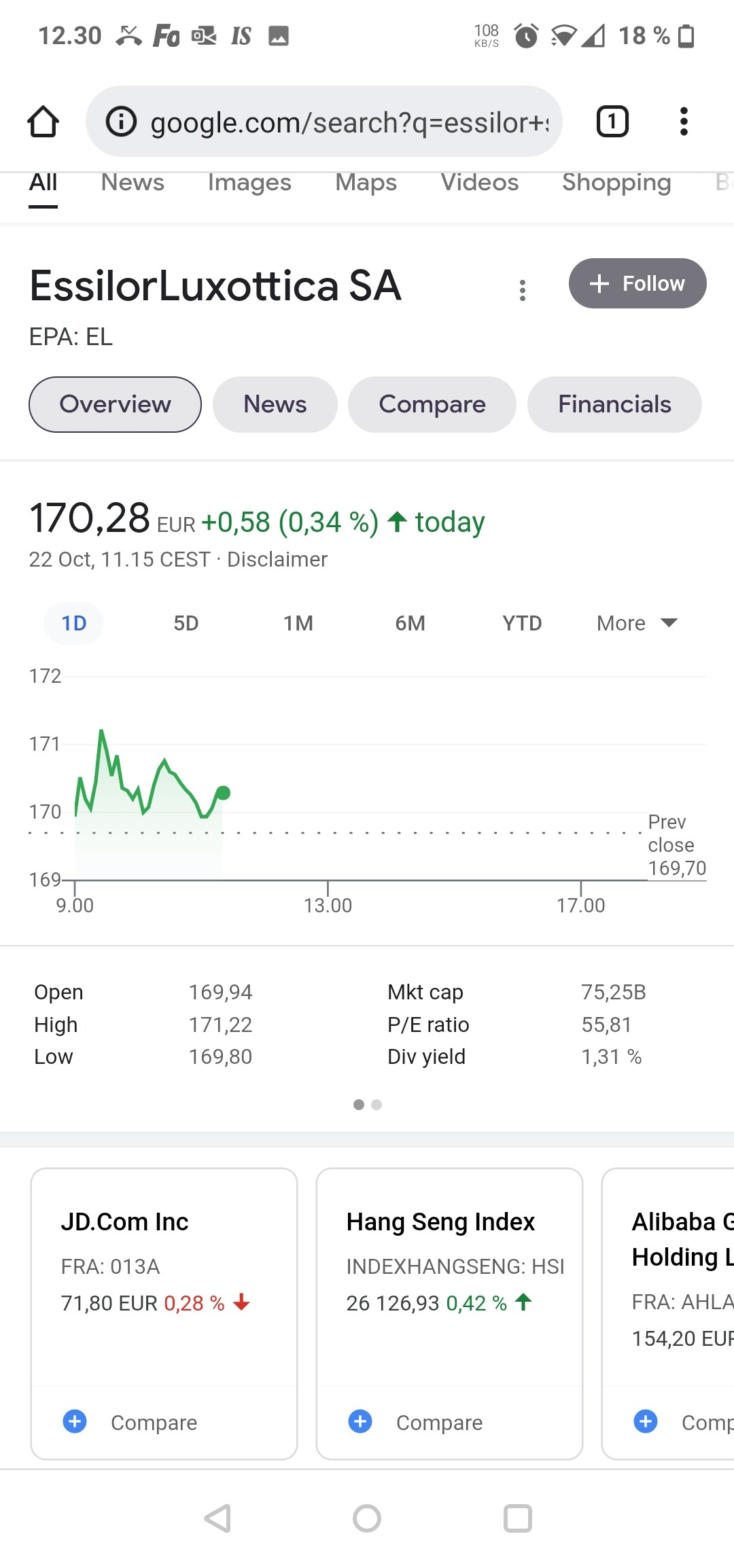

EssilorLuxotica är inte på något sätt ett jämförbart företag.

Med det sagt verkar Synsams värdering rimlig.

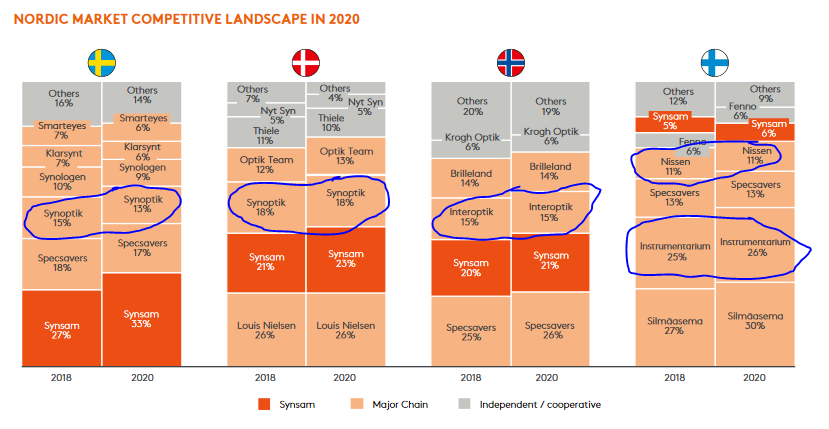

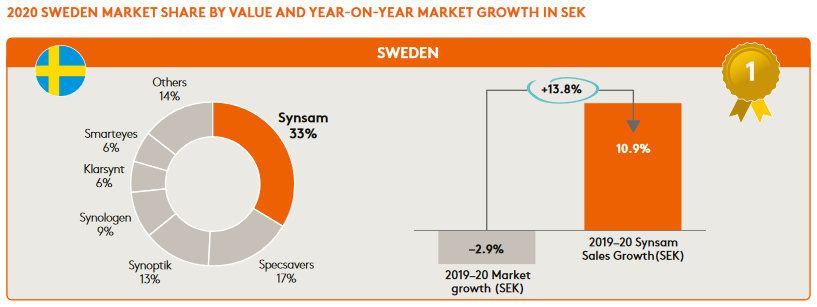

En mycket konkurrensutsatt bransch i Norden.

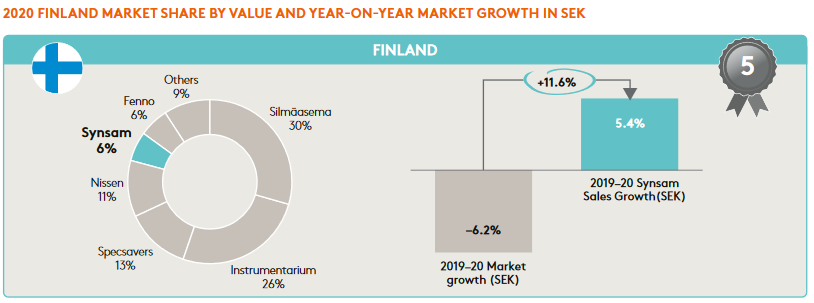

Essilor tillverkar en stor del av världens bågar och linser och har sedan 2021-07-01 ingått i samma organisation som GrandVision (i Finland Instrumentarium och Nissen – dyra och billiga glasögon).

Synsam har förvisso viss egen produktion, men de flesta glasögonen kommer från Essilor eller är deras produktion.

Här är GrandVisions ägda butiker från listningprospektet:

Min egen fråga och misstanke är: Kan Essilor, om de så önskar, begära ett annat pris för produkter som går till Synsam än för produkter som går till butiker inom samma organisation, GrandVision? Och därmed försvåra Synsams tillväxt och ökning av marknadsandelar? Detta är alltså helt min egen fundering och det är mycket möjligt att Essilor/GrandVision håller dessa verksamheter helt åtskilda och att ett sådant scenario inte ens skulle vara möjligt.

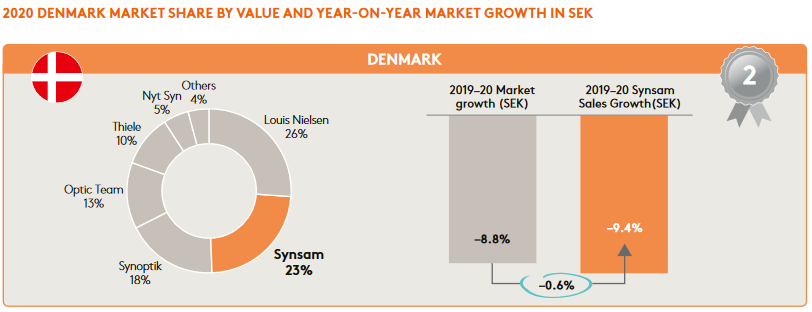

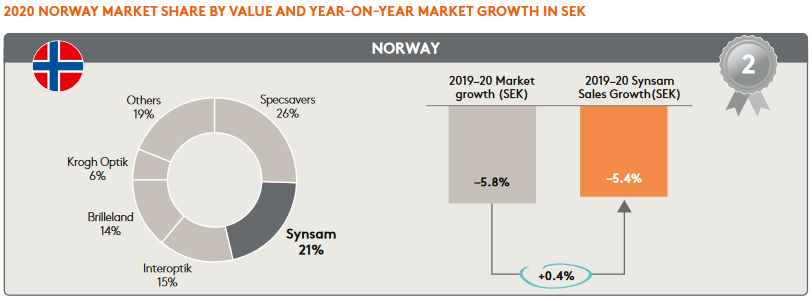

I övriga nordiska länder har Synsam en större marknadsandel och har tagit marknadsandelar snabbare jämfört med GrandVisions butiker. Finland är dock hittills Synsams minsta marknadsområde, men förutom Sverige det enda landet där försäljningen har vuxit 19-20:

Med samma P/E-tal handlades det långt före budet. Och jag talade om företag inom branschen, EssilorLuxottica är inom samma bransch. Huruvida det är jämförbart eller inte är en smaksak, jag anser att det delvis är det även om det inte är en direkt konkurrent.

Essilor är naturligtvis ett företag inom en helt annan bransch än Synsam och Essilors höga multiplar är rimliga. Försäljning ≠ oligopolisk tillverkning.

Något som var slående var att Synsam inte har ett gemensamt system – om en produkt till exempel inte finns i en butik, kan de inte se om den finns i grannbutiken. Jag ringde runt till optiker på fredagen när jag letade efter en tid hos ögonläkaren, och de visste inte ens i Tammerfors vilken veckodag läkaren var på plats i grannbutiken.

Å andra sidan var kundservicen ett absolut plus. De berättade om ställen där man kunde fråga om en tid. De tog till och med reda på om Mehiläinen hade en ledig tid samma dag.

Så här i efterhand kom jag bara att tänka på varför kedjans system inte är integrerade? Det skulle vara en stor hjälp att kunna hänvisa kunden till nästa Synsam, där de till exempel kan hitta bågar X som vi inte har

I Sverige ligger dessa butiker i flera städer på riktigt bra platser och ser bra ut, vad jag har märkt genom åren, en helt annan nivå än till exempel Specsavers, som främst konkurrerar med pris, vilket för de flesta inte är ett betydande val.

Den månatliga avgiften har också marknadsförts synligt i Sverige, vilket är nästan unikt i branschen. Kassaflödet rullar på kontinuerligt år efter år, i motsats till en vanlig butik där man byter ut produkter vartannat eller vart tredje år.

Ett intressant koncept och jag är med, om de ger ut aktier till finländare.

En annan sak, pojken har glasögon, och eftersom han är 5 år gammal brukar vi ganska ofta gå in till butikerna för att få dem raka (för de ersätter inte om jag försöker fixa dem själv, har provat, kan inte).

Nissens butik har öppet 9.30-17, inte på helger. Synsams butik är alltid öppen, även på söndagar, och på vardagar kanske till åtta?

Jag var tvungen att ta ledigt från jobbet i förmiddags så att vi kunde få glasögonen som köpts från Nissen reparerade ett par veckor efter att de gick sönder. Pojken har alltså glasögon från Specsavers, Nissen, Synsam och Instrumentarium, alla i varierande grad i användning. I fortsättningen kommer jag endast att handla hos Synsam enbart på grund av servicens kvalitet (och dess tillgänglighet) samt det överlägset bästa utbudet.

Tillläggas bör också att när vi går till andra butiker för att få glasögon reparerade måste jag oftast själv kontrollera att de sitter bra, och påpeka att de är snea, och sedan fixar de dem en gång till med sura miner. Hos Synsam ser säljarna till att de sitter perfekt och avslutar inte förrän de själva är nöjda.

Nu bortser du från att det till exempel fanns räntekostnader på över 330 miljoner SEK för aktieägarlån under 2020. Dessa kommer att konverteras till eget kapital i samband med noteringen.

Ett helt vanligt mönster i ett riskkapitalägt bolag. Moderbolaget i Luxemburg vill inte att vinsterna ska betalas i skatt till Sverige, så resultatet dräneras in i ägarens resultaträkning med hjälp av aktieägarlån. I dessa fall är det bättre att titta på EBIT eller justera bort räntorna på aktieägarlånen för att inte störa resultatet.

")