Framery planerar att noteras på börsens huvudlista.

Framery avser att samla in cirka 20 miljoner euro i bruttointäkter från erbjudandet.

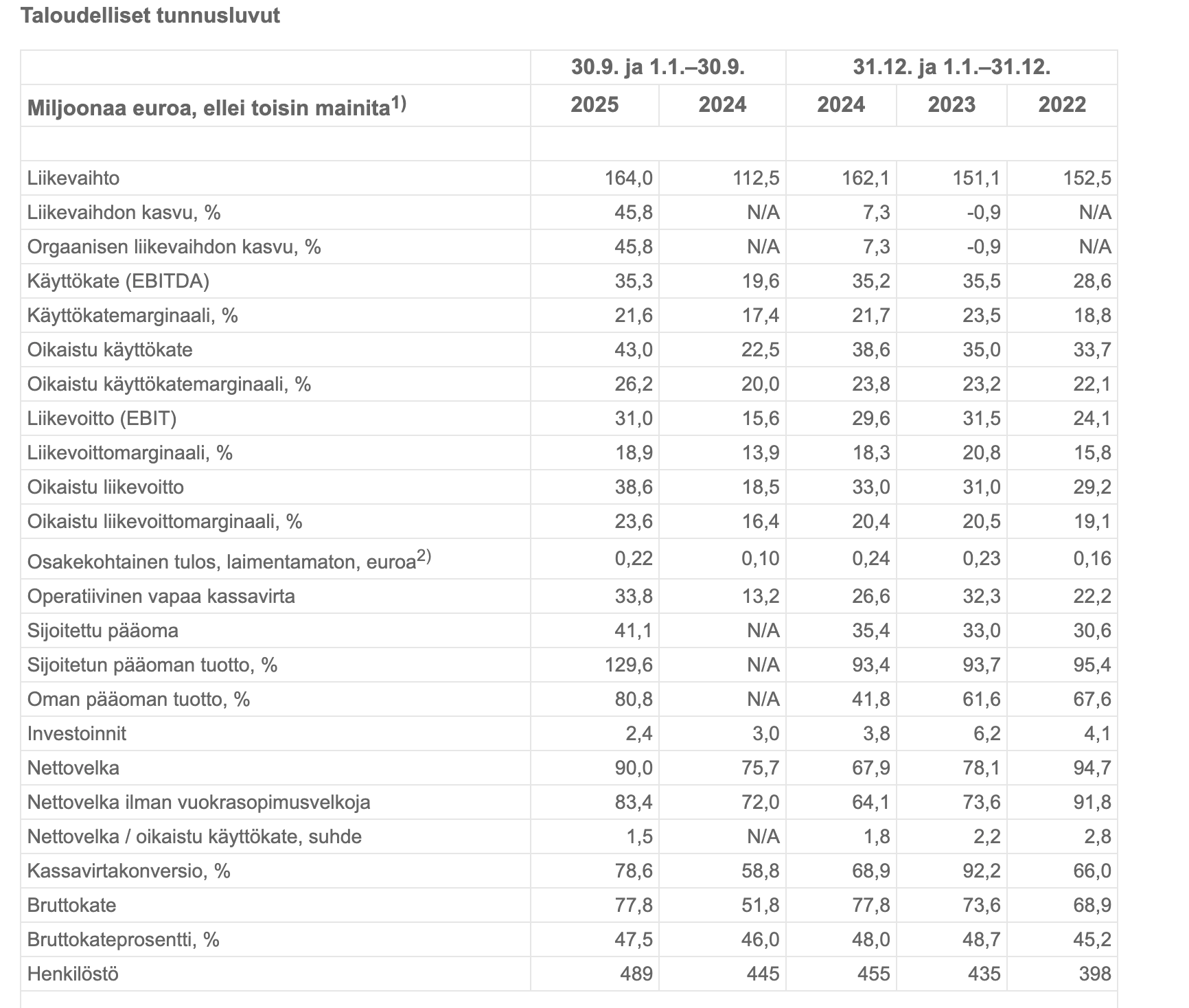

Framery uppskattar att dess omsättning år 2025 kommer att vara 214–226 miljoner euro (år 2024: 162 miljoner euro) och att det justerade rörelseresultatet kommer att vara 48–54 miljoner euro (år 2024: 33 miljoner euro).

Vi gjorde en intervju i Framerys lokaler i Tammerfors.

Ämnen:

00:00 Start

00:14 Samu Hällfors

00:39 Framery som företag

01:38 Över 90 % av försäljningen utomlands

02:13 Verksamheten växer

02:47 Relevanta marknader

03:24 Konkurrenter

05:17 Traditionell bransch

06:47 Strategi

09:00 Vad investerar Framery i?

10:05 Potentiella företagsköp

10:28 Varför noteras Framery?

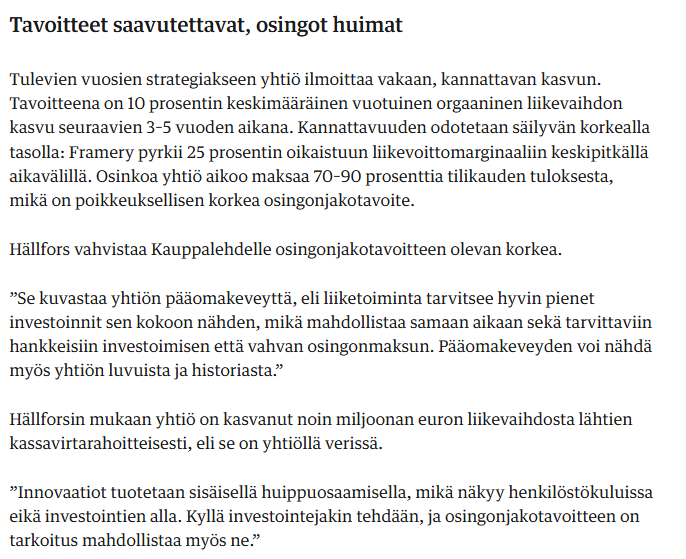

Framerys VD Samu Hällfors kommenterar:

”Framery började med vårt eget behov av att hitta ett bättre sätt att arbeta och fokusera på kontoret. Samma behov har visat sig vara universellt, och vi har därmed bidragit till att forma denna snabbt växande globala marknad. Vi är marknadsledande på våra kärnmarknader, och totalt har vi sålt våra produkter för över en miljard euro. Våra produkter, levererade till över hundra länder, påverkar redan miljontals människors vardag genom att erbjuda en trevlig plats att fokusera, samarbeta, kommunicera och fatta viktiga beslut. Dessutom tar vårt nya smarta kontorssystem arbetsdagsupplevelsen till nästa nivå: det effektiviserar användbarheten av våra kunders hela kontor och hjälper dem att fatta databaserade beslut, såsom att optimera antalet och placeringen av mötes- och arbetsutrymmen i olika storlekar. Vi tror att noteringen skulle stödja vår tillväxtstrategi och ytterligare påskynda Framerys utveckling, så att allt fler människor får möjlighet att dra nytta av Framerys teknik som en del av sitt dagliga arbete.”

Kan någon smartare förklara för mig att ett företag gör en emission för att få synlighet och trovärdighet, pengarna används för att stärka balansräkningen, de är extremt tillväxtorienterade och har höga mål men sedan sägs det till sist att 70-90% av resultatet delas ut som utdelning (enligt Aamulehti)?

Vad i hela friden??

Vad är det för märklig iver för ett tillväxtbolag att dela ut pengar till sina ägare som utdelning, skriker inte stärkandet av balansräkningen och en stark tillväxtorientering direkt ut att utdelningar inte ska delas ut?

Varför är finska företag sådana här? När får vi se ett riktigt tillväxtbolag som säger att inte ett öre delas ut som utdelning utan allt satsas på tillväxt

Jag kan inte rå för det, men det luktar återigen en börsnotering som genomförs medan siffrorna fortfarande är utmärkta. Sådant har vi sett alldeles för mycket av i Finland.

Nja, jag vet inte. Den tillväxten de senaste åren har dock uppnåtts i en ganska osäker marknadssituation. Det skulle kännas som att produkten är bra och att det finns efterfrågan på den när siffrorna är sådana under dessa förhållanden. Tänk om affärsmiljön bara förbättras lite härifrån?

Vilken intressant notering som är på väg till börsen! Man måste alltid vara kritisk, men det är uppfriskande att få nya aktörer till den finska börsen. Det finns alltid för- och nackdelar, men Framery är verkligen ett intressant fall, då det handlar om ett genuint växande internationellt företag.

Du tog orden ur min mun. Jag var just på väg att skriva ner samma tankar själv. De borde verkligen söka en mindre summa med en emission och lämna utdelningen obetald.

Visst måste de gamla ägarnas livsverk belönas på något sätt.

Hur skulle du stödja tillväxten? Om de till exempel upplever att produktionen är i ordning och skalbar, och att FoU redan är på god väg och kostnadseffektivt, och att tvångspumpa upp försäljningen med reklam inte är hållbart/effektivt, måste man då med tvång försöka växa? (Jag vet inte om situationen är sådan, men det är lätt att föreställa sig att det inte alltid är klokt att tvinga in pengar i tillväxt.)

När man tittar på data från Finder var t.ex. resultatet för åren 23 och 24 mellan 300k - 400k. Nå, åtminstone från dessa siffror är det lätt att dela ut även 100% som utdelning.

Martela hamnar nu i ett lite tragikomiskt ljus.. trots att en testvinst fortfarande marknadsfördes för ett par år sedan. Fick Framery det slutgiltiga försprånget tack vare plåten?

Åbo yrkeshögskola testade Martelas nya PodBooth i laboratorium enligt ISO 23351-1-standarden. PodBooth dämpar talröst med 31 decibel (DS,A). När man jämför siffran med andra telefonbås testade enligt ISO 23351-1, blir Martelas PodBooth den bästa på marknaden. Jämförelsedata har samlats in från 105 olika produkter från tillverkarnas egna webbplatser den 24.3.2021. Martelan PodBooth on tutkitusti markkinoiden paras puhelinkoppi | Martela

Nog är väl de 20 miljonerna euro en formalitet. Det verkar vara en kapitalinvesterares exit, med en emission bredvid så att det inte bara ser ut som en försäljning. Även utvecklingen av balansräkningen för förra räkenskapsåret i det föregående meddelandet skulle tyda på det.

Det syntes så pass bekanta ansikten i publiken vid företagspresentationen att man kan anta att Framery kommer att tas upp för bevakning av Inderes och att Martela-analytikern sannolikt också kommer att ta med denna jämförelse.