Jag hittade inte den lämpligaste tråden för detta, de klokare får berätta om det är värt något.

Tekniska lösningar: IT-system, inklusive servrar och lagringslösningar för datacenter; systemkomponenter; programvara, nätverks-, kommunikations- och säkerhetsutrustning; hemelektronik; och kompletterande produkter. Synnex distribuerar sina produkter till över 25 000 återförsäljare, systemintegratörer och återförsäljare. Deras tjänster inkluderar systemdesign- och integrationslösningar, logistik, moln, nätverk, finans och marknadsföring. Största delen av företagets omsättning kommer från USA.

Samarbetspartners är tydligen stora OEM-aktörer: HP, Google, Microsoft, Intel.

I företagets årsrapport står det att de har över 500 aktörer och levererar tjänster/produkter till 25 000 återförsäljare.

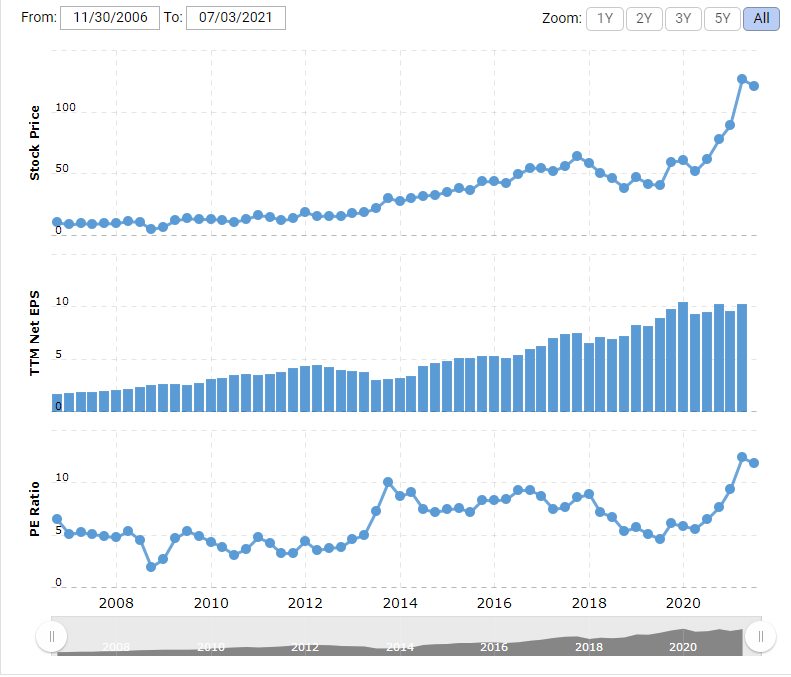

Här är lite siffror:

Omsättningen har ökat lite hela tiden, och skulden har naturligtvis också ökat.

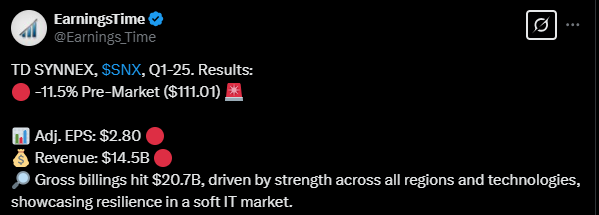

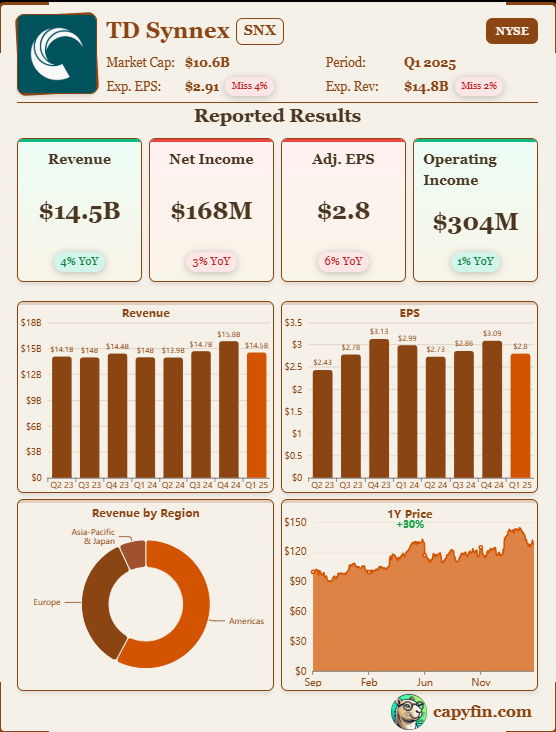

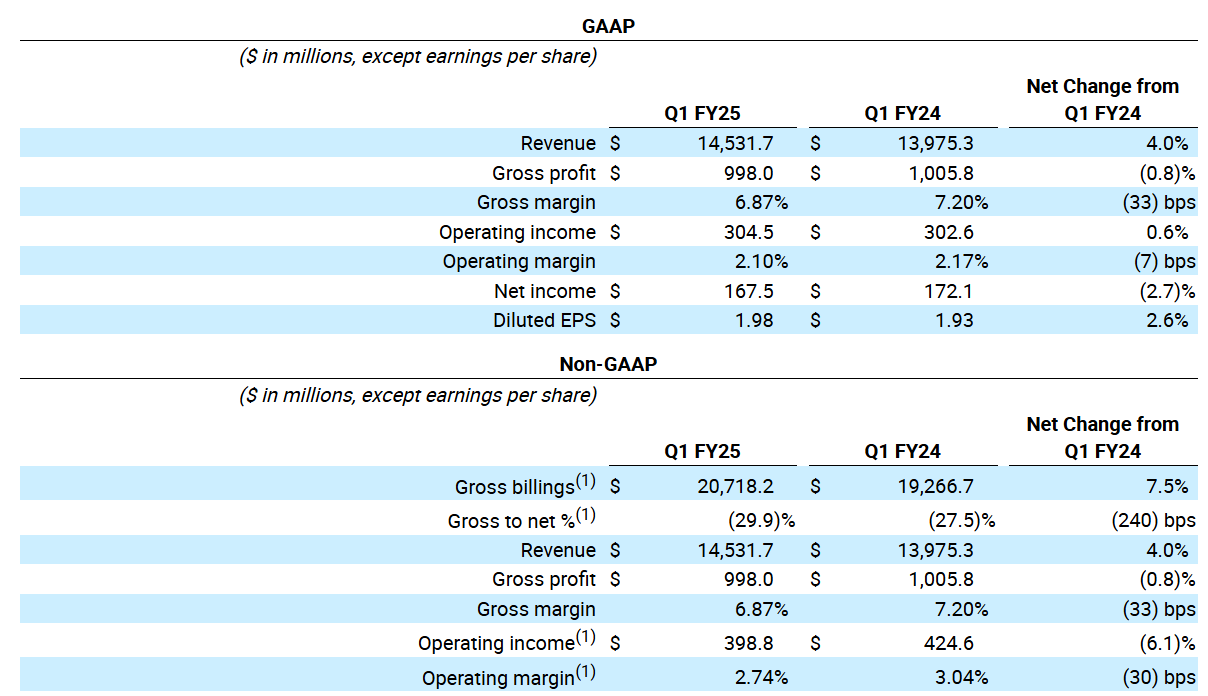

Företaget genomgår någon form av fusion med Tech Data:

Data meddelade idag att de har ingått ett definitivt fusionsavtal enligt vilket SYNNEX och Tech Data kommer att slås samman i en transaktion värderad till cirka 7,2 miljarder dollar, inklusive nettoskuld. Det sammanslagna företaget, med cirka 57 miljarder dollar i uppskattade proforma årliga intäkter och ett team på över 22 000 medarbetare, kommer att erbjuda kunder och leverantörer en omfattande räckvidd över produkter, tjänster och geografier för att påskynda teknikantagandet.

Nyheter om detta på Yahoo Finance: Ihre Datenschutzeinstellungen

FREMONT, Kalifornien, 30 juni 2021 /PRNewswire/ – SYNNEX Corporation (NYSE: SNX), en ledande leverantör av distribution, systemdesign och integrationstjänster för teknikindustrin, meddelade idag att, baserat på röstningsresultaten från sitt extra möte som hölls idag, har SYNNEX-aktieägare godkänt det tidigare tillkännagivna fusionsavtalet med Tech Data.

Min egen oro i detta är att bolagets anställda har minskat sitt aktieinnehav ordentligt, med cirka 7 miljoner USD under det senaste året. Å andra sidan har aktiens värde stigit med över 100%. Kursen har också varit ganska oberäknelig ibland.

I mina ögon finns det tillväxtpotential baserat på siffrorna (som jag inte riktigt förstår), även om det sannolikt kommer att sakta ner i framtiden.

Ser någon bättre genom siffrorna om det är en sjunkande träsk eller en möjlighet till verklig tillväxt som skulle ge avkastning i portföljen under de kommande åren?

Värderingen av företaget är svår för mig, om någon orkar förklara grundläggande saker på ett enkelt sätt så får de gärna försöka. Sammanslagningen med Tech Data komplicerar situationen ytterligare.