Lad os åbne lidt op for en snak om Svenska Aerogel (AERO.ST) fra Stockholmsbørsen, da der ikke ser ud til at være en tråd om det endnu.

Kort sagt har firmaet udviklet aerogel til masseproduktion, hvilket tidligere har vist sig at være en vanskelig proces. Firmaet er baseret i Gävle, Sverige. Som sit eget produkt har firmaet nu den aerogel-baserede Quartzene, som kan bruges til at tilføje eller forbedre egenskaberne i slutprodukter. Her er et par udpluk af disse:

Svenska Aerogel vinnare i innovationstävling - Quartzene, isolering med nanoteknologi

Svenska Aerogel utvecklar termisk isolering i textil - Konsortieavtal med textilindustri

Quartzene ger brandskydd i färg - Positivt projektresultat för Svenska Aerogel Holding AB (publ)

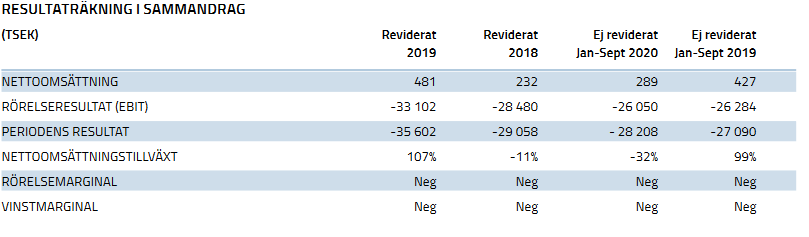

Firmaet har gennemgået et par aktieemissioner og er nu ved at afslutte den seneste emission. Pengene fra emissionen skal bruges til markedsføring og salg, produktudvikling sammen med kunder, produktionsudvikling og styrkelse af kassen. Emissionsprospektet viser nok bedst, hvilken tilstand firmaet er i, og hvad planerne for fremtiden er. Jeg anbefaler at læse det, hvis man overvejer at føje den til porteføljen.

Det kommende år bliver en prøveperiode for firmaet, og der skal skabes noget salg. Jeg forventede måske allerede dette lidt i 2020, men corona påvirkede helt sikkert salget, da firmaets salgsorganisation endnu ikke er særlig stor, og det har sikkert været svært at komme ud og sælge fra Sverige til andre lande.

Den første produktionslinje blev færdig for cirka et år siden. Under byggefasen lykkedes det at lave yderligere forbedringer på linjen, som blandt andet reducerede vandforbruget med 75 % og råvareforbruget med 30 %. Den pågældende linje var den første fase af anlægget Master Pilot Plant 2019 (MPP 2019), hvor der i alt er planlagt fire produktionslinjer med en samlet kapacitet på 900 tons Quartzene om året. Altså 225 tons med den nuværende ene linje.

I prospektet for den seneste aktieemission nævnes det også, at der føres forhandlinger med kunder om væsentligt større produktionsvolumener. Muligheden for at placere produktionslinjer direkte hos kunden som en del af deres produktionskæde er også nævnt i prospektet.

Der har tidligere været meget lidt information tilgængelig om den præcise pris på Quartzene, men i slutningen af november meddelte Svenska Aerogel, at de havde sat salgsrekord, og to tidligere kunder bestilte flere varer gennem fornyede ordrer. Mængderne er ganske vist små – samlet set blev der solgt 2,5 tons i november, hvilket er cirka 13 % af, hvad den nuværende kapacitet rækker til om måneden. Den vigtigste observation her var dog ordrernes samlede værdi, som var 680.000 SEK (66.330 €), hvilket svarer til ~26.500 € pr. ton eller 26,5 € pr. kilo.

Desværre blev det ikke nævnt, inden for hvilken tidsramme disse ordrer på over et ton var blevet fornyet – altså om der bestilles flere varer hver måned eller et par gange om året. Jeg vil formode, at der endnu ikke er tale om månedlige ordrer. Dette vil dog nok blive mere præcist i fremtiden, hvis/når salget begynder at tage fart.

Ser man på tallene, har firmaet med en pris på 26.500 €/ton og den nuværende årlige produktion på 225 tons mulighed for at sælge varer for 5.962.500 €. Firmaets nuværende markedsværdi er 60.623.000 SEK, hvilket er cirka 5,9 millioner euro. Dette vil selvfølgelig ændre sig igen i forbindelse med emissionen, når de nye aktier kommer på markedet, men størrelsesordenen forbliver i millioner af euro.

Upsiden er efter min mening enorm, hvis salget bare gør sit arbejde. Forhandlingerne med kunderne om væsentligt større produktionskapacitet, som nævnes i prospektet, tyder dog på, at et salg på over 225 tons om året kunne blive aktuelt i 2021, hvis den nuværende produktion på 225 tons ikke er nok til at dække de pågældende kunders behov? Hvor meget man kommer over 225 tons, er kun gætværk på nuværende tidspunkt og umuligt selv at spekulere i. Salget kan dog overstige den nuværende markedsværdi mange gange.

Indtil videre er ordrerne hovedsageligt kommet i mindre mængder fra Rayoung Chemtech, Novcoat, Ekomarine, og større aktører som Worlée Chemie GmbH (1, 2) og Barozzi Vernici har været involveret i produktudvikling og forhandlinger. Der findes også andre, hvis man gennemgår pressemeddelelserne, men dette er eksempler.

Der er mange risici her, da firmaet lever af aktieemissioner og anden finansiering, og der er endnu ikke skabt et ordentligt overskud. Quartzene-baserede produkter har klaret sig godt i tests, så jeg tror på, at produktet er godt. Det største spørgsmålstegn for mig angående salget er, om produktet er prissat således, at det kan betale sig at bruge det? Quartzene ser under alle omstændigheder ud til at vække interesse og allerede en del efterspørgsel i form af ordrer, men tiden må vise, hvordan det går med salget. Personligt vil jeg have over 150.000 aktier i firmaet efter Q3 2021, hvis tegningsretterne/warrants fra emissionen kan udnyttes fuldt ud.

Nogen, der er bedre til svensk og tal, må gerne rette mig, hvis jeg (sandsynligvis) har fortolket tingene forkert et eller andet sted eller set på det med alt for optimistiske briller.