Jeg lovede at åbne en tråd om Aspen Aerogels på et tidspunkt. Det seneste fald i værdiansættelsen vakte interessen igen, så her er en pakke til de interesserede:

Virksomheden

Aspen Aerogels er en amerikansk virksomhed grundlagt i 2001, der specialiserer sig i aerogelbaserede isoleringsprodukter. Virksomhedens hovedkvarter ligger i Northborough, Massachusetts, og dens aktiviteter fokuserer på udvikling, fremstilling og kommercialisering af aerogeler. Aerogeler er ekstremt porøse og lette materialer, der tilbyder fremragende varme- og brandmodstand. Aspen Aerogels er særligt kendt for sine innovative, miljøvenlige løsninger, som kan forbedre energieffektiviteten i mange forskellige industrier.

Produkter og tjenester

Aspen Aerogels tilbyder forskellige produkter og tjenester, der understøtter energieffektivitet, sikkerhed og bæredygtighed. Dens mest centrale produkter er aerogelbaserede isoleringsmaterialer, såsom Pyrogel® og Cryogel®, der for eksempel anvendes i olie- og gasindustrien til termisk isolering af rørledninger og udstyr. Aerogeler er i stand til at isolere varme i ekstremt tynde lag, hvilket sparer plads og giver gode brandbeskyttelsesegenskaber.

Virksomheden satser også på det hurtigt voksende elbilmarked. Dens aerogelbaserede løsninger bruges til termisk styring (thermal management) af elbilbatterier, hvilket forbedrer batteriernes sikkerhed og holdbarhed. På denne måde er Aspen Aerogels i stand til at imødekomme bilindustriens behov, da elbilproducenter stræber efter at forbedre batterisikkerheden og rækkevidden.

Forretningssegmenter

Aspen Aerogels opererer inden for tre hovedområder:

- Energiindustrien: Virksomheden tilbyder isoleringsmaterialer til industrielle rørledninger, beholdere og procesudstyr, som reducerer energiforbruget og emissionerne.

- Elbilbranchen: Termiske styringsløsninger til elbiler imødekommer den stigende efterspørgsel, og virksomheden har partnerskaber med flere store elbilproducenter.

- Byggebranchen: Aerogelbaserede produkter bruges til at forbedre bygningers energieffektivitet og brandsikkerhed, især når der er behov for tynde og lette isoleringsløsninger.

Aerogeler

Aerogel er et ekstremt let og porøst materiale, der består af et fast stof og en stor mængde luft (normalt over 90 % af volumenet). Det fremstilles ved at fjerne væsken fra et geléagtigt stof, så der efterlades en porøs fast struktur, som bevarer sin oprindelige form og struktur.

Aerogels mest kendte egenskab er dens ekstraordinære termiske isoleringsevne, hvilket er grunden til, at den bruges i mange varmeisolerende applikationer, såsom i bygninger, rumteknologi og industrielle isoleringer. Aerogel er også ekstremt let og kaldes undertiden “fast røg” eller “frossen røg” på grund af dens gennemsigtige og skrøbelige udseende.

https://en.wikipedia.org/wiki/Aerogel

2 gram aerogel, der bærer en mursten på 2,5 kg. (Billede fra Wikipedia)

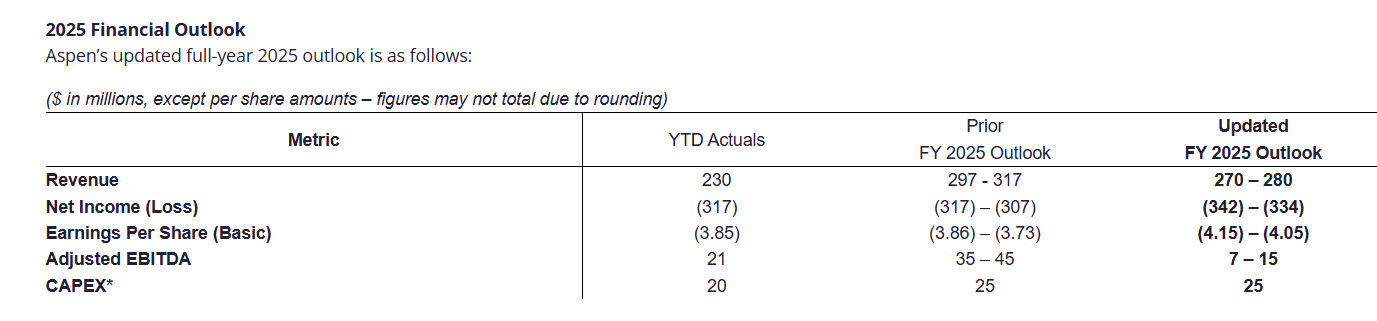

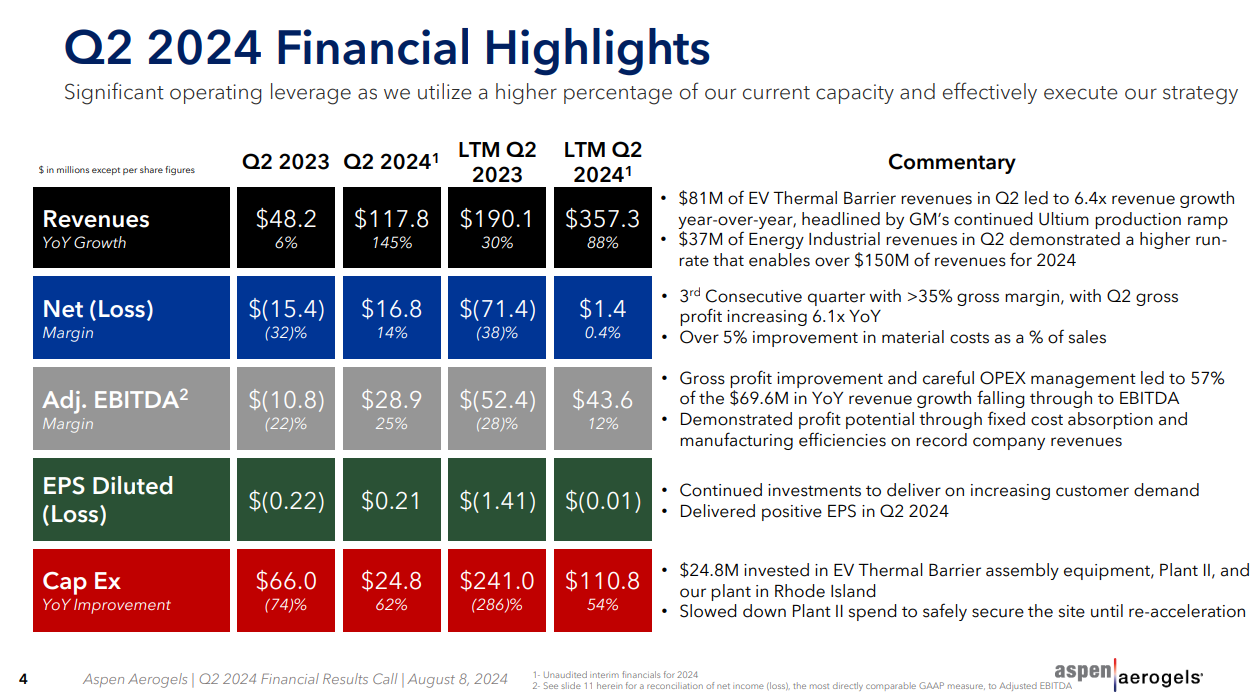

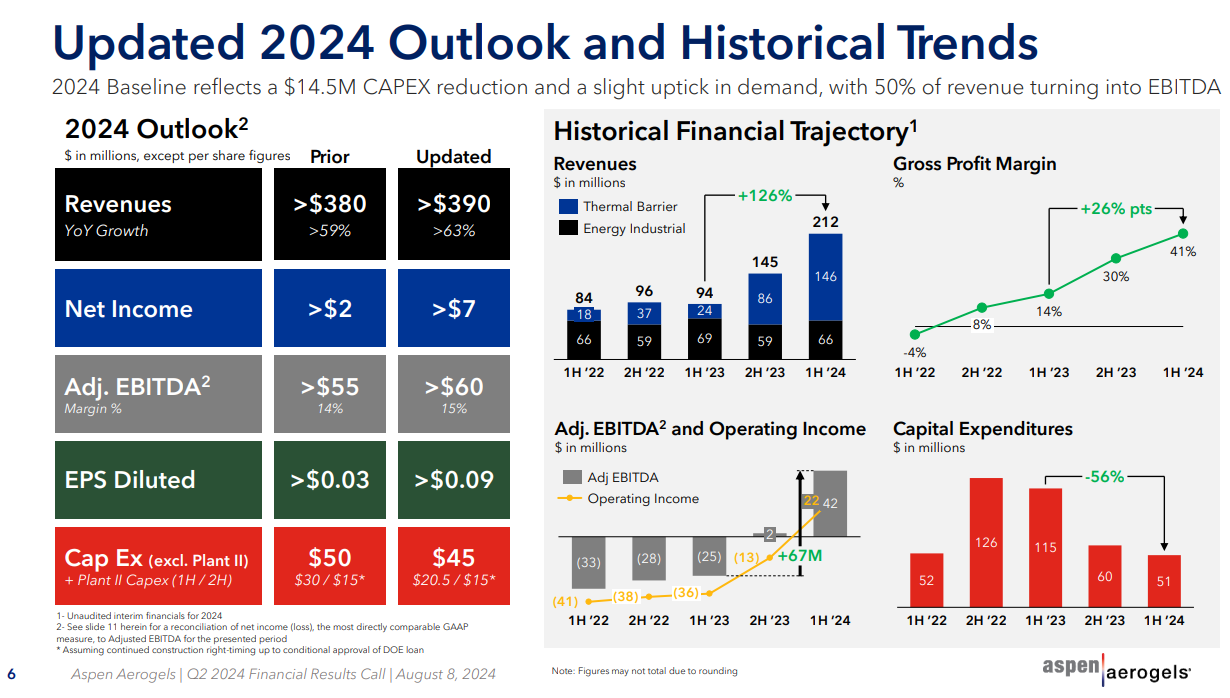

2024 / Q2 rapport og præsentationsmateriale

https://ir.aerogel.com/news/news-details/2024/Aspen-Aerogels-Inc.-Reports-Second-Quarter-2024-Financial-Results-and-Recent-Business-Highlights/default.aspx

https://s28.q4cdn.com/942626632/files/doc_financials/2024/q2/ASPN_Q2-2024-Earnings-vFinal-2.pdf

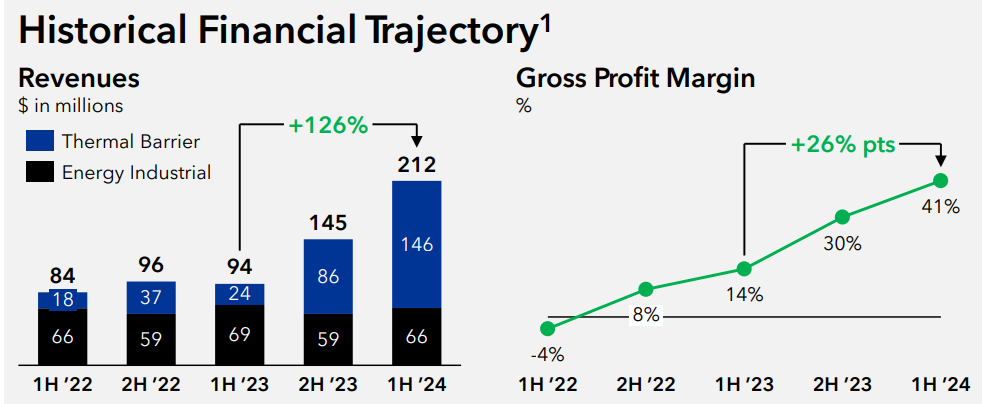

Det vil sige, at driften vokser hurtigt, lønsomheden er ved at vende til plus, og der er indtil videre blevet brændt kontanter af.

Kilde: Tradingview

Til cash management har virksomheden netop rejst kapital for 85 mio. EUR brutto til en pris på 20 USD pr. aktie.

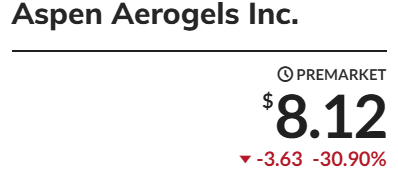

Aktiens værdiansættelse har svinget rigtig meget, og nu er det gået nedad. Der burde findes et støtteniveau omkring dette niveau, men der er tale om en meget volatil sag. Billede fra perioden januar-oktober 2024.

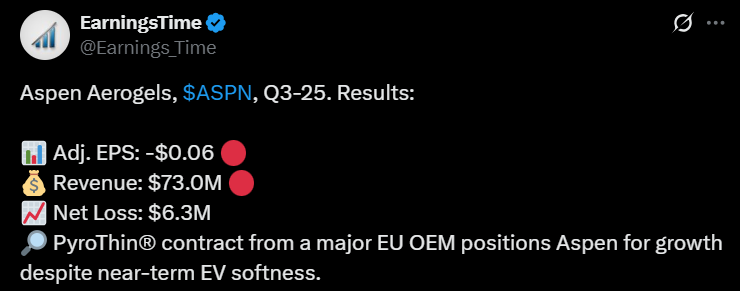

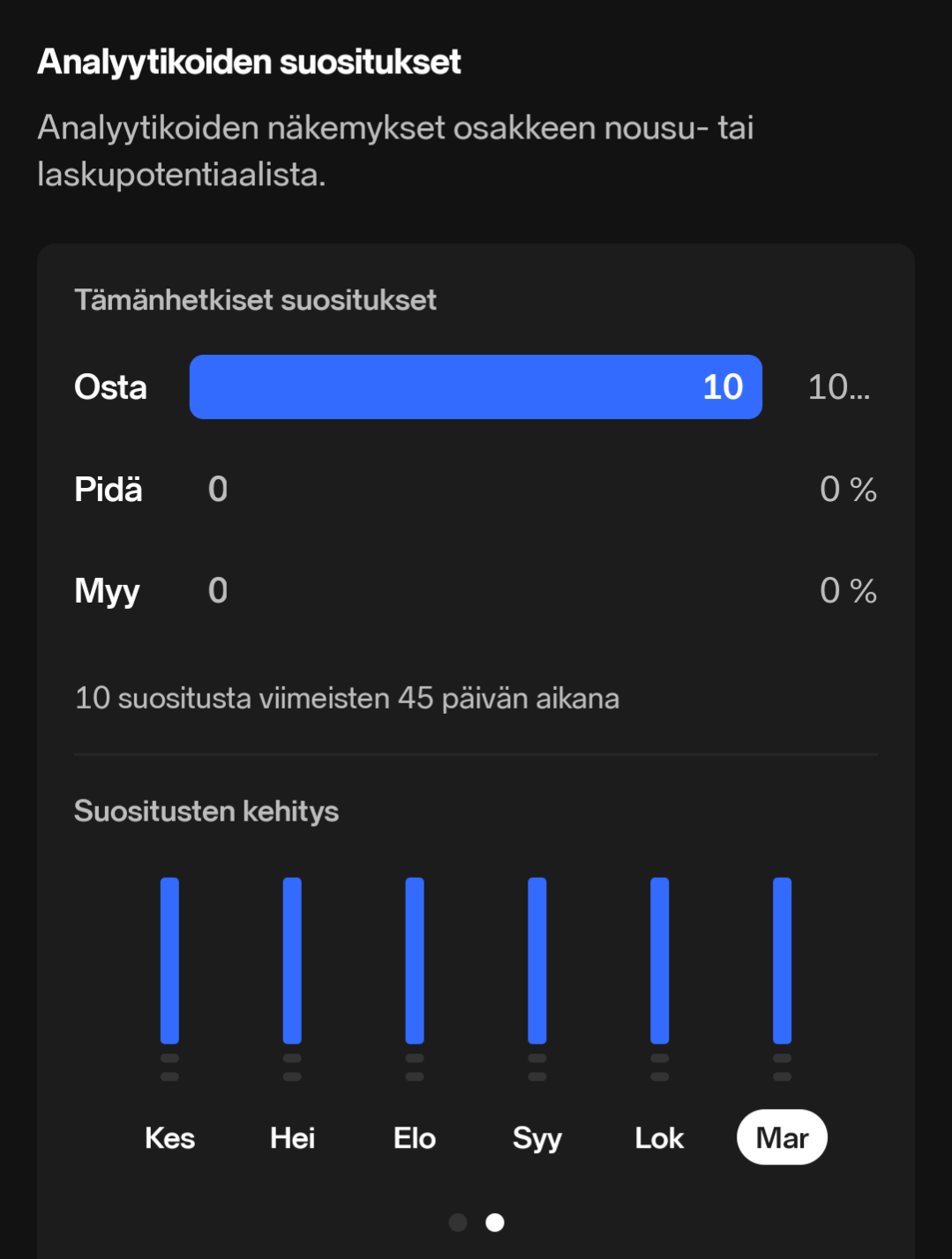

Q3-rapport den 6. november, som vil være stærkt retningsgivende. Analytikerne har stor tillid, disse er fra Nordnets oversigt den 1. november 2024.

Der findes selvfølgelig også konkurrenter, ChatGPT fremhævede et par stykker:

Aspen Aerogels’ største konkurrenter på markedet for aerogelbaseret isolering er:

- Cabot Corporation – Fremstiller aerogelbaseret isolering specifikt til bygge- og energiindustrien.

- Armacell – Kendt for sine isolerings- og dæmpningsløsninger til industri og byggeri; tilbyder aerogelbaserede løsninger til blandt andet isolering af rørledninger.

- BASF SE – Tilbyder SLENTITE®- og SLENTEX®-aerogelprodukter rettet mod bygge- og infrastrukturmarkedet for at forbedre energieffektiviteten.

- Aerogel Technologies – Fokuserer på udvikling af aerogeler og skræddersyede løsninger til forskellige industrielle applikationer, herunder luftfart og forsvar.

- Nano Tech Co., Ltd. – Fremstiller aerogelbaserede isoleringsmaterialer til blandt andet elektronik- og byggeindustriens behov.