Vi åbner en tråd for Qleanair for at se, om vi kan crowdsource undersøgelsen af selskabet.

Kort sagt:

- Virksomhed, der producerer luftrensningsudstyr

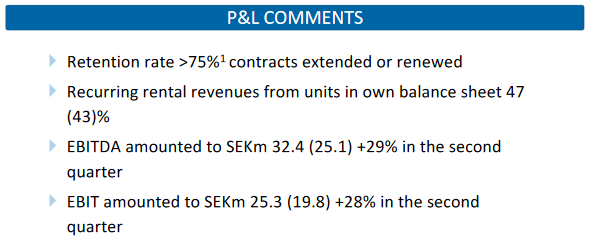

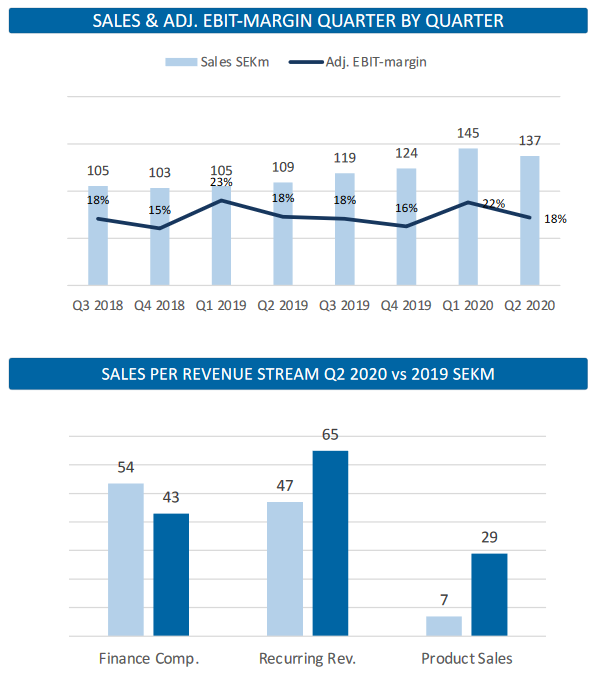

- 47 % af omsætningen er tilbagevendende fakturering CAAS (Clean air as a service)

- Lange kontrakter, gennemsnitligt 3 år

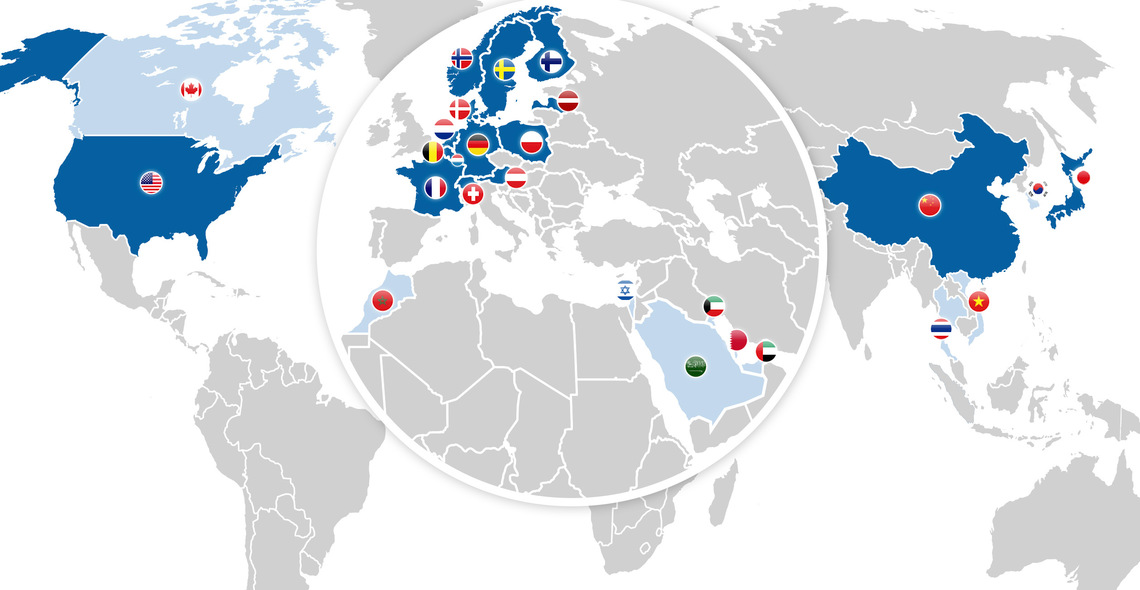

- Opererer globalt, ekspanderer geografisk og til nye udstyrssegmenter

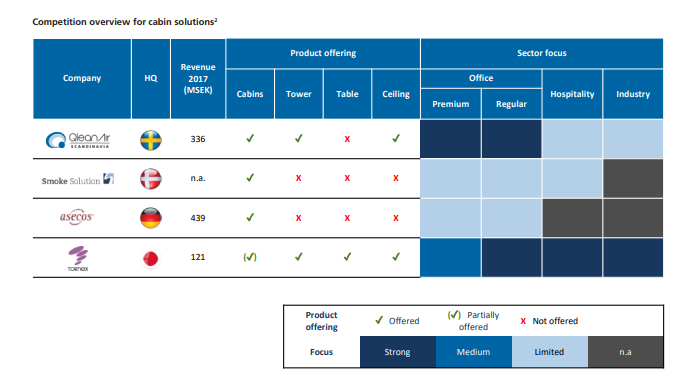

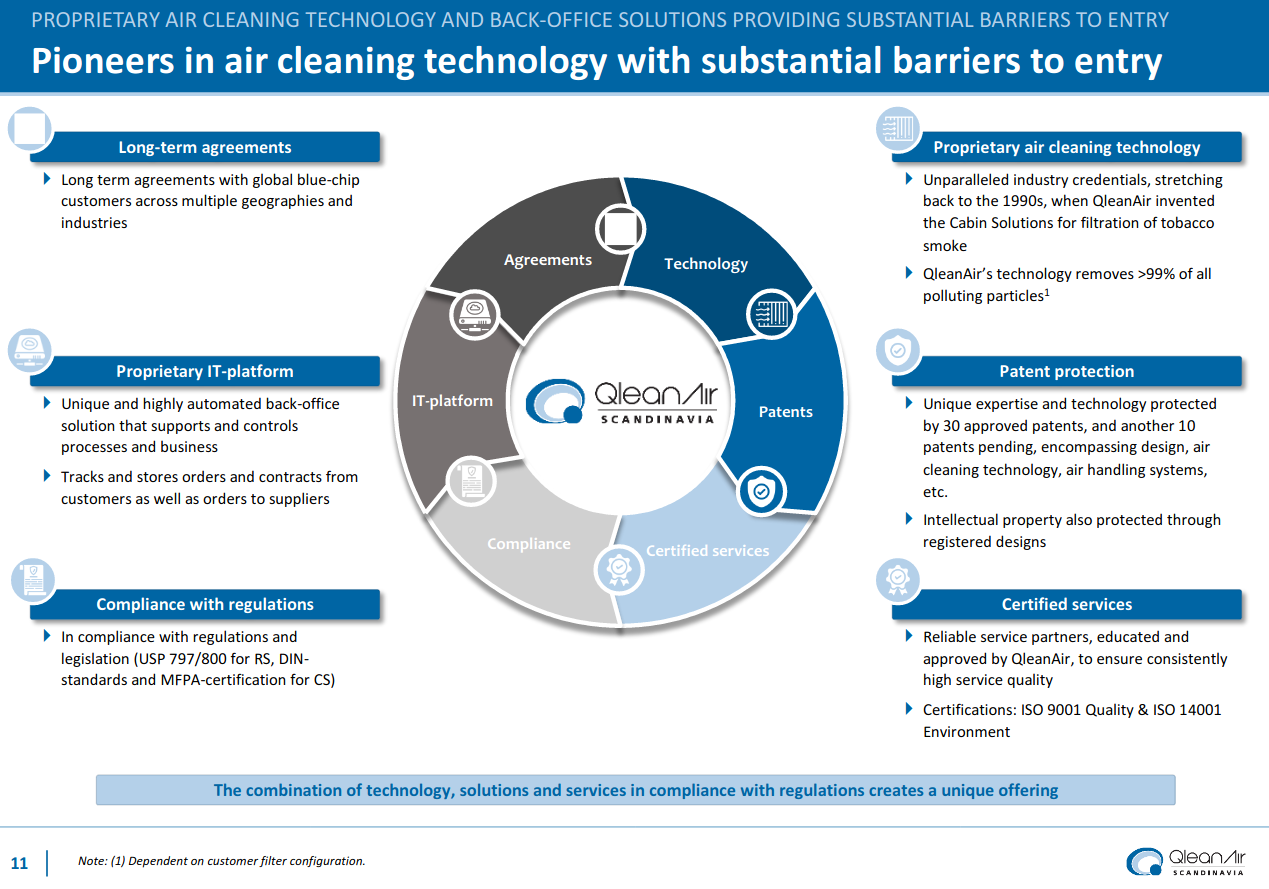

- Pioner inden for sin nichebranche med 30 patenter og 10 patentansøgninger

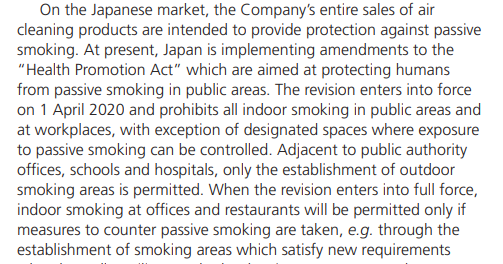

- Drivere er luftkvalitet i byerne og regulering, f.eks. arbejdspladser, hospitaler, rygning osv.

- 2020 halvårs Omsætning +24,1 %, EBITDA-margin 25,1 % og EPS 2,37 SEK

- Soliditetsgrad 20 %, nettogældsgrad 1,7 % og ROCE 22,9 %

- Selskabet har svag analytikerdækning. Pareto dækker det, kursmål 65 SEK, og selskabet er også i Paretos modelportefølje.

- Blev børsnoteret (IPO) i starten af året til en pris på 40 SEK.

Selskabets eget præsentationsmateriale:

https://www.qleanair.com/eC/resource/1579703569474/getresource?size=original&show=1