Man borde inte börja läsa trådar om nya företag på sina lediga dagar, man kan råka använda hela dagen till att bekanta sig med ett. Här är verkligen ett intressant case på gång!

Det verkar inte ha väckt så mycket tankar hos forummedlemmarna än, tack @karhulalainen för att du öppnade tråden och håller den vid liv. Baserat på min ytliga genomgång skulle jag kanske vilja ta avstånd från idén om ett “litet NVIDIA”, företagen verkar ju i helt olika faser av lösningsskapandet, och Supermicro levererar även lösningar som inte är relaterade till GPU-beräkningar. Visst, en väsentlig del av SMCI:s produktmix är GPU-intensiva lösningar och företaget paketerar NVIDIAs hårdvara till färdiga lösningar på racknivå som fyller just de behoven.

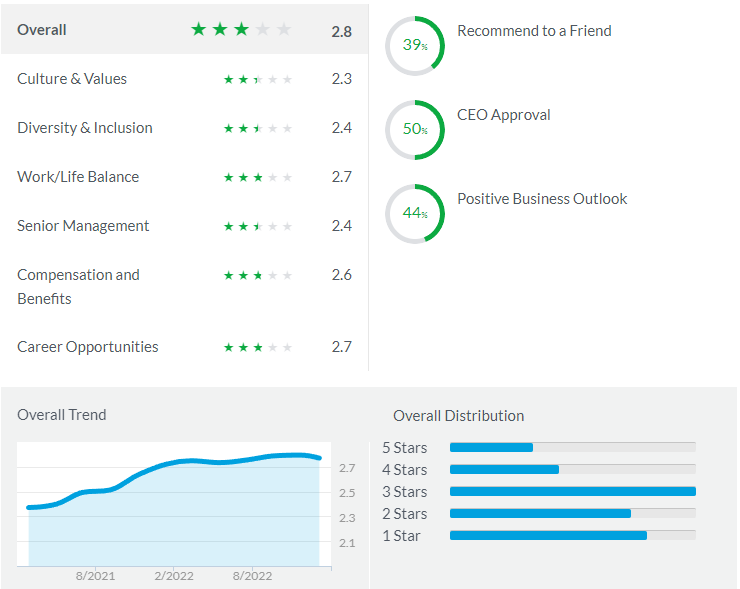

Supermicros marknad kan man nog skissera upp via konkurrenterna, de mest betydande är troligen Dell, HPE och Lenovo, i en artikel på Seeking Alpha har även IBM och Cisco lyfts fram som jämförelseobjekt. Den här artikeln ger faktiskt en ganska bra grundbild av företaget, och det var också den enda jag kom åt med gratiskonto, väl värd en titt för de som bekantar sig med företaget:

https://seekingalpha.com/article/4566545-super-micro-computer-super-financials-and-undervalued

IDC samlar in och publicerar (troligtvis avgiftsbelagd?) uppföljning av servermarknaden, jag hittade ett gratisutdrag från en publikation. Super Micro var omkring tredje kvartalet 2021 den femte största leverantören av serverenheter mätt i volym, men denna data börjar vara ganska gammal. Hur som helst, ett litet smakprov för den marknadsintresserade här:

https://www.idc.com/getdoc.jsp?containerId=prUS48221821

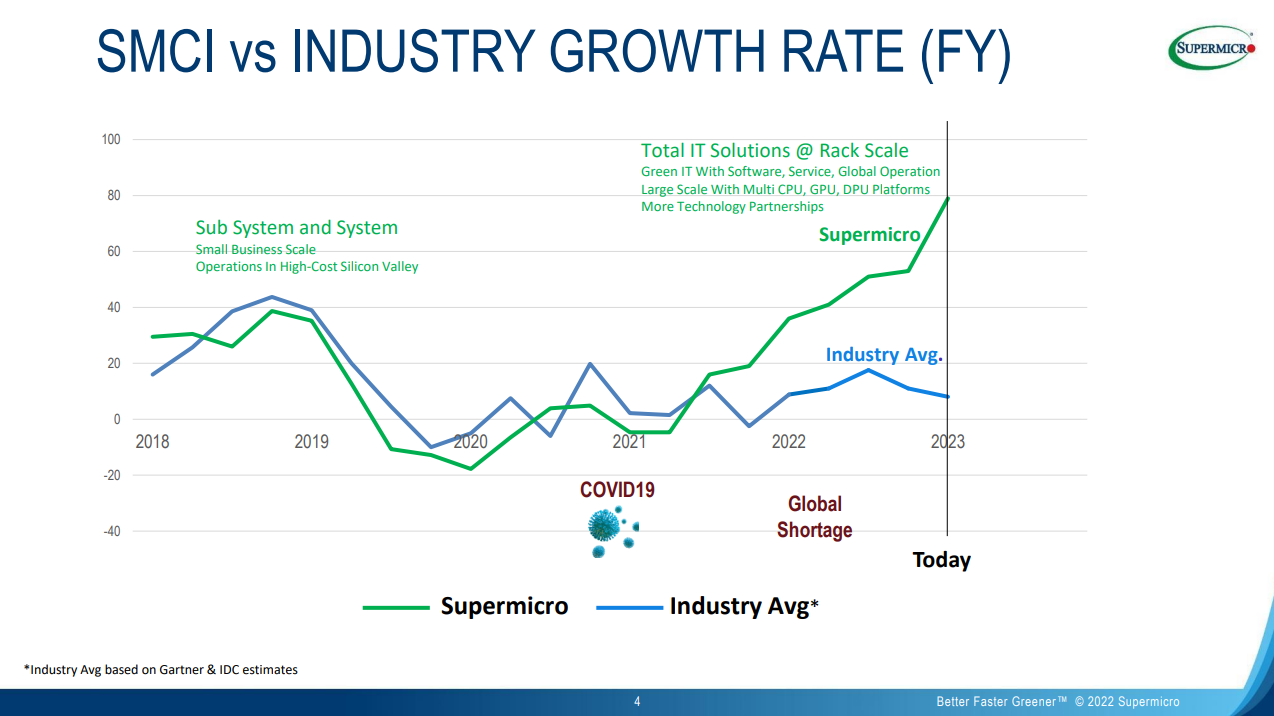

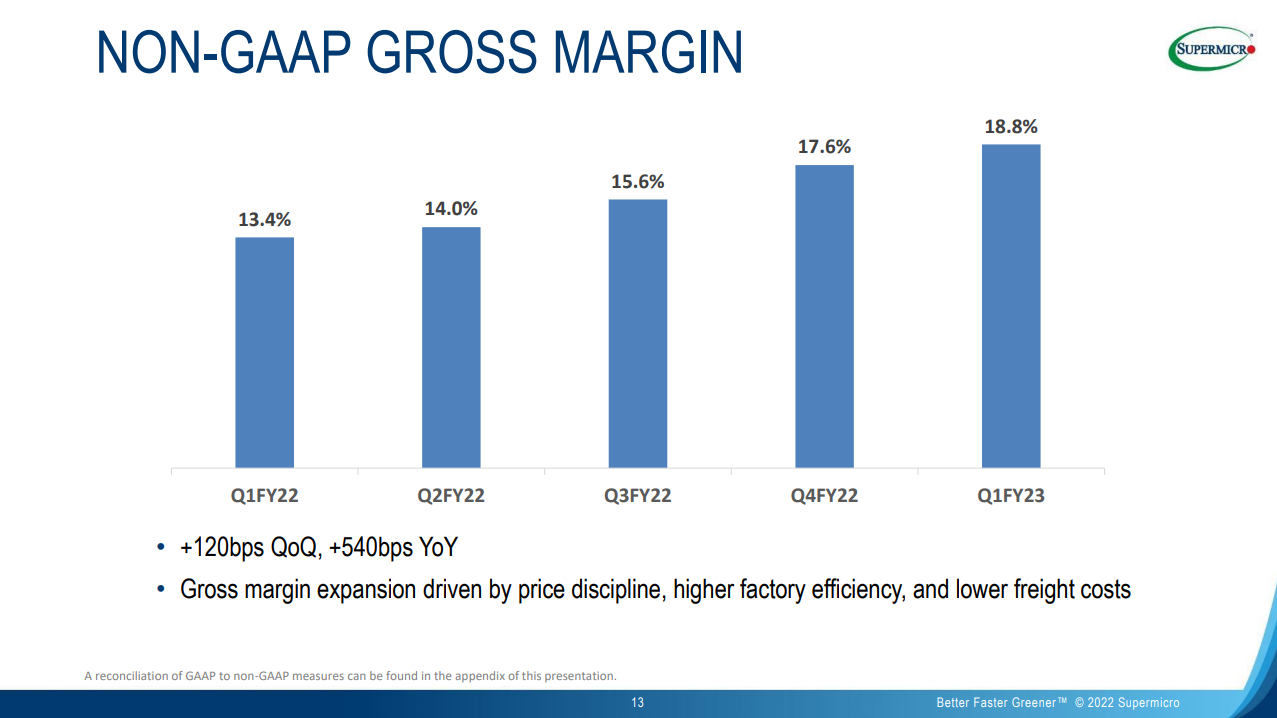

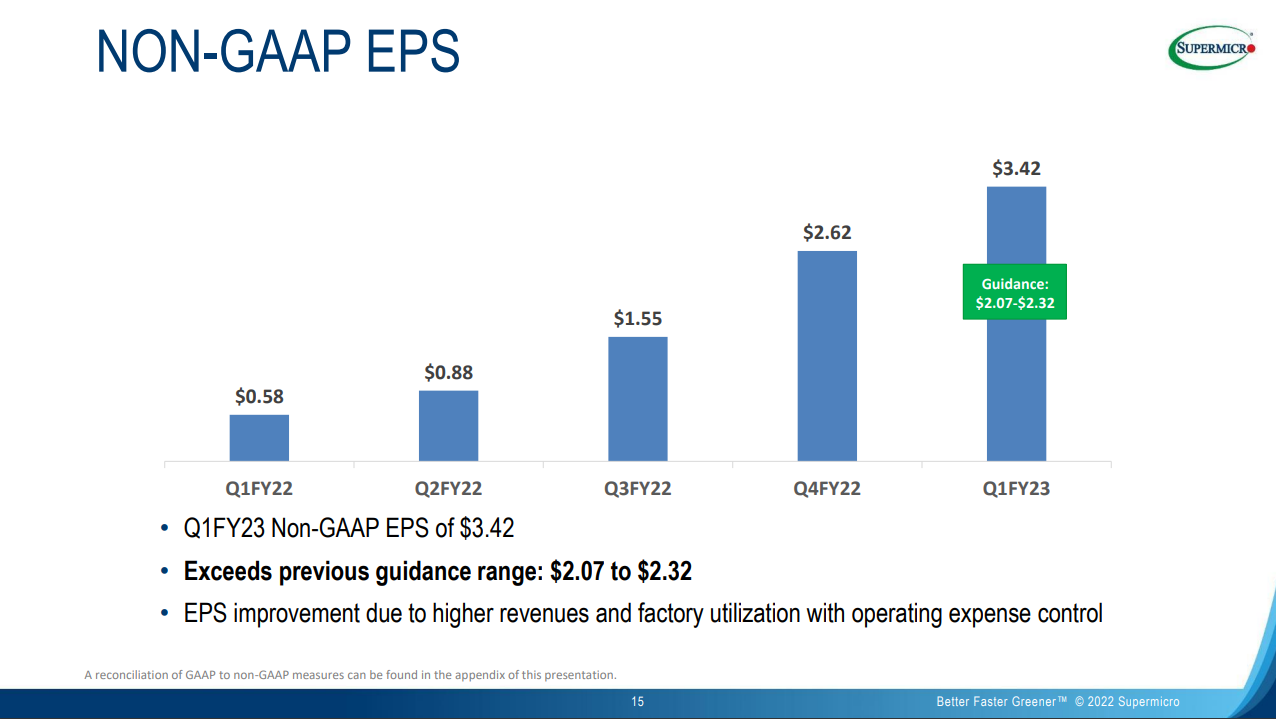

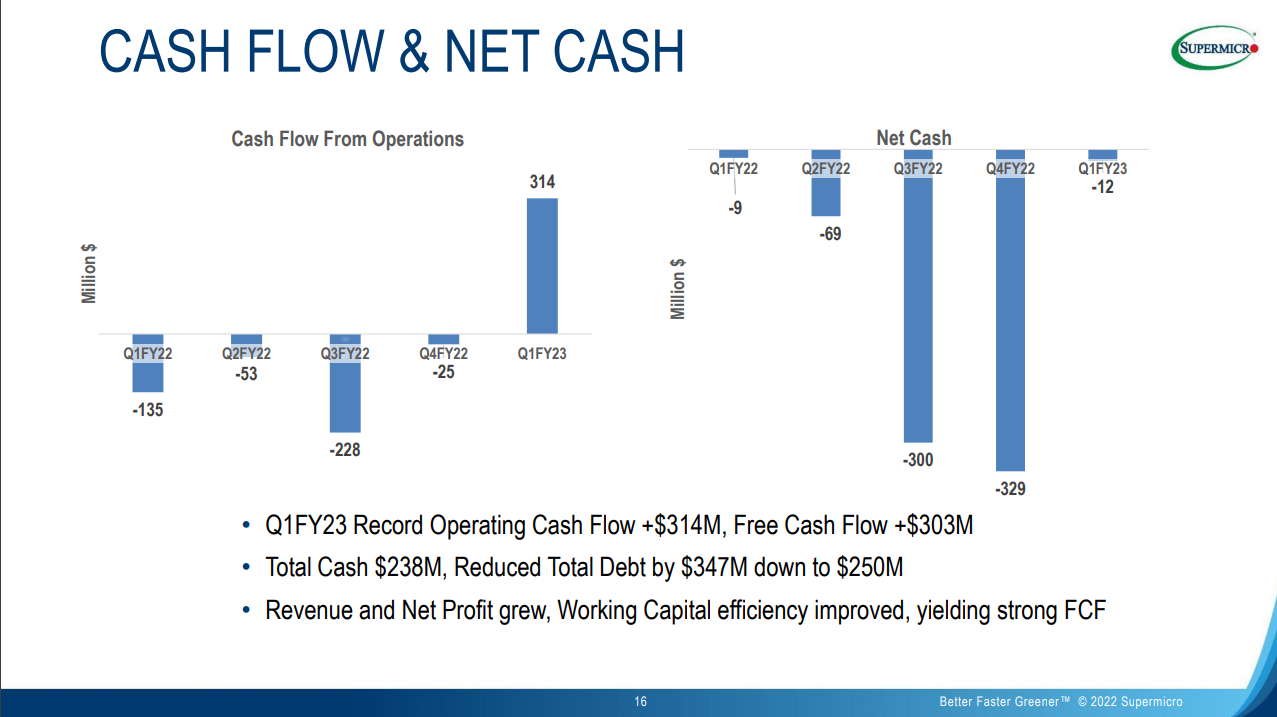

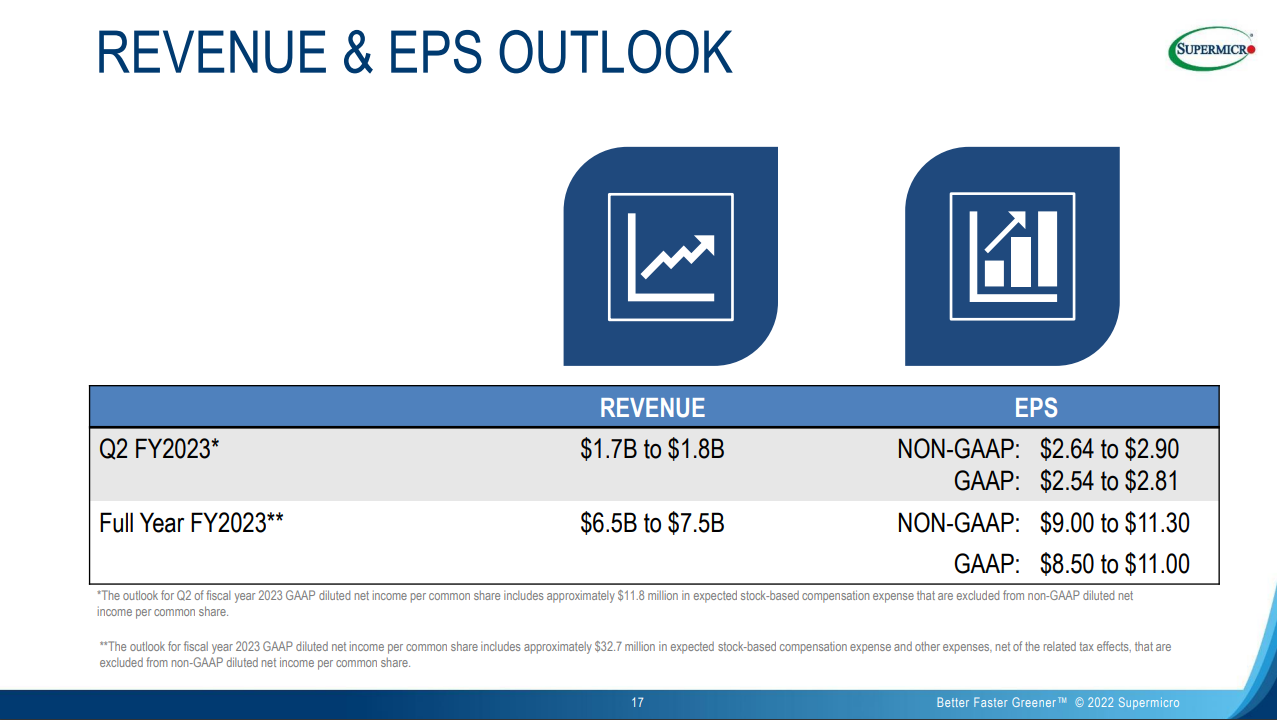

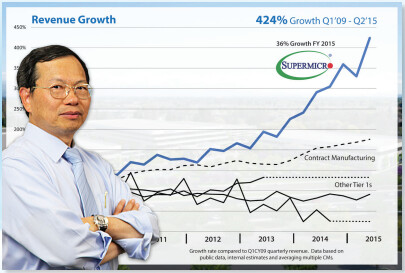

För mig förblir det fortfarande en gåta vad som gör Supermicros rack bättre än konkurrenternas motsvarande, men resultaten talar för sig själva. Måste erkänna att en mer exakt uppfattning om hela företagets utbud fortfarande är höljt i dunkelt. Jag lyfter fram plock ur den senaste kvartalspresentationen Q1/23, som hittas via länken nedan. Obs. avvikande räkenskapsår som slutar i juni.

https://s25.q4cdn.com/632471818/files/doc_financials/2023/q1/Earnings-Deck-Q1FY23-Final.pdf

Supermicros marknadstillväxt har till synes varierat på kvartalsnivå mellan -10 % och 20 % de senaste åren, men SMCI har dragit ifrån branschsnittet och dundrade in blygsamma 80 % tillväxt under det senaste kvartalet.

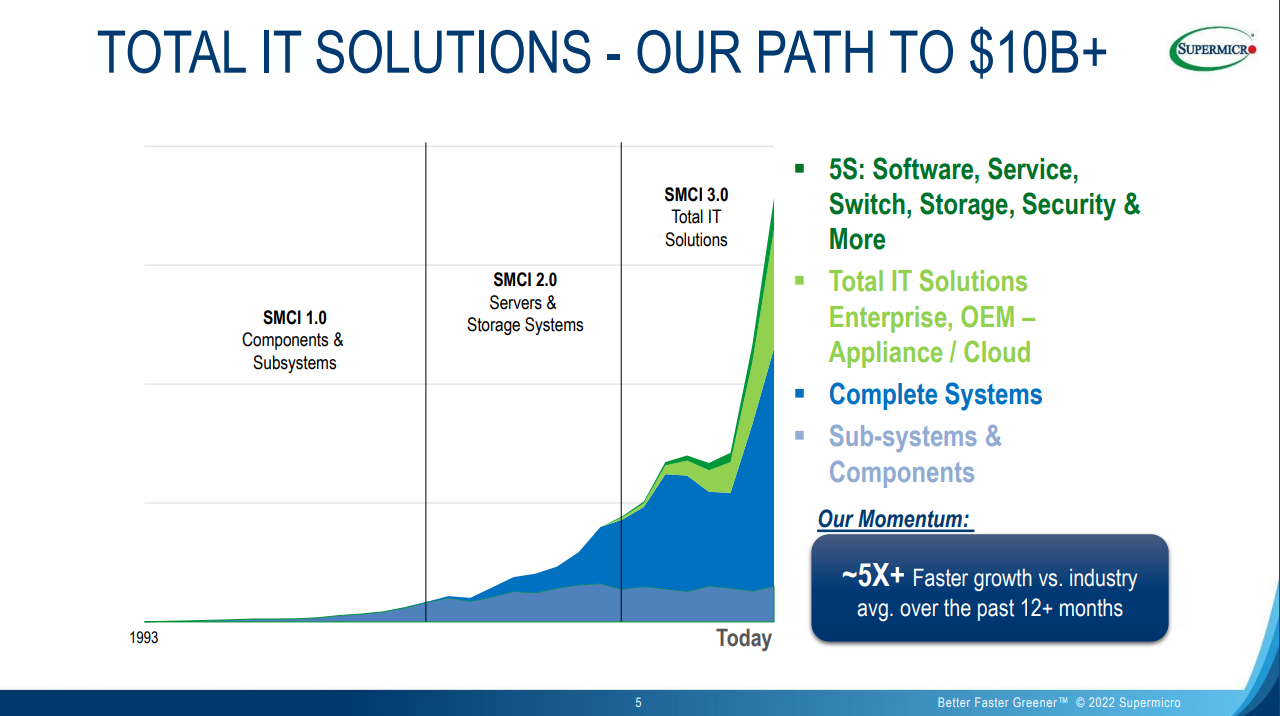

En väsentlig del av försäljningen är kompletta system (Complete systems), och det här nya segmentet “Total IT Solutions” växer så det knakar och ser ut att vara den framtidsinriktade komponenten. Jag vet dock inte ännu exakt vad skillnaden mellan complete systems och total IT solutions är, båda ser ut att innefatta bland annat hela rack.

Produktionskapaciteten utökas kraftigt, och än så länge verkar den nuvarande kapaciteten också skala väl. Produktionsanläggningar finns i åtminstone USA, Taiwan och Nederländerna, nya etableringar är tydligen på gång även i Mexiko och Malaysia.

Sen till den siffersida som väckte mitt intresse. För det första har företagets värdering, dryga $4 miljarder, precis lyft Supermicro till mid-cap-kategorin, vilket veterligen fortfarande är under den stora investerarpublikens radar. Även om vi här undersöker en för mig mer främmande (aktie)marknad, skulle jag våga gissa att småspararen fortfarande har ett försprång innan det stora kapitalet eventuellt blir intresserat senare. Kursen har förvisso redan vaknat, men i ljuset av multiplarna befinner vi oss fortfarande i, särskilt för att vara USA, avslappnade stämningar. P/E TTM ser ut att vara omkring 10, och P/E på 2022 års resultat 15,7.

Siffrorna har vuxit i en stadigt snabb takt under det senaste året, och under åtminstone det senaste året har även snittet av prognoserna överträffats regelbundet. Om detta sedan är landets sed eller om marknaden även överträffar interna förväntningar låter jag vara osagt. Hur som helst har framför allt EPS vuxit enormt i takt med att marginalerna förbättrats, och inget slut syns i sikte.

Kassaflödet vände till rejält plus under det förra kvartalet. Obalansen mellan tidigare kassaflöde och resultat borde granskas mer, men min gissning faller på investeringar. Balansräkningen verkar dock sund.

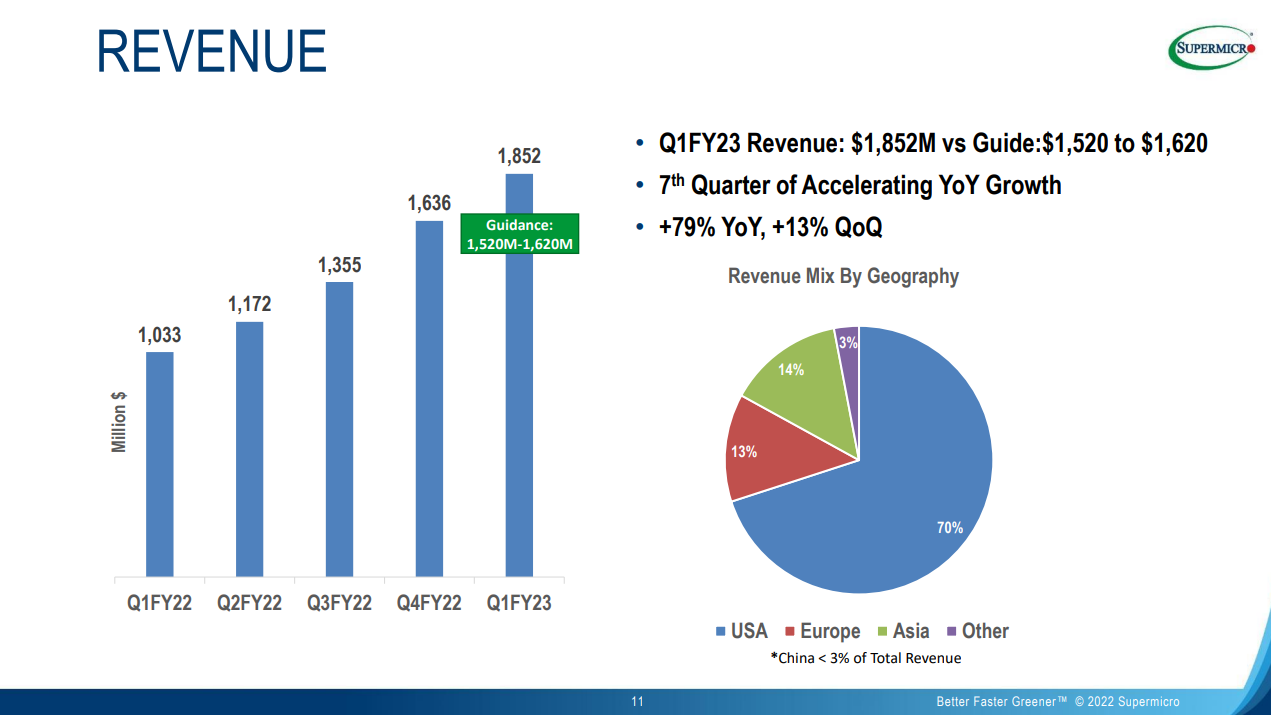

Prognosen är verkligen manna för marknaden. För innevarande räkenskapsår guidas en omsättning på $6,5 – $7,5 miljarder dollar ($5,2 mrd FY2022) och en rejäl EPS på $9 – $11,30 ($5.65 FY2022), vilket redan har höjts rejält från Q4/21-prognosen på “At least $7.50”.

Som en mer långsiktig prognos har VD:n i årsredovisningen för 2021 talat om att nå en omsättning på $10 mrd inom en tidsram på 3–5 år. Annual report finns här:

https://s25.q4cdn.com/632471818/files/doc_financials/2021/ar/154013_PROOF-ONLY_DY_lo-res_Revised-Letter.pdf

Utdelningspolicyn torde glädja de flesta här på forumet, Super Micro Computers har aldrig betalat utdelning under sin historia. Jag såg inga mer betydande omnämnanden om återköp vid en snabb anblick, även om det från i augusti förra året fanns en nyhet om ett återköpsprogram på $200M som löper fram till januari 2024.

Slutligen lite videomaterial, jag plockade egentligen inget särskilt från dessa, men man får lite känsla för Supermicros grundare och VD. En kille som verkar avslappnad och uppträder som en jämlike med AMD:s VD, personligen är det bara den starka brytningen som ibland gör det svårt att tolka talet. Gröna värden lyfts fram starkt, särskilt i energieffektivitetens namn, men i fråga om servrar översätts detta ju till rent ekonomiska värden tack vare lägre elräkningar och enklare kylning.