Jag har funderat på att öppna en tråd för OSS (One Stop Systems), men jag är så lat/upptagen att jag inte har hunnit tidigare och mitt efterforskningsarbete är fortfarande oavslutat. Med OSS:s nya avtal och det pågående kriget är det nog en bra tid att fördjupa sig lite mer i företaget.

Nedan följer en kort presentation skapad av AI:

OSS (One Stop Systems, Inc.) är ett amerikanskt Nasdaq-noterat företag (OSS) som specialiserat sig på effektiva edge-datorer och AI-accelererade beräkningslösningar. Företaget utvecklar och levererar robusta (tåliga, designade för krävande förhållanden) servrar samt beräknings- och lagringslösningar som används särskilt för AI, maskininlärning och sensorbehandling i edge-miljöer (edge computing). OSS:s produkter används brett i autonoma system, industrin, flygbranschen och andra krävande miljöer. Företaget är starkt involverat inom försvarssektorn: det har levererat robusta beräkningslösningar till bland annat USA:s armé (U.S. Army) och flotta (U.S. Navy). Betydande samarbeten har inkluderat:

- U.S. Navy-programmet för P-8A Poseidon -spaningsflygplan (robusta datalagringsenheter för C5ISR-uppgifter, som har genererat över 65 miljoner dollar i beställningar för OSS)

- U.S. Army -stridsfordonsmodernisering (inklusive GPU-accelererade sensorbehandlings- och 360°-vy-system för Stryker-, Bradley- och Abrams-fordon)

Dessa försvarssamarbeten understryker OSS:s expertis inom extremt krävande militära miljöer, där tillförlitlig, kompakt och effektiv AI-beräkning behövs.

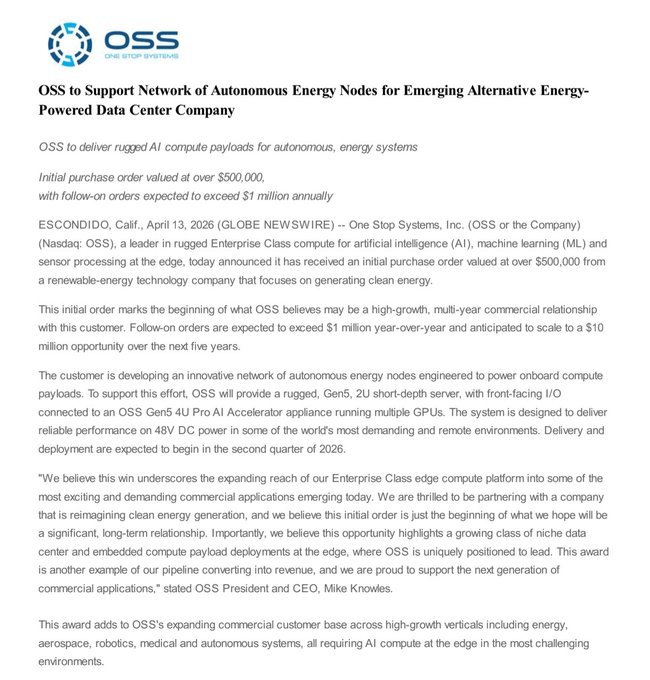

Idag fick OSS en ny order från ett teknikföretag som använder förnybar energi, och expansionen av kundsegmenten uppskattades av marknaden:

På bilden visas OSS:s kundsektorer, som är indelade i två huvudområden:

Försvarssektorn. Detta är ett viktigt tillväxtområde för OSS, särskilt med den amerikanska armén och flottan. Produkterna används i mobila och extrema förhållanden.

- Flygplan: Övervakning, spaning, truppstöd (t.ex. P-8A Poseidon).

- Vattenfarkoster: Autonoma båtar, hotdetektering.

- Mobil radar: Till lands, till sjöss och i luften.

- Fordon: Autonoma fordon, 360° situationsmedvetenhet (t.ex. Stryker, Bradley, Abrams stridsfordon).

- Mobila ledningscentraler: Stridsfält och övningar.

- Helikoptrar: Halvautonoma system.

- Ubåtar (Submersibles): Autonoma ubåtar.

- Drönare (Drones): Svärmar (gruppfunktion) och wingman-system.

Kommersiell/industriell sektor. Sektorn omfattar växande civila marknader där EDGE AI behövs i avlägsna eller krävande miljöer.

- Autonoma fordon: Lastbilar, bussar, tåg, bilar.

- Flyg (Aviation): Säkerhet, nätverk och underhållning.

- Kommersiella datacenter: AI-infrastruktur, kompositlösningar.

- Gruvdrift (Mining): Gruvor (autonoma maskiner).

- Videoövervakning: Ansiktsigenkänning, säkerhet.

- Medicin (Medical): Robotik, lasrar, 3D-skannrar.

- Olja & gas (Oil & Gas): Oljeriggar under vattnet, avlägsna platser.

- Jordbruk (Agriculture): Traktorer, skördetröskor (autonomt jordbruk).

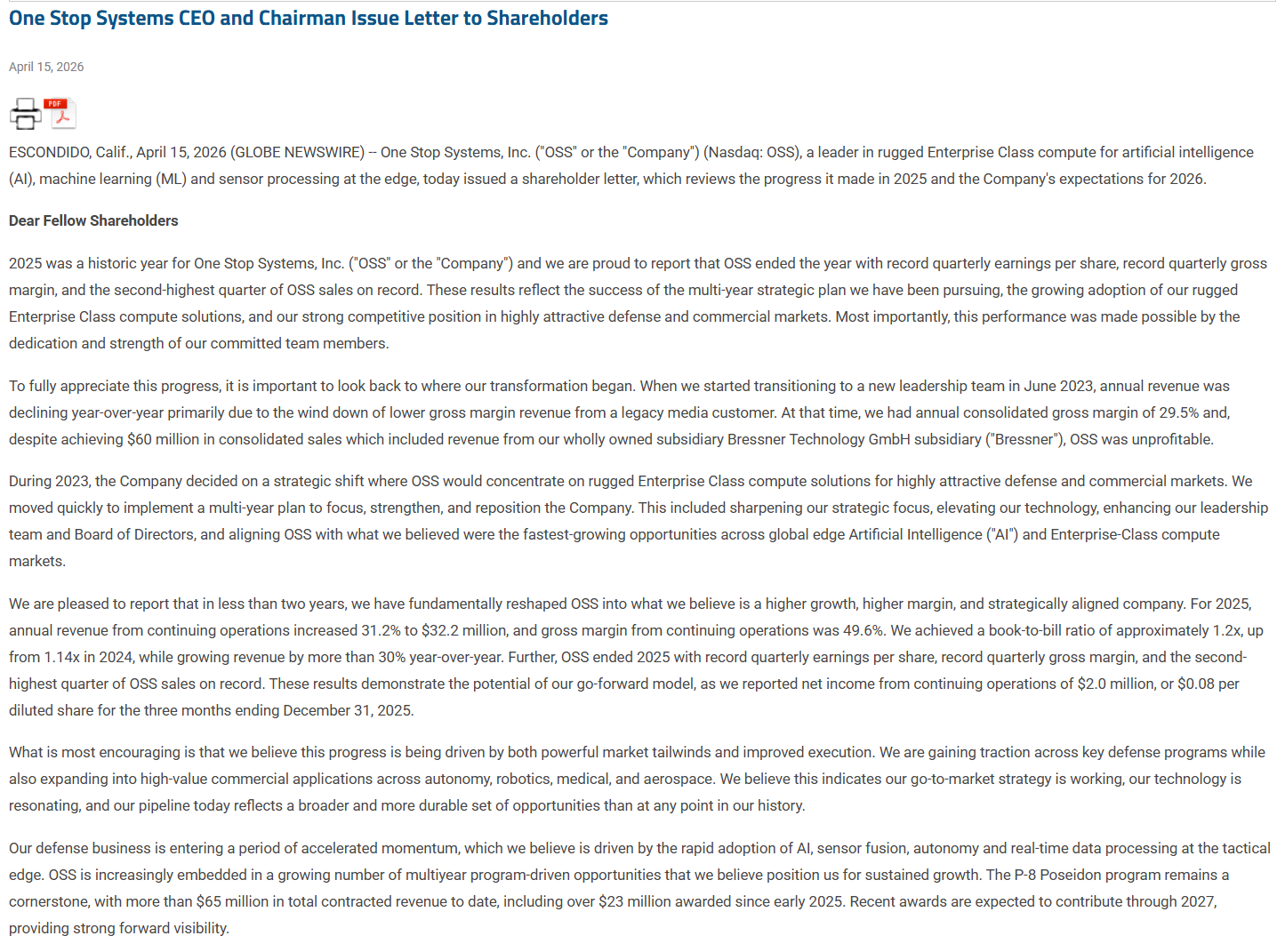

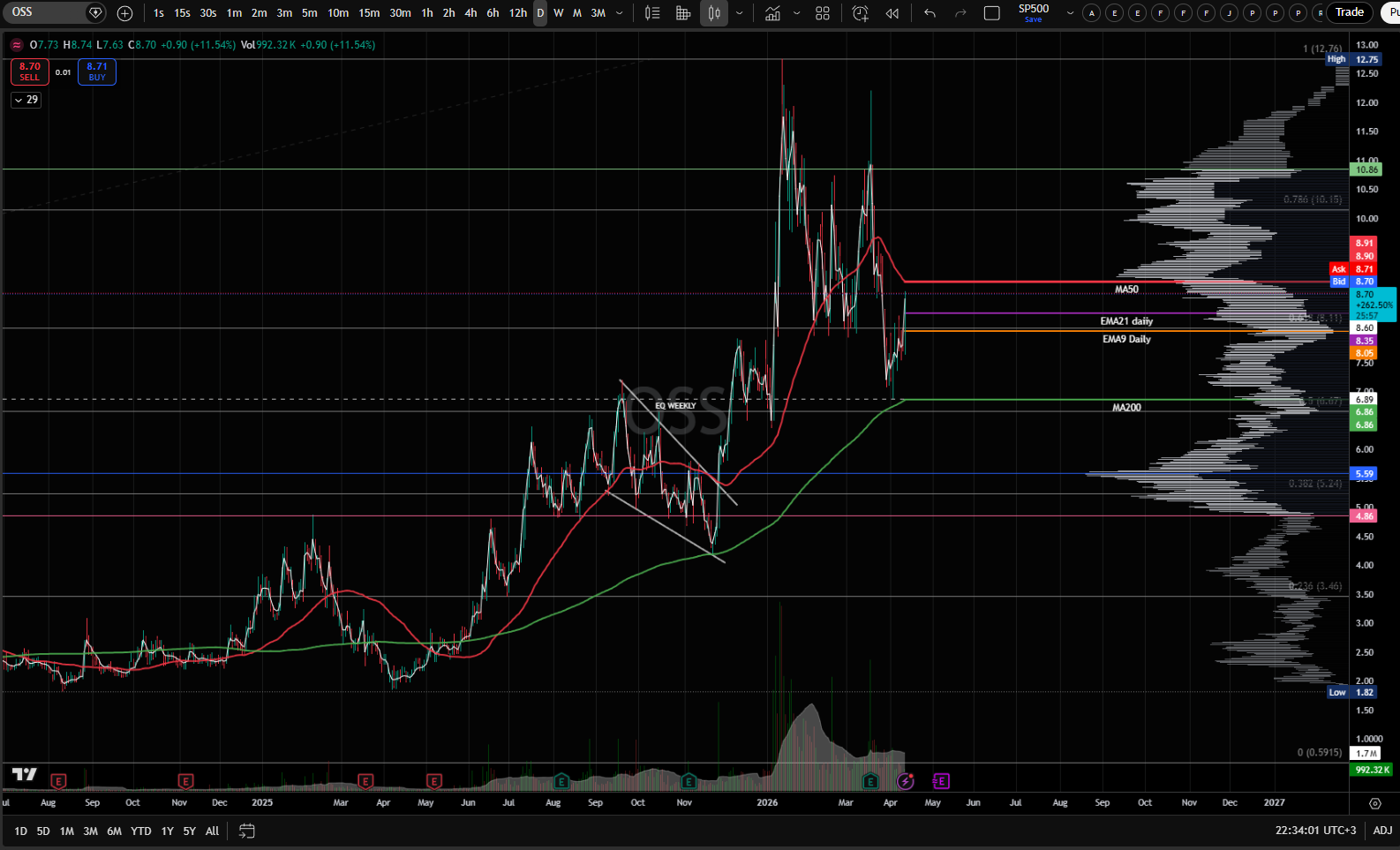

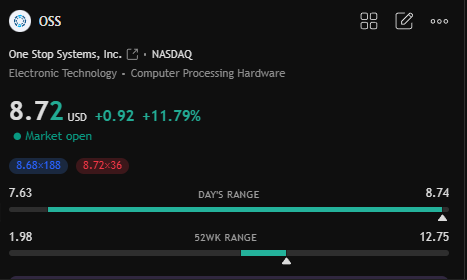

Tekniskt sett har OSS fallit med minskande volym från årets topp med -30-45%, och aktien är pressad mellan de fallande MA50 och stigande MA200 (dagliga) glidande medelvärdena. På ett år har aktien stigit med ca +330%. Börsvärdet är 215 miljoner dollar.

Om OSS:s värdering:

Marknaden har haft svårt att prissätta aktien på grund av bland annat ökade multiplar, lågt börsvärde/liten storlek, pågående piloter, måttliga tillväxtförväntningar för 2026 och framtida potential. Aktien kräver enligt min mening aktiv uppföljning. Jag hade tänkt öka positionen om aktien skulle sjunka till cirka 6,65-6,80 dollar och hitta ett tydligt stöd där (igen). Baserat på multiplarna kan vi mycket väl se en djupare nedgång senare under året, men jag tror inte att de institutioner som har gått in kommer att sälja alla sina aktier, om inte berättelsen ändras tydligt negativt.

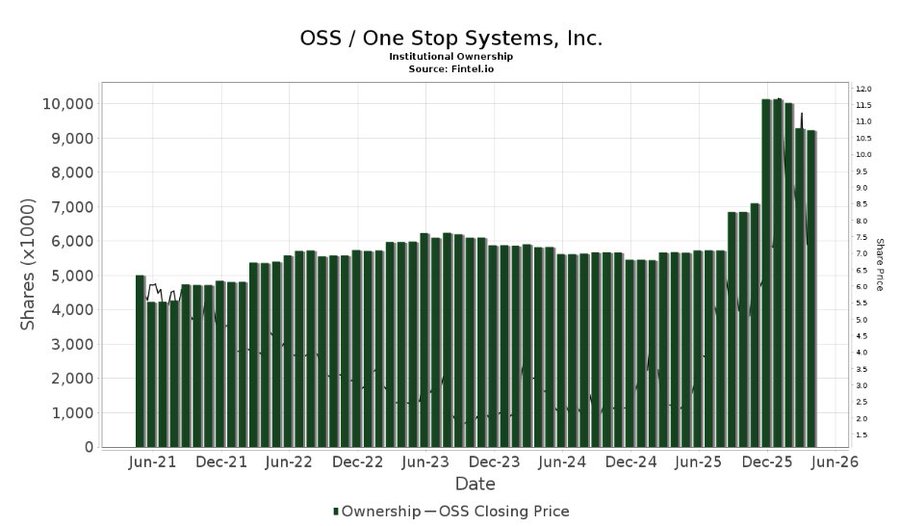

Institutionerna ökade sina innehav under vintern och har sedan dess minskat risken något:

Finviz:

Företagets egen prognos för 2026 (presenterad i samband med Q4 2025-rapporten):

- Omsättningstillväxt på 20–25 % jämfört med föregående år (2025 omsättning var cirka 32 M USD → mål cirka 38–40 M USD)

- Bruttomarginal cirka 40 % (Q4 2025 var exceptionellt hög med 58,5 %)

- Positiv EBITDA och Justerad EBITDA för helåret

- Stark balansräkning: cirka 31 M USD i kontanter, praktiskt taget skuldfri och god likviditet

OSS är inte billig i år och förväntningarna är höga (situationen i april 2026)

- Marknadsvärde: cirka 215 miljoner USD (aktiekurs ~8,70 USD)

- P/S (Price/Sales, trailing): 5,6–6,0x (2025 års omsättning ~32,2 M USD)

- P/E (Trailing): cirka 34–45x (TTM EPS ~0,23 USD)

- Forward P/E: mycket hög (över 100–450x), eftersom analytiker fortfarande förväntar sig ett måttligt resultat under 2026

- P/B (Price/Book): cirka 4,2x

- EV/Sales: cirka 5,1x

- EV/EBITDA: inte meningsfull (negativ eller låg)

Viktiga drivkrafter i förväntningarna:

- Ökad efterfrågan från försvarssektorn (U.S. Army/Navy) för robusta edge AI-beräkningar

- Avtal om datacenter för förnybar energi (över 500 k USD initialt, potential 1–10 M USD, ny sektor)

- Bättre marginaler tack vare produkter med högre förädlingsvärde

- Book-to-bill-förhållande på 1,2x under 2025 → orderboken stöder tillväxt

Analytikernas förväntningar och konsensus:

- Konsensusbetyg: försiktigt Köp / Köp (3–4 analytiker)

- Genomsnittligt riktpris: 10,00–12,67 USD (från nuvarande kurs +16 % – +55 % uppsida)

- Högsta riktpris: 13 USD

- Lägsta: 9–12 USD

Företaget är värderat betydligt högre än genomsnittliga teknik-/hårdvaruföretag, eftersom marknaden prissätter en stark tillväxtpotential inom EDGE AI och försvarssektorn, vilket jag anser är delvis motiverat. Den lilla storleken och det låga free floaten får kursen att svänga, och uppgångarna kan vara överdrivna, nedgångarna smärtsamma och volatiliteten hög.

Jämfört med branschgenomsnittet (P/S ofta 1–3x) verkar OSS dyr, men den höga multipeln återspeglar förväntningar på en vändning i omsättning och lönsamhet. Framtidsutsikterna är intressanta och aktien har funnits på min bevakningslista i ungefär ett år. Jag öppnade min första position till priset 5,70 €.

Aktien brukar hoppa kraftigt vid nyheter om nya order, som idag:

Jag kommer att uppdatera tråden när jag har mer tid och när vi får fler nyheter. Ett absolut följvärt tips till slut, som kan vara en viktig drivkraft särskilt mot slutet av året:

USA:s försvarsdepartements (Pentagon) enhet för autonom krigföring DAWG (Defense Autonomous Warfare Group) söker en betydande budgetökning för 2027. År 2025 var DAWG:s budget 225 miljoner dollar, medan budgetförslaget för 2027 är 240 gånger högre, det vill säga 54,6 miljarder dollar. Summan motsvarar cirka 15% av reconciliationsfinansieringen och kommer att användas för att bland annat anskaffa USV-fartyg, utveckla ”Hellscape”-strategin, bilda drönarsvärmar samt bygga andra Autonomous Warfare Command-enheter.

Om budgetförslaget realiseras, om än bara delvis (det är som sagt ett förslag som kan komma att skäras ner kraftigt), kommer stora försvarsjättar som LM, GD, RTX och flera drönarföretag att få en betydande del av beställningarna, men samtidigt innebär det en enorm efterfrågan på robust EDGE AI-beräkning och eventuellt för underleverantörer som OSS, som redan har avtal med den amerikanska armén/flottan och pågående pilotprojekt.Jag skulle våga uppskatta att även lyckade pilotavtal kan leda till betydande fortsättningsavtal för ett företag som brottas i microcap-klassen. Marknaden har naturligtvis redan hunnit prissätta detta relativt väl under det senaste året och fortsätter att prissätta det, men det massiva budgetförslaget för 2027 och de betydande avtal det medför har inte prissatts fullt ut. Aktien kan därför vara en utmärkt investering, särskilt om den skulle falla kraftigt i slutet av 2026 och om DAWG-budgetförslaget för 2027 går igenom i sin storleksordning. Med tanke på sin storlek har OSS gott om utrymme för tillväxt, även om multiplikatorerna för bra företag ofta ligger på smärtgränsen under hela tillväxtperioden.