I det här skedet kan man nog redan konstatera att blankarattacken rann ut i sanden; kursen har redan återhämtat sig till över 80 dollar, där den också har rört sig under den senaste månaden.

Supermicro verkar vara på tapeten nu, åtminstone på Seeking Alpha; på mindre än en vecka har sex texter publicerats om bolaget. I nyhetssektionen nämns även blankningsrapporten och analyshuset Northlands upprepade rekommendation:

Northland upprepade Super Micros status som Top Pick tillsammans med dess outperform-betyg och riktkurs på 165 dollar.

Supermicro har även lyfts fram på Seeking Alphas Steven Cress (SA Head of Quantitative Strategies) lista över Top 10 Stocks for 2023 som representant för tekniksektorn, som etta på listan Top 10 Tech Stocks 2023, samt som Stevens personliga förstahandsval för nästa år:

Det finns ingen information om Stevens track record, men med 20 000 följare kan man gissa att han är en intressantare skribent än den genomsnittliga “SA-analytikern”.

Så är det. Det kom och gick ganska snabbt. Det kan hända att blankarna får panik med sina positioner. Vid blankning finns det ju inget tak för hur stora förlusterna kan bli, och om kurserna vänder uppåt tvingas blankaren köpa aktierna på marknaden eller på annat sätt stänga sin position.

Jag skummade igenom tråden översiktligt: jag har själv funderat på att bygga en dator som hobby några gånger och Supermicros moderkort har varit under övervägande. Om priset på börsen vore rimligt, skulle även ett köp av aktien kunna intressera mig.

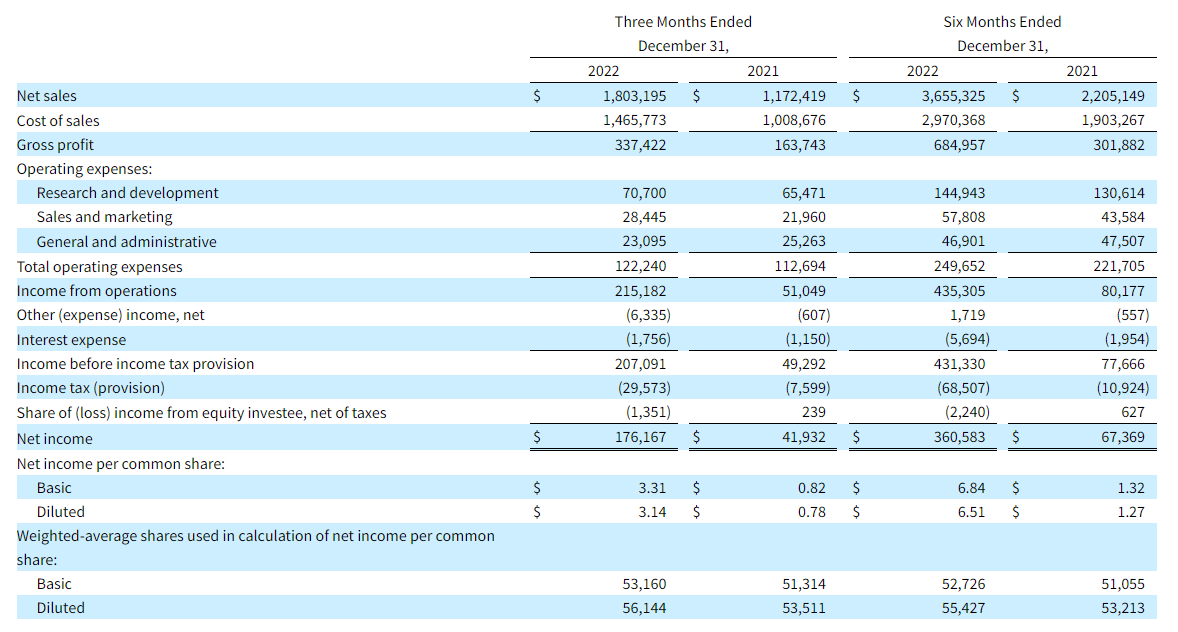

Följande gillar jag inte: 2022 är till vänster och 2019 till höger:

Skuldsättningsgrad (%) 124,8 104,49 80,04 78,78

Men men, om bokföringen är tveksam, vad kan man då lita på i det aktuella företaget och dess rapportering? Bolaget har tydligen inte betalat utdelning på länge (om någonsin, jag kollade inte). Om siffrorna är “lite si och så” och det inte finns någon utdelningshistorik, vad i hela friden baseras kursen på?

Det är just här man måste bilda sig en egen uppfattning om bolaget. För egen del kommer det ta ett par kvartal innan det här bolaget, dess bokslutsmönster och deras innebörd börjar klarna. Men våra diskussioner visar väldigt väl just varför det inte verkar finnas någon ”kvalitetspremie” i bolagets pris.

Supermicros preliminära Q2-siffror, det ser ut som att de kommer att krossa sina redan högt ställda prognoser

På grund av Supermicros expanderande marknader och diversifierade kundbas som anammar våra Total IT Solutions i rackskala, förutser Supermicro följande resultat:

Det här är ju en positiv vinstvarning! Och Supermicro manglas av blankare även idag. Normal volym är 1,9 miljoner aktier och nu har det handlats för 4 miljoner. Januarioptionerna löper ut imorgon/i övermorgon 21.1. Verkligen intressant, någon säljer aktien frenetiskt mot den positiva vinstvarningen. Supermicro manglas ju precis som meme-aktier.

Oavsett om det rör sig om blankning eller inte, så anser jag att den senaste kursutvecklingen är ett ganska stort varningstecken för att vara en populär tillväxtaktie som har lämnat en positiv vinstvarning. Den har gått ner betydligt mer de senaste dagarna än andra bolag i sektorn. Dessutom spammar jag den här tråden med att det lönar sig att kolla in andra mindre bolag i sektorn som blankarna ännu inte har gett sig på. T.ex. Aehr Test Systems, Amkor, Impinj, Jabil och Rambus. (Jag hittade ingen egen tråd för dessa mindre halvledarbolag.)

Volatiliteten är förvisso nervpåfrestande, men kan den verkligen ses som ett varningstecken på bolagsnivå, särskilt när det gäller mål för blankaraktivism? Marknaden har säkert drabbats av osäkerhet, vilket får kursen att svänga, men om det inte faktiskt finns några oegentligheter i bolaget, minskar förstås inte affärsverksamhetens värde.

När jag nu har följt diskussionen kring observationerna i blankningsrapporten, börjar jag också bli övertygad om motargumentet att eventuella oegentligheter i bokföringen, på grund av den tidigare historiken, bara skulle ha lättare för att upptäckas vid en revision. Likaså är det ganska normalt för ett snabbväxande företag att kapital binds upp i lager och investeringar, och av samma anledning torde upplåningen vara motiverad. Tyvärr har min egen fördjupning inte räckt till för att validera dessa påståenden, men på ett generellt plan är de ganska logiska motargument.

Intressant lista på halvledarbolag förresten, någon skulle ju kunna starta en egen tråd för dessa. Man måste dock nämna att de bolag du lyfte fram inte verkar verka i samma del av värdekedjan som Supermicro, utan de tillverkar uppenbarligen halvledare själva, paketerar dem till komponenter eller erbjuder produkter till själva halvledarindustrin. Supermicro tycks ha en historik inom och även nuvarande verksamhet kring att bygga komponenter, men i dagsläget bedrivs affärerna minst på rack-nivå, varifrån de fortsätter att röra sig mot nivån för Total IT Solutions.

Intressanta företag, de verkar ganska ikoniska då de har överlevt i t.ex. 57 år, vissa är från 60- och 70-talet. Tack för tipsen, de kräver fördjupning…

Supermicro verkar göra samma sak som NVIDIA gjorde 2022, det vill säga att omsättningsprognosen för Supermicros nästa kvartal är sjunkande. Det här kvartalet landade där det utlovades, men för nästa kvartal spås en minskning i omsättning från 1,8 b till 1,4 b–1,5 b… en dipp är att vänta. Men man måste lyssna på investerarsamtalet för att få lite klarhet i prognosen och vad som ligger bakom den. https://ir.supermicro.com/news/news-details/2023/Supermicro-Announces-Second-Quarter-Fiscal-Year-2023-Financial-Results/default.aspx

Guidningen för det innevarande kvartalet sänktes visserligen, men guidningen för FY2023 kvarstår. Att nå det nedre intervallet av guidningen för räkenskapsåret (omsättning $6,5 mrd) ser helt realistiskt ut med den uppdaterade guidningen för Q3; det skulle kräva en omsättning på cirka $1,43 mrd i Q4 (i samma härad som Q3). Det nedre intervallet för EPS-guidningen för FY2023 nås i praktiken redan i och med den guidade vinsten per aktie för Q3.

I min smak ser ett positivt kassaflöde i nästan samma storlek som nettoresultatet särskilt bra ut, och givetvis känns inte EPS(TTM) $10,85 till dagens kurs (~$74) fel heller. Marknaden verkar också vända mot en grön reaktion efter en liten dipp i efterhandeln (after hours).

Här är siffrorna i ett lättöverskådligt format för andra att granska:

Den mest intressanta poängen är kanske ”no single customer is more than 10% of their revenue”, här slås ju det kanske starkaste argumentet i blankningsrapporten ner. Även återköp för 200 miljoner dollar, summan motsvarar nästan 5 % av bolagets aktiekapital, det är en ganska rejäl operation.

Okej, jag plöjde igenom transkriberingen av samtalet. Det klargjorde verkligen en hel del saker. Bolaget har skruvat ner förväntningarna för de kommande kvartalen, eftersom de är försiktiga med tanke på makroläget. Och det blev tydligt att de inte vill uppdatera 2023 års prognos hela tiden. De har även cyklicitet under året. De sa att slutet av 2023 kommer att bli bättre än början av året. Det betyder att för Supermicro så svänger omsättning, marginaler osv. hela tiden, det vill säga att en sådan där jämn tillväxt inte sker hos dem. Därför är det bättre att fokusera på produktportföljen. Den är i bra skick; AMD, Nvidias H100 osv. använder Supermicros lösningar. Nu när AMD och Meta ändå ser ut att undvika att verksamheten mattas av, skulle jag säga att Supermicro lägger sina egna prognoser ganska lågt. Det är bolagets stil och det är det som gäller. Och slutligen betonade de återigen sina lösningars energieffektivitet. Det är också en väldigt viktig sak för kunderna.

Vad har du för tankar kring hur Supermicro passar in i just de här tyngsta AI-lösningarna? Inom företaget har man visserligen pratat mycket om energibesparing och AI. Det kan ju hända att företagets brist på standardisering är en fördel just nu… det kan ju ske disruption bland chiptillverkarna igen, Intel är redan ute ur matchen, vad är NVIDIAs och AMD:s förmåga att reagera… när AI-mjukvaruutvecklingen tar stora kliv… intressanta tider pågår och ligger framför oss