Nu havde jeg endelig tid til at se nærmere på dette. Jeg har lidt blandede følelser omkring dette: toget kører ret godt i den rigtige retning med hensyn til rentabilitet og EPS, men væksten er dog beskeden.

Plusser

- Kundeafgangen (churn) er faldende

- Marketingomkostningerne steg næppe, selvom omsætningen steg en del.

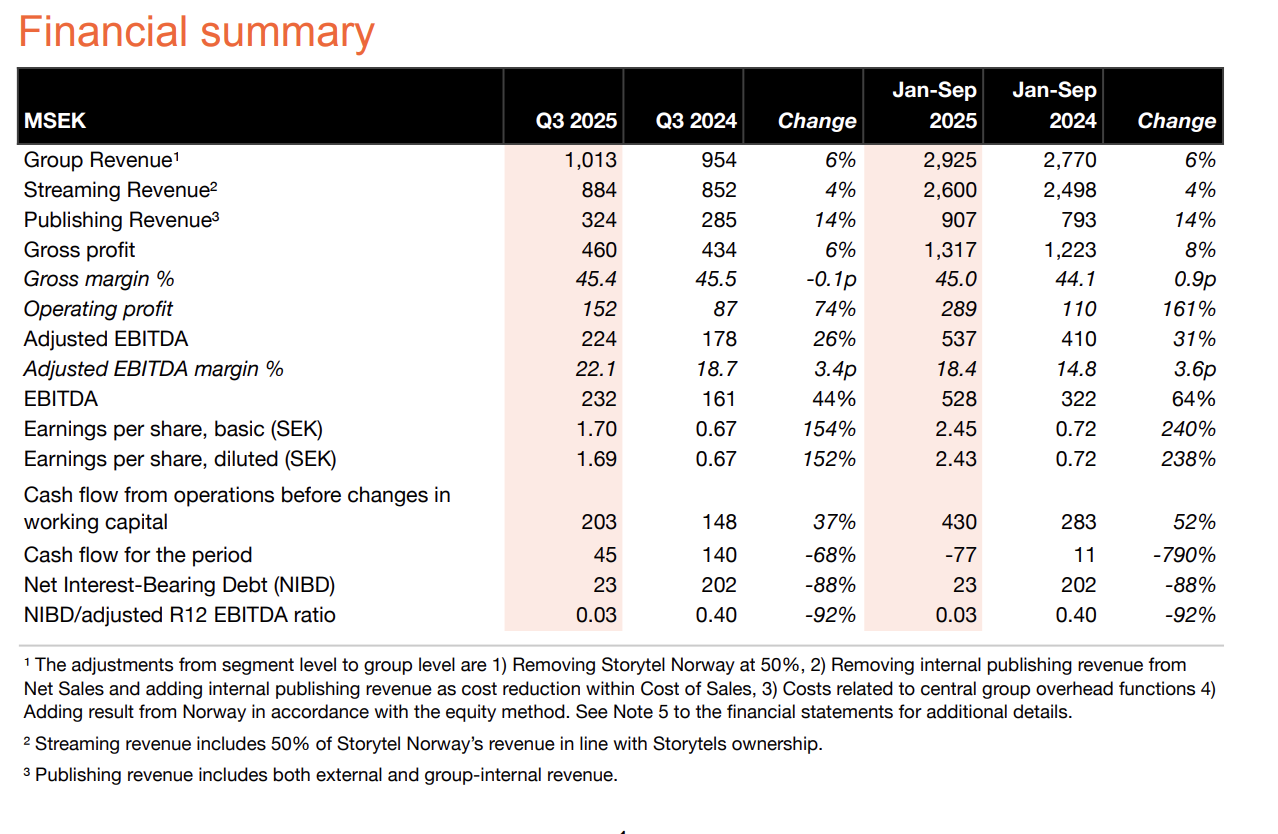

- Rentabiliteten forbedres markant, og prognosen for hele året blev endda hævet en smule.

Spørgsmålstegn:

- De gennemsnitlige abonnenter voksede kun med omkring 2% fra sidste kvartal (og ~10% fra året før) - kan dette overhovedet kaldes en vækstvirksomhed længere?

- Væksten i streamingomsætningen er beskeden (Q1-Q3/25 steg kun 4% YoY). Rentabiliteten kan forbedres op til et vist punkt, men væksten burde efter min mening også være højere.

- Nu hvor rentabiliteten er på et bedre niveau, vil vi måske se en hurtigere ekspansion i fremtiden?

Her er de samlede tal: