Lad os åbne en tråd til denne også, da det kunne vække interesse, hvis prisen er rigtig.

“Fondsmægleren Nordnet har truffet en officiel beslutning om at blive børsnoteret på Stockholm-børsen. Selskabet forventer, at børsnoteringen finder sted inden udgangen af i år. Ved børsnoteringen vil der blive udbudt aktier til investorer i både Sverige, Norge, Danmark og Finland.”

Wikipedia fortæller følgende om firmaet: “Nordnet AB er en svensk aktie- og fondsmægler samt internetbank grundlagt i 1996, som tilbyder sine tjenester i de nordiske lande. Nordnet havde i 2017 i alt 669.300 aktive kundekonti, heraf 302.700 i Sverige, 183.800 i Finland, 97.900 i Norge og 84.900 i Danmark. Nordnets nuværende ejer er NNB Intressenter, som igen ejes af investeringsfonden Nordic Capital Fund og Öhman-koncernen.”

Det ville i hvert fald interessere mig, hvis prisen ikke er helt i top.

Ligeledes har aktiesparekontoen (OST) for Finlands vedkommende muligvis øget den aktive handel. Dette kan naturligvis også have en effekt på længere sigt.

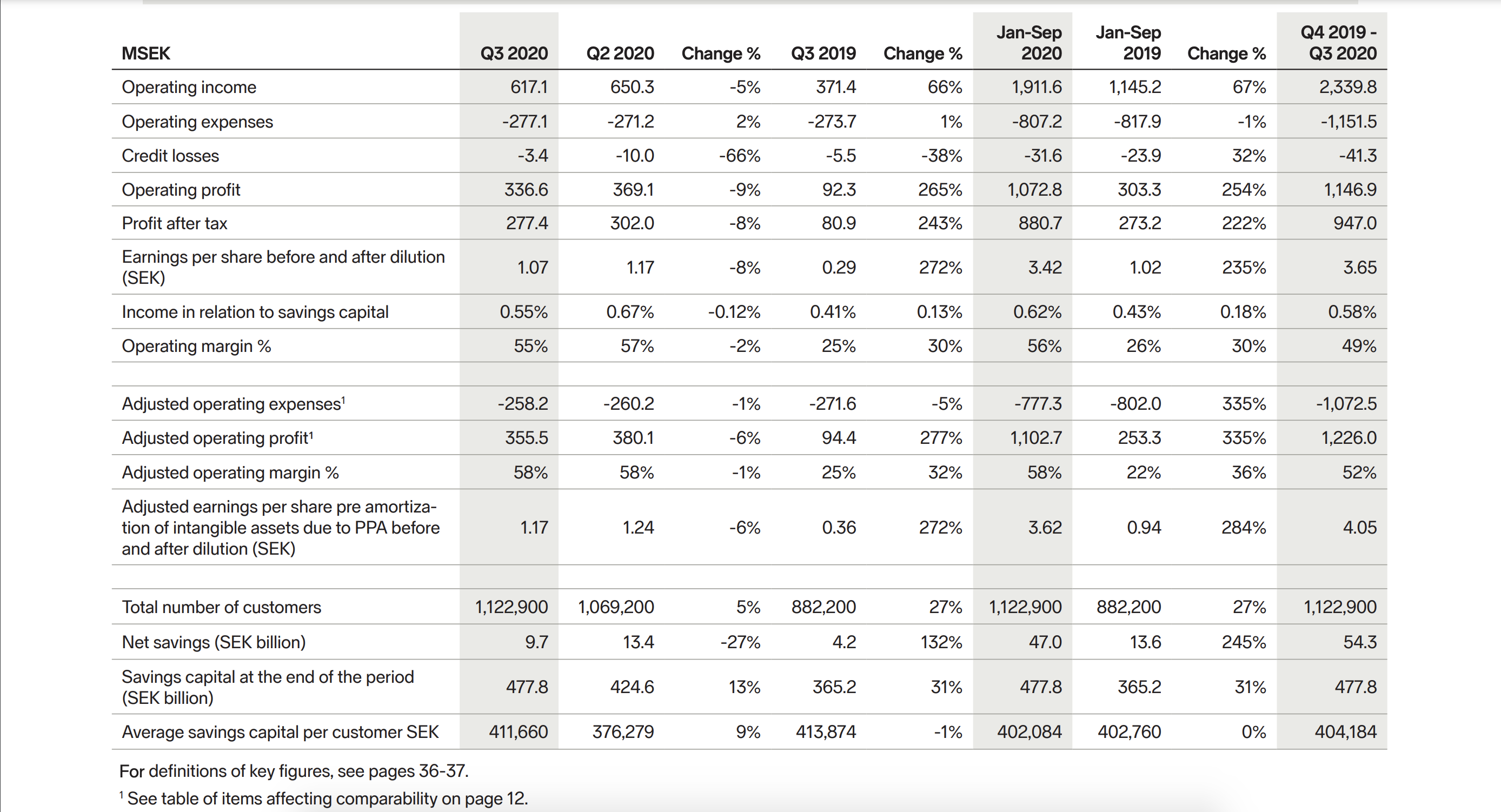

Tal: Finansielle resultater i korte træk, januar-december 2019

Driftsindtægterne steg med 20 procent og udgjorde 1.573,4 mio. SEK (1.310,4).

Driftsresultatet steg med 167 procent til 377,4 mio. SEK (141,2).

Periodens overskud efter skat steg med 187 procent til 339,5 mio. SEK (118,1).

Antallet af nye kunder steg med 19 procent til 913.600 (765.200) kunder.

Så vidt jeg forstår, er Avanza også børsnoteret (ja: Ihre Datenschutzeinstellungen). Hvordan vil Nordnets børsnotering påvirke driften? Vil mægleromkostningerne stige yderligere? Vil porteføljer blive betalende?

E:

Nå, i det mindste har Avanza en gratis konto, så Nordnet ville skyde sig selv i begge fødder, hvis de gjorde det betalende:

Margenerne kan i hvert fald ikke forbedres meget, så væksten skal i praksis komme fra omsætningen.

De finske ASK-konti (Osakesäästötilit) udgør en ret lille del af den samlede volumen, så de vil næppe have stor indflydelse på bundlinjen.

Hele markedet er meget prisfølsomt, og kunderne flytter sig nemt efter de billigste gebyrer. I praksis kan en kampagne fra en større bank tage en betydelig del af NN’s kunder og omsætning med sig. → Betydelig risiko for forretningen.

Prissætningen af hele casen vil helt sikkert tage højde for track recorden fra de sidste tre-fire kvartaler, hvilket sandsynligvis vil øge værdiansættelsesmultiplerne betydeligt. Det er dog svært at tro, at denne raketvækst vil fortsætte i samme omfang, da coronaens guldalder (og tømning og fyldning af porteføljer) er ovre for denne gang. Hvis udbyttet, der udloddes i foråret 2021, forbliver under 5 % (og der ikke er udsigt til betydelig uorganisk vækst), kan det i hvert fald ikke betragtes som billigt.

Oven i det kommer fee-free brokere som Freetrade, BUX og Trade Republic, der udvider deres aktiviteter i hele Europa. De kommer også til at spise af markedet.

{“content”:“Der har været ret få børsnoteringer på det seneste, så det er værd at deltage i denne også, bare for IPO-hypens skyld. Det betyder, at man tegner det maksimale antal og sælger, når handlen begynder. Jeg havde selv tænkt mig først at gennemføre IPO-fasen, dvs. jeg tager så mange aktier fra udbuddet, som det er muligt for en “windbreaker investor” (tuulipukusijoittaja) at få, og sælger dem derefter på den første handelsdag alt efter, hvor meget prisen stiger. Hvis der ikke er mulighed for en hurtig profit på den første handelsdag, vil jeg derefter foretage en mere detaljeret analyse af aktiens værdiansættelse.\n\nI gennemsnit får man jo en pæn hurtig profit fra IPO’er, så denne børsnotering er også værd at spille på den “traditionelle måde”.”,“target_locale”:“da”}

På Stokholms hovedliste er der alene i oktober blevet optaget tre nye virksomheder, og indtil videre, ved en overfladisk gennemgang, har der ikke været tale om nogen pengemaskiner:

{“content”:“Fundamentalt virker Nordnet helt acceptabelt. Investeringernes popularitet stiger hele tiden, og selv middelklassens unge sætter deres penge på markedet.\nDet betyder også, at der er nødt til at opstå mere konkurrence, og jeg tror ikke, at det varer længe, før “gratis” tjenester vinder popularitet her i Norden.”,“target_locale”:“da”}

Jeg ved det ikke. Som jeg nævnte, en overfladisk gennemgang af efterårets begivenheder på vestlig naboers børs.

De blev nok ikke engang offentligt indsamlet, i hvert fald ikke til alle tre. Jeg klagede bare i min morgenfriskhed, da det direkte blev anbefalet at købe alt, hvad der kom ud, fordi IPO.

Undskyld for offtopic, men en smule forsigtighed med anbefalingerne, tak

Nordnet vender altså tilbage til børsen efter et par års pause. Man kan sikkert finde et sted, hvor Nordnet oprindeligt forlod børsen til hvilken pris.

I sig selv en interessant børsnotering og lidt anderledes end en traditionel forretningsbank.

Jeg havde Nordnet i porteføljen et stykke tid, da det sidst var på børsen. Tanken dengang var Lynch-agtig “det fungerer godt og tiltrækker nye kunder som et ådsel fluer”. Afkastet var dog ret skuffende dengang, jeg mener, jeg solgte også aktierne før købstilbuddet, så det gik heller ikke som planlagt.

Jeg har ikke dykket nærmere ned i baggrunden endnu, men jeg har alligevel en ret forbeholden holdning til det. Kunne den største vækst i folkekapitalismen allerede være bag os? Kundeservicen i Finland er faktisk ret dårlig, prissætningen er ikke særlig konkurrencedygtig, så vi risikerer at tabe på afkastet i fremtiden, hvis vi går ind i priskrig.

Jeg har haft en helt okay oplevelse med kundeservice.

Prisen er nok også et lidt personligt spørgsmål. I Nordnet kan man opnå ret rimelige omkostninger med private banking og får endda Inderes gratis med. Så vidt jeg forstår, er grænsen for private banking den laveste, i hvert fald sammenlignet med traditionelle banker. Jeg har ærligt talt ikke set på disse Mandatum og lignende.

Og Nordea har selvfølgelig en private banking-tjeneste, der har klaret sig godt i sammenligninger: https://www.inderes.fi/fi/tiedotteet/nordealla-suomen-ja-pohjoismaiden-paras-private-banking

Det, der voldte vanskeligheder i Nordnet under eurokrisen og corona-faldet, var, at tjenesten indimellem var nede på grund af “et stort antal brugere”. Jeg synes, det er så radikalt en ting, at jeg selv overvejede at skifte tjeneste begge gange, men jeg fik det bare ikke gjort. Nok dovenskab.

Ja, det var rigtigt. Det skal selvfølgelig huskes, at antallet af aktier kan være anderledes nu, så det er værd at sammenligne hele virksomhedens værdiansættelse, når den information bliver tilgængelig.

Markakorva, internationale forskningsresultater har i årtier givet klar evidens for, at man i gennemsnit kan få en hurtig gevinst ved at tegne aktier i en børsintroduktion og sælge dem igen på den første handelsdag. Denne anomali har eksisteret i årtier, så jeg tror ikke, den er forsvundet i år.

I gennemsnit ja, men ikke altid. Meget afhænger af tidspunktet og IPO-vurderingen. Det er derfor værd at bruge sin egen dømmekraft og ikke blindt stole på IPO-magien. F.eks. var Bilot ikke et særlig effektivt hurtig profit-objekt i foråret, takket være coronafaldet.

Ja, men data skal forstås og anvendes korrekt. Hvis anomalien ikke forsvinder med omfattende viden, er der en årsag.

Grundlaget for strategien er, at der ved IPO-tidspunktet normalt er flere købere end sælgere. I en populær IPO får man færre aktier, end man ønsker. Prisen stiger hurtigt. I en dårlig IPO får tegneren det antal, han har tegnet, og for mange ønsker at slippe af med dem. På grund af manglende efterspørgsel falder prisen.

Som strategi er det dårligt at tegne et stort antal aktier for at få den ønskede mængde i en god IPO, da hvis man rammer en fiasko, får man mange gange flere aktier, og skaden er betydelig. Tilsvarende er afkastet på aktier, man får ved et hit, godt, men volumen er lille. Gennemsnittet beskriver derfor ikke strategiens funktion med meget store tegninger særlig godt, og skalerbarheden er svag.

Hvis man ikke kan fornemme gode IPO’er bedre end normalt, er det farligt at følge anomalien blindt.

Man kan dog altid få pålidelige kaffepenge på denne måde, da begrænsning af tegningen til minimumsbeløbet eller tæt på det fjerner risikoen for et stort tab, samtidig med at selv den allerbedste emission tilbyder et fast minimumsantal aktier. Så beskriver gennemsnittet allerede det realiserede resultat ret godt.