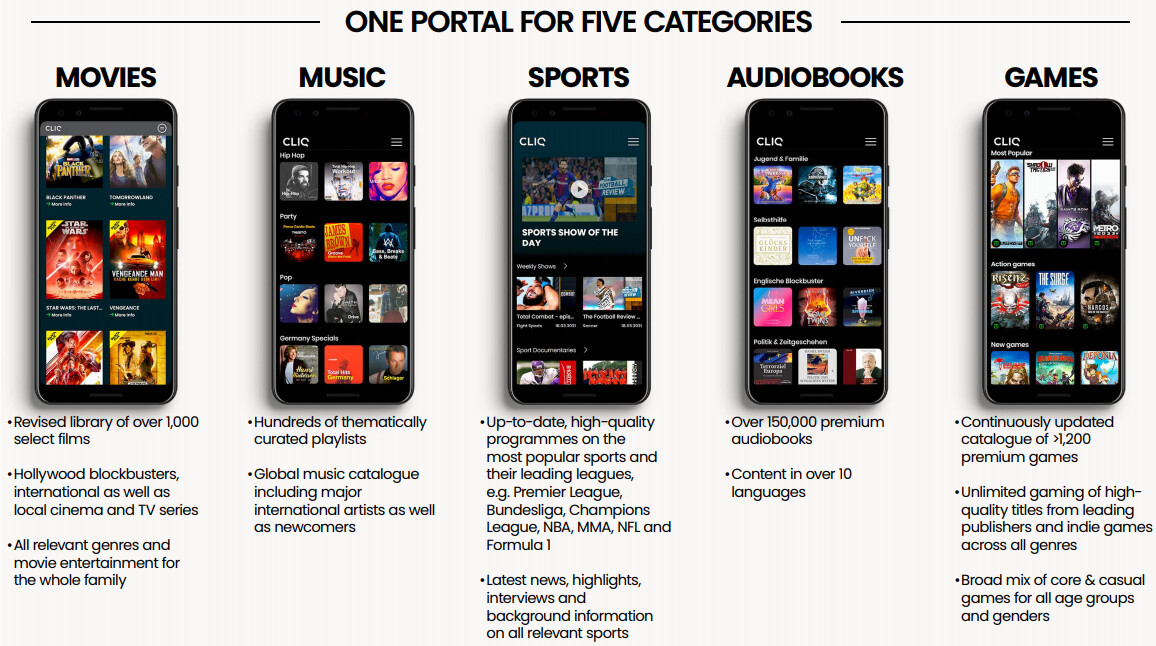

Cliq Digital er en tysk børsnoteret medievirksomhed, der tilbyder film, serier, musik, lydbøger, spil og sport for et månedligt gebyr.

Sidste år sprang Cliq banken ved at skifte til denne nye alt-i-én-model, og aktiekursen var meget positiv. Efter forårets generalforsamling og Q1 kvartalsresultater er den dog kølet markant ned.

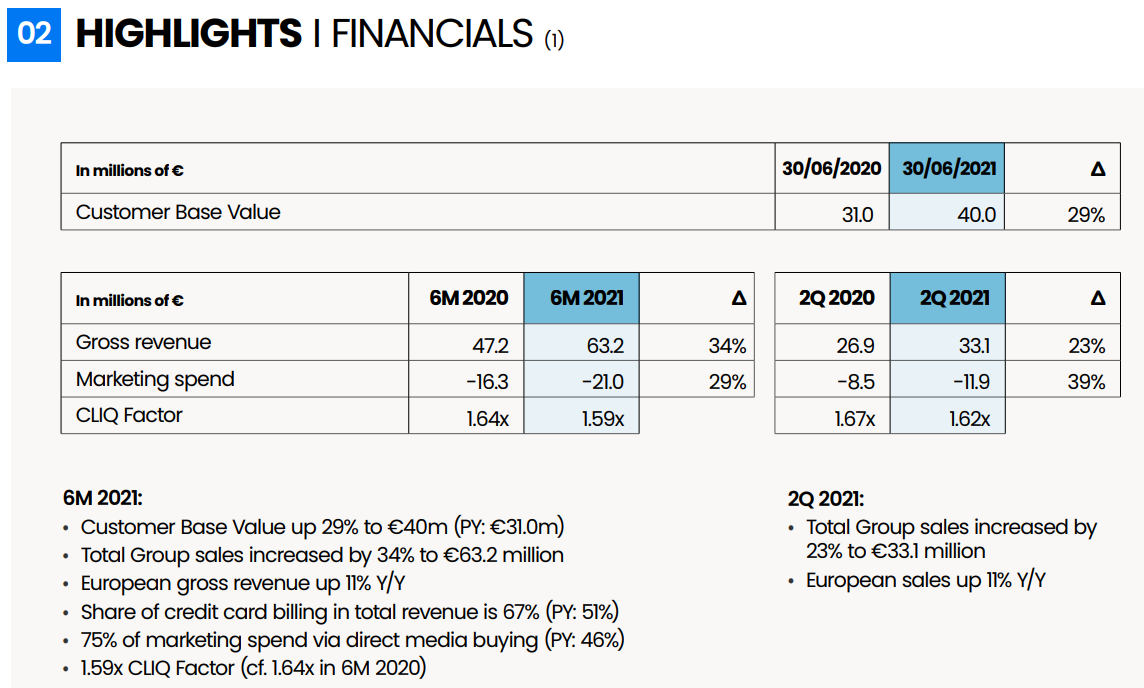

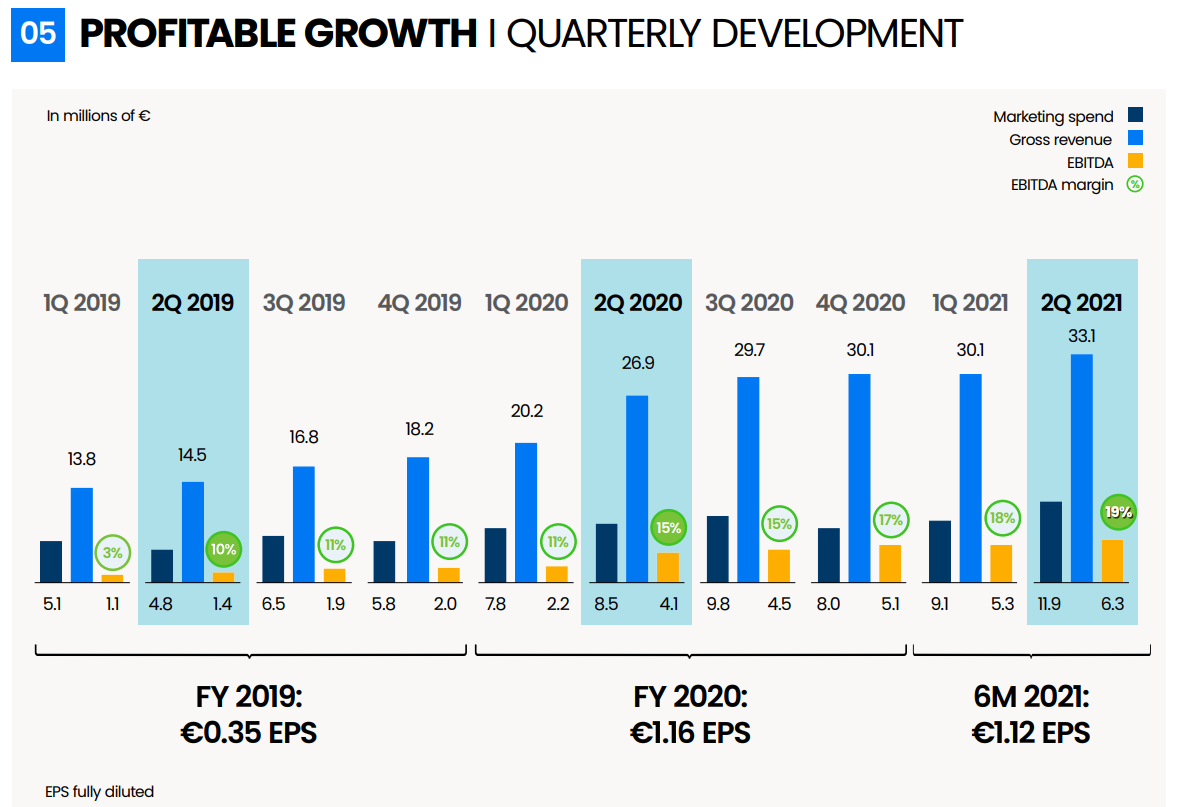

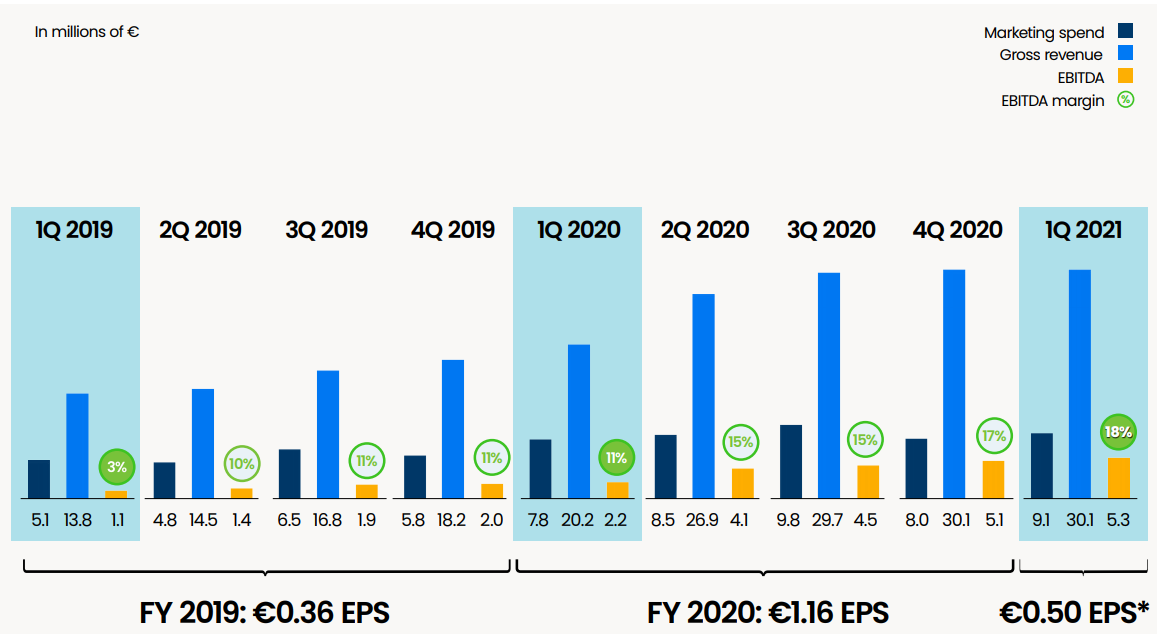

Måske er markedet bekymret for, at væksten aftager, da omsætningen i de seneste tre kvartaler har ligget på omkring 30 millioner euro. Q2-rapporten, der offentliggøres den 3. august, er derfor vigtig for at se, om væksten fortsætter sammenlignet med samme periode sidste år. Hvis Q2-rapporten viser tegn på, at ledelsens mål er realistiske, mener jeg, at aktiekursen har gode forudsætninger for at stige til et højere niveau.

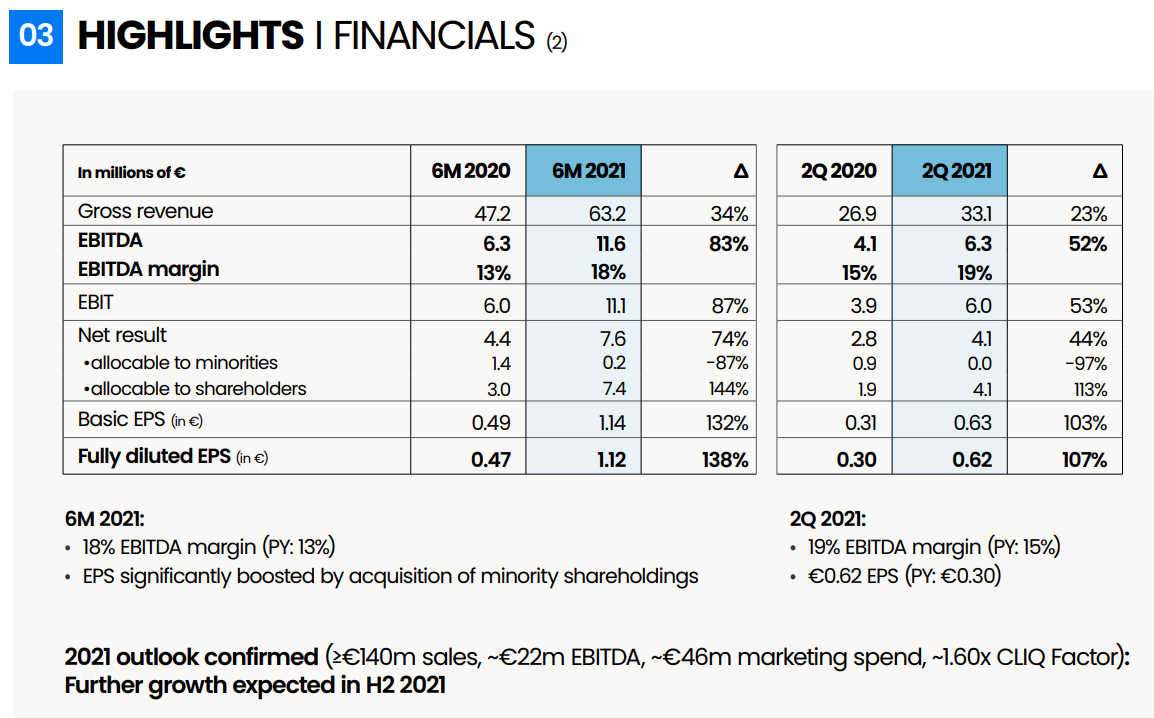

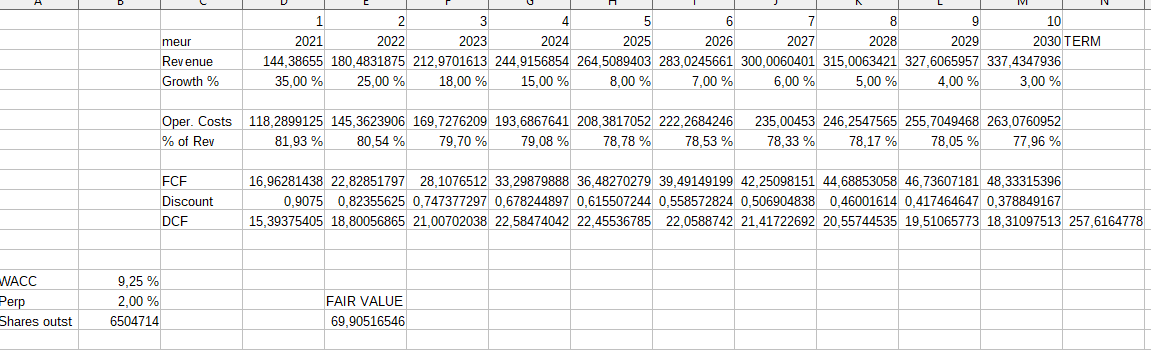

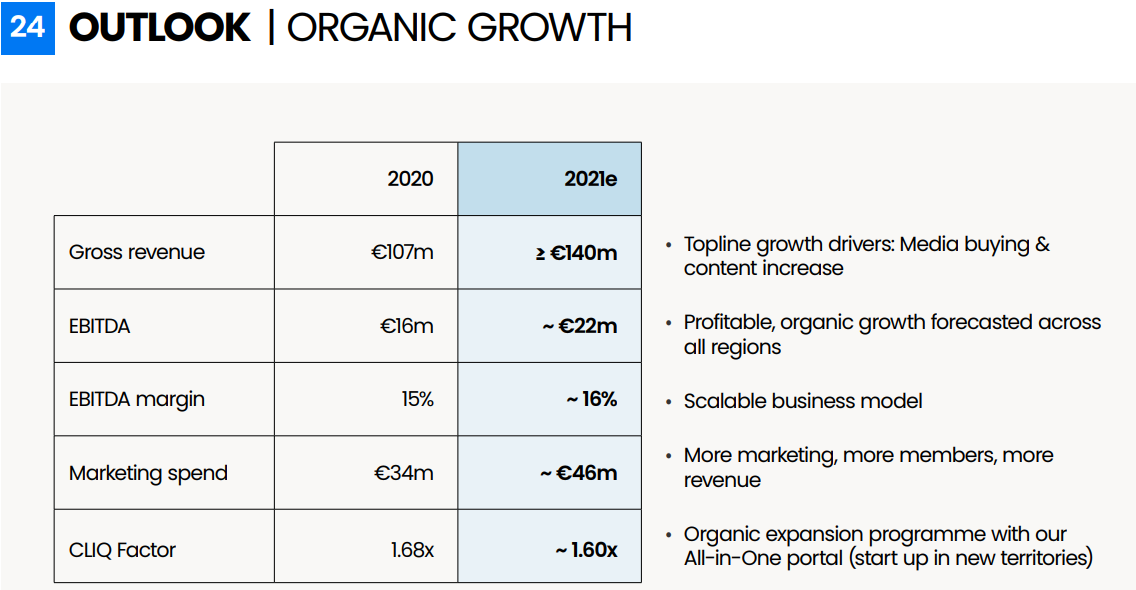

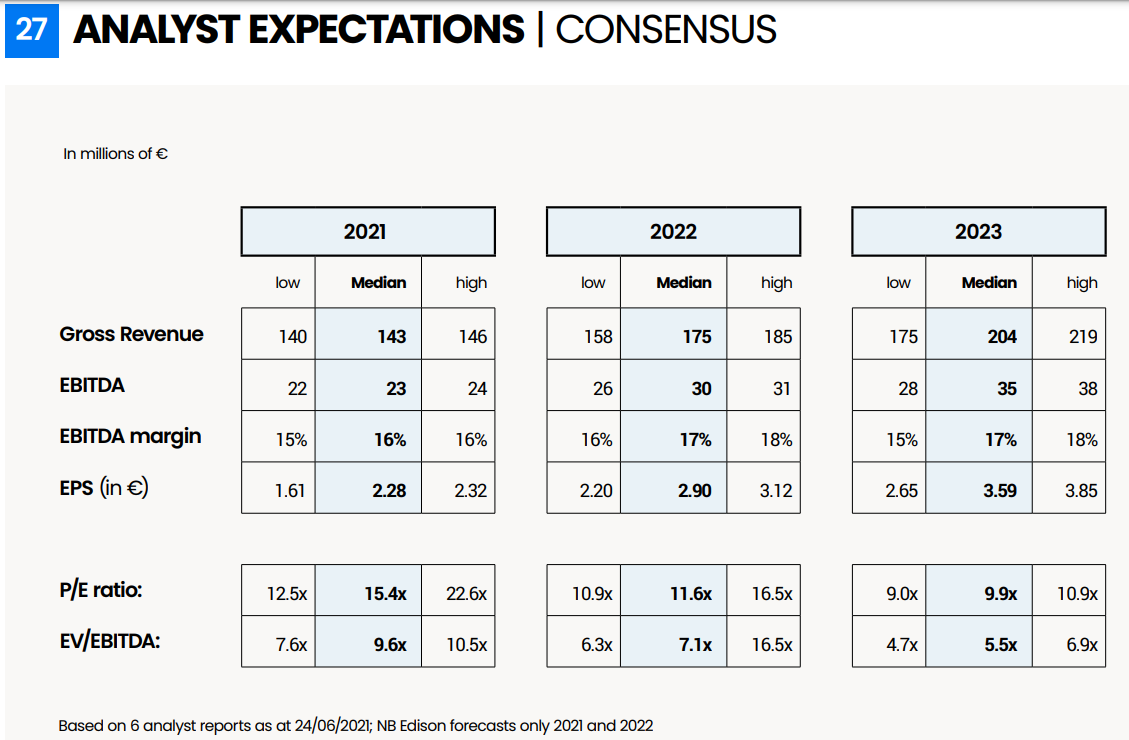

Ledelsen sigter mod en omsætning på 140 millioner euro i år med en EBITDA-margin på 18 %. Omsætningsmålet betyder en vækst på 30 % i forhold til sidste år.

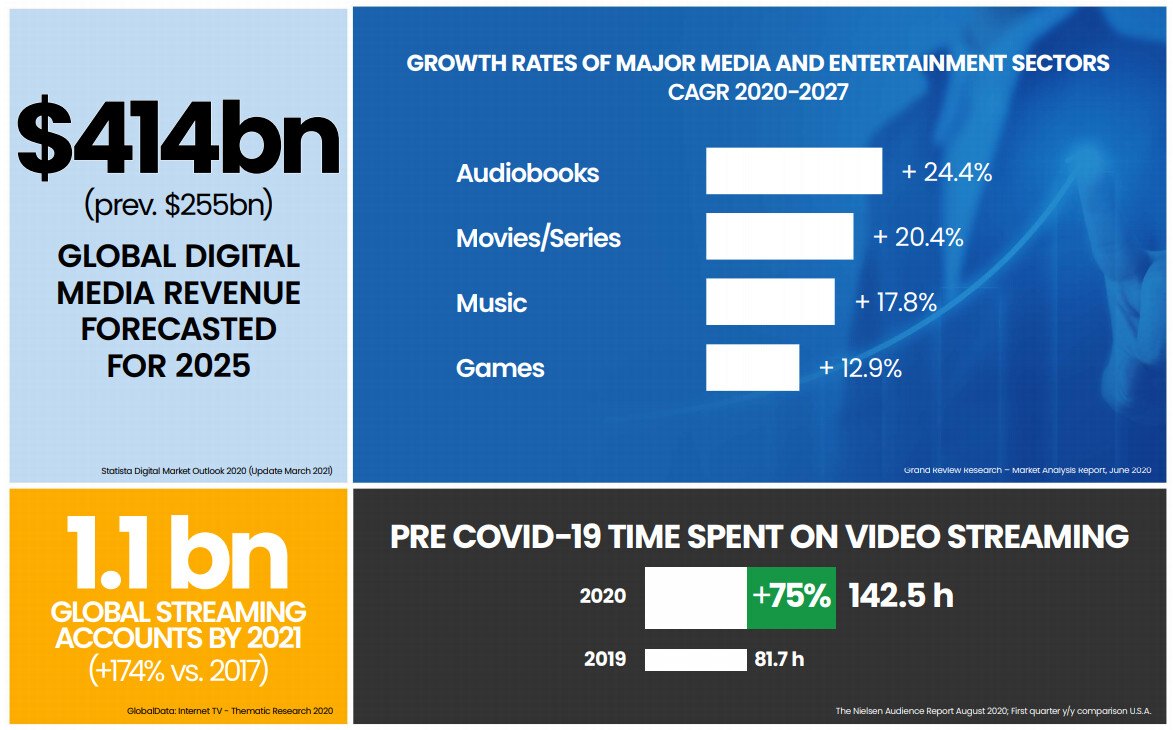

Streamingmarkedet forventes at vokse ganske pænt inden for Cliq Digitals kategorier.

Er der så plads på et voksende marked til en budgetmulighed med alt for et månedligt gebyr? Cliq kan næppe konkurrere med sine globale konkurrenter, der fokuserer på en enkelt medietype, når det gælder kvaliteten af udbuddet. Netflix, Amazon, Disney, Spotify, Storytel osv. vil sikkert dominere i disse kategorier, men prisen vil også begynde at stige på en helt anden måde end i Cliqs tjeneste, hvis du har et månedligt abonnement for film, et andet for musik og et tredje for lydbøger. Måske kunne Cliqs billigere alternativ være et godt kompromis for dem, der har strammere økonomi, eller som bare er nærrige. Ligesom Storytel forsøger virksomheden også at investere i lokale sprog og indhold.

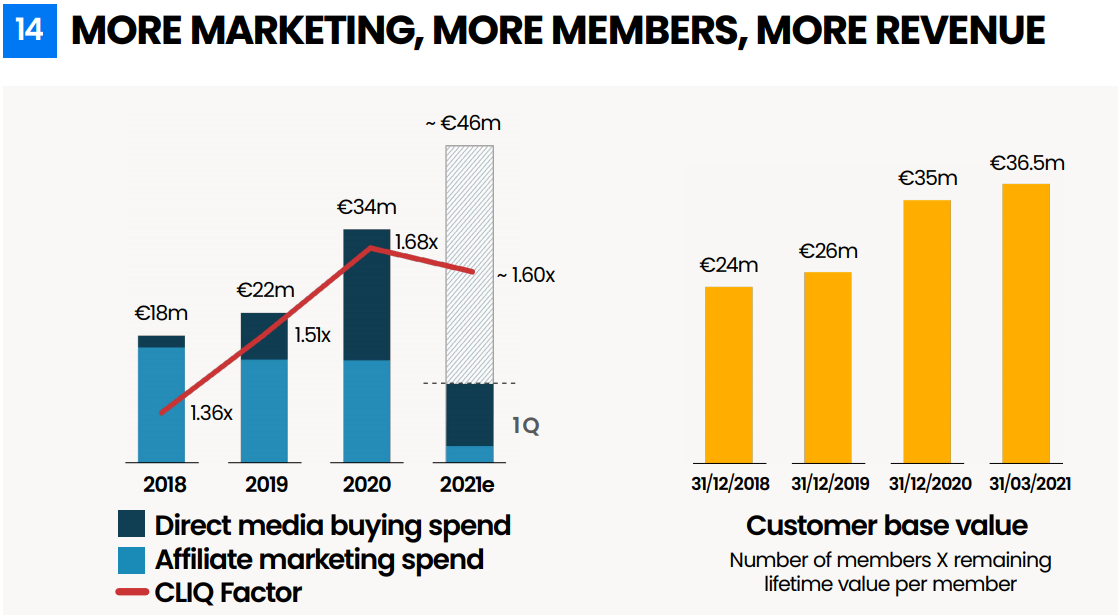

I år er Cliqs intention at fortsætte den transformation, der startede sidste år, hvor virksomheden investerer i egen markedsføring og indholdskøb i stedet for affilierede.

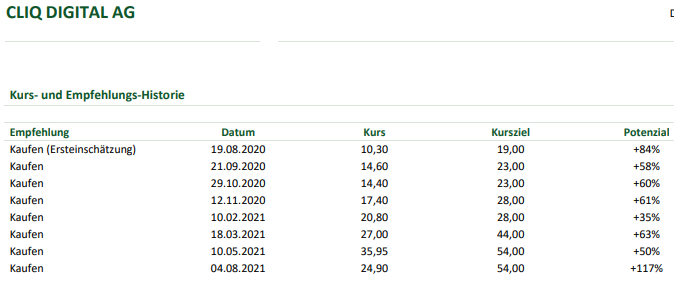

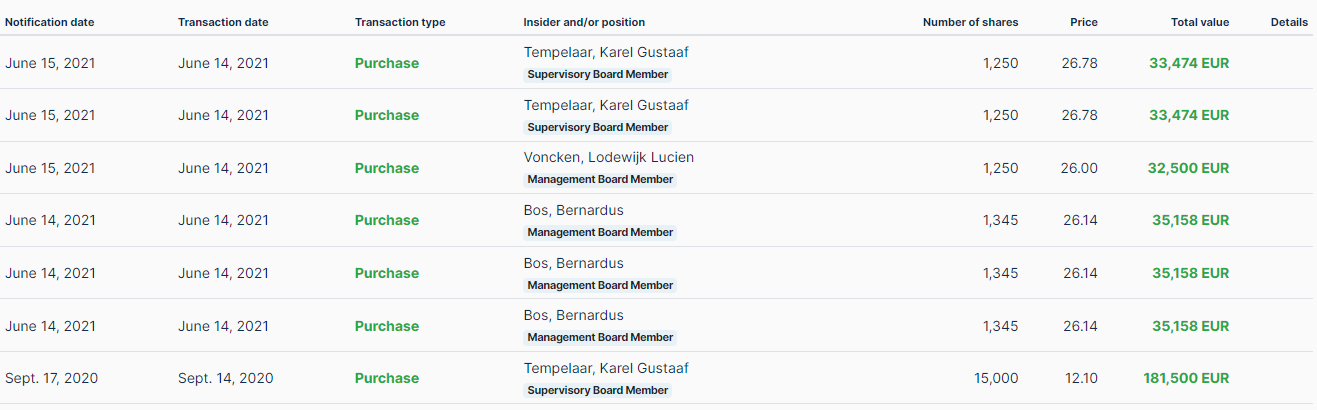

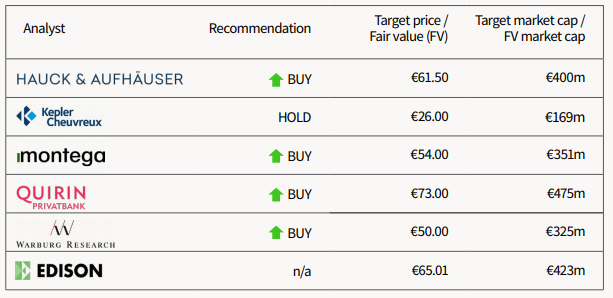

Et advarselstegn er efter min mening, at virksomheden tydeligt markedsfører sig selv meget aktivt over for investorer. Virksomhedens kalender er fuld af forskellige investorarrangementer, som de deltager i, og de betaler tilsyneladende flere parter for analyse. Kursmålene er, med undtagelse af ét, meget attraktive i forhold til det nuværende niveau på 26 euro.

Analytikerne forudser en ganske pæn vækst, begejstret af sidste år. Hvis prognoserne opnås, er multiplikatorerne meget moderate i forhold til sammenlignelige selskaber.

Analytikerrapporter findes via dette link under punkt 4.

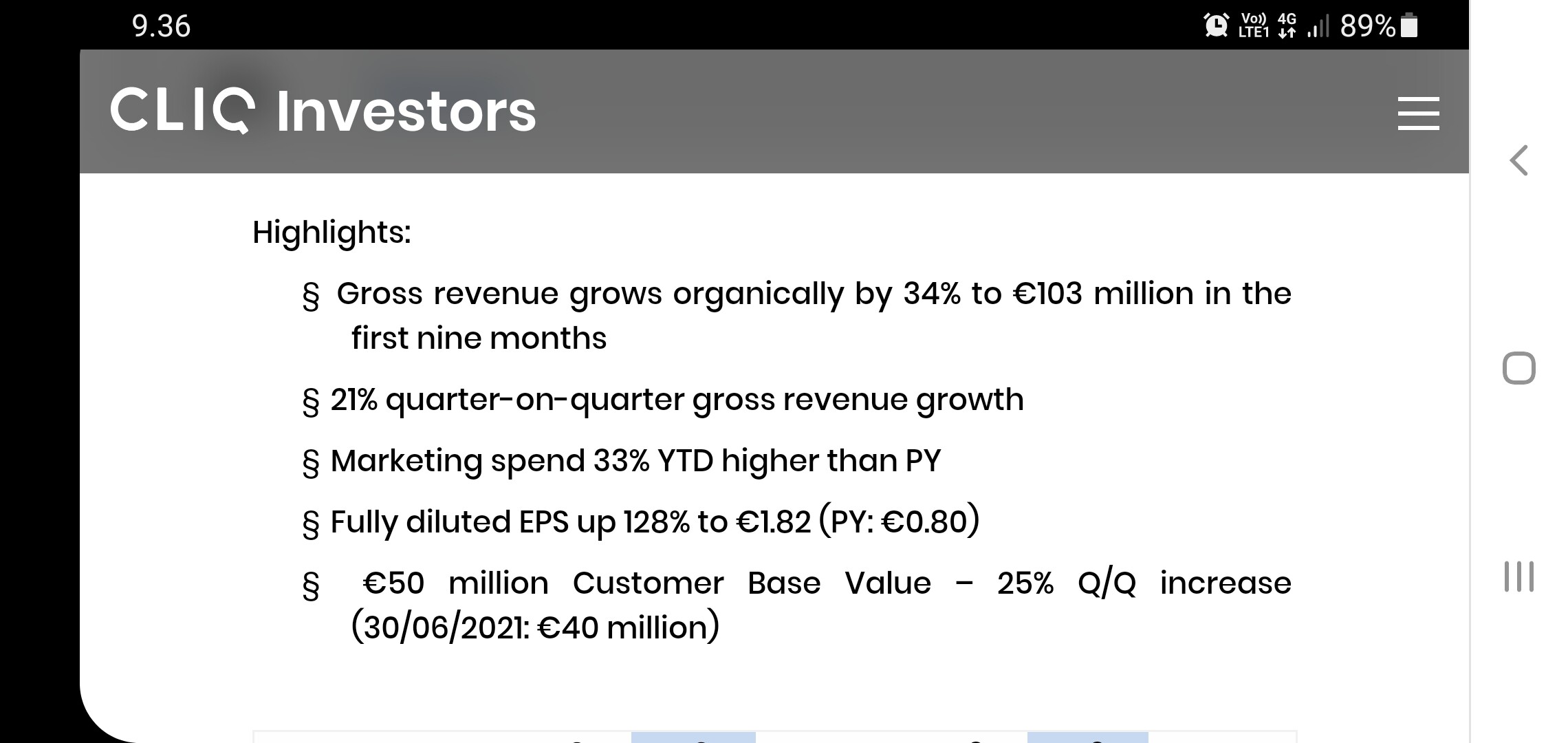

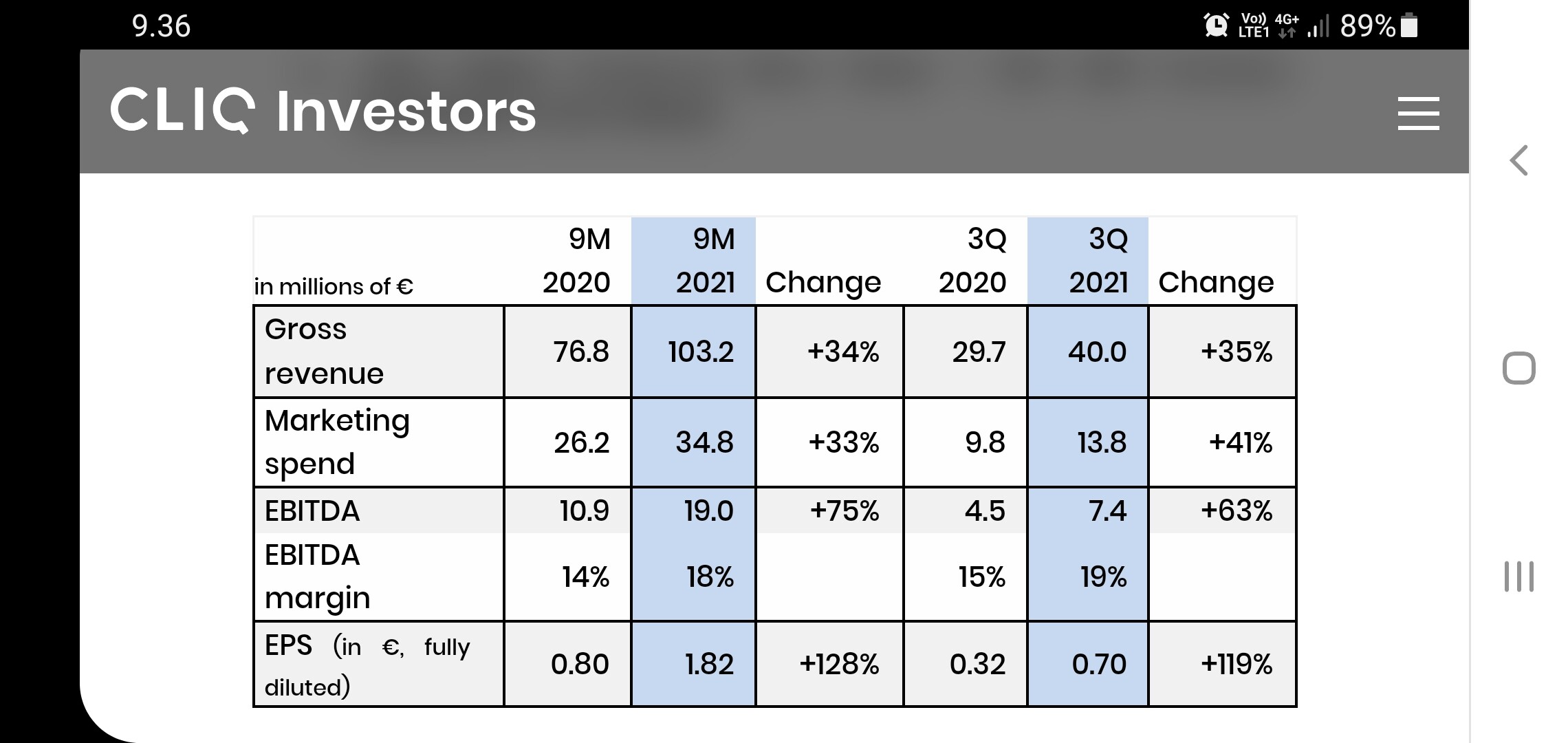

Størstedelen af skærmbillederne er fra en præsentation for investorer dateret juli

Value Investors Club havde også en god artikel om virksomheden (kræver registrering) Jeg tilmeldte mig Value Investors Club efter at have læst Mohnish Pabrajs bog Dhandho investor. Debatforummet blev grundlagt af Joel Greenblatt, og man kan kun blive medlem ved at skrive en tilstrækkelig god analyse af en virksomhed, og for at bevare medlemskabet kræves et par nye analyser om året. Alle registrerede brugere kan dog læse ældre indlæg, som på grund af forumreglerne og den udvalgte gruppe af skribenter er af meget høj kvalitet. (Betydeligt bedre end denne åbning.)

Som en advarsel skal det nævnes, at selskabet udbetaler udbytte (omkring 1. maj), og det tyske skattevæsen tilbageholder for meget skat herfra. Jeg har selv omgået problemet ved at have aktierne på en aktiesparekonto og solgte aktierne fra, inden udbyttet faldt, og købte dem tilbage “i udbyttefaldet” billigere. Den nuværende position er heldigvis kun 55 % af den oprindelige i antal styk, men jeg kan lægge kontanterne på min almindelige depotkonto til arbejde og købe en position der også, inden den kvartalsrapport i august.

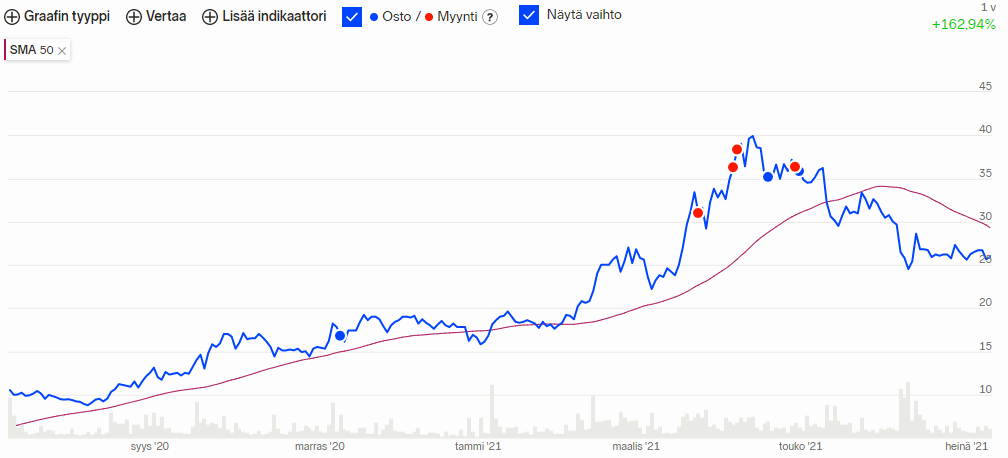

En anden advarsel er selskabets aktiekursudsving. Denne aktie har en tendens til at svinge ret kraftigt, selv intradag. F.eks. ramte mit første salg dagens højdepunkt på 34,80, og kursen sluttede dagen over 10 % lavere. Dette er dog ikke en aktie med særlig lav omsætning, da over ti tusind aktier skifter hænder selv på stille dage.

For mig er dette et Janus-ansigtet selskab, da det på den ene side er svært at tro, at det kan klare sig i konkurrencen ved at tilbyde billigere og ældre indhold, men på den anden side er sidste års resultater overbevisende, og værdiansættelsen er attraktiv, hvis væksten fortsætter i henhold til ledelsens mål. I sin rapportering burde selskabet fortælle mere om kundeantal og især deres fastholdelse. Jeg er lidt bekymret for, om kunderne abonnerer i et halvt år, finder udbuddet dårligt og undlader at forny abonnementet.

Som katalysator for højere værdiansættelser vil det være tilstrækkeligt, hvis de kommende kvartaler byder på vækst sammenlignet med sidste års referencekvartaler, og ledelsens mål nås, da de nuværende multiplikatorer er meget lave for et profitabelt firma, der vokser 30 % om året.