SSH Communications Security Abp | Börsmeddelande | 17.02.2026 kl. 09:00:00 EET

Omsättningen för helåret minskade med 2 %, EBITDA för kvartalet och helåret samt kassaflödet från den löpande verksamheten var positiva

Oktober–december 2025:

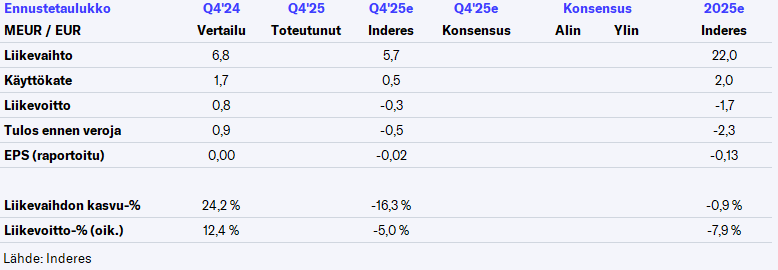

·Omsättningen uppgick till 5,4 miljoner euro (6,8 miljoner)

·EBITDA uppgick till 0,1 miljoner euro (1,7 miljoner euro)

·Rörelseresultatet uppgick till -0,7 miljoner euro (0,8 miljoner euro)

·Resultatet uppgick till -0,2 miljoner euro (0,5 miljoner euro)

·Resultat per aktie uppgick till -0,01 euro (0,01 euro1)

Januari–december 2025:

·Omsättningen uppgick till 21,6 miljoner euro (22,2 miljoner)

·EBITDA uppgick till 1,5 miljoner euro (3,4 miljoner euro)

·Rörelseresultatet uppgick till -2,2 miljoner euro (-0,3 miljoner euro)

·Resultatet uppgick till -2,3 miljoner euro (-0,8 miljoner euro)

·Resultat per aktie uppgick till -0,08 euro (-0,06 euro)

Kassaflödet från den löpande verksamheten uppgick till 1,1 miljoner euro (2,7 miljoner euro). Bolagets soliditet var 78,7 % (52,8 %), och likvida medel inklusive kortfristiga likvida placeringar uppgick till 21,0 miljoner euro (2,9 miljoner euro).