Heh, det är väldigt svårt att få det här billigt ![]()

2 gillningar

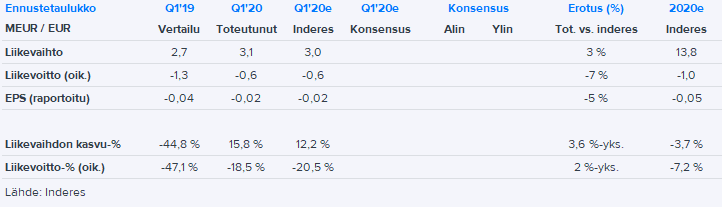

SSH:s Q1-siffror var i linje med våra förväntningar:

Corona påverkade ännu inte bolaget väsentligt under Q1, men utsikterna för resten av året förblir oklara, vilket var förväntat. En intervju med den nya VD:n kommer att sändas på inderesTV senare idag!

2 gillningar

Ny vd-intervju. Han är inte för blyg för att uttrycka sig ![]()

3 gillningar

Det här företaget verkar verkligen väcka känslor på marknaden.

Vilka tankar har ni här? Vad skulle ni vilja veta mer om företaget?

2 gillningar

Det finns verkligen inte mycket logik i marknadsreaktionen, särskilt inte när rapporten i fråga redan kom ut den 7 maj och, baserat på Google, konkurrenterna gjorde sina egna inlägg om ämnet redan den 8 maj. ![]() “Priced in” och “Mr Market vet” eller hur det nu var.

“Priced in” och “Mr Market vet” eller hur det nu var.

Jag har fått en känsla av att många som investerar i det här företaget inte känner till dess produkter särskilt väl (vilket inte är konstigt, eftersom de är ganska hardcore IT) och reagerar alldeles för mycket på skenbara och “cybersäkerheten växer” nyheter. Jag håller ganska långt med er morgonkommentar om att den viktigare poängen här är konkurrenternas resurser. Vissa konkurrenter är bara mycket större och kan erbjuda andra produkter runt omkring som SSH inte gör (detta lyftes fram som en svaghet i rapporten), och sedan har vissa större kapitalinvesterare bakom sig än vad SSH har.

2 gillningar

Fortsättning på SSH:s vansinniga kursbeteende.

Företaget publicerade ett pressmeddelande om att de lyckats sälja något till två företag. Inget nämndes om priset eller hur viktigt detta egentligen är för företaget (därför ett pressmeddelande, inte en börsmeddelande). Dessutom upprepas reklamen om att de är med i KuppingerCole-rapporten (tillsammans med alla konkurrenter).

Kursreaktion? +10% ![]()

4 gillningar

Insiderförsäljning fre 22.5: Tatu Ylönen 6 400 000 st/8 000 000 euro.

Nu när detta redan är känt hade man kunnat posta det i samma inlägg:

Det är på sätt och vis intressant att se vad Accendo kan tillföra i detta fall. Som aktivistisk investerare kommer förmodligen en styrelseplats att övergå till Accendo, men vad mer? I sig är detta helt i linje med Accendos arbetsmetod, att ta en ansenlig position och börja driva åtminstone någon form av förändring. Men vilken typ av förändring skulle man kunna åstadkomma i SSH? Kanske @Mikael_Rautanen skulle kunna intervjua Henri Österlund från Accendo (eller den person som är mest aktiv i detta)?

På annat håll kommenterades det att det hade varit trevligt att få in pengarna i företaget istället för till grundaren, och självklart, så är det. Dock är det ganska ofta viktigt att huvudägaren kan “deriska” en del av sitt ägande för att vara mer beredd att utveckla företaget och ta det i en ny riktning (vilket vanligtvis alltid också innebär risker). Jag vet inte vad situationen har varit i detta fall, men jag skulle åtminstone gissa på detta. (Jag vet inte heller om Ylönen redan tidigare har omvandlat en stor del av sitt ägande till pengar.) Jag deltog faktiskt förmodligen i SSH:s IPO way back when, men jag sålde mitt ägande ganska snart. Och sedan dess har min bild varit av ett ganska stillastående företag. I sig gillar jag faktiskt tanken på att Accendo kommer in.

1 gillning

Accendo har enligt min erfarenhet varit en bra, långsiktig ägare. Jag har goda erfarenheter från Okmetic och Remedy. De har ett mycket långt perspektiv och stöder företag i deras utveckling. Jag känner inte till deras expertis inom cybersäkerhetssektorn. En positiv förändring i ägarbasen, även om företagets balansräkning, som nämnts, också skulle behöva ordnas bättre när det gäller hybrider. På måndagens informationsmöte hade Henri också en bra poäng om värderingen (från minnet, ungefär i dessa ord), att den som tycker att aktien är billig med nuvarande nyckeltal har fel, men å andra sidan är 50 miljoner euro för denna expertis och potential inte så mycket.

Vissa investerare verkar fortfarande ha uppfattningen att SSH är billig eftersom dess EV/S är lägre än vissa jämförbara företag. Här förbises det faktum att SSH:s tillväxt och lönsamhet är betydligt svagare än jämförbara företag. Det är också viktigt att notera företagets affärsstruktur: omsättningen är fortfarande till stor del inriktad på mogna produkter: dessa ska inte prissättas med höga multiplar, höga multiplar kommer från tillväxt. PrivX-försäljningen, som i teorin skulle kunna “prissättas med en högre multipel”, är fortfarande mycket liten, men den har naturligtvis potential att skapa värde.

Jag håller med om att detta mycket väl skulle kunna utvecklas till en tekniksuccé liknande Comptel-Okmetic-Qt på 5-10 års sikt. Men om man tittar på den nuvarande värderingen finns det för mycket förväntningar på framgång. Marknaden förväntar sig alldeles för mycket och alldeles för snabbt av företaget, vilket kanske återspeglas i att aktien går upp på pressmeddelanden och sedan ofta gör investerarna besvikna på resultatrapporteringsdagarna. Om man hoppar in i historien med denna värdering tar man en ganska stor risk att dessa höga förväntningar inte uppfylls under de närmaste åren, och å andra sidan är avkastningsförväntningen för framgång på 5-10 år inte tillräckligt attraktiv med tanke på riskerna, åtminstone inte än. Det är bra att komma ihåg att den nya strategin är i ett mycket tidigt skede och företagets historiska meriter när det gäller kommersiell framgång är vad de är. I takt med att bevisen kommer och förtroendet stärks kan man naturligtvis betala ett högre pris för företaget. Jag skulle själv vänta tills siffrorna börjar visa en ordentlig vändning i tillväxten på 2-3 års sikt, om strategin börjar fungera. Detta påverkas delvis av övergången till en prenumerationsbaserad intäktsmodell, där omsättningstillväxten ackumuleras långsammare. Prissättningen är fortfarande ganska rent av ett förtroendespel. Våra prognoser inkluderar en ganska kraftig tillväxt, men värderingen är fortfarande hög med alla mått, och det är svårt att hitta grunder för den nuvarande värderingen i siffrorna.

Obs: Accendo köpte till ett pris av 1,25 euro, vilket jag också tycker är en ganska hög värdering, aktien handlas på börsen för 1,7 euro ![]()

16 gillningar

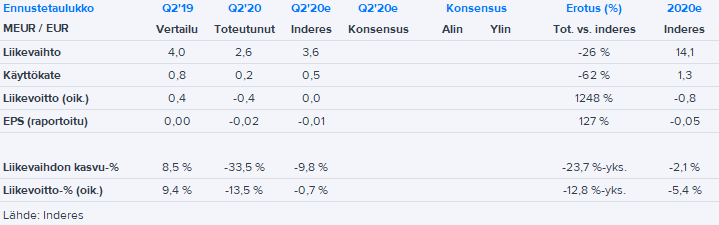

SSH:s Q2-siffror var lägre än vår prognos, då coronapandemin drabbade omsättningen betydligt hårdare än vad vi förväntade oss. Tack vare strikt kostnadskontroll lyckades bolaget återigen motverka effekten av den svaga omsättningsutvecklingen på resultatet.

Coronasituationen är fortfarande svår på bolagets huvudmarknad i USA och synligheten för resten av året är svag. Bolaget presenterade dock nya utsikter och guidar nu för en sjunkande omsättning och negativt rörelseresultat för innevarande år. Baserat på Q2-rapporten och utsikterna finns det en ganska stor nedåtriktad press på prognosen för innevarande år.

Bolaget meddelade också att det nu har 50 PrivX-kunder. Om man antar att den årliga faktureringen per enskild kund är 10-30 k€, skulle den årliga PrivX-omsättningen vara cirka 0,5-1,5 MEUR, vilket återspeglar att kommersialiseringen av produkten fortfarande är i ett tidigt skede.

9 gillningar

Hur viktig är det nyss godkända patentet i USA för PrivX? Var godkännandet bara en tidsfråga och därmed redan känt på ett sätt tidigare?

2 gillningar

Ledningen köper åtminstone till och med till priset 1,35. De måste lita på framtiden ![]()

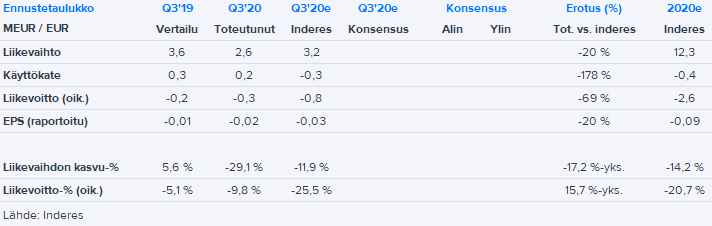

SSH:s Q3-intäkter var lägre än vår prognos, men detta kompenserades delvis av en lägre rörelseförlust tack vare den fortsatta strikta kostnadskontrollen. Bolaget kommenterade i Q2-rapporten att det skulle öka tillväxtinvesteringarna under andra halvåret, men detta syntes ännu inte i kostnaderna, eftersom kostnaderna minskade med 15 % från Q2-nivån. Nu kommenterar bolaget att det har påbörjat ett betydande investeringsprogram i försäljning och marknadsföring, så kostnadsnivån förväntas öka under kommande kvartal.

I sina utsikter bedömer bolaget att coronan kommer att bromsa affärsutvecklingen åtminstone fram till slutet av 2020, men baserat på försäljningsutsikterna bör affärsverksamheten gradvis börja utvecklas mer gynnsamt under kommande kvartal. Försäljningen av UKM-produkten har lidit i år då kunder har skjutit upp sina cyberprojekt, men för närvarande är antagandet att dessa projekt kommer att genomföras i framtiden. Försäljningen av PrivX växer, men dess inverkan på helheten är fortfarande relativt liten. SSH lyfte också fram NQX i rapporten och bedömde att det är “en viktig kort- och medelfristig tillväxtmotor”. Det verkar alltså som att den långa väntan för dess del äntligen är över och att produkten kommer att börja stödja SSH:s tillväxt under kommande kvartal.

Idag kommer det även att bli en videointervju med VD:n!

2 gillningar

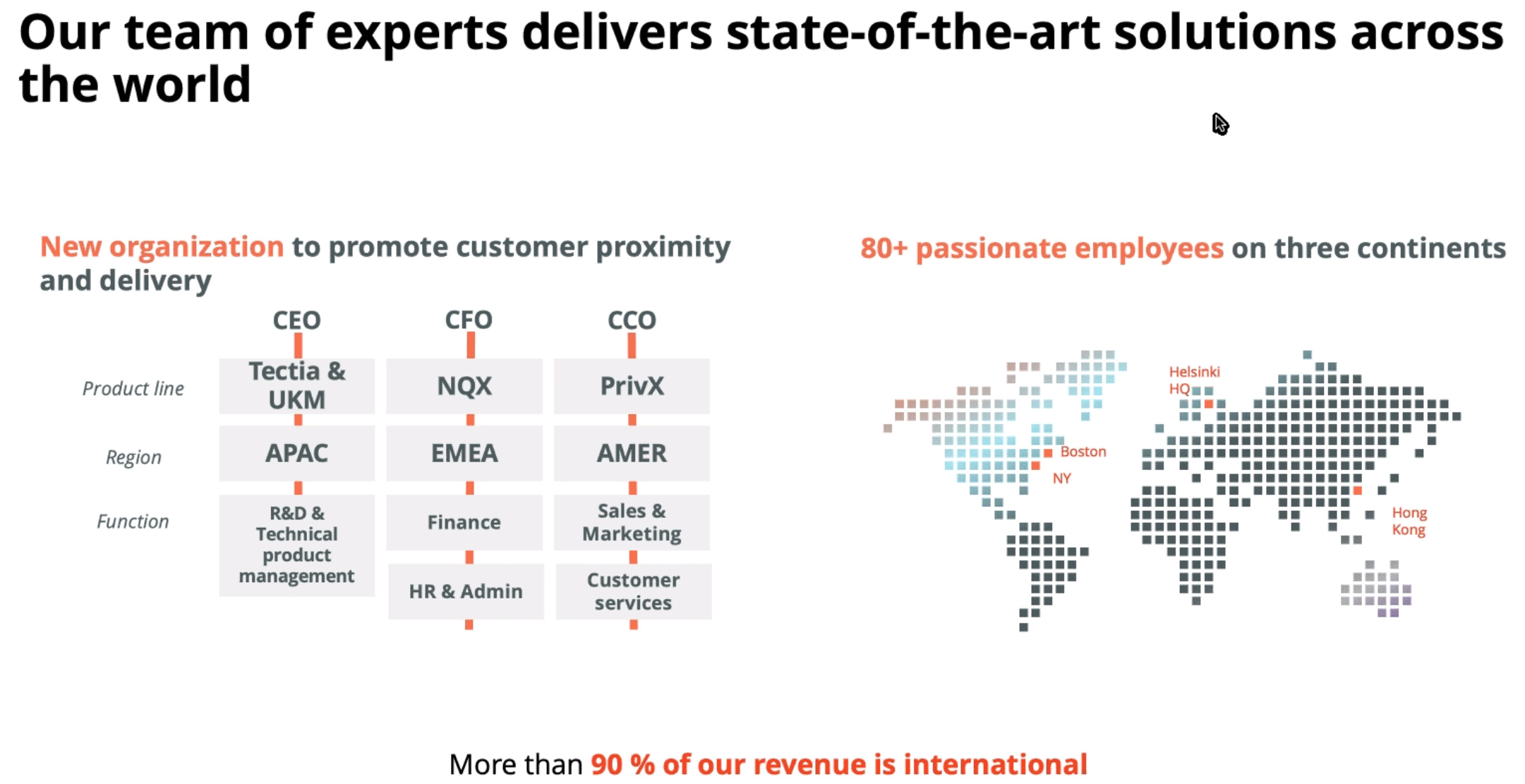

SSH CMD 2020 pågår. Mycket intressant organisationsstruktur, det vill säga hur produkt- och geografiska ansvarsområden fördelas mellan VD, CFO och CCO.

1 gillning

SSH:s produkter är ur en vanlig människas perspektiv tekniskt sett ganska svåra att förstå. Denna artikel syftar till att förklara på ett enkelt sätt vilket problem SSH:s produkter löser: https://www.editorhelsinki.fi/artikkeli/digiavain-tarjoaa-tilaisuuden-tietovarkaalle

4 gillningar

Den här ordern har verkligen potential, om den förverkligas helt:

4 gillningar

Signalvärdet kan vara ännu större. Man får inga affärer av den storleken om produkten inte är i ordentligt skick. Accendo har inte investerat i detta utan anledning. Kan det vara en kund inom banksektorn?

1 gillning

Jag funderade precis i veckan på att jag förmodligen borde tanka den här, så kommer det genast en 30-procentig ökning. Nåja, kan inte klaga mer än lite.

Av ”oklarheten” i meddelandet skulle jag dra slutsatsen att denna beställning skulle gå till cyberlejonen, det vill säga att beställaren skulle vara finska staten. Vi fick en ganska stark reaktion på beställningen, med tanke på att beställningen är fördelad över flera år, och det nämns inte alls hur stor beställningen åtminstone är. De talar om ytterligare optioner, men specificerar dem inte närmare. Är beställningen 20 miljoner på tre år eller 5 miljoner på fem år?

En bra början hur som helst.

Inderes höjde riktpriset med 25% 0.80–>1€, rekommendation fortfarande sälj ![]()

1 gillning