Hej, I (Inderes) har i et stykke tid været negative vedrørende Sotkamo. Indimellem er der blevet talt om risici ved opstart, produktionsmængden og sølvprisen. Sotkamos produktionsmængder var som forventet, og samtidig er sølvprisen steget siden den forrige rapport (27.8) med over 4% og siden årets start med ca. +20%. Alle andre ædelmetaller er også steget udover den styrkede USD. Vil I kommentere, hvorfor I ikke giver de nævnte forhold mere vægt i jeres analyse?

6 Synes om

Her kan @Antti_Viljakainen kommentere, og så åbner det samtidig forumtråden for Sotkamo Silver ![]()

4 Synes om

Hej!

Du har helt ret, stigningen i sølvprisen og den samtidige styrkelse af dollaren har givet selskabet et løft og en buffer. Det egentlige spørgsmål, som alle værdiansættere selvstændigt skal besvare, er, hvilken sølvpris der skal bruges i Sotkamo Silvers fremtidige modellering. Næsten uanset hvilken værdiansættelsesmetode man bruger, har sølvprisen en ekstremt kraftig effekt på prognoserne og dermed på synet på selskabet. Mere detaljeret er vores anvendte værdiansættelsesmetode blevet uddybet i sidste års omfattende opdatering, som kan læses frit på Potentiaali on oikein hinnoiteltu - Inderes.

Jeg føler mig ikke særlig kompetent til at udarbejde prisprognoser for sølv, så vi har konsekvent brugt Reuters’ konsensusprisprognoser for de næste to år i næsten hele den 3+ år lange periode, vi har analyseret selskabet. I øjeblikket er spotprisen højere end konsensusprognoserne (vi handlede på samme måde, da prognoserne var klart højere end spotprisen), hvilket er grunden til, at den kraftige stigning i spotprisen ikke har afspejlet sig i vores syn på selskabet for nylig. Konsensus har ikke ændret sig siden sidste opdatering i slutningen af august, og sølvprisparameteret har derfor ikke forårsaget et behov for at opdatere vores syn efter offentliggørelsen af Q2-opdateringen. Heller ikke selskabets i går offentliggjorte produktionsdata eller oplysninger om datterselskabets positive driftsresultat var markant afvigende i forhold til vores prognoser. Jeg vil gennemgå prognoserne efter kvartalet, når den realiserede metalpris er kendt. Det vil vise sig, om der er behov for at opdatere prognoserne og synet på selskabet.

Hvis man bruger starten af året som sammenligningsgrundlag, skal man huske, at der også er sket visse negative overraskelser i Sotkamo Silver (overskridelse af investeringsbudgettet, en lidt langsommere start af minen end forventet samt en stigning i antallet af aktier forårsaget af en rettet aktieemission). Disse har let fortyndet den støtte, som de i løbet af året stigende konsensusprognoser for sølv (konsensusprognoserne var højere end spotpriserne ved årsskiftet) har givet vores kursmål. Jeg skrev vist lidt mere om dette i vores Q2-opdatering i august.

I princippet kunne man i værdiansættelsen af Sotkamo Silver og sølvselskaber altid også bruge spotprisen, men det har også sine egne problemer, hvis prognoserne og synet på selskabet ville følge den ekstremt volatile og svært forudsigelige spotpris. Jeg ville gerne høre velbegrundede synspunkter/feedback om, hvilke sølvprisprognoser der bør bruges i værdiansættelsen af selskabet. En omfattende rapport om Sotkamo Silver kommer senere på året, og i den forbindelse overvejes også en opdatering af værdiansættelsesmetoden.

Mvh Antti

8 Synes om

Tak for det dækkende svar, Antti. Jeg er enig i, at det er unødvendigt at reagere på de daglige bevægelser i metalpriserne ved konstant at ændre prognoserne. Jeg ville bruge en hybridprissætning i prognoserne, hvor både langsigtede konsensusprognoser og spotprisen tages i betragtning.

Nogle af os ser på virksomheden med romantiske øjne, andre med analytiske. Jeg tilhører den førstnævnte gruppe. Jeg mener, at de værste skyer er forsvundet over virksomheden sammenlignet med for et år siden. Nu er minen “up and running”, og der er stærk støtte fra markedet til forretningen. Den positive nyhedsstrøm i forhold til dette års tilbageslag får Sotkamo til at se meget stærkere ud i romantikerens øjne.

Hvad er SoSis break-even pris for sølv efter din mening?

1 Synes om

Hvis du spørger mig, så var den nok omkring 11-12 USD. Antti kan bekræfte..

Tj’s interview om åbningen af minen for Yle-nyheder den 27. marts 2019. Sølvminens største økonomiske risiko er i øjeblikket sølvprisen. Nu er den omkring 15,50 amerikanske dollar pr. ounce, hvor sølvminens målpris er 15-17 dollar.

I Sotkamo Silver er der stadig personer involveret, som udførte de første undersøgelser i området for mere end 40 år siden. Troen er i hvert fald ikke forsvundet, og forhåbentlig var timingen rigtig.

“Jeg ville bruge hybridprissætning i prognoserne, hvor langsigtede konsensusprognoser og spotpriser tages i betragtning.”

En tanke værd at overveje. Vi tager den med i overvejelserne!

“Hvad er efter din mening Sotkamo Silvers (SoS) break-even pris for sølv?”

I den tekniske rapport fra 2017 blev projektets samlede kontantomkostninger (AISC cash cost), der tager højde for vedligeholdelsesinvesteringer, estimeret til at være gennemsnitligt 8,8 USD/oz over en seksårig levetid (dette niveau kan have oplevet en mild omkostningsinflation i de seneste år, f.eks. fra energi og brændstof). Desuden skal man i et koncernperspektiv tage højde for moderselskabets (administrations-)omkostninger, som groft sagt er omkring 1,5 USD/oz, så koncernens produktionsomkostninger kunne ligge på omkring 10,5 USD/oz. Rentebetalinger på lån er også praktisk talt obligatoriske, hvilket igen groft sagt tager omkring 1,5 USD/oz. Så gennemsnitligt ville selskabet med en sølvpris på omkring 11,5-12,0 USD/oz (der er årlige variationer afhængigt af kvaliteten af det udvundne malm) kunne operere uden umiddelbar risiko for akut krise. I praksis ville Sotkamo Silver (og selvfølgelig også mange konkurrenter) allerede være i vanskeligheder på dette sølvniveau, da der ikke ville være tilstrækkelig pengestrøm til afdrag på lån og udviklingsaktiviteter.

2 Synes om

{“content”:“Efter at have ejet internationale guld- og sølvmineaktier i flere år, bør man sandsynligvis forberede sig på voldsomme prisudsving også for Sotkamo Silvers vedkommende. I hvert fald for gulds vedkommende gælder, at jo dårligere det går i international politik (læs truslen om handelskrig og krig), desto bedre går det for guldminerne og omvendt.”,“target_locale”:“da”}

2 Synes om

@Antti_Viljakainen hvordan ser du på dagens meddelelse, hvor SoSi informerer om, at de vil overskride den tidligere prognose for minedrift for dette år med +20%? Ser du miljørisici i forhold til svovl og kvælstof? Så vidt jeg forstår, er sølvmineaktiviteten meget enklere end f.eks. Talvivaara, så miljørisiciene er håndterbare.

Jeg tror i første omgang ikke, at stigningen i prognosen for det samlede udvindingsvolumen vil påvirke produktionen af slutproduktet i væsentlig grad i indeværende år, da processens flaskehals er i opkoncentreringsanlægget.

Med hensyn til miljøpåvirkninger og risici er jeg på ingen måde ekspert. Sølvmineprocessen er dog i alle tilfælde betydeligt enklere end Talvivaara, mere traditionel (afprøvet teknologi) og “lettere” (de anvendte kemikalier). Derfor mener jeg, at sandsynligheden for, at risici realiseres, og de potentielle virkninger er betydeligt mindre end ved Talvivaara. Det er dog svært at vurdere myndighedernes reaktioner (inkl. betingelserne for den nye tilladelse, der er under behandling) på de sandsynlige overskridelser af nitrogen- og svovludledninger i indeværende år indtil videre.

2 Synes om

Tak for svaret

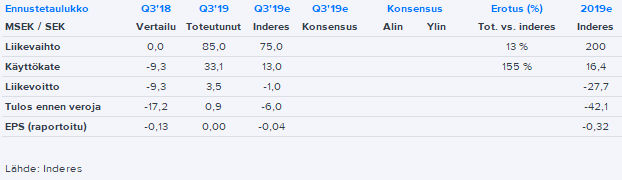

Svært at fortolke Q3-rapport fra Sotkamo Silver. Omsætningen var stærk, og driftsresultatet slog klart vores forventninger, selvom sølvproduktionen var lidt lavere end forventet (Q3: sølvproduktion 358 koz mod forventet 373 koz). På trods af store afskrivninger nåede EPS positive tal. Omvendt var pengestrømmen svag på kun 7 MSEK, og likviditeten er stadig lav (7 MSEK ved udgangen af Q3). Produktionsvejledningen faldt en smule til 1,0-1,1 millioner sølvunser (tidligere 1,15-1,25 Moz), som vi havde estimeret.

3 Synes om

@Antti_Viljakainen nu hvor kvartalsrapporten er blevet korrigeret to gange, handler faldet så mere om manglende tillid eller om tallene?

Det er svært at definere årsagerne til fredagens reaktion mere præcist, da rapporten indeholdt så mange dele, der “trak” i forskellige retninger. På den positive side var resultatopgørelsen som helhed, og produktionsvolumen var især i september på et godt niveau. Svaghederne lå i cashflowet (inkl. høje investeringer), og nedjusteringen af produktionsvejledningen kan også have spillet en rolle i kursfaldet, selvom det for mig ikke var en egentlig overraskelse. Mere detaljerede kommentarer om Sotkamo Silvers Q3 kan findes i morgenrapporten. Derudover havde selskabets aktiekurs været i en let stigning i november, så forventningerne var steget, og højere forventninger er altid sværere at indfri.

Vi opdaterede faktisk vores sum-af-delene model for Sotkamo Silver efter rapporten, og især den gunstige udvikling af markedsparametre understøttede vores model. Risiko/afkast-profilen begynder efter vores mening at være forsigtigt attraktiv, og vi vendte aktien til positiv i dag. Vi følger dog stadig nøje cashflowet, og opstartsrisici kan efter vores mening ikke anses for at være elimineret, før frit cashflow (inkl. investeringer) begynder at strømme ind i selskabet.

Efterfølgende korrektioner af rapporter giver naturligvis ikke et godt indtryk af selskabet, men set i forhold til det samlede billede af selskabet var korrektionerne efter vores mening ikke betydelige.

3 Synes om

Sosi ligger i øjeblikket på ca. 0,4 €. Sølvprisen er i øjeblikket på sit højeste i nyere tid, ca. 18,5 USD/ounce. Forudsigelserne for Q2 og Q3/2020 er på niveau med 17,5 USD/ounce. Prisstigningen skyldes sandsynligvis den geopolitiske situation. Organisationen er blevet styrket i løbet af det sidste år, og minen er blevet sat i drift. For en lægmand er virksomheden en attraktiv investering i forhold til risikoen. Hvad er din opfattelse af risiciene forbundet med virksomheden?

2 Synes om

{“content”:“På risikoområdet er der ikke sket de store ændringer. Sotkamo Silvers hovedrisici er efter min mening stadig metalpriser, valutaer, geologi og udviklingen inden for regulering, som typisk for alle mineselskaber. Produktionsrisikoen er også en faktor, der er værd at nævne for en enkelt mine.\n\nPå markedet er situationen dog gunstig for Sotkamo Silver, og med de nuværende sølv- og guldpriser samt den gældende EUR/USD-kurs, klarer selskabet sig ifølge vores vurdering godt. Priserne omkring årsskiftet er sandsynligvis primært blevet drevet af geopolitik, og det er svært/umuligt at forudsige vendinger på dette område. Derfor er der efter min mening ingen grund til større entusiasme efter de seneste dages begivenheder, men det generelle billede for selskabet er naturligvis moderat positivt, hvilket også afspejles i vores anbefaling og kursmål.”,“target_locale”:“da”}

3 Synes om

Dagens Kauppalehti-journalist har tilsyneladende læst mine tidligere skriverier om emnet:

“Sotkamo Silver fik i anden halvdel af sidste år endelig sin mine i Sotkamo i drift. Selskabet har også rapporteret om forbedrede nøgletal. I juli-september opnåede det et driftsresultat på tre millioner svenske kroner, hvor referenceperioden viste et driftstab på ni millioner kroner. At opnå et driftsresultat så kort tid efter produktionsstart kan betragtes som en god præstation.

Sotkamo Silvers gode nyheder har kun i ringe grad afspejlet sig i aktiekursen. På seks måneder er aktien steget lidt over ti procent.”

1 Synes om

Sotkamo Silver som investeringsobjekt er igen blevet opdateret. Linket til konklusionerne er her.

Produktionen er ved at være i god form, og markedssituationen er også ret gunstig. Det er et godt udgangspunkt, men på kvartalsbasis vil udsving og overraskelser i branchen uundgåeligt opstå i begge retninger. Lidt efter lidt begynder fokus at flytte sig til Hopeakaivoksen (Sølvmine) næste malmopdagelsesinvesteringer, som selskabet ifølge vores vurdering kan starte inden for et år, og resultater kan forventes om 2-3 år. For selskabets langsigtede investeringshistorie har succes med malmopdagelsesinvesteringer og en mulig fortsættelse af Hopeakaivoksen (Sølvmine) levetid stor betydning. Potentialet er dog ifølge tidligere undersøgelser åbenlyst, og dette er efter min mening ikke rigtigt prissat i aktien. På et års sigt vil udviklingen i sølvprisen, valutaer og produktionen dog bestemme retningen.

6 Synes om

Fint, tak