Sølv er kommet i rampelyset gennem WSB’s short squeeze-episoder, og nu er især hashtagget #silversqueeze kommet stærkt frem på Twitter. Jeg har selv sat mig mere ind i sølv og sølvproducenter det seneste år, og her er mit eget syn på potentialet i dette marked.

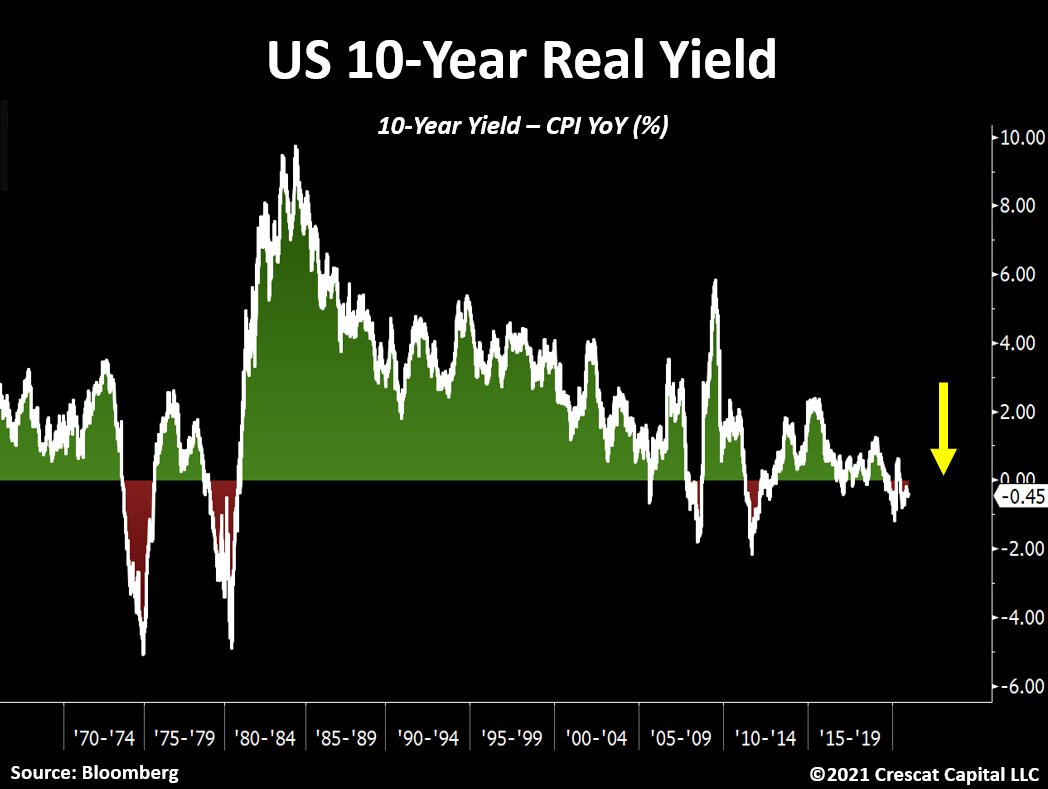

Sølv er altså et ædelmetal, hvis primære anvendelse ud over investeringsbehov i dag er inden for elektronik, men også inden for medicin, fotografi, solpaneler og smykker. Sølv forventes især at blive brugt i morgendagens grønne teknologier, f.eks. i elbiler og måske i stigende grad også i batterier. Læg dertil negative realrenter, som konkurrerer med ædelmetaller, der sidder i hvælvingen, om markedsandele; i denne konkurrence kan ædelmetaller klare sig godt mod “afkastfri risiko”.

Langsigtet fundament:

-

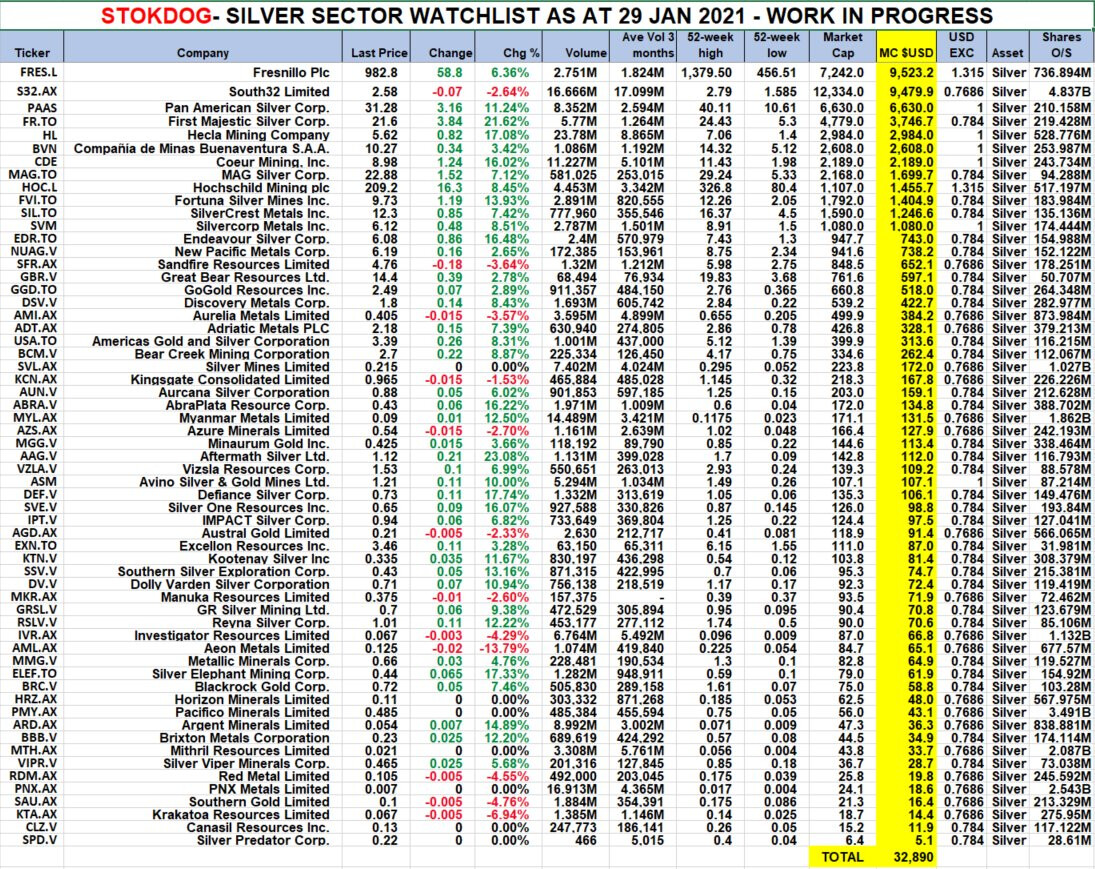

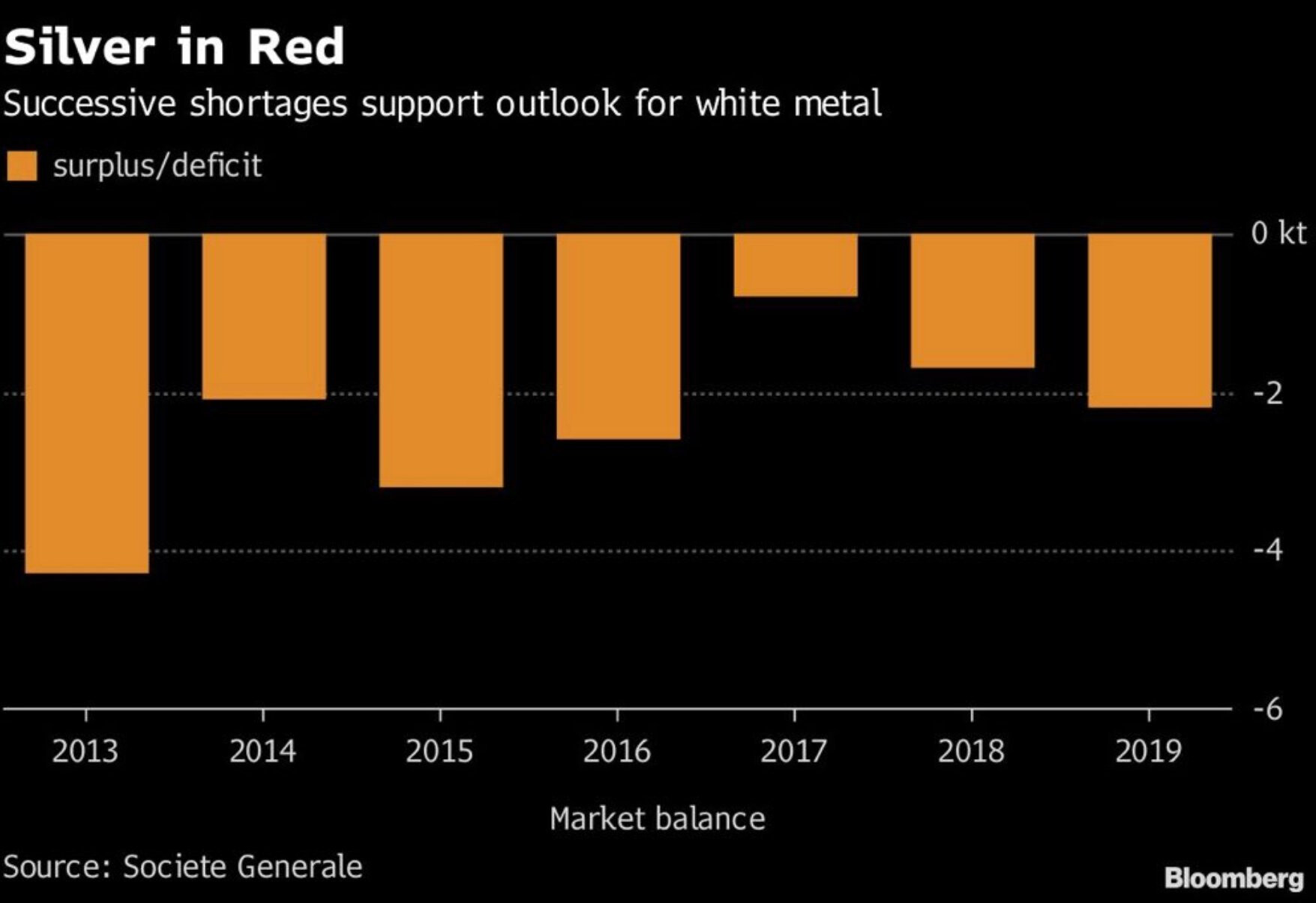

I 2020 var udbuddet af fysisk sølv det laveste, det har været i et årti.

-

Sølvproduktionen har de seneste år konstant været i underskud, på trods af den stigende globale efterspørgsel.

-

Sølv er primært et biprodukt i minedrift. Der har heller ikke været stærke incitamenter til at komme ind i branchen, da produktionen af sølv i det seneste årti ofte var økonomisk urentabel på grund af lave priser. At øge produktionen vil være en meget langsom proces og kræve flere år.

-

Fra et fundamentalt synspunkt er investeringstesen solid; efterspørgslen kan let forventes at vokse, mens udbuddet er uelastisk og vil tage tid at imødekomme dette.

Hvorfor sølv? Fordi sølv, ligesom andre råvarer, bevæger sig meget cyklisk, men især sammen med guld under sekulære ændringer. Hvor aktier, ejendomspriser osv. bevæger sig under økonomisk vækst og konjunkturcyklus, har ædelmetaller historisk set klaret sig fremragende under fiat-valutaens værdiforringelse, politiske risici, krig og revolutioner. Korrelationen mellem ædelmetaller og andre aktivklasser er også ret lav, hvilket er grunden til, at mantraet “alle bør eje ædelmetaller” er velkendt for mange investorer. Læs mere via linket.

Men hvorfor skriver jeg dette indlæg lige nu? I årevis har der været spekulationer omkring ædelmetalmarkederne om, at beslutningstagere og store banker forsøgte at holde deres pris nede via derivatmarkederne. Dette argument er også kommet frem i lyset de seneste år, og aktører som JPM og Deutsche har fået et rap over fingrene.

Efter at have fulgt ædelmetalmarkedet med et skarpere fokus i knap et år, blev jeg selv overbevist om muligheden for prisundertrykkelse og sprang med på vognen med den overbevisning, at dette kunne være ved at nå sin ende. Efter corona har der været en dommedagsefterspørgsel efter fysiske ædelmetaller, og folk har krævet fysiske produkter leveret fra COMEX i stedet for derivataftaler, i stedet for at leveringen ville være blevet rullet frem, som det har været kutyme. F.eks. blev der i 2020 i sølvets leveringsmåneder april, juni og august leveret mere sølv fra COMEX til kunder, end i årene 2016-2019 tilsammen. En vis Paul Volcker kommenterede også i forbindelse med inflationen i 1970’erne, at det sandsynligvis var en fejl at lade guldprisen stige. Ædelmetaller korrelerer meget stærkt med realrenter og pengemængde. Justering af sølvpapirshattens stramhed kan enhver så undersøge, hvorfor ædelmetaller i et sådant miljø endnu ikke er kommet mere i bevægelse, med en enorm efterspørgsel.

I øjeblikket er sølv stadig prissat via derivater, hvor der er mindst flere hundrede gange mere i omløb pr. fysisk sølv. Jeg har håbet, at prisfastsættelsesmekanismen på et tidspunkt ville ændre sig fra papirbaseret metalprisfastsættelse til udbud-efterspørgsel prisfastsættelse for det fysiske produkt. I øjeblikket er jeg stadig mere overbevist om dette.

Denne #silversqueeze-bevægelse har drevet folk til at købe fysisk sølv i store mængder på meget kort tid. Over hele verden har ædelmetalforhandlere oplevet en meget betydelig efterspørgselsspids, og der er allerede set flere rapporter om, at produktet er fuldstændig udsolgt. Samtidig oplevede andre sølvbundne instrumenter, såsom sølv-ETF SLV, fredag de største køb i sin historie, svarende til 1150 tons sølvkøb på én dag. Denne mekanik lægger naturligvis pres på at skaffe produktet, hvor der i forvejen er mangel.

Det, der ikke er blevet talt om i denne forbindelse, og som jeg anser for at være det mest betydningsfulde, er dog det pres, denne tendens lægger på aktører i industrien. I fremtiden er det afgørende for producenter af produkter med forventet stor efterspørgsel (elbiler, solpaneler, elektronik) at sikre tilgængeligheden af det nødvendige materiale. Dette lægger pres på store industrivirksomheder til at træffe beslutninger for at sikre dette, hvor prisen er sekundær. For et par måneder siden så man et eksempel på en mulig fremtidig udvikling, da Tesla indgik et samarbejde med et lithiumfirma.

Der ville stadig være meget at sige om bl.a. store shortpositioner i sølv, der svarer til 180 dages global sølvproduktion, og de nuværende store præmier på det fysiske produkt, som også er positive drivere for prisen, men lad os stoppe her. Jeg har dog en stærk overbevisning om, at denne bevægelse kan vise sig at være meget mere betydningsfuld, end den oprindeligt ser ud til.