Solwers opererer i Finland og Sverige på markederne for teknisk rådgivning og design.

I 2020 vurderes størrelsen af det finske marked for design og rådgivning at have været ca. 6,5 milliarder euro og have beskæftiget omkring 53.000 eksperter i branchen. Over de sidste seks år er det finske marked vokset med gennemsnitligt 5,3 procent årligt.

Det svenske marked vurderes i 2020 at have udgjort ca. 97,2 milliarder svenske kroner og have beskæftiget 74.500 eksperter.

Det svenske marked vurderes at være vokset med en årlig hastighed på ca. 8,4 procent i årene 2014–2020. På markedet opererer eksperter og rådgivere inden for områderne industri, byggeri, samfundsudvikling og investeringer.[1],[2]

Solwers-virksomhederne har rammeaftaler i Finland og Sverige med mange forskellige offentlige instanser. Som følge heraf øger væksten i de offentlige investeringer antallet af opgaver, der tilgår Solwers-virksomhederne via rammeaftalerne. Det forventes også, at eventuel EU-genopretningsstøtte eller tilsvarende støtteformer vil afspejle sig positivt i efterspørgslen på infrastrukturydelser i de kommende år.

Børsnoteringstilbuddet har til formål at skabe forudsætninger for Solwers’ notering på First North og muliggøre Selskabets strategiske vækst og udvidelse af aktiviteterne. Selskabet forventer, at noteringen på First North vil åbne en ny kanal for Selskabet til at skaffe egenkapitalfinansiering både fra Finland og udlandet, skabe likviditet for de udbudte aktier og forbedre Selskabets generelle kendskab og omdømme blandt potentielle kunder, partnere og investorer. Børsnoteringstilbuddet har også til formål at styrke Selskabets kapitalstruktur, udvide Selskabets ejerkreds og muliggøre en mere effektiv brug af Selskabets aktier som betalingsmiddel ved virksomhedsopkøb og som et middel til at engagere personalet efter noteringen.

Det planlagte Børsnoteringstilbud vil bestå af en aktieemission og et aktiesalg. Solwers sigter mod at rejse bruttoindtægter på ca. 9,0 millioner euro gennem aktieemissionen. De midler, der rejses gennem aktieemissionen, er primært tiltænkt finansiering af nye virksomhedsopkøb.

Ankerinvestorer

Joensuun Kauppa ja Kone Oy, Specialinvesteringsfonden Taaleri Mikro Markka, Säästöpankki Pienyhtiöt -investeringsfonden og Keskinäinen työeläkevakuutusyhtiö Varma har hver især forpligtet sig til at tegne aktier udbudt i Børsnoteringstilbuddet under visse sædvanlige betingelser. Joensuun Kauppa ja Kone Oy, Specialinvesteringsfonden Taaleri Mikro Markka og Säästöpankki Pienyhtiöt -investeringsfonden har hver især forpligtet sig til at tegne 133.333 udbudte aktier i Børsnoteringstilbuddet. Derudover har Keskinäinen työeläkevakuutusyhtiö Varma forpligtet sig til at tegne i alt højst 381.922 udbudte aktier i Børsnoteringstilbuddet, således at dens ejerandel i Selskabet ikke overstiger 4,5 procent af Selskabets samlede antal aktier efter Børsnoteringstilbuddet.

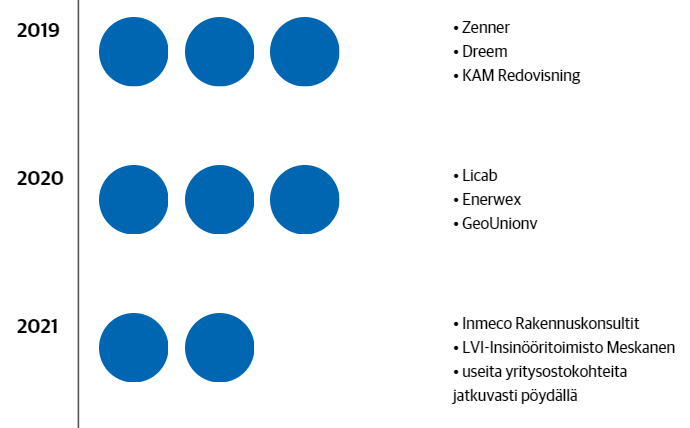

Her er et link til tidligere kommentarer. Efter udbuddet i 2019 er der købt nye virksomheder i henhold til strategien.

Den oprindelige børsnoteringsplan var efteråret 2021, men tingene er skredet hurtigere frem. Aktierne blev indført i Euroclear i begyndelsen af året og blev også splittet i foråret til en mere kommerciel enhedspris.

Bag betalingsmur:

Et par citater:

“Vi har en dokumenteret effektiv, succesfuld og frem for alt kontinuerlig opkøbsstrategi. Hvert opkøb udvider kundebasen og åbner nye kanaler for salg af andre virksomheders tjenester,” siger Sebbas.

Virksomhederne, der skal opkøbes, er kendetegnet ved en stærk cash flow, lang erfaring i branchen og rentabilitet. Målet er virksomheder, der er over ti år gamle og genererer en stabil driftsindtjening på ti procent.

“Markedstendenser understøtter Solwers’ vækst. Vores mål er at balancere indtægtskilderne, så cirka halvdelen af omsætningen kommer fra offentlige og infrastrukturlignende projekter, og resten fra andre tjenester,” skitserer Sebbas. …

“Vedligeholdelsesefterslæb og genopretningsmidler opretholder en stabil projektportefølje inden for infrastruktur og den offentlige sektor i Finland. I Sverige er tendensen den samme.”

Fra nyheden om åbningen endnu:

“Da jeg grundlagde virksomheden sammen med Stefan Nyström i 2017, var det meningen at børsnotere den inden for fem år. Børsnoteringen giver os mulighed for at vokse hurtigere, og dette er ikke en exit-begivenhed.”

Solwers oplyser, at målet er en justeret EBITDA (driftsoverskud før afskrivninger og afskrivninger) på mindst 12 procent. Driftsresultatet skal holdes omkring 10 procent.

“Et konsulentfirma kan ikke levere et stabilt resultat hvert år; det varierer. Vores forretningsmodel har så mange støtteben, at resultatet i gennemsnit vil være godt på lang sigt,”

…

“Vi vil blive en god langsigtet investering. Vores aktie er ikke et quick-profit-lotteri, men vores historie fortsætter stabilt fremad,” beskriver Sebbas.

Disclaimer: Jeg deltog i udbuddet i 2019 og tilføjede mere i udbuddet i slutningen af 2020.

Forsøger Solwers at være mere agil end Sitowise ved at lade de opkøbte virksomheder operere mere uafhængigt med deres tidligere stil? På en eller anden måde føles det som om, at det er sværere at styre, men hvis tingene har fungeret før, hvad er så problemet?

Efter min mening kunne denne model fungere bedre. Jeg har fulgt med fra sidelinjen, og jeg har set, hvordan en virksomhed, der solgte til Sitowise, blev “kvælt” under den nye ejers navn, og drivkraften forsvandt. I denne model repræsenterer du den gamle virksomhed under en større paraply, hvilket giver støtte og fordele, men samtidig bevarer den lille virksomheds identitet og agilitet.

Præcis, de opkøbte virksomheder fortsætter med at operere under deres eget navn og med deres egen kundebase.

Men det er f.eks. muligt at opbygge bedre helheder i udbud sammen og få støtte fra et andet datterselskab. For moderselskabet resulterer det til gengæld i en stærkere struktur for helheden og en mere stabil pengestrøm over forskellige cyklusser.

Jeg synes, det er en rimelig værdiansættelse, men det øger selvfølgelig presset for overtegning igen. Jeg deltog i 2019-emissionen, og værdien af den pulje er steget med 50% til emissionsprisen.

Ja, det skal bemærkes, at en unoteret virksomhed har en ikke-eksisterende mulighed for handel. Kapitalen er praktisk talt bundet i virksomheden uden exit-mulighed. Dengang i 2019 var prisfastsættelsen favorabel, hvilket var grunden til, at jeg selv deltog, efter et par tidligere dårlige Invesdor-oplevelser – eller trods dem. Og i dette tilfælde var en børsnotering allerede dengang synlig i den nærmeste fremtid. Det skete dog hurtigere, end jeg forventede.

Solwers forretning er også gået betydeligt fremad. I løbet af et par år er der kommet flere virksomhedsopkøb, som har drevet virksomheden fremad. Rentabiliteten er ikke desto mindre forblevet i god stand, og skridtene er i overensstemmelse med strategien.

Og det fortsætter. Fra unoterede virksomheder kan man få gode virksomheder til en rimelig pris og derigennem merværdi til ejerne.

Solwers lover flere nyheder om virksomhedsopkøb

Solwers-netværkets strategi er at vokse stærkt i Sverige og Finland. I løbet af de seneste tolv måneder har det opkøbt fire virksomheder i branchen.

I denne uge meddelte Solwers, at det havde opkøbt LVI-Insinööritoimisto Meskanen Oy i Oulu. I marts opkøbte det Inmeco Oy, der specialiserer sig i projektledelse, fra Jyväskylä.

Leif Sebbas fortæller, at virksomhedsopkøb typisk bruger en “seks gange driftsresultat”-faktor.

Kauppalehtis analytiker Ari Rajala finder den valgte linje berettiget.

“Traditionelt har man ved køb af unoterede SMV’er brugt en faktor på 3-5 gange driftsresultatet før afskrivninger, så det er ret godt i tråd med det.”

Der er ikke tale om en organisk vækst på 20 %, men strategien er meget klar. Der er betydelig erfaring med virksomhedsopkøb, og integrationsomkostningerne er minimale, da målene fortsætter under eget navn og med egne kunder. Risiciene ved virksomhedsopkøb er også mindre i dette tilfælde.

Efter min mening virker dette som et mere traditionelt ingeniør- og arkitektledet konsulentfirma. Hos Sitowise er de digitale tjenester, digital tvilling-udviklingen og den stærke geodata-ekspertise de mest interessante områder for mig. Selvom geoinformatik har været diskuteret i årtier, er det først nu, at f.eks. overkommelig beregningskraft og mængden af indsamlet (også åben) data muliggør et reelt boom. Anvendelsesområderne er enorme, og vækst kan findes fra uventede retninger, hvis kendskabet til værktøjerne kan udvides og øges (primært en bonusmulighed i øjeblikket).

På den anden side overvejer jeg, om det f.eks. i begyndelsen af en mulig cyklus i byggesektoren eller statsfinansieret infrastrukturgenopretning er bedre at eje byggefirmaer med en stærkere operationel gearing? De har selvfølgelig deres egne risici, og jeg tror bestemt ikke, jeg kender det rigtige svar på dette.

Det er lidt ærgerligt, at jeg ikke har tid til at undersøge dette nærmere endnu. Jeg må nok springe emissionen over på grund af dette, selvom jeg er interesseret i branchen og vækststrategien. Jeg bemærkede også tilsynsopgaverne, som jeg finder er en interessant service i branchen!

Og en overraskelse skjult på side 78 i Solwers’ prospekt, som mange sandsynligvis ville have overset:

“Selskabets bestyrelse besluttede den 10. maj 2021 om en Pre-IPO-emission, hvor Joensuun Kauppa ja Kone Oy, Erikoissijoitusrahasto Taaleri Mikro Markka og Säästöpankki Pienyhtiöt -investeringsfond tegnede sig for Selskabets aktier i henhold til deres tegningsforpligtelser. Tegningskursen for Pre-IPO-emissionen var 10 procent lavere end tegningskursen for den offentlige udbud.”

Temmelig fræk favorisering af ankerinvestorerne. Ikke godkendt.

Først skal det bemærkes om favoriseringen af ankerinvestorer, at det efter min mening ikke blev skjult, men var nævnt i Solwers’ pressemeddelelse om udbuddet. I den henseende var det efter min mening meget mere elegant gjort end f.eks. Toivo Groups overdrevne rabat til bestyrelsesmedlemmer sidste år, og gennemsigtigheden var passende (jeg ville nok ikke selv have lagt mærke til det, hvis det kun havde været på side 78).

Ellers er udbuddet ret grundlæggende neutralt, og vi har efter min mening set en stadig stigende mængde af disse på Helsinki-børsen. Sitowise blev børsnoteret til en lidt højere pris, og strategien og branchen var meget tæt på hinanden.

På den anden side bruger f.eks. Aallon Group præcis den samme strategi - indtil videre ret succesfuldt, da børsnoterede virksomheder undtagelsesfrit værdiansættes højere end unoterede virksomheder. Så længe virksomhedskøb primært foretages med Solwers’ aktier, skabes der praktisk talt automatisk aktionærværdi.

Den organiske vækst vil også her forblive lav, men hvis man søger den grundlæggende 7% årlige afkast fra børsen, er virksomheder som Solwers et relativt sikkert bud til porteføljen. På mellemlang sigt, hvor integrationen er ikke-eksisterende, er risiciene ved virksomhedskøb også små, og der vil helt sikkert findes købsobjekter i henhold til strategiens 20%. På længere sigt vil brandet og virksomhederne begynde at blive integreret med hinanden osv., men det vil bestemt ikke være aktuelt i lang tid.

Konsolideringen fortsætter i så mange brancher, at virksomheder som Solwers sandsynligvis vil blive set mere og mere på børsen i fremtiden, hvilket er en helt naturlig udvikling.

Dette udbud forårsager ikke ligefrem jubel, men efter min mening er der endnu ingen tegn på overophedning i disse noteringspriser, da nøgletallene stadig er på fornuftige niveauer.

Alle andre har en 180-dages lock-up, undtagen ankerinvestorerne. Det vil sige, at de kan sælge med det samme, dog er sandsynligheden for dette ret lille, da de også tegner yderligere i den almindelige IPO – uden rabat.

Solwers er dog ikke blot en tom skal, hvor selskaberne agerer fuldstændig uafhængigt af hinanden. Med nye virksomhedsopkøb vokser også koncernens serviceudvalg, som datterselskaberne forsøger at udnytte ved at krydssælge deres tjenester.

”Datterselskaberne havde tidligere kun deres egen specialistviden og egne tjenester at sælge, men nu kan de samtidig også sælge tjenester fra andre selskaber i koncernen. Derved bliver vi meget mere interessante i kundens øjne.”

Kommentarer fra Pre-IPO-udbuddet. Samme pris som medarbejderudbuddet, men ankerinvestorerne tegner også en tilsvarende pulje til IPO-prisen. Som tidligere nævnt, en samlet rabat på 5 %.

I dette såkaldte Pre-IPO-udbud tegnede alle tre sig for 148.148 aktier i selskabet til en pris på kun 6,75 euro pr. aktie. Prisen var den samme som i Solwers’ medarbejderudbud.

Ved at beregne gennemsnittet af to udbud med forskellige priser, får man en tegningspris på kun 7,11 euro pr. aktie for ankerinvestorerne.

For dem, der overvejer at deltage i det offentlige udbud, giver dette et lidt bekymrende signal. Hvorfor tegne sig for 7,50 euro i et selskab, som selv professionelle ikke var villige til at betale mere end 7,11 euro for?

Ifølge CEO Nyström anså Solwers det for vigtigt at tiltrække kvalificerede ankerinvestorer, og formålet med det rettede udbud var at sikre deres deltagelse.

En af dem, der har udnyttet rabatten, er forretningsmanden Kyösti Kakkonen, som er aktiv i ledelsen af Joensuun Kauppa ja Kone. Han ser heller intet usædvanligt i proceduren.

”Lignende rettede udbud er set i forskellige former tidligere. Formålet er sandsynligvis at binde ankerinvestorerne tættere til virksomheden,” konstaterer Kakkonen.