Salvos Oyj planlægger børsnotering og aktieemission samt notering på markedspladsen Nasdaq First North Growth Market Finland

Administrerende direktør Veli-Matti Kurkela:

”Siden grundlæggelsen har Salvos været på en betydelig vækstrejse mod at blive en pioner inden for industrielt fremstillede fritidsbygninger. Vores vækstrejse er dog kun lige begyndt. Vi ser store muligheder, især inden for fritidsboliger og overnatningsvirksomhed, og vi ønsker at opnå en position som Finlands førende fritidsbygger. Vi vil fortsætte vores geografiske ekspansion i Finland og investere i vores produktionskapacitet. Den planlagte børsnotering er et vigtigt strategisk skridt, der understøtter os i at nå disse mål.”

Centrale styrker

Ledelsen i Salvos mener, at især følgende faktorer er selskabets centrale styrker og giver det en konkurrencefordel:

Omkostningseffektivt præfabrikeret byggeri udført i industriel skala og under fabriksforhold

Pioner inden for modulært byggeri

Et produkt- og servicekoncept, som kunderne værdsætter

Imponerende vækst og lønsomhed på et udfordrende marked

Betydelige vækstmuligheder

Økologisk træbyggeri

Resultatforventninger for 2026

Følgende resultatforventninger indeholder fremadrettede udsagn, som ikke er garantier for selskabets fremtidige driftsresultat. Selskabets faktiske driftsresultat kan afvige væsentligt fra det, der er anført eller kan udledes af de fremadrettede udsagn, på grund af mange faktorer, og resultatforventningerne eller andre fremadrettede udsagn bør ikke betragtes som et løfte om selskabets fremtidige udvikling eller driftsresultat, som kan afvige væsentligt fra det nedenfor anførte.

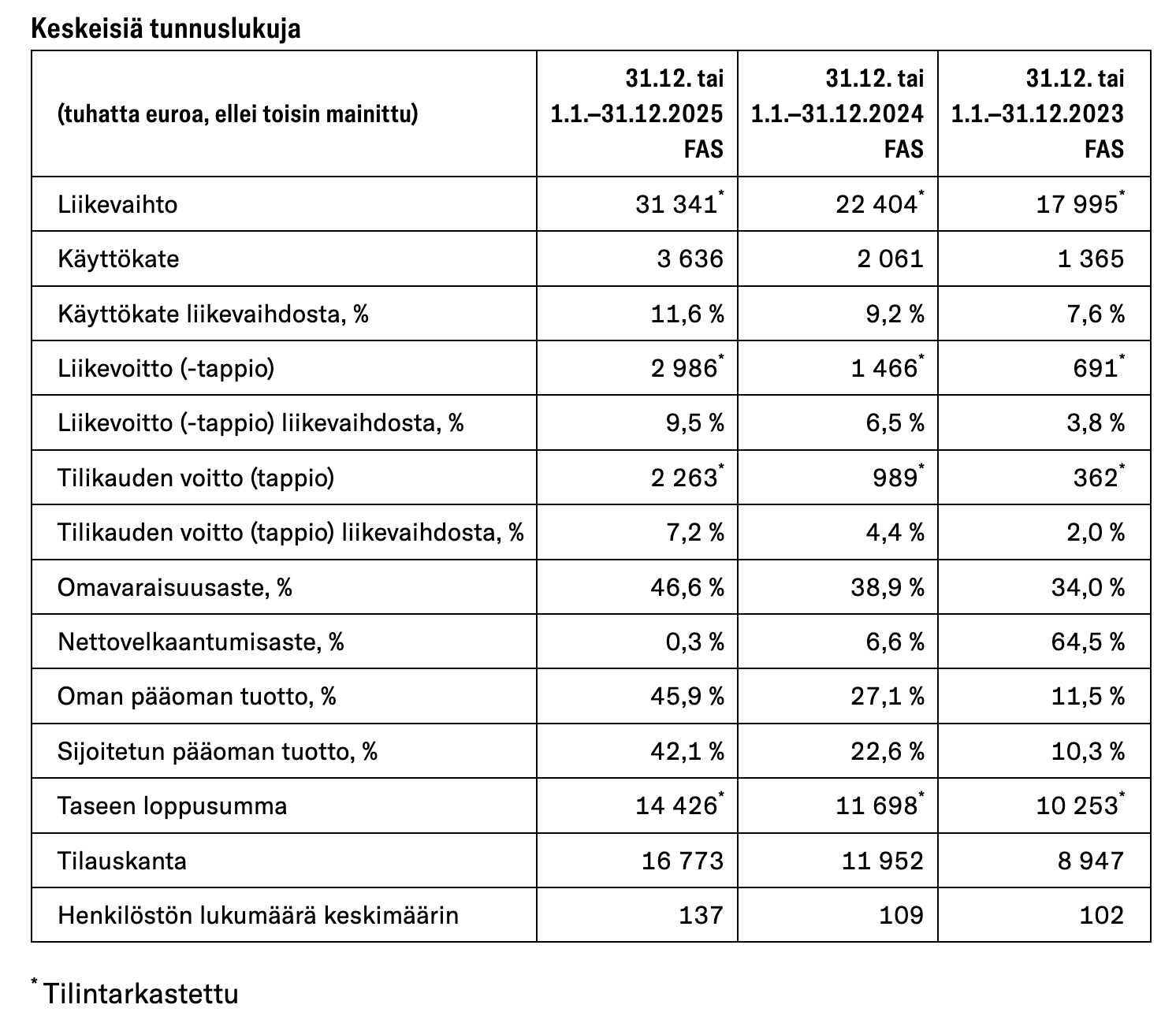

Salvos estimerer, at omsætningen i 2026 vil være 34–38 millioner euro (31,3 millioner euro i 2025), og at overskudsgraden vil være 9–11 procent (9,5 procent i 2025).

Selskabets resultatforventninger for 2026 er baseret på en stærk ordrebeholdning, løbende udvikling og effektivisering af driften samt øgelse af markedsandele. Der er dog usikkerhed forbundet med resultatforventningerne, såsom den generelle økonomiske konjunktur, udviklingen på markedet for fritids- og havebygninger, ændringer i materialeomkostninger samt udviklingen på turismemarkedet.

Salvos Oyj har offentliggjort, at de planlægger et børsnoteringssalg og -udbud samt en notering på markedspladsen Nasdaq First North Growth Market Finland i første halvdel af 2026. En pressemeddelelse om emnet er offentliggjort på adressen sijoittajat.salvos.fi.

Indtjeningsevnen er tydeligt forbedret i forbindelse med børsnoteringen, og de mellemlangsigtede mål er trukket op med en lineal, da målet er en overskudsgrad på hele 13-15 %. Jeg anser målet for at være meget usandsynligt i en branche som denne. Salvos har sandsynligvis også nydt godt af den seneste lovændring, som nu tillader opførelse af småbygninger på grunden uden byggetilladelse.

Lad os selvfølgelig se på prisen først, men efter min mening kommer de på børsen med lidt for rosenrøde udsigter.

Nu venter vi spændt på at se, hvordan dette udmønter sig:

“Det planlagte børsnoteringssalg og -udbud forventes at bestå af et betydeligt udbud af nye aktier fra selskabet, og derudover forventes visse af selskabets nuværende aktionærer at udbyde eksisterende aktier til salg.”

Det ville være virkelig forfriskende at se, hvis:

De største ejere i praksis ikke solgte noget

Selskabet rent faktisk investerer i vækst og ikke udbetaler udbytte

I så fald ville selv en ekstern investor virkelig kunne tro på, at de nuværende ejere ser en mulighed for at blive endnu rigere i fremtiden gennem vækstfinansiering.

Nu er det et godt tidspunkt at lave sine egne små overslagsregninger på værdiansættelsen, så man kan blive skuffet over noteringsprisen bagefter

@Verneri_Pulkkinen Der er vel blevet sagt til selskabet, at de skal komme herind på forummet og snakke, så det måske kan indgyde lidt tro hos os skeptiske private investorer

Hej. Jeg har i tre år fungeret som bestyrelsesformand for Salvos. Jeg er også medejer gennem et investeringsselskab, og jeg har ikke tænkt mig at sælge mine aktier.

Jeg vil kommentere og deltage i det omfang, jeg kan i denne rolle. Vi har aftalt, at Veli-Matti deltager i diskussionerne under eget navn, så snart han har tid.

Der er tale om en fremragende virksomhed, som med sine reelle konkurrencefordele har formået at vokse og skabe et godt resultat i en virkelig svær markedssituation.

Gennem mit eget arbejde kender jeg byggebranchen særdeles godt, og især i Nordfinland. Turismebyggeri i Lapland har været rødglødende i flere år, og det anslås, at der stadig mangler +50 % af kapaciteten. Gennem de seneste to år har Lapland også været et af de få vækstområder i denne tid med krise i byggebranchen. Hvilken markedsniche og andel Salvos får af denne kage, er op til dem selv at realisere. Den udenlandske turist ønsker primært gode faciliteter, men vil også væk fra støj- og lysforurening. Den indenlandske turist, der bygger til sig selv og/eller til udlejning, går efter præcis de samme kriterier. Salvos kan helt sikkert tilbyde et alternativ til dette. Produktet er i orden, men konkurrencen er hård, og driftsmarginalen er generelt lav i byggebranchen. Deres mål på 9-12 % er generelt set fremragende i byggebranchen. En kvalitetsvirksomhed kan dog indfri det. Jeg vil følge denne rejse med interesse.

Rigtig fedt @Mikko_Tahkola, at du er med her! Kan du kort fortælle, hvordan du endte i Salvoses bestyrelse? Det er selvfølgelig nemt at gætte, at kredsen nok er ret lille deroppe i Pyhäntä, men kan du fortælle lidt mere? Og har du lagt dine egne penge i det, eller er det bestyrelseshonorarer eller lignende?

Hej, på vegne af Sami Miettinen offentliggør jeg den vedhæftede samtale med Veli-Matti Kurkela. Der er tale om et kommercielt samarbejde, som blev optaget før ITF-meddelelsen.

Sommerhus op uden besvær | Veli-Matti Kurkela | 369 Neuvottelija. Byggebranchens transformation og ubesværet byggeri af fritidshuse. Hvordan ændrer industrielt modulbyggeri fritidsboligen? Veli-Matti Kurkela fra Salvos fortæller, hvorfor traditionelt byggeri er i vanskeligheder, og hvordan nøglefærdige løsninger gør det lettere at realisere drømmen om et sommerhus. Samtalen berører både behovet for indkvartering i forbindelse med turismen i Lapland og finnernes ændrede krav til kvalitet og udstyr. Kommercielt samarbejde med Salvos Oy.

00:00 Den generelle krise i byggebranchen er ikke hele sandheden

02:54 Hytteturen som modvægt til urbaniseringen

05:48 Turisme i Lapland og udvikling af indkvarteringsløsninger

08:42 Betydningen af navnet Salvos og industriel fremstilling

11:36 Logistik ved modulbyggeri, udfordringer samt industriel produktion

14:30 Nøglefærdigt koncept og nemt byggeri

17:24 Erfaringer med lokalplanlægning og byggeri

20:18 Hyttebarometer og pensionisters hytte-tendenser

23:12 Udstyrsniveau og hjemmearbejdets indflydelse på hyttelivet

26:06 Energieffektivitet og vinterisolerede løsninger

29:00 Finansieringsmodeller og budgettering for fritidshuse

31:54 Kommunernes forbedrede indstilling og smidigere byggetilladelser

34:48 Træbyggeriets økologi og bæredygtig udvikling

37:42 Effektiv udnyttelse af få kvadratmeter

40:36 Udendørs saunaer og anneksbygninger i gårdmiljøet

43:30 Salvos-fabrikkens produktionsproces og kvalitetssikring

46:24 Udvikling af AI i materialestyring og minimering af energispild

49:18 Byggebranchens fremtid og teknologiske innovationer

52:12 Betydningen af kundeoplevelsen og servicepakken

55:06 Afsluttende bemærkninger og tips til fremtidige bygherrer

neuvottelija I Sisäpiiri diskuteres det, hvordan Salvos kunne tage AI i brug i større omfang.

Teknisk bemærkning:

Sami Miettinen er ansvarlig for indholdet af beskeden.

Godmorgen, tak for spørgsmålene. I 2022 blev der truffet vigtige beslutninger for ejerfamilien i Salvos. Det blev nemlig besluttet at vælge en ekstern administrerende direktør og styrke bestyrelsens rolle betydeligt. I de diskussioner var det kommet på tale at anmode mig om at blive formand. Udover min erfaring fra Fodelia har jeg næsten 15 års bestyrelsesbaggrund fra PRT Forest-koncernen (fra 1999 og frem; Kontiotuote, Jukkatalo, Piklas, Mellano, Lappli-talo) og blandt andet en 5-årig ansættelse som adm. direktør for Jukkatalo i perioden 2014-2019. Tja, hvem ved hvorfor de spurgte, men jeg takkede ja, og siden da har jeg været med.

Sammen med ejerne fastlagde vi en ejerstrategi, hvor det centrale punkt var, at ejeren udøver sin magt på generalforsamlingen, og den daglige ledelse fører selskabet fremad sammen med bestyrelsen. Denne klassiske arbejdsdeling har efter min mening fungeret fremragende. Selskabet har truffet store beslutninger, blandt andet ved udelukkende at fokusere på færdige bygninger i stedet for pakkeleverancer. Selskabets meget stærke industrielle kompetencer ses blandt andet i, at omkring 75 % af emnerne leveres færdige til byggegrunden på en sådan måde, at lastbilchaufføren selv løfter bygningen på plads og skruer skorstensforlængeren fast. Og kunden kan tænde op i pejsen og bære møblerne ind. Derudover har jeg altid beundret selskabets grundlæggers udødelige citat: ”Hvis noget ikke kan gøres ordentligt, så skal det slet ikke gøres”. Dette er stadig en del af selskabets DNA og erklærede værdigrundlag. Produkterne fra Salvos og Lapelland er virkelig lavet, som om de var til en selv. Det ses og mærkes af kunden som fremragende kvalitet.

Jeg har investeret et sekscifret beløb i Salvos gennem mit investeringsselskab, og vi er dermed selskabets 7. største ejer med en ejerandel på knap 5 %. Jeg agter ikke at sælge mine aktier i forbindelse med en eventuel børsnotering.

Det er lidt et sidespor opstået ved siden af børsnoteringen.

"Egoa fra Liminka hævder, at Lapelland fra Pyhäntä presser dem ud af markedet ved at indgå eksklusivaftaler om vognalunder med store europæiske producenter.

Egoa har indgivet en anmodning om handling til Konkurrence- og Forbrugerstyrelsen (KKV), hvori de beder om en undersøgelse af, hvorvidt Lapelland overtræder konkurrenceloven."

Egoas administrerende direktør Määttä vil bringe sagen for retten, hvis KKV ikke undersøger sagen.

“Määttä mener, at fremgangsmåderne er et såkaldt nøgent konkurrencebegrænsning. Det betyder en fremgangsmåde, der ikke har andet forretningsmæssigt grundlag end bevidst udelukkelse af konkurrenter fra markedet.”

Egoas direktør fortæller i artiklen også, at han ville have fået en ordre på 70 vogne fra Saudi-Arabien, men ikke kan levere på grund af mangel på trailere. Den nuværende anskaffelsestakt er en trailer hver tredje uge fra Österbotten.

Ifølge artiklen solgte Määttä oprindeligt Luxus-Saunat-forretningen til Salvos og vendte derefter tilbage for at konkurrere efter konkurrenceklausulen.

Fortæl mig endelig, hvad det var ved dette, som du mente gjorde, at du ikke ville have det på børsen? Selskabet planlagde/planlægger en notering på First North, så de er måske ikke ligefrem i en ATH-situation (all-time high). Men jeg vil meget gerne høre din mening.

Og i forlængelse heraf denne udskydelse af børsnoteringen.

Men lad det være sagt, at jeg var for hård i mit tidligere indlæg. Det beklager jeg! Velkommen på børsen, men min egen holdning er primært kritisk af de førnævnte årsager.

Ja, First North har generelt udviklet sig dårligt, men de gode virksomheder er også der begyndt at klare sig helt okay. De dårlige er bare dårlige, og de klarede sig kun i et miljø som i 2021. Jeg forstår ikke, hvorfor Salvos ikke skulle kunne lade sig børsnotere i denne situation, hvis værdiansættelsen er realistisk, og virksomheden i øvrigt er i god stand.

Som man kan se på antallet af gennemførte First North-børsnoteringer, lukkede det såkaldte “børsnoteringsvindue”, da krigen i Iran startede. Det er jo en sag, der er uafhængig af virksomheden. Det er enten åbent, eller også er det ikke.

Så sent som i slutningen af året blev det rapporteret, at adskillige virksomheder var klar til børsnotering og forberedte sig på det. Men præcis én er kommet på hovedlisten siden da.

Den trailer-sag er chikane under lavmålet. Den slags er der desværre også plads til i dette land, og misbrug af medierne muliggør det.

Hvad angår resultatets udvikling, så er det ret rart at være helt uenig med dig i det spørgsmål

Det er en skam, at børsnoteringen løb ud i sandet. Personligt mener jeg, at der ville være plads til forskellige typer selskaber, især på First North.

Udbuddet ville helt sikkert også have været en succes, hvis værdiansættelsen af aktien havde ligget f.eks. 10-20 % højere end midtpunktet af den værdiansættelse, som bestyrelsesformanden nævnte ovenfor (5 % → sekscifret beløb), altså ca. 550.000 € + 10-20 % → en pre-money værdi for hele firmaet på ca. 11-13 mio. €.

Dette ville have skabt kø ved døren, et vellykket udbud og en attraktiv værdistigning for aktien.

Hvis man derimod har sigtet efter en maksimal værdiansættelse på børsnoteringstidspunktet baseret på de gode tal for 2025 og (forventeligt) 2026, som er boostet af lovændringen vedrørende forenkling af opførelse af udhuse, så kunne gennemførelsen af udbuddet og den fremtidige udvikling have været på det mere sædvanlige FN-niveau.

Uanset hvad er det fra en investors synspunkt ærgerligt, at børsnoteringen ikke blev til noget nu. Måske til efteråret.