Jag öppnar en ny tråd som handlar om att investera i investmentbolag.

Det är möjligt att bygga kärnan i en aktieportfölj med ett eller flera investmentbolag, som vi kan diskutera i denna tråd.

Möjliga diskussionsämnen är till exempel:

Varför investerar du i ett investmentbolag?

Vilka investmentbolag har du valt till din portfölj och vilka bolag anser du vara av högst kvalitet?

Har du något investmentbolag i åtanke som du tycker inte har fått den uppmärksamhet det förtjänar på forumet och som du skulle vilja presentera för andra?

Har du en köp- och säljstrategi som du vill dela med dig av?

Vilka fördelar eller nackdelar finns det med att investera i holdingbolag? Vad bör man tänka på när man investerar i dessa?

Tankar om diversifiering?

Skriv bara ner tankar i stort och smått som rör ämnet

Jag äger för närvarande en del Investor, Sievi och Sampo. Berkshire är förstås också bekant även om jag inte äger det än. Jag gillar investmentbolag eftersom de vanligtvis kräver betydligt mindre uppföljning och övervakning än “direkta aktier”. En viss bekymmersfrihet, enkelhet och en diversifierad portfölj som sköts av proffs. Dessutom är det trevligt att köpa om man får under bokfört värde – en gratis lunch smakar alltid.

Det skulle vara intressant att hitta nya potentiella investeringsobjekt inom detta område och diskutera denna nisch inom aktieinvestering.

För information, en praktisk länk till ibindex.se – en webbplats där det är enkelt att kontrollera nästan realtidsvärderingar av investmentbolag på Stockholmsbörsen.

Okej, nu kommer vi till saken. Investmentbolag är starkt närvarande i min portfölj, och jag gillar dem väldigt mycket som företagstyp. När man tänker lite djupare på dem finns det många fördelar:

Ofta ett bra alternativ för investerare som vill investera i aktier men inte litar på sina egna förmågor att välja ut företag. Många investmentbolag påminner lite om en aktiv fond. Dessutom har ledningen för ett investmentbolag bättre investerare än du och jag, vars expertis kan utnyttjas genom att köpa aktier.

Stark diversifiering är nästan alltid garanterad, vilket är en uppskattad egenskap för riskaverse investerare. Vissa är mer koncentrerade än andra, men även här finns det tack och lov valmöjligheter.

Kanske den bästa aspekten: investmentbolag måste praktiskt taget alltid vara väldigt långsiktiga, och den korta tiden har nästan ingen betydelse. I många fall är investmentbolaget antingen a) självt långsiktigt, kanske ett familjeföretag vars prioritet är att bevara familjens förmögenhet över generationer, och/eller b) en stark ägare i sina portföljbolag, vilket gör att små störningar och volatilitet inte betyder något för företaget (detta kan också vara en nackdel om ledningen har fel!). Som ett resultat är aktieägarnas och ledningens intressen väl samstämda om aktieägaren är intresserad av en långsiktig värdeutveckling av innehaven.

Ofta värderas investmentbolag på börsen under värdet av dess tillgångar, det vill säga man får tillgång till dess innehav med rabatt. Denna rabatt tenderar dock att sällan försvinna helt – det är alltså inte så ofta klokt att köpa ett investmentbolag med tanken att sälja när rabatten försvunnit.

Några tydliga nackdelar med investmentbolag som snabbt kommer till tanken:

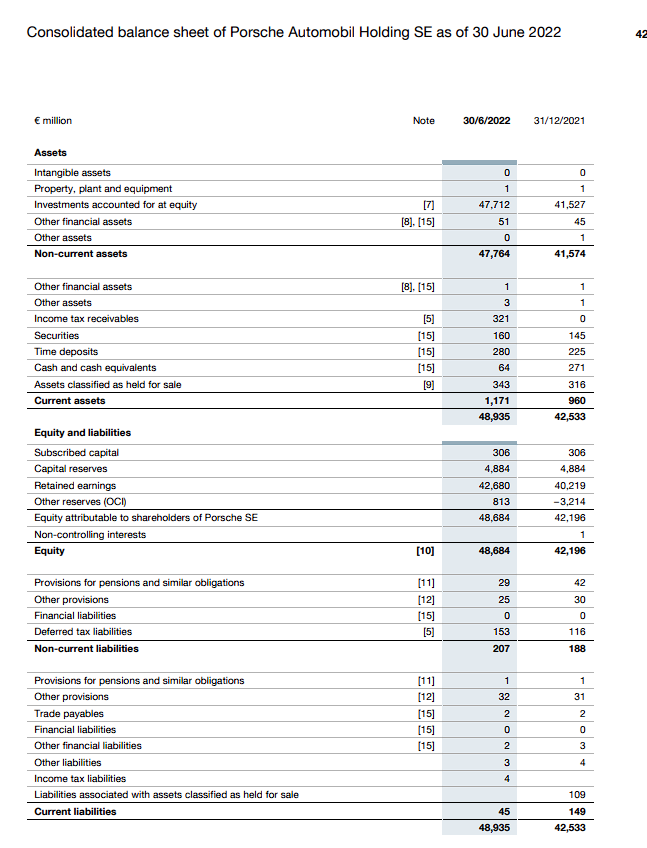

Man kan aldrig lita på traditionella värderingsmultiplar. Bokföringsreglerna ser till att företag som äger framför allt börsnoterade bolag kan göra sagolika vinster ett år och se ut som konkursmässiga nästa – ett exempel på detta är Berkshires Q2/2022, då företaget rapporterade förluster på över 50 miljarder på grund av värdeförändringar i innehaven. För investmentbolag ska P/E-tal omedelbart kastas i papperskorgen.

Investmentbolag är inte kostnadsfria fonder. Det är bra att hålla ett öga på hur mycket personalen tar av ägarnas börda.

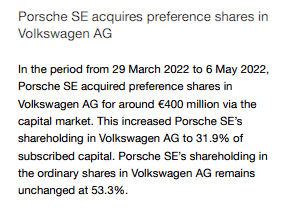

I min egen portfölj finns för närvarande investmentbolagen Investor AB, Fairfax Financial Holdings och Nelnet med ungefär lika vikter. För Investor finns en egen tråd på forumet och flera bra kommentatorer som presenterar verksamheten (ping @Warren_Fyffet ), men Fairfax och Nelnet är säkert mer okända. Båda har humoristiskt nog samma drag som kungarna av investmentbolag, Berkshire: en stabil, kassaförsörjande kärnverksamhet (försäkring/studielån) som finansierar investeringar inom andra områden (FFH: en enorm mängd värdeinvesteringar, Nelnet: solenergi, fintech/bankverksamhet, VC-investeringar m.m.). Ledningsgruppernas resultat vad gäller värdeskapande är exemplariska, och insiderägandet är högt – detta är för övrigt mycket viktigt, när man investerar i ett investmentbolag måste man kunna lita på dem som förvaltar dina medel.

Det fjärde investmentbolaget som någon gång kommer att hamna i portföljen är ett som flyger helt under radarn, åtminstone på det här forumet. Det handlar om den italienska familjen Agnellis investmentbolag Exor, där familjens innehav såvitt jag förstår förvaltas i fjärde generationen. Företagets innehav är enligt mig ganska tudelade – det finns kapitaltunga kiosker inom industriella sektorer som Stellantis, CNH Industrial och Iveco, men sedan finns det som motvikt företag inom mycket intressanta och lönsamma branscher som Ferrari, Institut Mérieux, Christian Louboutin och The Economist. För närvarande är rabatten på Exors innehav enligt mina beräkningar någonstans i storleksordningen 40-50 procent, vilket är en ganska betydande siffra. Får se när jag hoppar på det tåget.

Dubbelpostar genast för säkerhets skull: skulle det vara en idé att göra någon slags masterlista i början av den här tråden, där man samlat kunde notera “egenskaperna” hos de företag som behandlats i tråden? Det skulle också kunna hjälpa till att jämföra företagen med varandra.

Jag har för närvarande inga investmentbolag i min portfölj på grund av marknadssituationen. Däremot finns investmentbolag på min köplista, och jag har ägnat tid åt att undersöka dem genom att läsa böcker, lyssna på Rika Tillsammans och Nordnets Alexander Gustafssons videor på YouTube, samt läsa många olika artiklar på nätet. Det finns 7 svenska investmentbolag på köplistan, och investeringar i globala investmentbolag hanteras via Spiltan Globalfond Investmentbolag. Nackdelen med denna fond är den årliga förvaltningsavgiften på 0.5%, även om den är liten jämfört med de courtageavgifter jag skulle behöpa betala om jag köpte dem individuellt. Att investera i dessa via fonden sker eftersom jag inte har förmågan att analysera dessa bolag lika noggrant som de svenska, och jag kan inte plocka ut de bästa ur den stora mängden. Bland de svenska investmentbolagen har jag valt stabila bolag med utmärkt historik och långa track-records till min lista. Jag kan också spekulera i mindre svenska investmentbolag som Abelco, MedCap, VEF, VNV, First Venture, Front Ventures och Tectona.

De stabila investmentbolag med track-record och historik som jag nämnde på min lista är Investment AB Spiltan (inte fonden, utan bolaget som bland annat äger Spiltan Fonder, det vill säga fondbolaget som har Spiltan Aktiefond Investmentbolag etc.), Latour, Svolder, Investor, Creades, Bure och Lundbergföretagen.

Investors historiska substansrabatt har faktiskt legat i storleksordningen 15-25%, men under kriser har den varit så hög som 35-40%. Jag anser inte att nuvarande situation är en bättre köpplats än genomsnittet, och därför väntar jag fortfarande på ett bättre köptillfälle för investmentbolag. Ett sådant ögonblick kan uppstå om osäkerheten fortsätter att öka och substansrabatten närmar sig 30%, och intresset för investmentbolag minskar, då kommer jag att börja tanka upp. Jag är också medveten om att det finns en sannolikhet att detta inte händer, i vilket fall jag kommer att köpa in mig över tid.

De svenska investmentbolag som jag har valt, med historik och långsiktigt track-record, har under årtionden visat prov på värdeskapande, och de årliga avkastningarna ligger typiskt sett ett par procent före index, det vill säga avkastningar inklusive utdelningar på 12-14% per år, och för Latour och Investment AB Spiltan till och med över 20%.

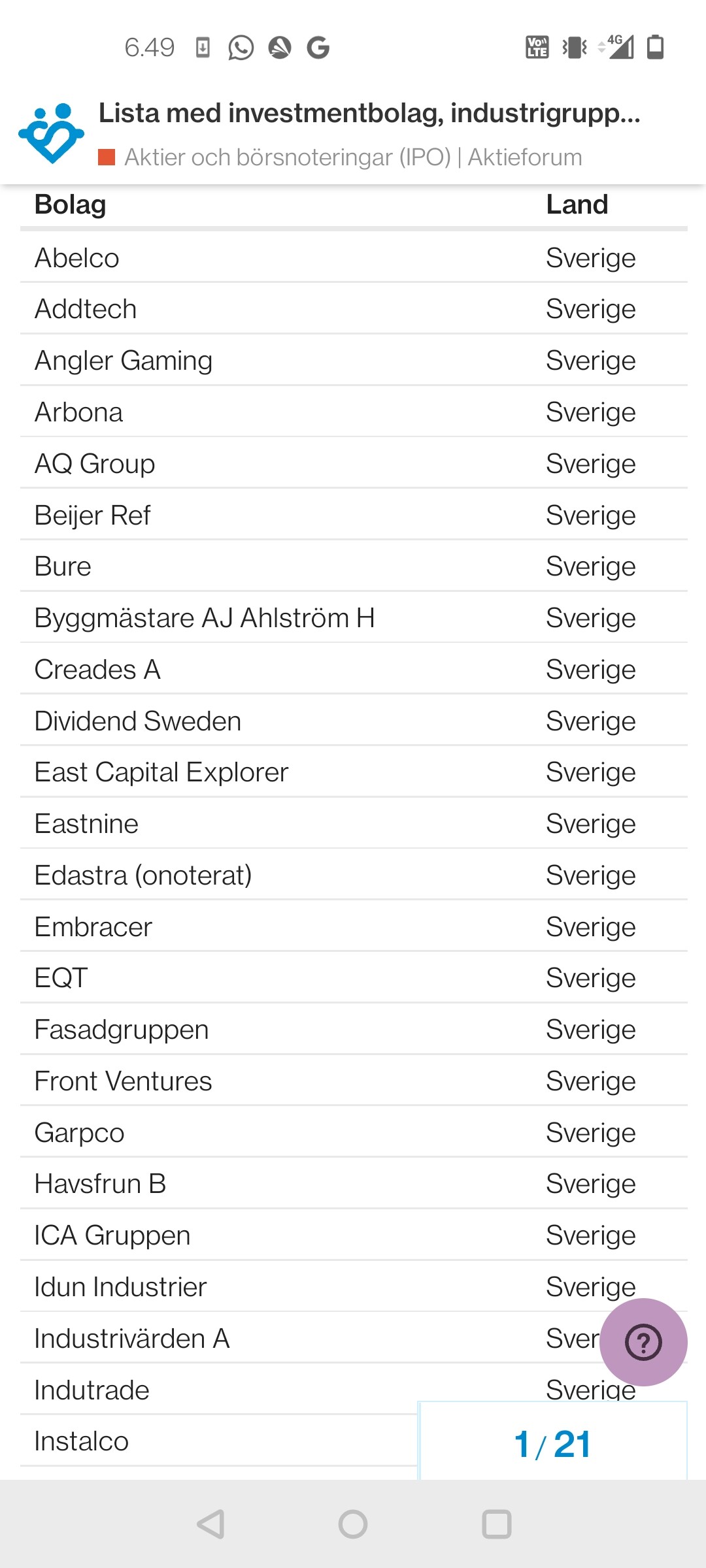

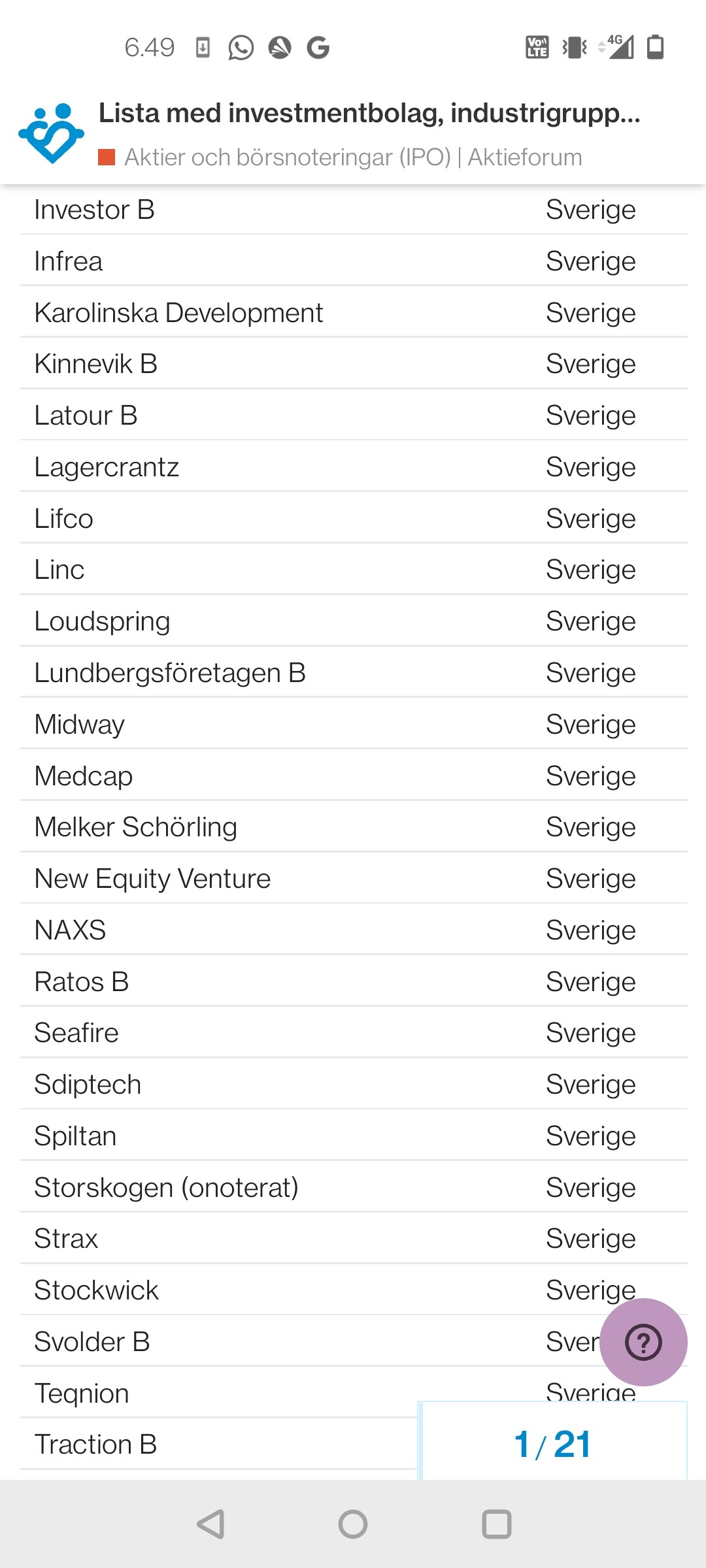

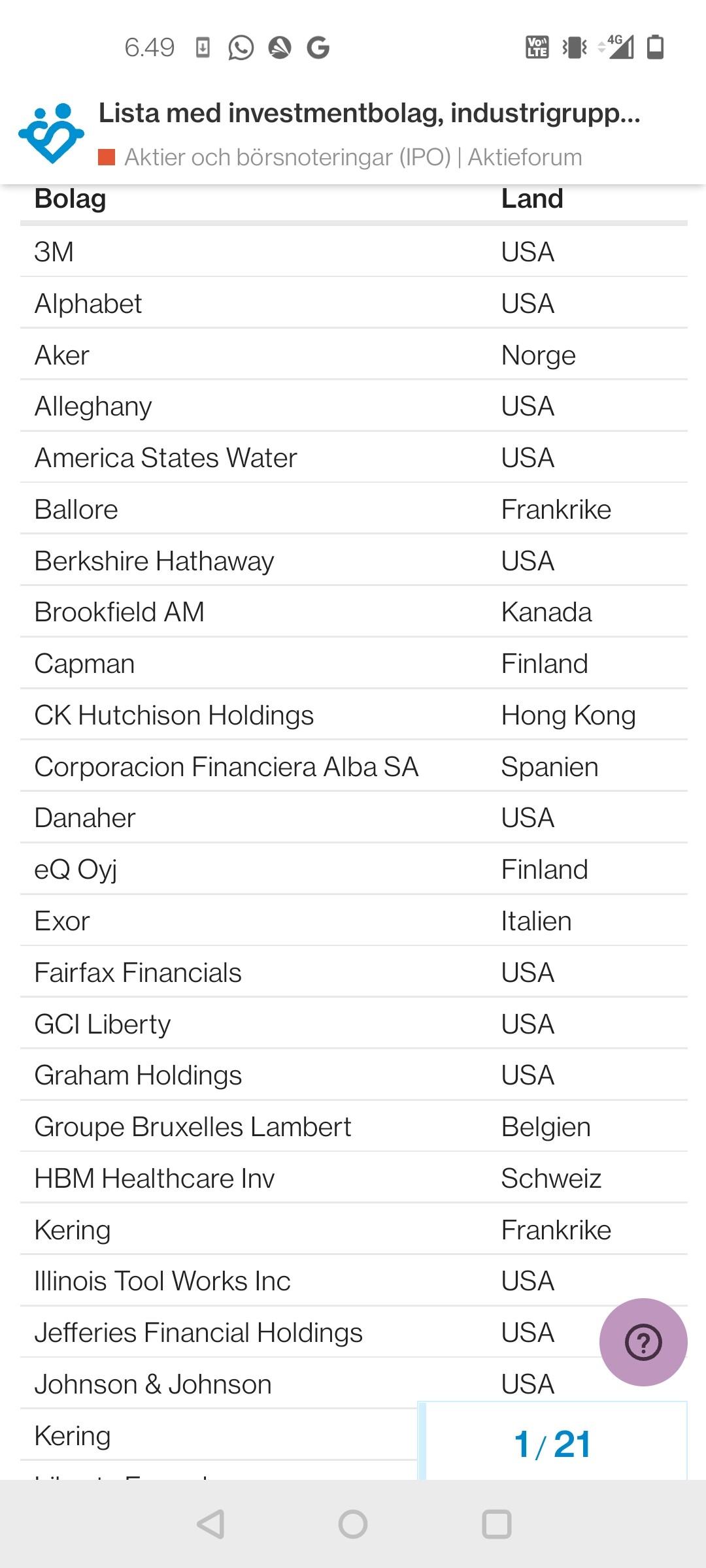

@Hades Någon slags (något ofullständig) “masterlist” från Rika Tillsammans tråd som heter Lista med investmentbolag, industrigrupper, konglomerat och holdingbolag. Här finns även konglomerat, holdingbolag och de svenska “serieförvärvare” som till exempel Boreo är, samt från Amerika och resten av världen.

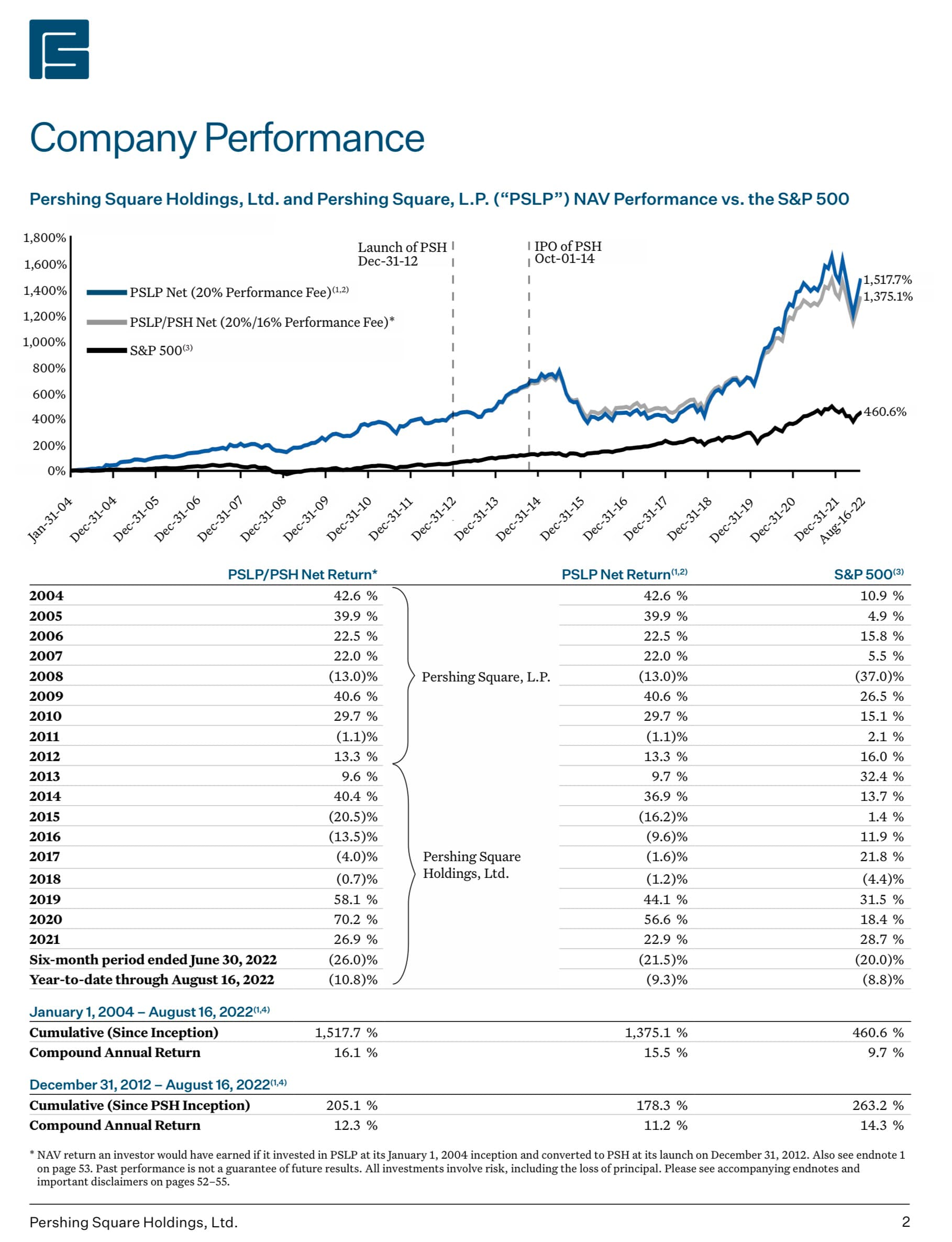

Jag kastar in ytterligare ett företag här – Pershing Square Holdings (PSH). Denna investeringsfirma leds av den mycket välkände Bill Ackman.

PSH:s investeringsstrategi: Vår inställning till att investera kapital är att hitta extremt hållbara, välkapitaliserade tillväxtföretag av hög kvalitet som kan överleva vilken storm som helst. Om vi lyckas med vårt investeringsval kan vi till stor del ignorera kortsiktiga faktorer som driver börsrörelser och förbli fokuserade på våra portföljbolags underliggande affärsresultat. Så länge våra företag fortsätter att leverera de resultat vi förväntar oss, behöver vi inte göra några större justeringar av portföljens sammansättning. Med andra ord kan vi segla genom stormiga hav med fokus på den långsiktiga horisonten.

PSH:s portfölj inkluderar bland annat Hilton Hotels, Chipotle, Universal Music, Canadian Pacific Railways. Dessutom använder PSH ibland derivat, för närvarande ingår ett inflationsderivat.

PSH är noterat i Europa – i London och Amsterdam. Nedan finns en bild av spåret och en länk till den senaste översikten.

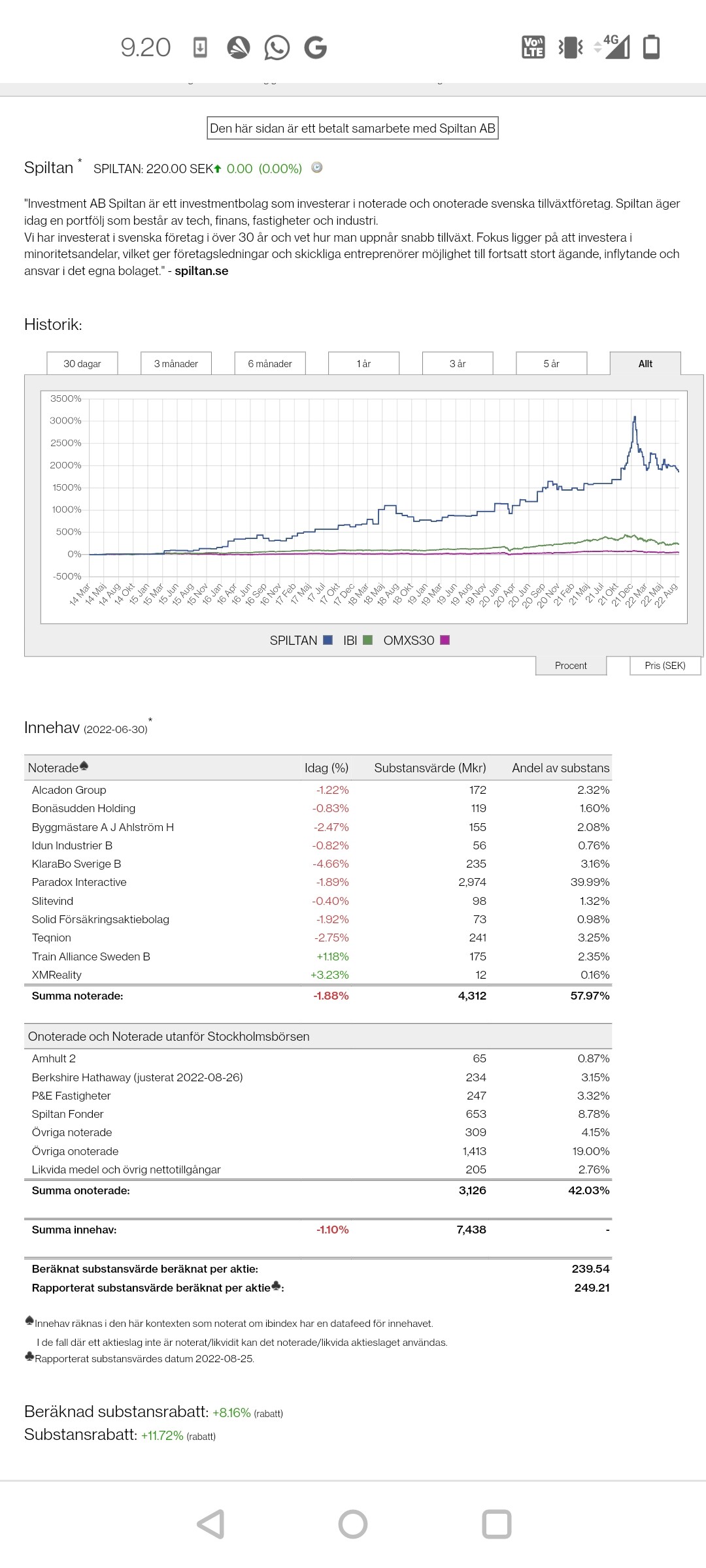

Här är, enligt mig, den bästa svenska investmentbolagets, Per H Börjessons Investment AB Spiltan, track-record. Det finns en bok skriven om bolaget och Börjesson har 3 andra böcker.

Största delen av avkastningen förklaras av Paradox Interactive, som jag minns det har gett 100% per år under Spiltans ägartid.

Det där är verkligen en mycket omfattande lista. Men den blandar på något sätt ihop olika typer av investmentbolag, precis som listans namn antyder: jag personligen skulle inte direkt se serieintegratörer eller andra konsolidatörer som investmentbolag, även om man ganska enkelt kan argumentera för det. Man skulle kunna skapa en “bättre masterlista” från Inderes i den här tråden, där olika typer av “investmentbolag” skulle vara separerade…

Kul att vi fick till en sådan här tråd! Min egen portfölj innehåller flera investmentbolag, och också ganska stora positioner. I storleksordning:

Investor

Sampo

Svolder

Latour

Aspo

Lundbergföretagen

VNV Global

De första fyra svenska investmentbolagen har (med rätta) på lång sikt slagit index. Det sista investerar däremot i små onoterade bolag och verkade mycket lovande tills makrokaoset började i början av året. Sedan dess har det varit en riktigt ful resa. Nåväl, världen går väl inte under den här gången heller.

Jag gillar själv det utmärkta historiska resultatet, diversifieringen, den billiga portföljförvaltningen, faktumet med “skin in the game” (ofta en rik familj som största ägare), och substansrabatten.

Jag började arbeta med Google Sheets, jag har fortfarande lite svårt att veta vilka företag jag ska lista där. Jag delade upp de tydliga holdingbolagen i en egen grupp, eftersom det kändes som en naturlig lösning.

Varför anser du att Spiltan är det bästa svenska investmentbolaget? Jag tittade på bolaget för några år sedan. Då dök ett par saker upp som bromsade köpet: bolaget kunde ännu inte köpas direkt på börsen och Paradoxs vikt var, om jag minns rätt, i storleksordningen två tredjedelar av bolagets värde, om inte mer. (Jag kan minnas fel, rätta mig om så är fallet )

Anser du inte att det är en risk om den fantastiska avkastningen huvudsakligen bygger på en enda stor toppinvestering och diversifieringen förblir liten? Huvudinvesteringen måste ständigt utvecklas väl för att den goda avkastningen ska fortsätta. Nu verkar Paradoxs vikt bara vara cirka 40%, så vikten är åtminstone på väg att minska ur diversifieringssynpunkt. Företaget ser nu mer attraktivt ut för mig även om rabatten bara är 8%. Jag minns att den var mycket större för några år sedan.

Volatiliteten har varit ganska stor här: i januari var kurstoppen 360 sek och nu ligger den på 220 sek. Nästan 40% nedgång. Finns det någon information om det bara är ett utbrott av börseufori eller någon verklig fundamental anledning kopplad till företaget som förklarar den stora nedgången?

Paradox Interactive verkar ha fallit cirka 50% från sina kurstoppar. Det är förmodligen en stor förklarande faktor.

@Valkeus , tack för den goda extra informationen. Det ökade mitt intresse för Spiltan.

Känner någon Fastator bättre, är det ett stabilt och högkvalitativt företag?

Avkastningen under fem år ser utmärkt ut (~ +200%) och rabatten är nu 45%. Verkar vara verksamt inom fastighetssektorn.

Volatiliteten ser ganska vild ut även här. Årets toppar 23,7 och bottnar 12,6 sek.

@lazyway Paradoxisten korrigerad. Investment AB Spiltans historiska årliga avkastning är även den över 20% p.a., och Spiltans skicklighet har varit att hålla fast vid framgångsrika företag som Paradox trots en enorm uppgång, och bolaget har också då och då lättat på Paradox-positionen och allokerat kapital till nya investeringar. Börjesson beundrar Warren Buffett och har deltagit i Berkshire Hathaways bolagsstämma flera gånger och strävar efter att följa Buffets investeringsfilosofi. Investment AB Spiltan investerar i stabila, “tråkiga” företag som har en bra position inom sin bransch, samt små insatser i lovande framtida företag.

Paradox vikt var vid ett tillfälle över 80% av Spiltans substansvärde och är idag cirka 40%.

Likviditeten i Investment AB Spiltans aktie var mycket dålig i början av handeln, och dessutom handlas aktien bara en gång i veckan, nämligen på tisdagar, vilket också orsakade en överreaktion i början och kursen skenade.

Investment AB Spiltans aktiekurs har 100-faldigats under 35 år, det vill säga sedan 1986, vilket är en mycket respektabel prestation.

Från 12:25 Har gått från 2,50 kronor till 260 kronor, Peter Lynch skulle kalla det en 100-bagger

@lazyway Bolaget har en hel del skulder, och dessutom kan anledningen till den stora substansrabatten vara att marknaden tvivlar på om fastigheternas verkliga värde verkligen är så högt som det har värderats i balansräkningen.

Cablevisión Holding äger 39,08 % av Telecom Argentina. Det finns inga andra innehav. Alla utdelningar som betalas av Telecom Argentina betalas vidare till Cablevisión Holdings ägare.

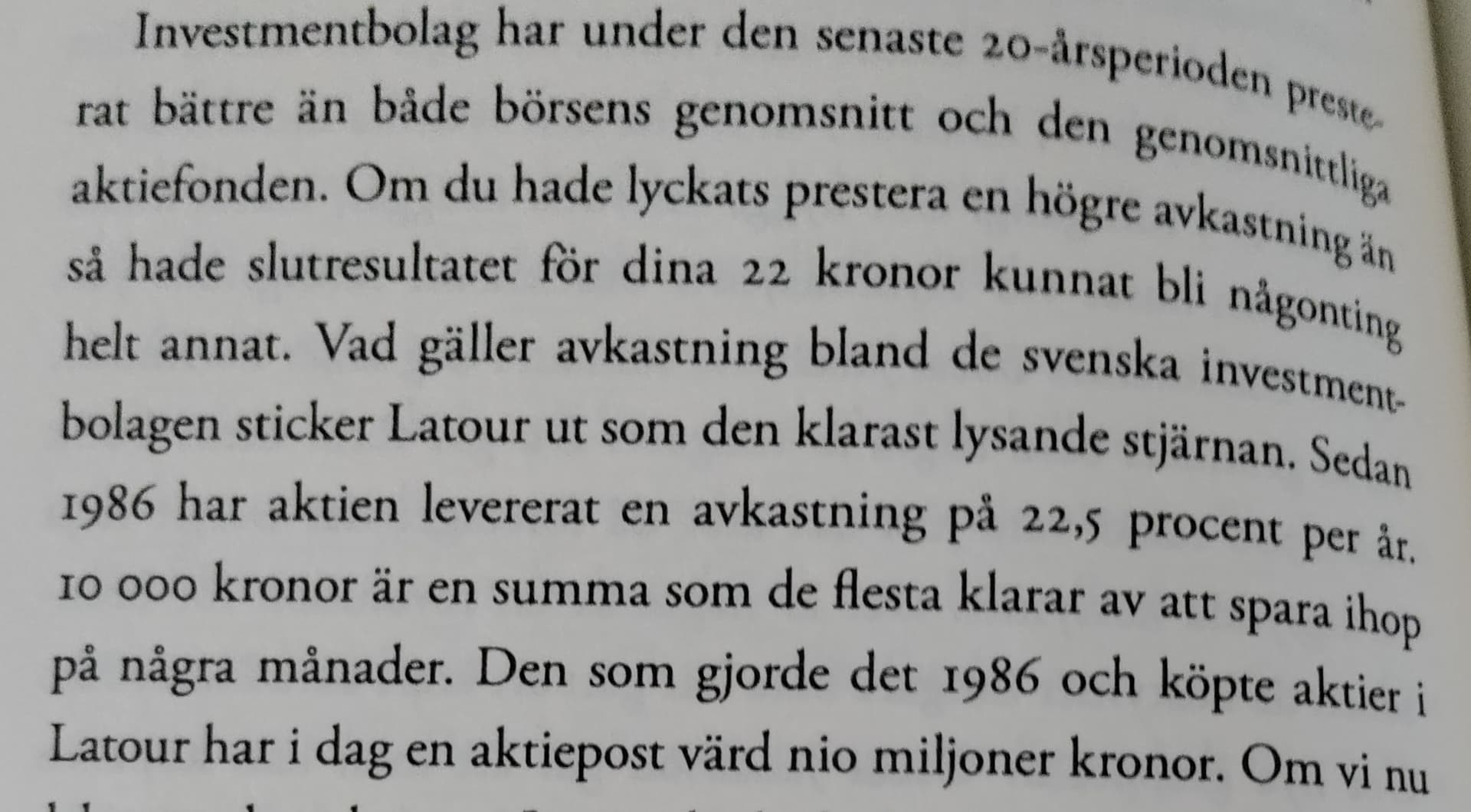

När jag förra veckan gjorde en liten återinvestering av utdelningar i Latour, tänkte jag att jag kunde nämna ett par ord om detta investmentbolag i den här bra tråden.

Latour AB noterades på börsen 1985 (och grundades tydligen även däromkring), och familjen Douglas innehar ca 80 % av rösterna.

Latours portfölj består i praktiken av bolag inom kategorin ”industriprodukter och -tjänster”. Ungefär två tredjedelar av investeringarna är innehav i tio börsnoterade bolag (de största är Assa Abloy, Tomra, Sweco) och resten i sex helägda bolag (de största är Hultafors Group, Swegon, Caljan). Av hela kakan utgör Assa Abloy ungefär en femtedel, och de fem-sex största innehaven utgör totalt cirka två tredjedelar av portföljen (jag har inte räknat på dagens kurser, men storleksordningen torde vara tillräckligt nära som fingervisning). Omsättningsflödena kommer främst från Europa (ca 80 %).

Även om bolagets portfölj i praktiken bara består av “industriföretag” (vilket innebär att innehållet ur ett kategoriperspektiv är väldigt smalt inom en enda sektor), anser jag att tyngdpunkten till stor del ligger på bolag som på ett eller annat sätt är grundbultar i en fungerande och modern samhällsstruktur. Dessutom är den goda sidan med industriföretag oftast att de rymmer många typer av verksamheter, vilket gör att den praktiska diversifieringen ofta är mycket bättre än vad man kan tro genom att stirra sig blind på sektorallokeringen (jfr Securitas och Tomra).

Som investmentbolag har Latour under en längre tid tillhört den lilla skara i sin jämförelsegrupp där man får betala en premie för förmånen att äga investmentbolaget istället för investmentbolagets innehav direkt. Premien ligger för närvarande på 27 %, och detta har naturligtvis, åtminstone för min egen del, minskat intresset för ytterligare köp i Latour-aktien. Till dagens kurs landar direktavkastningen på drygt 1,5 %, vilket betyder att Latour som utdelningsmaskin (trots en ganska bra historik av höjningar) kanske inte är som bäst. Avkastningen har alltså främst kommit från kursuppgångar, och de som har varit med på tåget längre har kunnat njuta av god totalavkastning (den 10-åriga annualiserade avkastningen torde ligga en bra bit över 20 %).

I år har över 40 % blåsts bort från kursen, vilket jag dock anser främst handlar om att värderingen återgår till rimliga nivåer, och det kan mycket väl erbjuda ett skapligt köptillfälle för den långsiktige investeraren. Stjärnorna kändes stå rätt och då det fanns kronor på kontot, valde jag att göra en liten ökning själv. Latour har varit ett av kärninnehaven bland investmentbolagen i min portfölj och kommer att fortsätta i samma roll även framöver.

Från Marcus Fridells bok Bygg en förmögenhet - investera i investmentbolag. Latour har gett en avkastning på 22,5 % p.a. från 1986 fram till idag, och aktien har alltså 900-faldigats sedan 1986.