Serviceware leverer forskellige ESM-produkter til Europa med hovedfokus på tysktalende lande, Spanien og Storbritannien.

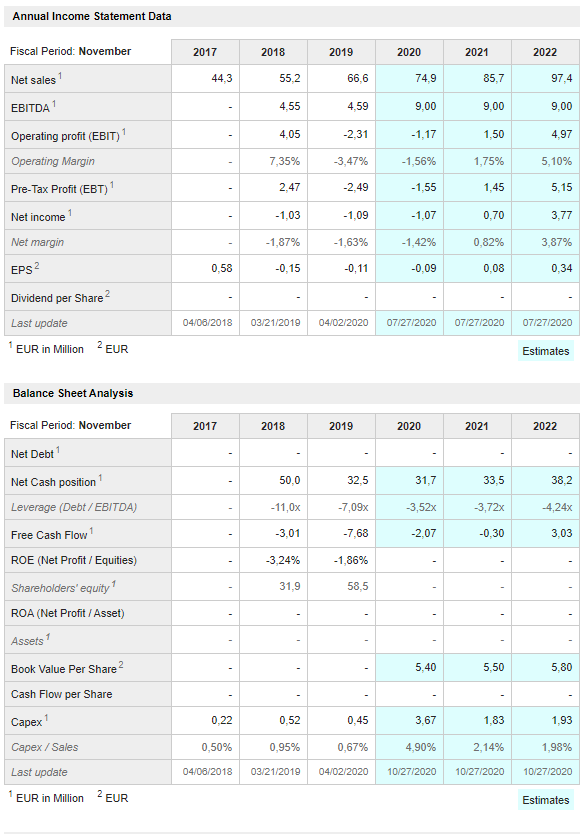

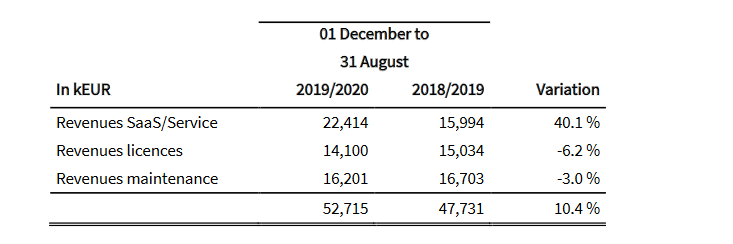

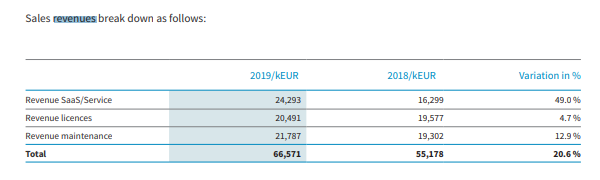

Serviceware har en ældre forretning baseret på licenser og infrastrukturvedligeholdelse, men ifølge strategien reduceres deres rolle, og en transformation til ESM-SaaS-forretning er i gang. Her er Q32020 YTD (bemærk at virksomheden har et andet kalenderår end normalt):

Virksomheden har en virkelig imponerende kundebase. Fire ud af Tysklands syv største virksomheder er Serviceware-kunder, samt 12 ud af DAX 30-virksomhederne! Her er eksempler på virksomhedens kunder, som investorerne helt sikkert kender:

Ofte er kunder i softwarebranchen meget utilfredse med servicen. Servicewares kunder er derimod meget tilfredse med virksomhedens produkter, og virksomheden er tydeligvis lederen inden for kundetilfredshed i sektoren.

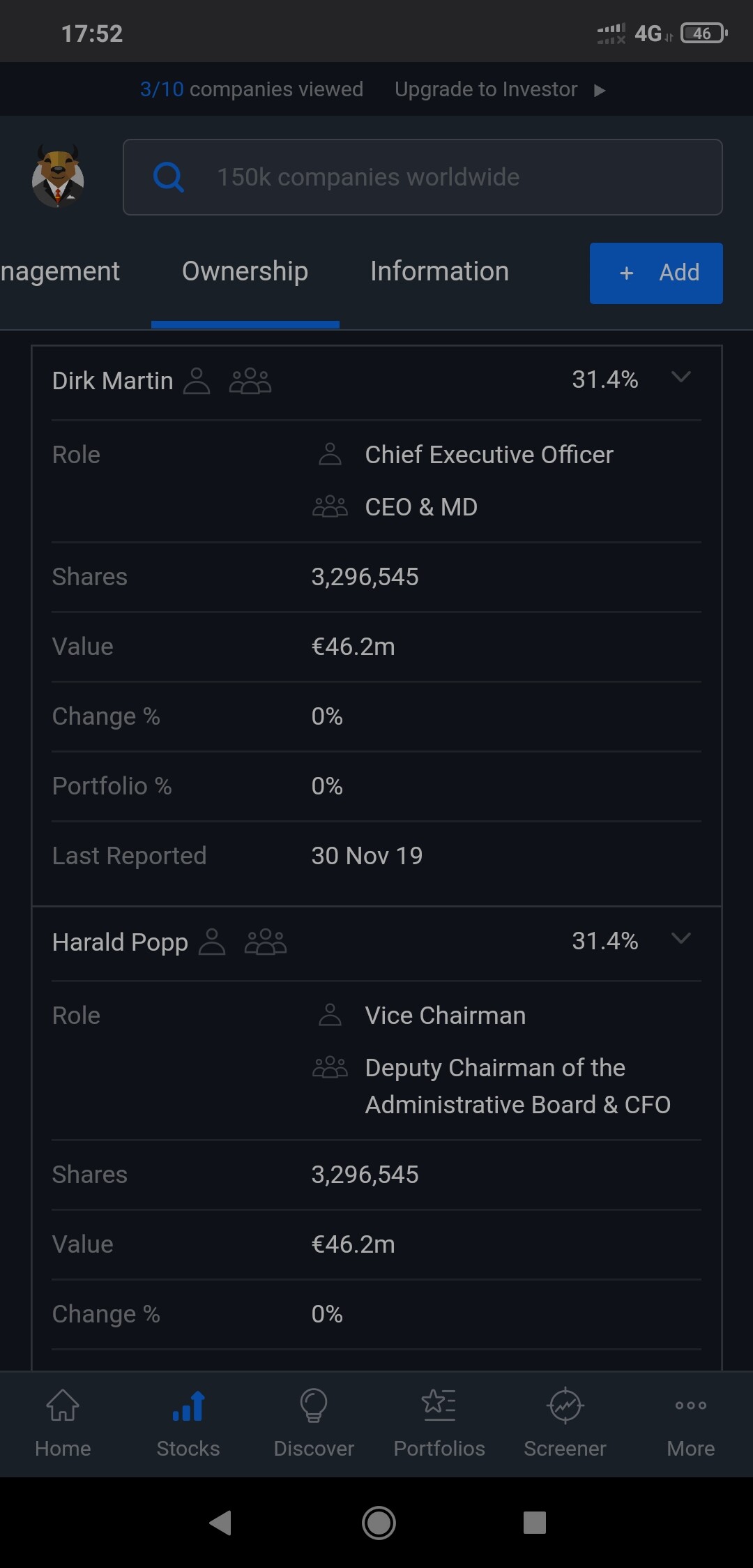

Virksomhedens stiftere (CEO og CFO) ejer stadig over 60% af virksomheden, så ledelsens motivation burde være i top:

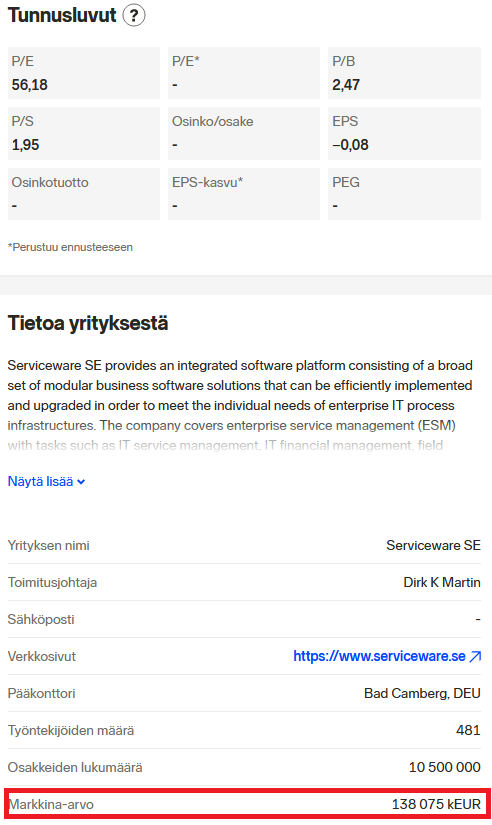

På trods af alt dette er Servicewares multipler beskedne, og markedsværdien er latterlige 138 M€!

Hvorfor er det sådan? I 2018 blev virksomheden børsnoteret til en overpris med det formål at rejse penge til SaaS-transformation og opkøb. Som altid i SaaS-branchen faldt lønsomheden midlertidigt under denne transformation, fordi kundetiltrækkelsesomkostninger opstår med det samme, men indtægterne kommer med forsinkelse. De, der deltog i aktieemissionen, tabte mange penge, da markederne ikke accepterede den kortsigtede negative linje i resultatet:

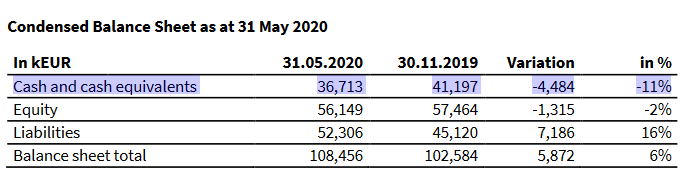

Denne børsnotering var en meget positiv ting for nuværende investorer, da virksomheden, selv efter opkøb, stadig har en betydelig krigskasse, som det er let at vokse ud fra:

Her er yderligere læsning om virksomheden:

Virksomhedens nyhedsfeed:

https://serviceware-se.com/company/investor-relations/ad-hoc-news

Information om konkurrencesituationen:

2020-German-vendor-selection-matrix-ITSM.pdf (1,5 MB)

2020-Global-vendor-selection-matrix-ITSM.pdf (1,5 MB)

Analytikeres kursmål:

https://www.marketscreener.com/quote/stock/SERVICEWARE-SE-42823019/consensus/