Lemonsoft Oy har annonceret deres intention om at blive børsnoteret på First North i Helsinki.

Tegningstilsagn på 42,5 mio. EUR, hvis pre-IPO-værdien ikke overstiger 201 mio. EUR. Så det er ikke et gratis firma, men det har en solid historie med vækst og rentabilitet, som i disse dage tages i betragtning i værdiansættelsen.

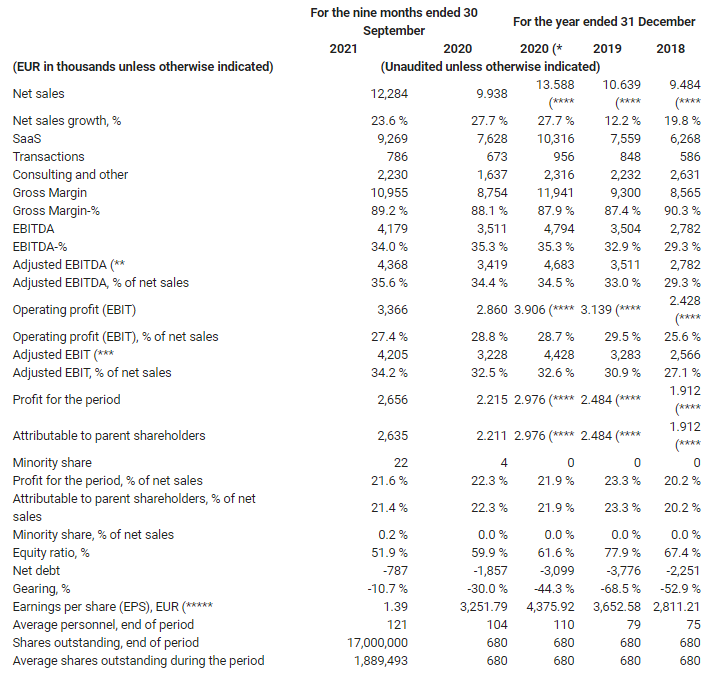

Lemonsoft er en finsk SaaS-virksomhed, der designer, udvikler og sælger ERP-softwareløsninger. Selskabet fokuserer på at tilbyde løsninger primært til små og mellemstore virksomheder (SMV’er). Selskabets softwareløsninger og tjenester muliggør forbedret effektivitet af kundernes forretningsprocesser samt omkostningsbesparelser gennem automatisering og digitalisering.

Finansielle mål og udbyttepolitik

Lemonsofts mål er at øge sin nettoomsætning organisk til 40 millioner euro inden udgangen af regnskabsåret den 31. december 2025. Dette mål ekskluderer potentielle opkøb, da opkøb er vanskelige at forudsige. Selskabet sigter mod at fortsætte med at udføre sin aktive opkøbsstrategi.

Derudover er Lemonsofts mål at øge sin justerede EBIT-margin til 40 procent inden udgangen af regnskabsåret den 31. december 2025.

Selskabet vil søge at føre en aktiv udbyttepolitik, forudsat at overskudsfordeling ikke vil svække Selskabets evne til at nå sine mål, der er fastsat i Selskabets vækststrategi eller andre finansielle mål.

samlet “Cornerstone Investors”) har, under visse almindelige betingelser, forpligtet sig til at tegne aktier i udbuddet, forudsat at den samlede værdi af Selskabets aktier før IPO-provenu ikke overstiger 201 millioner euro. Forpligtelser fra Cornerstone Investors beløber sig til i alt 42,5 millioner euro.

Jeg kan ikke orke at grave dybere ned i dette firma, men jeg tror ikke, at nogen, der har brugt Lemonsoft i forbindelse med arbejde, har særlig stor tillid til denne sag

Jeg kan relatere til dette. Den blev brugt på arbejdet i et par år, men det er selvfølgelig 3-4 år siden.

Brugergrænsefladen var klodset, og software support fra virksomheden var ret minimal i den periode.

Virksomheden havde vist også noget tvivlsom forretningsførelse, som de vist endda blev dømt for (?). Jeg kunne ikke umiddelbart finde nogen nyheder om det, men jeg vil prøve at finde det.

I videoen blev det nævnt, at virksomheden har over 6000 kunder, så det kan minde lidt om f.eks. Kamux, at der helt sikkert findes alle slags kundeoplevelser, når der er så mange kunder.

Men tallene lyver ikke, og det er svært at tro, at en virksomhed, der vokser 20% om året med en driftsmargin på 30%, ikke har et godt produkt. Virksomheden har også eksisteret så længe, at en sådan vækst ikke er en tilfældighed.

Jeg er i hvert fald interesseret, selvfølgelig afhængigt af værdiansættelsen. Jeg frygter dog, at når vi taler om SaaS og sammenligner med Admicom, vil prisen være ret pebret. Men jeg synes, der er et godt potentiale for vækst her, som stadig kan boostes med små virksomhedsopkøb (jf. f.eks. Talenom).

Nå, men der er blandede følelser omkring denne børsnotering. Min første reaktion var “Jubii, bumtsibum SaaS, all in”. Så kom jeg her og læste negative kommentarer, og min stemning faldt. Nu så jeg Anttis interview, og bumtsibum-følelsen vendte tilbage.

Mere seriøst, jeg vil gerne høre flere Lynch-agtige kommentarer fra brugerne. Førte problemerne for eksempel til opsigelse af kontrakten? Hvilken slags mærkelige ting? Hvad ligger der bag softwaren?

En SaaS-type software har selvfølgelig en vis “stivhed”, da softwaren som udgangspunkt ikke søges skræddersyet til hver enkelt kunde, men snarere, at kunden selv kan foretage de nødvendige tilpasninger, og at den leverede software er så ens som muligt. Især når SMV’er (Små og Mellemstore Virksomheder) udgør en betydelig kundebase. Det er måske der, udfordringerne ved et mere horisontalt produkt opstår, når kundevirksomheder let begynder at være meget forskellige med forskellige behov. Jeg har forstået, at Admicoms styrke netop er, at det er lettere at skabe software til en afgrænset vertikal, hvor behovet for tilpasning er lille.

Tallene viser stærk profitabel vækst over flere år. Den fungerende direktør virker som en dygtig sælger. 80 % af omsætningen er af gentagen karakter. Kundeafgangen er lav. Mange ting ser så gode ud, at hvis prisen ikke helt løber løbsk, så tror jeg, at jeg vil slå til.

Jeg har også spurgt mine bekendte om deres kommentarer, og de var ikke positive. De siger, at de tiltrækker små virksomheder, og at omsætningen vokser med årlige prisstigninger. Visma har nu et bedre udbud, også for små virksomheder. Ingen chance for vækst, selvom de får penge (de kan selvfølgelig forsøge at købe en bedre ERP-startup for det). Men nu skulle det være sidste chance for at tjene penge. Værdiansættelse max 15 mio.

Jeg ved, at softwaren i hvert fald ikke oprindeligt er SaaS/Cloud-baseret, men er udviklet fra et arbejdsstationsprogram over årene. Jeg har dog ikke den seneste information om dette, men typisk er det næsten en umulig opgave at omskrive hele softwaren for en virksomhed af denne størrelse. Der er lavet et nyt lag til backenden, som kan kommunikere med frontend/browserbrugerfladen.

Hvis nogen har bedre information, er I velkomne til at kommentere.

Hvad betyder dette?

Det har en enorm betydning for fremtiden, når de tekniske krav stiger, og softwaren vedligeholdes.

SaaS kan opnås på så mange måder. Stor forskel fra Admicom, fordi det er lavet til et meget afgrænset forretningsområde i modsætning til Lemonsoft (som er tættere på et generelt ERP).

rediger: @SijoitusSeppo Min kommentar var baseret på, at jeg hurtigt kiggede lidt på deres hjemmeside, og dette fangede mit øje. Jeg ved noget om produktionsstyringssystemer, dette fortæller en del om situationen. Disse burde være selvfølgeligheder, hvis man taler om, at man længe har beskæftiget sig med produktionsstyring (med arbejdsstationsversionen). Men ikke mere om dette, kan jeg fokusere på irrelevante ting? når branchen er så tæt på https://blog.lemonsoft.fi/tuotannonohjauksen-tulevaisuus

En virksomhed, der kommer på børsen med en P/E-værdi på 40-55, og som har vist vækst, og væksten er rentabel. Produktet er efter min mening ikke fremragende, unikt eller skaber betydelig merværdi for den begrænsede brugergruppe. Det gode ved virksomheden er kundebasens stabilitet, selvom det ville være interessant at høre mere om mersalg og produktudviklingsinvesteringer, for at den værdi, der skabes for kunden, kan skaleres bredere.

I stedet for salgstaler for aktien vil jeg gerne høre mere om, hvordan man vil nå de ambitiøse mål, og jeg vil gerne lære produktet bedre at kende.

Det begynder at blive lidt trolling, hvis værdiansættelsen er i størrelsesordenen 2xEBIT…

Og at grave retssager frem fra nogle suomi24-diskussioner fra 10 år siden virker lidt irrelevant.

Hvis jeg husker rigtigt, nævnte vicedirektøren i videoen, at den årlige churn er 3%, så det kan ikke være et helt dårligt stykke software (jeg har ingen personlig erfaring med det). Hvis nogen forresten kan nævne et ERP-system, der kun og udelukkende får ros fra brugerne, så fortæl mig endelig, for jeg har endnu ikke hørt om sådan en “sort svane”

Vicedirektøren nævnte, at “overgangen” til SaaS startede for næsten 10 år siden, så man skulle tro, at der i den tid allerede har været mulighed for at foretage ret store strukturelle ændringer. Men jeg er helt enig i, at det ville være interessant at forstå mere detaljeret, hvilken slags opsætning dette egentlig er teknologisk set. Et godt advarende eksempel på vanskeligheden ved SaaS-ificering er Basware, som har gennemført en transformation fra on-premise softwareleverancer til SaaS i sikkert 10 år.

Som jeg sagde i min tidligere besked, er jeg i hvert fald selv i princippet interesseret og åben, og det ville være rigtig dejligt at høre, hvis forummedlemmerne har gode indsigter i virksomheden. Jeg gider i hvert fald ikke selv at læse kommentarer fra alle bekendte og fjerne slægtninge fra de sidste 10 år om, hvordan brugen af softwaren var besværlig og helt af *H til.

Det var andres kommentarer; nogle tror ikke på fortsat vækst i samme tempo (der er jo mange billigere IT-virksomheder som f.eks. Innofactor). Alle meninger er dog gode, så vi får et samlet billede.

Alle virksomheder synes at love stærk vækst i de kommende år, men virkeligheden kan være en anden. Når omsætningsvæksten begynder at halte, falder multiplikatorerne som en sten.

Godt fundet. Grundlæggende rejser hårene sig allerede ved tanken om, at produktets navn er “LemonOnline” (fordi dette naturligvis indikerer, at fordi dette skal understreges, har det tidligere produkt ikke været “online” ).

Dette går lidt uden om emnet, men jeg vil kort kommentere. Selvfølgelig kan man diskutere værdiansættelsen, men som jeg sagde, er din 2xEBIT-værdiansættelse ikke fra denne verden. I praksis siger du groft sagt, at virksomhedens resultat falder -90%, og væksten stopper brat. Hvis man maler sådanne scenarier, ville det være rart at have en dybere analyse end blot, at “bekendte har fortalt”. Mine “bekendte” fortæller mig også alle mulige ting, men jeg lader de mest absurde af dem være uskrevne her på forummet

Min personlige erfaring med disse programmer, og især med Lemons HR-værktøjer, er, at de visuelt stammer fra starten af 2000’erne. Det virker som om, at SaaS-løsningerne er blevet tilføjet bagefter, som @DayTraderXL tidligere nævnte. Vi kan ikke engang tale om produkter, der er i samme liga som Admicom. De kan sikkert sælge, og der er beviser for det.

Tiden vil vise, men jeg mener, at disse ting skal nævnes her, for de, der køber/bruger/konkurrenceudsætter disse produkter, kommer ikke nødvendigvis her for at skrive den dybdegående analyse.

Jeg så Indes videopræsentation og tænkte lidt “wtf”, da vicedirektøren sagde, at de søgte at tilføje “klodser” til produktfamilien gennem opkøb. Enhver, der arbejder i softwarebranchen, ved, hvor svært det er at integrere en anden software gennemsigtigt i et eksisterende system (lavet med en anden teknologi). Det handler primært om, at softwarebranchen ikke udvides som fabrikshaller.