Oversigt

Jeg har kigget lidt på Securitas-aktien og selskabets seneste par år. Måske lidt overfladisk, men jeg tænkte alligevel, at jeg ville dele mine observationer her.

Selskabets markedsværdi er i skrivende stund ca. 91 milliarder kroner. Omsætningen for 2025 var 155 milliarder kroner, og EBITA var 11,5 milliarder kroner. Centralt i selskabets strategi har været at forbedre EBITA-margenen, og i anden halvdel af 2025 gennembrød man målet på 8 %. Sidste års nettoresultat var 5,1 milliarder kroner, da afskrivninger, renteudgifter samt engangsomkostninger tager en forholdsvis stor del af EBITA.

FORRETNINGSOMRÅDER

Selskabets forretning er geografisk opdelt i tre regioner: Nordamerika, Europa og Ibero-Amerika (omfatter Spanien, Portugal og Sydamerika). For sidste år fordelte omsætningen sig således, at 43 % kom fra Europa, 40 % fra Nordamerika og 10 % fra Ibero-Amerika. Af EBITA kommer 51 % dog fra Nordamerika, 43 % fra Europa og 10 % fra Ibero-Amerika (tallene summerer ikke præcis på grund af fællesomkostninger). Dette skyldes det højere marginniveau i den nordamerikanske forretning.

Segmentmæssigt er selskabets forretning opdelt i traditionelle sikkerhedsløsninger, hvilket i praksis er vagtservice, samt segmentet Technology & Solutions. Over en bred kam har de traditionelle sikkerhedsløsningers andel af omsætningen været 64 %, mens Technology & Solutions har stået for 34 % af hele selskabets omsætning. Andelen af EBITA er derimod fordelt stort set ligeligt 50-50 mellem segmenterne. Technology & Solutions er dermed selskabets vigtigste drivkraft for resultattilvækst nu og i fremtiden.

Selskabet stræber efter en årlig real salgsvækst (real sales growth) på 8-10 % og havde opstillet et mål om at nå en EBITA-margin på 8 % inden udgangen af 2025. Dette lykkedes Securitas også med, da EBITA-margenen i andet halvår af 2025 oversteg 8 %-grænsen. På årsbasis er EBITA-margenen steget fra 6,0 % i 2022 til 7,4 % i 2025. Selskabet har også formuleret en ambition om at øge EBITA-margenen til 10 % på lang sigt. Dette skal ske netop gennem Technology & Solutions-segmentet. Segmentets EBITA-margin var 11,5 % i 2025. Der er ikke sket en voldsom forbedring her de seneste år, da EBITA-margenen i segmentet var 10,8 % i 2023. Omsætningen i Technology & Solutions har også stået næsten stille de seneste par år og faldt endda en smule fra sidste år. De traditionelle sikkerhedstjenesters EBITA-margin er derimod steget fra 4,9 % til 6,0 % fra 2023 til 2025. Også i dette segment er omsætningen faldet over de seneste par år.

Selskabet har i dette årti gennemgået en transformation fra traditionel vagtvirksomhed mod sikkerhedsteknologi og moderne sikkerhedsløsninger. Her har opkøbet af Stanley spillet en stor rolle, da det lagde fundamentet for den nuværende Securitas Technology-forretning. Securitas’ fundament ligger i traditionelle sikkerhedsløsninger, dvs. i praksis forskellige vagtordninger. Som supplement hertil købte Securitas i 2021-2022 forretningen for elektroniske sikkerhedsløsninger fra Stanley Black & Decker. Stanleys forretning består i praksis af installation og vedligeholdelse af tekniske sikkerhedsløsninger såsom kameraovervågning, adgangskontrol og alarmsystemer. Stanley, altså det nuværende Securitas Technology, fokuserer på at betjene virksomheder frem for den mere lavmarginale forbrugerforretning. Købsprisen var 3,2 milliarder dollars, svarende til ca. 29 milliarder kroner. På købstidspunktet lå Securitas’ egen markedsværdi omkring 45-50 milliarder kroner, så virksomhedskøbet var betydeligt målt på størrelse.

Af kursgrafen kan man se, at markedet ikke nødvendigvis tog imod opkøbet med stor begejstring, selvom de europæiske børsers nedtur forårsaget af Ruslands angrebskrig sikkert også bidrog til kursfaldene. Under alle omstændigheder virkede et opkøb, der øgede gældsbyrden markant og lå lidt længere væk fra selskabets tidligere kerneområde (selvom tekniske sikkerhedsløsninger har bedre marginer og vokser hurtigere), ikke som en attraktiv mulighed for mange investorer, især ikke i takt med at renterne steg. Selskabets kurs er dog kommet sig godt, i takt med at forretningen har udviklet sig, og gældsbyrden er faldet.

I 2022 og 2023 lå den rapporterede nettogæld/EBITDA på 4,0-4,1 (dog justeret for engangsomkostninger på niveauerne 3,3 og 2,6), men ved årets udgang var den nu nede på 2,1. Selskabet har stadig gæld, men mængden er faldet støt. Multipelen er også blevet reduceret fra den anden side, da EBITDA også er vokset efter opkøbet.

VÆKST

Ifølge materialet fra investordagen i 2024 herover forventer selskabet i princippet en lav encifret vækstprocent for de traditionelle sikkerhedstjenester, mens Technology & Solutions-segmentet forventes at vokse hurtigere end dette. Jeg har ikke lige kunnet finde markedets væksttal her og nu. I forhold til markedets størrelse har Securitas dog stadig plads til at vokse, selvom de oplyser at være en top 3-aktør inden for begge deres kerneområder. På trods af dette har omsætningen dog stået stille i de seneste år. Dette forklares af det, selskabet kalder aktiv porteføljestyring, hvilket i praksis betyder, at selskabet har luget ud i de kontrakter med de dårligste marginer og prioriteret marginudvikling på bekostning af omsætningsvækst. Eksempler herpå er blandt andet frasalget af forretningen i Argentina og lufthavnsbevogtningen i Frankrig. Derudover lukkede selskabet sin Securitas Critical Infrastructure Services (SCIS)-forretning ned i Nordamerika, selvom den oprindelige plan var at sælge forretningen. Selskabet tabte en gammel kontrakt i et udbud i årets første kvartal, hvilket i sidste ende førte til nedlukning af hele datterselskabet.

Selskabets organiske vækst har i de seneste kvartaler ligget på omkring et par procent. Faldet i omsætningen skyldes altså hovedsageligt frasalg af forretningsenheder, og de resterende aktiviteter leverer en ret stabil, men lav vækst på et par procent.

RESULTAT

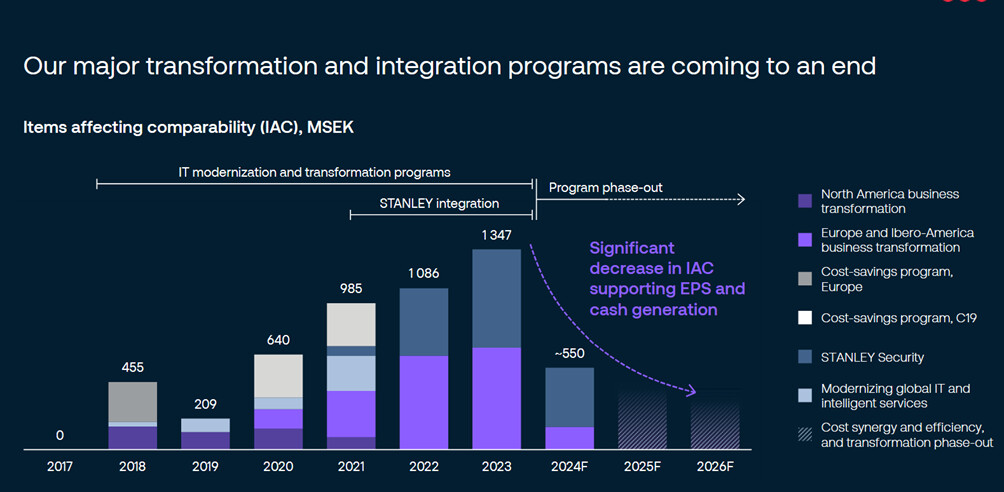

Securitas’ regnskabsaflæggelse minder meget om den finske TietoEVRY, fordi der er masser af engangsomkostninger, der skal justeres for i resultatopgørelsen. Herover er det illustreret, hvor engangsomkostningerne hos Securitas stammer fra. Den væsentligste enkeltårsag er naturligvis Stanley-integrationen, men der er også blevet ryddet kraftigt op i forretningsenhederne på andre områder. Toppen for disse engangsomkostninger blev set i 2023, og herfra er de faldet, selvom nedlukningen af SCIS-forretningen gav yderligere justeringer i 2025. På grund af disse konstante justeringer har jeg selv i højere grad fokuseret på de rapporterede tal.

Udover det gradvise fald i engangsomkostninger drives resultattilvæksten af faldende nettogæld. Selskabets målsætning er en nettogæld/EBITDA-ratio på <3, så man er allerede inden for målet. Selskabet har muligvis planer om at vokse uorganisk inden for Technology & Solutions-området i den nærmeste fremtid, hvilket indikeres af et lille opkøb i Canada sidste år (Liferaft, omsætning 134 mio. SEK).

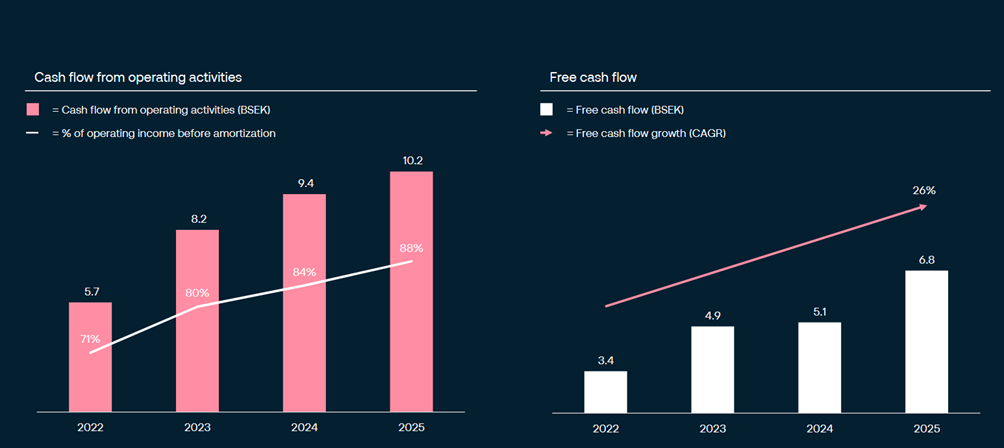

Sammen med resultatet er det også lykkedes selskabet at øge sin pengestrøm. Dette fremgår af figuren nedenfor. Selskabet betaler også udbytte. For resultatet i 2025 bliver udbyttet 5,30 SEK. Udbyttet er i de seneste år blevet udbetalt med ca. 40-60 % af resultatet.

VÆRDIANSÆTTELSE

Selskabet værdiansættes i øjeblikket til en Forward P/E-multipel på 12. P/E-tallet for 2025 er ca. 17, så den fremadskuende P/E-multipel indpriser allerede en resultatforbedring. Jeg mener, at selskabet har foretaget de rigtige træk ved at trimme de dårligere præsterende forretninger væk og fokusere på marginforbedring. Selskabet er kommet i mål med deres målsætning for resultatforbedring ved at nå en EBITA-margin på 8 %. Den næste etape er så at nå selskabets vækstmål.Jeg ejer ikke selv selskabet, i hvert fald ikke endnu. Multiplerne er efter min mening ikke særligt høje, men heller ikke usædvanligt lave. Virksomheden har med succes gennemført et opkøb, der var stort i forhold til dens størrelse, hvilket har reduceret risikoniveauet. Hvis vækstudsigterne kan tydeliggøres, og de nuværende fremadskuende værdiansættelsesmultipler retfærdiggøres, kan det være, jeg køber op på et tidspunkt.