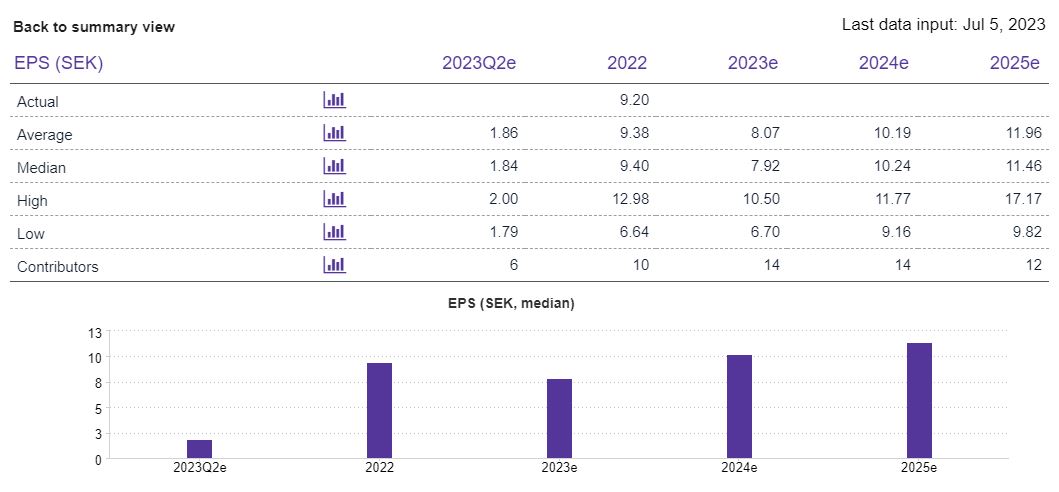

Baseret på medianerne i konsensusestimaterne ser Securitas’ P/E-tal for de kommende år ud til at være ca. følgende ved kurs 88,22:

-23 11,1

-24 8,6

-25 7,7

Nordea bemærker, at værdiansættelsen i forhold til sammenlignelige selskaber er i den lave ende: “Aktien handles til 8,8x 2024E EV/EBITA, og vi vurderer, at værdiansættelsesgabet til konkurrenterne (23 % rabat i forhold til medianen for sammenlignelige selskaber) sandsynligvis vil mindskes, når investorerne begynder at kigge på 2024-tallene.” https://research.nordea.com/Company/List#

Med STANLEY-opkøbet bevæger selskabet sig mod højere marginer, da teknologiløsninger med højere dækningsbidrag i stigende grad supplerer de traditionelle tjenester, såsom vagten der står i butikken eller i lufthavnen. Selskabet har stadig gæld efter opkøbet (Nettogæld/EBITDA 3,8x), men den billige svenske krone og en rimelig værdiansættelse får Securitas, med sin solide markedsposition og stabile forretning, til at se forholdsvis interessant ud.