Det er ikke for sent at starte, selv som 65-årig. Det var ikke det, det handlede om. Pointen var nok bare, at man bør starte så tidligt som muligt. Hvis det er som 37-årig, så er det godt. Hvis det er som 48-årig, så er det godt. Man kan ikke skrue tiden tilbage, så det bedste tidspunkt at starte aktiespare er NU, hvis man ikke har gjort det før (og hvis man ikke er i terminalfasen med en alvorlig sygdom, hvor det måske ikke er klogt at begynde at investere.)

Min egen opskrift er at bo i en lille by, hvor det er billigt at bo. Lejligheden er betalt ud, og fællesudgifterne er små. Samt det, at jeg ikke har børn, og i øjeblikket bor jeg alene. Jeg startede præcis for 10 år siden, da jeg var knap tredive, og nu er porteføljen ca. 230k, afkast 300,98%. Jeg synes, det er en ret god præstation for en arbejder, der tjener under 50k om året. I mange år arbejdede jeg meget overtid og investerede en stor del i aktier, og jeg fortryder bestemt ikke, at jeg gjorde det. Hvis jeg virkelig havde været nærig, kunne aktieformuen have været endnu betydeligt større, men man skal jo også have biler og motorcykler. Hvis jeg skulle gøre noget anderledes, ville jeg måske ikke have afviklet det billige boliglån hurtigere, men i stedet investeret de penge. Men på den anden side føles det også let at være gældfri.

63 Synes om

Den samlede værdi af dagens investeringsinstrumenter er ca. 127k€ + ca. 20k€ på opsparingskonti. Hobbyen startede fra nul (eller rettere sagt fra et minus svarende til et par tusind euro i visaregning), så vidt jeg husker i 2018 (før det var der nogle forsøg, men ikke beslutsomme eller betydningsfulde). Jeg må hellere læse de ældste indlæg, så kommer dette også frem igen.

Efter det har jeg også åbnet en depotkonto hos Osuuspankki, opgivet Nordnets aktiesparekonto og er nu næsten helt skiftet til at være ETF- og fondsinvestor, da jeg har indset, at aktieplukning ikke er noget for mig.

23 Synes om

Jeg startede mine universitetsstudier i starten af tyverne og endte samtidig med at arbejde i en rigtig god virksomhed. Kontoret lå tæt på universitetet, og arbejdet krævede egentlig kun, at man var pålidelig og beherskede systemerne. Arbejdsskiftene var 7-8 timer lange, men arbejdsopgaverne var til tider ret få. (Dog, når der var opgaver – og man gjorde sit arbejde godt, sparede virksomheden titusinder af euro.) Fritiden brugte jeg så på at studere universitetsfag og udvikle forskellige færdigheder – og lønnen løb. Når jeg kom på arbejde, havde jeg en liste over ting, der var arbejdsrelaterede, og så ting, jeg fremmede i arbejdstiden. ![]() Mine overordnede vidste dette og havde velsignet det, da jeg gjorde det arbejde, jeg oprindeligt var ansat til, rigtig godt. Og det mest latterlige ved det er, at jeg i weekenderne kunne tage jobs med en fremragende timeløn. Jeg var en slags arbejdsnarkoman dengang.

Mine overordnede vidste dette og havde velsignet det, da jeg gjorde det arbejde, jeg oprindeligt var ansat til, rigtig godt. Og det mest latterlige ved det er, at jeg i weekenderne kunne tage jobs med en fremragende timeløn. Jeg var en slags arbejdsnarkoman dengang.

Indkomsten var altså som studerende i flere år 3500-4000 euro/måned – og jeg kunne studere praktisk talt, så lønnen løb det meste af tiden. Jeg har efterfølgende tænkt, at jeg var utrolig heldig. Samtidig spiste jeg f.eks. hver dag på universitetet portioner til 2,60 euro, havde alle mulige studierabatter i brug, og i det hele taget var leveomkostningerne ret små. Det er synd, hvor pressede studerende er i dag. Jeg fortæller ikke denne historie, som om dette overhovedet ville være muligt uden en god portion held.

Disse opsparede midler investerede jeg i aktier, fonde og også sportsvæddemål (som jeg af og til studerede – og derfra kom der også sideindtægter i flere år). Lige fra starten af satte jeg også en del af indtægterne til naturgenopretning og forskellige humanitære projekter. Det er stadig vigtigt for mig.

Nu har jeg en næsten gældfri lejlighed i et af Finlands dyreste boligområder, skov (som jeg nok aldrig sælger), aktier, forskellige fonde, penge på kistebunden. Og det er ikke den første bekymring i mit liv lige nu, hvad der sker med investeringsporteføljen, men snarere alle andre ting relateret til planetens fremtid.

73 Synes om

I dag er en fantastisk dag, denne dag har jeg ventet længe på. Porteføljen har endelig overskredet milepælen på 100.000€. Det føles som om, jeg ikke har opnået noget stort og betydningsfuldt i livet i mange år, men dette var en præstation, som jeg bogstaveligt talt har arbejdet hårdt og taget overarbejde for. Fra en arbejders løn, under 30 år gammel og på godt under 10 år.

Hvad krævede dette så? Primært målrettet opsparing fra månedlige indkomster og at give afkald på mange unødvendige ting, f.eks. at løbe på barer, købe mærkevarer, droppe dyre hobbyer og give afkald på lidt boligkvadratmeter. Jeg har fundet fred og tilfredshed i en minimalistisk livsstil. Mental balance kan ikke købes for penge, den findes i en selv, i nærvær og i evnen til at observere omgivelserne.

Hvorfor sparede jeg så, som om det var den sidste dag? En af mine største drømme er frihed, og økonomisk frihed giver en stor fordel i den henseende, en position til at vælge i mange ting. Men vi er dog ikke i mål endnu, rejsen fortsætter. Jeg har nu bevist over for mig selv, at opsparing og investering virker og bringer glæde i mit liv, så jeg fortsætter på den vej, jeg har valgt, men jeg nyder selvfølgelig også afkastet undervejs, mens porteføljen vokser.

192 Synes om

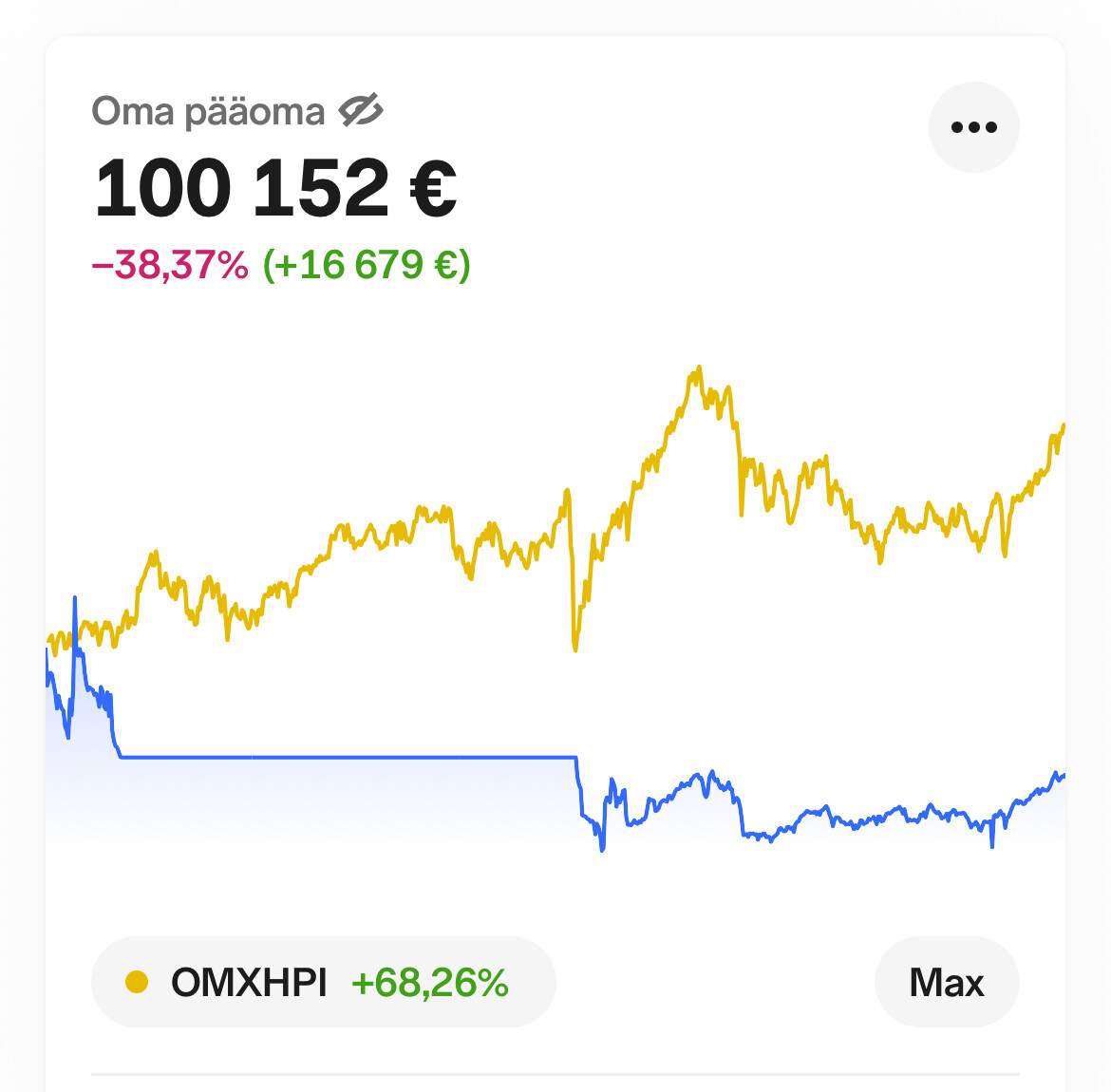

Kaipa se on aika kirjoittaa omakin muistinvarainen tarina tänne, kun tuo ”kuparinen” / ”haamuraja” meni 23.12.2025 puhki. ![]()

Kuvan aikajana on siis vain NN:n ajalta 2013-2026, mutta kuvastaa hyvin miten sijoittaminen on ollut osana omaa arkea. NN:n asiakkaaksi päädyin, kun minusta piti tulla miljonääri talvivaaran osakkeilla. ![]()

Taustalla oli tietysti se Arvopaperikeskusken ja OP:n salkku.

Mut tarkennetaan kuvioita alempana…

Kaikki lähti liikkeelle jo kun yla-asteen stipendi ja rippilahja rahat meni lähes lyhentämättömänä määräaikaistalletuksille vähän ennen vuosituhanteen vaihdetta. Puhuttiin kuitenkin varmaan jostain satasista, siis markoissa.

Mut ajatus säästämisestä oli istutettu nuoreen ja ehkä säästämällä vois saavuttaa jotain parempaa, tai suurempaa… ![]() ”Penni on miljoonan alkua” ehkä jotenkin paloi alitajuntaan lapsuudessa?

”Penni on miljoonan alkua” ehkä jotenkin paloi alitajuntaan lapsuudessa?

Samaan aikaan, tai mahdollisesti jopa aikaisemmin toisaalla, oli vanhemmat avanneet arvopaperikeskukseen mulle AOT:n minne oli saatu pesämunaksi ehkä kymmenkunta Sammon osaketta tämä nousi omina nuoruusvuosina kaikkiaan n.40kpl:n positioksi. Tässä ihmetyttää se, että Sampo on joskus jakanut Nordeaa ”osinkona”, mutta itsellä ei ole Nordean lapuista mitään muistikuvaa edes.

Osuuspankki oli joskus myös listattu ja näitä ilmaantui jostain ihan oman sijoitusvarallisuuden puitteissa ”kohtuullisesti” jopa lisää, vanhemmat tuki näissä hankinnoissa. Jossain vaiheessa oli jotain merkintäantejakin, mihin osallistuttiin.

OP:n kanssa tuli nuoruudessa tehtyä myös eläkevakuutus sopimus milleniumin hujakoilla, mihin olis kannattanut hakata rahaa huomattavasti enemmän, kuin se ensimmäinen 50€. Se jäi meinaan ainoaksi talletukseksi, mutta senkin arvo on nyt n.140€. Ehkä tässä hirvitti, että varat saa oikeasti vasta käyttöön eläkkeellä ja nuorena tää ei tuntunut yhtään hyvältä vaihtoehdolta.

Töihin mentiin heti, ku C-luokan ajokortti oli taskussa siinä 2001 kesällä. Olihan mulla ajoneuvon kuljettan perustutkinto suoritettu amiksesta. Tehtävä nimike puhtaanopitomies ja ylitöitä sai, tai joutui painamaan kirjaimellisesti paljon enemmän, mitä laki sallii. No se ei nuorta opiskelijaa haitannut päin vastoin. Tuolloin pääsi sellaisille tienisteille, että 10vuotta myöhemmin ei vakkariduunissa olis päässyt samalle tulotasolle. Palkka tais olla kaikkineen 12500mk/kk ja pari kuukautta painettiin yötä päivää. → Sinne tutulle määräaikaistalletukselle jäi kesästä varmaan 10000mk ja sama ralli heti perään seuraavana kesänä.

Tässä kohtaa 2001 viimeistään ruvettiin avaamaan omia kirjeposteja kotona ja seuraamaan tiliotetta ja tilin saldoa. Sinnehän oli makseltu jotain osinkojakin silloin tällöin.

Opiskelut jatkui toisella amistutkinnolla ja sen jälkeen oli vuorossa pääsykokeet AMK:n penkeille. Amiksen ja AMK:n välissä tuli käytyä myös intti. Intin jälkeen kesä taas töissä, ruuvaamassa autoja, ja haivainto, että tolla työllä ei kyllä rikastu, mutta elää. Muutto pois himasta intin jälkeen paljasta opiskelijalle karun todellisuuden. Opinto- ja asumistukien ei riitä opiskeluun ja elämiseen. → pakko mennä töihin ja onneks omalla koulutusalalla (autoala) oli innokkaalle myös lauantai duunia tarjolla. Tämän viikonloppu duunin ja saman työnantajan kesätöiden ansiosta ei niihin pieniin säästöihin joutunut koskemaan, mutta minkä kanssa pärjäs opiskeluajan.

AMK:n opiskeluaikoina pyörittelin jo Excelissä, korkoa korolle malleja OP:n ja Sampon osakkeilla. Osingot tais olla kaikkineen vuodessa siis joku n.200-300€. Tästä malli, että osingot takaisin pajatsoon + 1000€ vuosittain, niin nythän vois varmaan jäädä jo osa-aika eläkkeelle. ![]() Ajatusmalli oli tosin hyvä, mutta jostain kumman syystä ei koskaan ollut sitä 1000€ ylimääräistä ja osingoille löytyi myös siinä hetkessä parempaa käyttöä. Opinnot vähän venähti ja AMK:n 3 vuoden jälkeen puuttui vaan pari kurssia ja opinnäytetyö. Mut hei olihan sitä väliaikaiset katsurinpätyvyydet nyt voimassa ja kesäduuni paikka vaihtui toiselle sen aikakauden katsastusyrityksistä. Töitä oli silloin niin paljon, että mähän painoin sit vuoden duunia ja opiskeluista oli käytännössä välivuosi. Tuet piti silti nostaa täysmääräisesti, missä ei ollut mitään järkeä, mut olipahan varaa vähän harrastaa autoilua ja eka prätkäkin tuli hommattua tuolloin. No ei varmaan suuri yllätys, että Kela perus nämä tuet myöhemmin kaikki takaisin.

Ajatusmalli oli tosin hyvä, mutta jostain kumman syystä ei koskaan ollut sitä 1000€ ylimääräistä ja osingoille löytyi myös siinä hetkessä parempaa käyttöä. Opinnot vähän venähti ja AMK:n 3 vuoden jälkeen puuttui vaan pari kurssia ja opinnäytetyö. Mut hei olihan sitä väliaikaiset katsurinpätyvyydet nyt voimassa ja kesäduuni paikka vaihtui toiselle sen aikakauden katsastusyrityksistä. Töitä oli silloin niin paljon, että mähän painoin sit vuoden duunia ja opiskeluista oli käytännössä välivuosi. Tuet piti silti nostaa täysmääräisesti, missä ei ollut mitään järkeä, mut olipahan varaa vähän harrastaa autoilua ja eka prätkäkin tuli hommattua tuolloin. No ei varmaan suuri yllätys, että Kela perus nämä tuet myöhemmin kaikki takaisin.

Viina, naiset ja tupakka vei niin sanotusti vähän miestä. No koneet ja laitteet myös lähellä sydäntä, niin niiden taloudellinen vaikutus taisi olla todellisuudessa jopa suurempi. Mut en kadu, kivaa oli monesti. ![]()

Vakkari duuniin pääsi siinä n.2008, vaikka opiskelut oli vielä edelleen kesken. Tästä alkoi omasta mielestä, jos ei nyt kohtuullinen, niin ainakin tasainen kassavirta. Aina on tavoite säästöasteesta ollut korkealla, vaikka se ei olekaan toteutunut tavoitteiden mukaisesti. Eka muksu 2009 ja toinen heti perään 2011. Prätkän joutus likvidoimaan varmaan keväällä 2010 ja varat vaihtamaan uuteen pesutorniin.

2010 syksyllä tuli lyötyä kättä päälle myös omasta kämpästä. Tavoitteena oli pitää asumiskulut mahdollisimman lähellä olemassa olevia kuluja n.850€/kk + sähkö. No eihän se tietenkään onnistunut. Puolison tulot oli kuitenkin jotain satasia kuussa. Pankissa onnistuivat myöS avaamaan ASP-tilin, mihin meni se 50€/kk. Itse ajattelin, että tällä kuitataan sitten se asuntolainan viimeinen ero 25vuoden päästä. Pitäisihän siellä olla sitten se n.15000+ korot.

Palkka oli valmistumiseen saakka vähän alle 2k€/kk ja valmistumisen jälkeen varmaan 2,5k€/kk tällä tultiin toimeen ja tässä kohtaa alkoi varmaan rahasto säästäminen n.50€/kk joku pienen tuoton riskitön rahasto OP-maltillinen.

Näinä aikoina myös OP-päätti vetäytyä pörssistä ja ostaa omat lappunsa takaisin. Tuostahan tuli siis joku 8,5k€ lapaan. No nuori perheellinen laittoi tietenkin kaikki rahat ja vähän enemmänkin kunnolliseen perheautoon. Arvopaperikeskuskin tais lopetella AOT säilytyksen, niin siellä oleva tais siirtyä OP:n salkkuun. Kaikki yhdessä paikassa aika jees.

2013 sijoitukset oli muutama tonni rahastossa ja muutama tonni ehkä niissä Sammon lapuissa kiinni. Ei mitään suurempaa ja käteistä ehkä 5k€. → Olisko koko sijoitusvarallisuus huidellut jossain 10k€:n paikkeilla? OP-kiinteistö rahastoon tein näillä main varmaan myös jatkuva sopparin 50€:/kk.

Ruvettiin töissä puhumaan jostain kumman syystä Talvivaarasta, olihan se aika isosti otsikoissa. Tonni tähän kiinni, niin helposti siitä tulee 10-100k€ ku homma lähtee laukalle. Perustin puuha tilin NN:n palveluun ja pari tonnia sisään. No loppu on historiaa ja kaikki varmaan tietää kuinka hyvin siinä sit kävikään.

Tämän jälkeen alkoi n.5 vuotta kestänyt hiljainen kausi. Mikä näkyy hyvin myös tuossa kuvassa. Lapset kasvoi ja kulut nousi, mentiin aika lailla kädestä suuhun taloudessa. Tosin OP-maltillinen, OP-kiinteistö ja ASP kerrytti itseään maltillisesti, mutta tasaisesti.

Jossain vaiheessa ehkä 2015 oli duunipaikka vaihtumassa, mut palkan korotus korjas asiaa palka olikin jo n.3k€/kk. Mikä ei tosin ollut mikään maaginen kuitenkaan. Ylitöitäkin sai painaa viikottain. Peruspalkalla tultiin toimeen ja siitä jäi jopa ihan pikkaisen enemmän sukan varteen mitä aikaisemmin. Tosin verottaja ottaa aina omansa.

Olen aina myös pyrkinyt maksamaan veroja liikaa ja palautukset olen sitten pyrkinyt pistämään taas pajatsoon takaisin. Onhan ne välillä mennyt myös harrastuksiin.

Varmaan viimeistään tuossa 2015 kun käteen tuli n.2000€/kk tein ”talousmallin”, missä oli kaikki kiinteät kulut (n.1700€?) ajoitettu lähtemään tililtä palkkapäivää seuraavana päivänä. Tilille jätettiin pari sataa juokseviin kuluihin ja loput siirrettiin toiselle tilille jemmaan. Käytännössä siis ainakin kaikki ylityöt meni suoraan säästöön. Välillä joutui tietenkin käymään jemma tilillä, mutta kokonaisuudessaan se rupes jäämään plussalle kivasti.

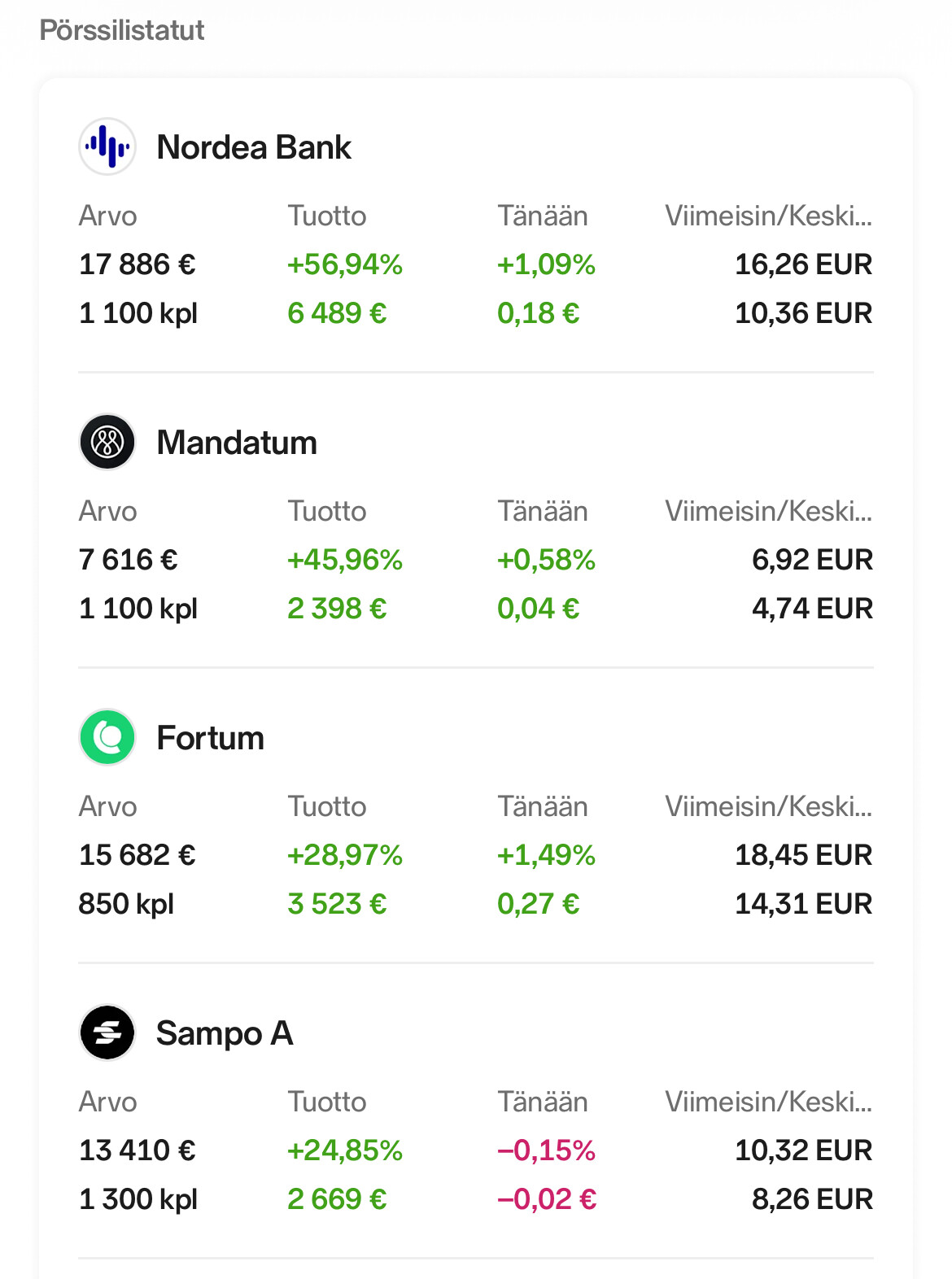

Sit muistelot niihin pieniin osinkoihin ja miten niitä sais kerrytettyä lisää. Ostelin jotain suomalaisia konepaja lappuja, Sampoa, Fortumia, UPM:ä ja Nordeaa mitkä nyt maksais edes jotain osinkoa ja saisin sen n.10vuotta sitten oivaltamani korkoa korolle homman toimimaan.

Duunipaikka vaihtui sit oikeasti 2019 ja uudessa duunissa päästiin sit melko nopsaan 4 alkavaan palkkaan. Uudessa duunissa myös käytössä työnantajan palkkiorahasto. Tähän en tajunnut heti tosin lähteä mukaan. Mut nykyään kaikki bonarit menee suoraan sinne ja taitaa siellä joku n.20k€ olla. Tämä on sellainen unohda mallinen juttu, mikä sit joskus yllättää positiivisesti.

Tuli vuosi 2020 ja joku räväkämpi influenssa tyyppinen juttu, mikä ei helpannut C-vitamiineilla. → Oliskohan säilytykset ollut yhteensä tuolloin joku 30-40k€ siis kaikki yhteensä. Tonneja tuli turpaan, mutta kokonaisuudessa jäin nipinnnapin varmaan plussalle, kun tyttären treenejä katsomossa seuratessa päätin myydä kaikki omistukset pois. Jälkiviisaana on helppo sanoa, että nythän kurssit on paljon korkeammalla, et oliko fiksua. Samaan aikaan aktivoin NN:käyttämäni uudestaan, kun se tuntui paremmalta alustalta, mitä OP. Myös varoja ohjattiin sinne suuntaan. Samalla havaitsin, että siellä oli n.tonni pölyttyneenä → ja mikä oliskaan parempi kohde tälle, kuin raketin lailla ylös syöksyvä Faron. Joo, vähän tuli takapakkia tässäkin.

2021-2022

OST mikä se sellainen on. Sehän kuulostaa hyvältä, kun sijoitusaika on sinne eläkkeelle saakka. Ostelin saman sijoitussuunnitelman mukaisesti lappuja OST:lle ja siirsin myös loput sijoitusvarallisuudet sinne. Mitä tapahtuikaan idässä? ![]() tuli taas tuulettimeen. Myin liian myöhään, mut ostin vielä alempaa takaisin, tosin tässäkin rupes laskumarkkinassa kädet tärisemään itsellä liikaa kun tein varmalla Sammolla muutaman tonnin tappiot.

tuli taas tuulettimeen. Myin liian myöhään, mut ostin vielä alempaa takaisin, tosin tässäkin rupes laskumarkkinassa kädet tärisemään itsellä liikaa kun tein varmalla Sammolla muutaman tonnin tappiot.

Jotain hyviä onnistumisiakin tuolta löytyy, mutta myös omaan mittakaavaan jäätäviä tappioita. mm. Nesteestä oli parhaimillaan reipas 6000€ tappiota. Enää vaan 2000€ onnistuneiden pienien ”tukiostojen” ja kehittyneen kurssin ansiosta.

Kokonaiskuva kuitenkin näyttää siltä, että en oikein osaa sijoittaa, mutta säästäminen onnistuu paremmin.

Tässä pari riviä, mitkä lämmittää mieltä ja kannattelee salkkua ja nehän on niitä osinkopuoleen edustajia vielä. ![]()

Mut kyllä se vaan niin on, että se sijoitussuunnitelma kannattaa tehdä ajan kanssa ja pitää siitä sitten kiinni.

Oma salkku on rakennettu hyvin maltillisella tuetulla alkupääomalla ja käytännössä voi sanoa, että niillä ylitöillä n.20vuoden aikana. Ehkä se pitkäjänteisyys rupeaa kantamaan vaan hedelmää. Päivätöitä pitäis tehdä vielä yli 20 vuotta, niin eläkesalkun rakentaminen ei pitäis olla mikään täysin mahdoton ajatus sentään.

Päivä vaihtelut rupeaa jo hirvittämään, mut helpommalla pääsee kun ei seurais aktiivisesti.

Toivotaan tosiaan, että tää ensimmäinen satku on se vaikein ja seuraavat helpompia. Kunhan ei niin, että eka on vaikee kerätä, mut toinen helppo menettää.

Hyvää ja menestyksekästä sijoitusvuotta 2026 kaikille.

141 Synes om

Endnu en historie til tråden. I 2004 søgte min kone og jeg om et boliglån, og samtidig “solgte” bankrådgiveren os en månedlig opsparingsaftale i bankens egen fond. Før det var investering mest begrænset til underholdning. Efter at have fulgt fondens udvikling i et par år stod det klart, at afkastet ikke var svimlende. Der var tale om en blandet fond med stor vægt på obligationer. Men noget godt kom der ud af det: interessen for investering (opsparing) blev vækket.

På det tidspunkt læste jeg meget på et kendt finsk finansmagasins debatforum. Det stod klart, at bankernes fonde på grund af omkostningerne ikke var den bedste løsning til langsigtet opsparing. Dengang blev Seligson-fondene anbefalet meget netop på grund af de lave omkostninger. Man talte ikke om ETF’er dengang. Jeg solgte bankens fond og startede månedlig opsparing i Seligson-fonde.

Jeg begyndte med direkte aktiekøb i 2007. Nordea, Outokumpu og Telia. Udbytter tiltalte mig – penge på kontoen uden at skulle gøre noget. Alt overskydende gik til aktier og fonde. I løbet af en tyveårig periode har der været mindre og større kriser. De har ikke ført til handling. Set i bakspejlet har det været gode købsmuligheder.

Vi har levet livet og brugt penge, også på at leve, men dyre forbrugsgoder er ikke blevet købt. Jeg har altså ikke kørt i premiumbiler eller anskaffet mig et sommerhus. Boligen har en “fornuftig” pris. Jeg har ikke modtaget arv eller større gaver – alt er sparet op af min egen løn. Boligen er betalt sammen med min kone, hvilket har gjort det muligt at sætte flere penge i investeringer. Der er sparet fondsporteføljer op til børnene på omkring 50k€ som en redeæg.

Strategien har været enkel: buy and hold. Renters rente. Salg er primært sket af skattemæssige årsager for at udnytte realiserede tab.

De mest profitable investeringer i procent i øjeblikket: Walmart og Neste. Porteføljens fordeling: ca. 75 % aktier, resten fonde og en lille kontantbeholdning. Aktieporteføljen er stærkt fokuseret på Finland og indeholder “folkeaktier”. Den største enkeltposition er Nordea.

Formålet med porteføljen er økonomisk sikkerhed og at gøre det muligt at reducere arbejdstiden eller stoppe helt efter eget ønske. Måske får man noget tilbage fra pensionssystemet om godt femten år, men det kan man ikke regne med alene.

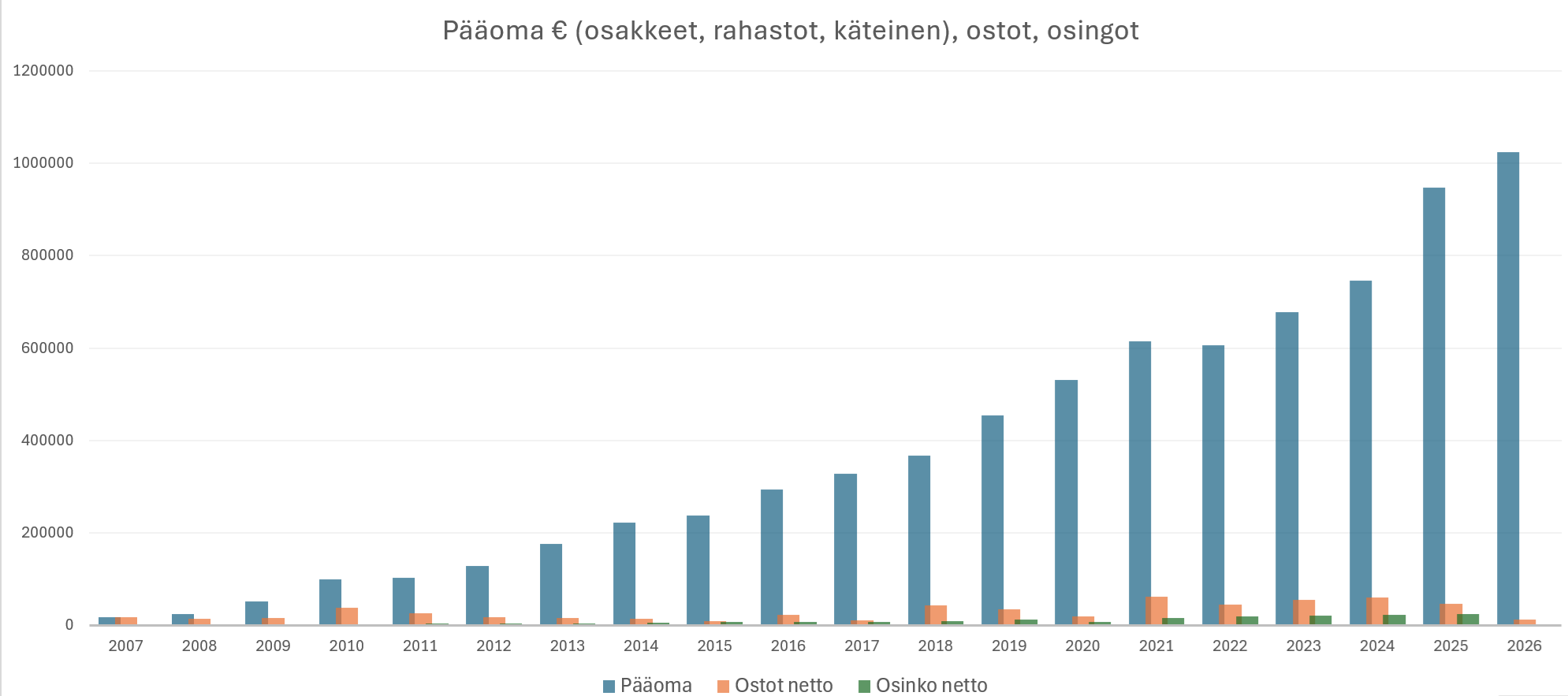

Porteføljens udvikling

154 Synes om

Der har på det seneste været en livlig debat om finnernes økonomiske forståelse, og Henna Mikkonens indlæg i Taloustaito rejser vigtige spørgsmål om, hvorvidt vi virkelig er så dårlige til at styre økonomien, som statistikkerne undertiden antyder. Jeg anbefaler at læse den vedhæftede artikel og overveje, hvilke små skridt der skal til for at omsætte ens egen økonomiske forståelse til praktisk velstand: https://www.taloustaito.fi/blogit/henna-mikkonen/olemmeko-me-suomalaiset-supersurkeita-omien-talousasioiden-hoidossa/#b02b182a.

Selvom finnerne i teorien mestrer de grundlæggende økonomiske principper relativt godt, sakker vi ofte bagud i forhold til mange andre nationer, når det kommer til praktiske handlinger som langsigtet opsparing og investering. Artiklen reflekterer skarpt over, hvorfor vi ikke formår at omsætte vores viden til praktiske handlinger og opbygning af formue.

Forbedring af ens egen økonomiske situation og øget sikkerhed starter ofte med meget konkrete og hverdagslige valg. Det første skridt er et ærligt kig på egne indtægter og udgifter, da det kun er gennem nøje overvågning af tallene, at de reelle forbrugsvaner og mulige spareområder afsløres. Når det økonomiske overblik er på plads, er det lettere at sætte mål, der motiverer en til at holde fast i planen, selv når fristelsen til impulskøb stiger.

På det praktiske plan er en af de mest effektive måder at styrke sin økonomi på at automatisere opsparing og investering, så et aftalt beløb overføres med det samme på lønningsdagen uden ekstra besvær. Dette fjerner behovet for konstant selvdisciplin og sikrer, at der jævnligt opbygges en buffer til fremtiden. Det er også vigtigt at forstå betydningen af tid og kraften i rentes rente-effekten, hvilket betyder, at det er betydeligt mere fornuftigt at starte med at investere selv små beløb frem for at vente på, at der måske senere bliver større beløb til overs til opsparing.

Desuden kan den økonomiske ro i sindet styrkes gennem løbende selvuddannelse og åben dialog om penge, da øget viden dæmper frygt og usikkerhed relateret til investering. Moderne digitale værktøjer og bankapps gør det lettere end nogensinde at følge sin formue, og udnyttelse af disse hjælper med at holde sig opdateret på sin egen udvikling.

12 Synes om

Jeg giver uddannelsessystemet skylden. Vi bliver uddannet til at være gode medarbejdere i 10-20 år af vores liv, men økonomisk undervisning udgør måske kun et par uger af den tid. Måske er det bedre for skatteindtægterne, når landet er fyldt med flittige arbejdere og store forbrugere frem for nærige sparere, der begynder på FIRE i fyrrerne.

10 Synes om

Jeg er 35, og vi talte ikke om penge, da jeg gik i skole. Det er absurd, at man i ungdomsskolen synger og tegner mumitrolde med kridt, men ikke taler om så vigtig en sag. Jeg vil sige, at omkring 30% af min aldersgruppe sparer op/investerer. Det virker næsten, som om folk hellere vil købe investeringsboliger. Desuden, hvis man ikke kan tænke økonomisk, er der ikke meget tilbage til opsparing fra en arbejderløn. Uanset hvad, bør emnet diskuteres mere. I det mindste derhjemme, hvis ikke i skolen.

33 Synes om

Skal vi vende tilbage til emnet for tråden?

Du kan diskutere dine egne præferencer og ønsker for uddannelsesadministrationen/læseplanen her (der kommenterer jeg også i de seneste indlæg på tanken om, at alle skiftes til at fortælle, hvad der lige efter min mening er vigtigt at undervise i/lære. Jeg argumenterer også meget gerne der, hvorfor skiløb og anden motion er en yderst fornuftig måde at bruge tiden på for teenagere, og hvorfor ikke også for os ældre).

6 Synes om

Ja!

Det ville forresten være rart, hvis de gode historier i denne tråd, som er i overensstemmelse med titlen, og som er forsvundet blandt alle de filosofiske overvejelser, kunne samles på en liste. De er altid værd at genlæse.

8 Synes om

En lille opdatering til min situation. Jeg arvede for noget tid siden 65.000 €. Min portefølje var allerede klart over 200.000 € inden arven. Jeg investerede hele de 65.000 € i AVWS, som er en global small cap value ETF. Mit barn arver den til sin tid. Hvis alt går relativt godt, vil mit barn, alene ved hjælp af dette, få en inflationsjusteret ekstra pensionsportefølje på omkring en halv million til sig selv, hvis barnet ikke sælger undervejs.

47 Synes om

Tak for de interessante historier!

Jeg husker, at jeg er stødt på en undersøgelse, ifølge hvilken gennemsnitligt 20-40% af livet er det, der sker med dig, og 60-80% er, hvordan du reagerer på det. Jeg synes, dette også tydeligt kommer til udtryk i denne tråd.

Min egen rejse:

Som udgangspunkt en stor familie, hvor den eneste form for opsparing var afdrag på boliglånet, ellers levede man på fattigdomsgrænsen. Forældrene havde konstant stress over penge. Jeg turde f.eks. ikke fortælle, at jeg (igen) havde orme, da jeg vidste, at medicinen var dyr.

Hvis man ville have noget, skulle man selv tjene pengene. Med en ikke-eksisterende timeløn knoklede jeg som 12-årig for at købe en Nokia 3310. Med telefonregningen begyndte de faste udgifter, og jeg måtte fortsætte med at arbejde. Jeg var fanget i hamsterhjulet.

Jeg endte i gymnasiet under pres fra mine forældre; jeg ville selv have gået på erhvervsskole. At bo hjemme var gradvist blevet ubehageligt, så jeg flyttede ud som 17-årig og samtidig tættere på arbejdet. Lejen var billig, og lejligheden var primitiv, f.eks. var der intet rindende vand. Arbejdsvejen var 12 km hver vej, og jeg cyklede den. Efter arbejdsdagen vaskede jeg mig på stranden. Jeg stegte pandekager til morgen- og aftensmad, for mel, sukker og æg var billige.

Jeg var nødt til at arbejde meget ud over gymnasiet for at finansiere bolig, mad, skolebøger, kørekort, bil osv. Jeg passede mit arbejde godt og fik betydeligt mere ansvar og løn, end hvad der normalt ville tilkomme en på min alder.

At klare mig selv, overvinde teenageårenes udfordringer, en dejlig kæreste og den ros, jeg fik for mit arbejde, ændrede gradvist mit selvbillede og styrkede min selvtillid. Efterhånden turde jeg drømme om mere. Denne udadtil umærkelige forandring var sandsynligvis det vigtigste vendepunkt i mit liv.

Da jeg fortalte mine venner, at jeg ville søge ind på medicinstudiet, var reaktionen vantro latter: “Er det dig?”. Fortjent, indrømmet – jeg havde jo næsten 12 års underpræstation i skolesystemet bag mig. Men den latter gjorde mig stædig, og jeg besluttede at holde fast ved min plan endnu strammere. Min identitet begyndte at bygge sig op omkring mit drømmejob, og ikke længere omkring hvor jeg kom fra.

På samme tid begyndte jeg at overveje, hvordan jeg kunne bygge et liv, der indeholdt mindre tvungent arbejde. Den negative indvirkning af arbejde på mængden af fritid var blevet mig alt for bekendt. Jeg læste min første investeringsbog, men med små midler virkede aktiv investering ikke som en rentabel idé. Jeg havde endnu ikke hørt om passiv indeksinvestering, men frøet var allerede sået.

Efter gymnasiet levede jeg et ret typisk ungt mandeliv: jeg arbejdede, aftjente min værnepligt, rejste, løb efter kvinder, drak og kom i slagsmål. Pengene var små, og en erstatning på 2000€ for en brækket næse føltes som en lille lottogevinst.

Mit 1. strategiske træk inden for formueakkumulering var at satse alt på optagelse på medicinstudiet. Jeg stoppede med at arbejde, levede sparsomt og læste fuldtids til optagelsesprøverne i 9 måneder. Jeg kom ind. Universitetet var for mig som ordblind et så udfordrende sted, at jeg ikke havde energi til at arbejde ved siden af, så der var stadig ingen penge til investering.

Det 2. træk var at optage så meget studielån som muligt og begynde at investere. På dette tidspunkt havde jeg allerede forstået, at passiv indeksinvestering var den bedste måde at slå de fleste investorer på. Inspirationen kom bl.a. fra Pasi Havias bog Erilainen ote omaan talouteen: vapaus, onni ja hyvä elämä (En anden tilgang til egen økonomi: frihed, lykke og et godt liv). På dette tidspunkt satte jeg mig også, efter at have kopieret P.Ohattaa, et mål om at opnå FIRE som 35-årig.

Det 3. og sandsynligvis vigtigste træk kom som følge af at løbe efter kvinder. Jeg stoppede med at handle og gennemførte en strategisk fusion, hvilket resulterede i, at jeg forpligtede mig til en sparsommelig og højtuddannet kvinde med fremragende langsigtede potentiale til at blive en fremragende mor for mine fremtidige børn.

Det 4. træk var at købe en grund ved at bruge studielån som kontanter et år før eksamen. Jeg havde drømt om at bygge mit eget hus, siden jeg var en lille dreng. I løbet af de næste 5 år byggede jeg gradvist et hjem til vores familie. Da huset var færdigt, var boliglånet under 200.000 € og ejendommens værdi lidt over 300.000 €. Værdien er i sig selv irrelevant, da jeg ønsker at bo her til mine dages ende. Huset er bygget til at være fejlsikkert, og selv med den akkumulerede vedligeholdelsesgæld er boligudgifterne små.

Da jeg blev færdiguddannet, var jeg knap 30 år, og min nettoværdi var omtrent 0€, og jeg havde et studielån på 30.000€. Efterhånden som indkomsten hurtigt steg og byggeregningerne blev betalt, ændrede min opfattelse af pengenes værdi sig. Når jeg traf dagligdags købsbeslutninger, kiggede jeg ofte ikke engang på prisskiltet. Men da jeg kun købte det, jeg havde brug for, forblev udgifterne rimelige.

Den progressive beskatning slog hurtigt i ansigtet under det første fulde arbejdsår. Og senest da vi fik et par børn, blev opnåelsen af FIRE i en ung alder endegyldigt kun en drøm. Det lykkedes ikke at forene et krævende arbejde og hverdagen med en børnefamilie, så jeg havde tilstrækkelig tid til at restituere og dyrke mine hobbyer. Ret hurtigt gik jeg, opmuntret af skattevæsenet, over til en ca. 70 % arbejdsuge. Men da udgifterne samtidig steg, var det svært at holde opsparingsprocenten selv rimelig i en børnefamilie.

Det 5. træk for at øge formuen var at hæve risikoniveauet, dvs. i praksis at indføre 10-25 % gælds gearing. Med gearing har jeg foretaget ekstra køb i fald, og f.eks. lykkedes det mig med held at time corona-faldet næsten perfekt.

Den 6. bevægelse har været den største i euro, og takket være den har jeg hævet opsparingsraten til omkring 50 %. Dette lykkedes ved at minimere pensionsbidragene, dvs. jeg skiftede fra at være lønmodtager til at fakturere mit arbejde gennem et enkeltmandsfirma.

Jeg nærmer mig nu 40 år, og det ser ud til, at der ikke er behov for yderligere tiltag for at akkumulere rigdom. Så længe jeg fortsætter med at foregive at være middelindkomst, er det nok at holde maskineriet i gang og smurt.

Nettoformuen er nu 6-8 gange familiens årlige udgifter, hvoraf halvdelen er i investeringer. 30 % af porteføljens værdi er værdistigning, resten er sparet op fra lønnen. Den relativt høje risiko for investeringer, som gælds gearing og en 100 % aktieportefølje medfører, øger afkastet, men den samlede risiko forbliver lav, da systemet har fleksibilitet i mange retninger.

Rejsen har ikke været uden bump. Følelsen af tomhed efter afslutningen af husprojektet midt i den mest hektiske hverdag med småbørn fik mig til at tilte et øjeblik, hvilket resulterede i, at jeg var tæt på at køre mit forhold i sænk. Det grundige forarbejde bar frugt, og min ægtefælle turde fastholde sin position midt i tumulten, efterhånden er forholdene rettet op, og nu er vi igen på ATH-niveauer.

Jeg har skubbet mit FIRE-mål betydeligt fremad, så jeg kan nyde livet med børnene allerede nu. På nuværende tidspunkt er planen at stoppe med at lægge nye penge i porteføljen og yderligere reducere arbejdstiden, når det yngste barn starter i skole. Min vision er, at fredage vil jeg bruge på at forberede en hyggelig weekend for børnene, mandage restituerer jeg mig fra weekenden, og tirsdag-torsdag arbejder jeg den tid, børnene er i skole. Desuden holder jeg selv altid ferie, når skolen har ferie. Jeg vil kun tillade mig selv at arbejde mere, hvis børnene begynder at savne en pause fra far.

Afhængigt af børsens vinde er jeg ude af hamsterhjulet senest, når det sidste barn flytter hjemmefra. Og hvis det ikke sker, har jeg under alle omstændigheder nydt rejsen.

Mine forældre gjorde en klasserejse efter at være gået på pension ved at sælge deres næsten gældfri hus og købe en billig bolig i en fraflytningskommune. De har ikke længere stress over penge og kunne også realisere deres drøm om at tilbringe vintrene i sydens varme. Bedsteforældrerollen passer dem godt, og vores forhold er nu varmt.

Jeg føler dyb taknemmelighed for min situation, livet er passende let, men meget meningsfuldt.

187 Synes om

Her er kort min historie fra nul til en halv million (praktisk talt på et år).

Jeg begyndte at spare op i 2019 med mit første faste job. I starten sparede jeg ikke ret mange penge, fordi jeg elsker at rejse og ikke rigtig budgetterer mine udgifter.

Mine første investeringer sparede jeg månedligt op i et indeks, senere kom udbyttebetalende REIT-selskaber, Nordnet-kredit og små spekulationspositioner til.

Mellem 2019-2025 havde jeg samlet 40.000. Så kom forårskollapset i 25, og min egenkapital faldt til omkring 10.000 på grund af stor gældsforhøjelse. Jeg stoppede op og tænkte – med spredning og opsparing vil det tage mindst 15 år, før jeg når en millionportefølje, sandsynligvis længere. I stedet, hvis jeg smider alle traditionelle læresætninger ud, tager enorm gæld og koncentrerer mig, kunne vejen være hurtigere. Jeg havde jo allerede tidligere valgt multibagger-aktier – omend hver gang med en alt for lille position og for tidligt salg.

Nå, jeg tog ikke gæld, det var jo derfor, min portefølje netop var eksploderet. Jeg fordoblede dog min IREN-position til 5 dollars.

Inden efteråret var IREN steget fra 5 dollars til næsten 70 dollars, og porteføljens værdi var for første gang tæt på hundrede tusind. Jeg havde også sat mig ind i wolfram og forstod, at et vildt bullmarked var næsten uundgåeligt. Jeg troede, at IREN stadig ville nå 150-200 dollars inden for et par år, så jeg ønskede ikke at sælge.

Jeg havde allerede købt EQR fra 0,03, men positionsstørrelsen var stadig for lille til, at jeg kunne drage betydelig fordel af min stærke overbevisning. Mellem 2019-2025 havde jeg mere end tredoblet min indkomst, så der ville være betalingsevne, men kapitalen manglede bare. Jeg endte med at tage et lån på 60.000 og investere det i wolframfirmaer (EQ Resources & Tungsten West). Tesen begyndte at materialisere sig præcis som jeg havde tænkt, og senere tog jeg endnu et lån på 60.000.

Nå, IREN er kollapset fra sine højdepunkter – men samtidig er Mandatum-porteføljen vokset til at være over 10 gange større end Nordnet-porteføljen.

Overbevisningen om wolfram-bullmarkedet er urokkelig. Selv i mit bear-scenarie fordobler wolfram stadig i løbet af dette år, for ikke at tale om bull-scenarierne. Jeg tror, jeg vil opnå en 5-10x fortjeneste i løbet af de næste to år, når graverne vokser med gearing i forhold til råvaren.

Det næste år bliver ekstremt interessant. Jeg opdaterer her om et år, hvordan det gik!

43 Synes om

Tror du virkelig, at det, du beskriver, er et skrækscenarie? Eller er du blevet fartblind?

15 Synes om

Jeg har skitseret efterspørgslen og det fremtidige udbud for de næste 5 år. Der vil være et enormt underskud af wolfram i mindst de næste 2-3 år, sandsynligvis længere. For mange slutbrugere er det ikke afgørende, om det koster 3.000 USD/mtu eller 30.000 USD/mtu; det afgørende er at sikre forsyningen.

Et realistisk bjørnescenarie er derfor en ~3x situation i forhold til de nuværende priser.

Sagen kan selvfølgelig også falde sammen, hvis der kommer en enorm global recession, og al efterspørgsel falder betydeligt. En anden mulighed er, at Kina skalerer sin produktion betydeligt og begynder at levere varer til Vesten. Sidstnævnte anser jeg i hvert fald ikke for sandsynlig.

Og jeg tror ikke, at der er tale om fartblindhed, men snarere et realistisk syn på, hvad der sker, når en vare med uelastisk efterspørgsel ender i en krise. Jeg har bemærket, at f.eks. kunstig intelligens også forankrer prisen meget stærkt i tidligere priser og ikke reelt kan forestille sig, hvor højt prisen kan stige.

Men dette er min tese, og den holder vi fast i. Vi ses om et år for at se, hvordan det gik!

7 Synes om

Jeg tør næsten vædde med, at uden en stærk tro på egne tanker opnår man i hvert fald ikke en portefølje på millioner, selvom en portefølje på hundredtusinder er mulig for de fleste. Jeg mener ikke, at det er fartblindhed at tro på sin egen tese, når man har klare grunde bag tankerne. Det kræver dog mod.

De, der virkelig er blevet velhavende (dvs. typisk iværksættere), har ofte på et tidspunkt været all in i deres virksomhed, fordi de har troet på deres egen sag. Det er vel ikke mere bemærkelsesværdigt at tro på sin egen investeringstese og udføre den, end at pantsætte familiens hus for at købe tre gravemaskiner. I begge tilfælde kræver det tro på sig selv.

34 Synes om

Anbefalinger til den nemmeste måde at komme ind på dette, er der noget ETF-lignende tilgængeligt, eller skal man købe en kurv af forskellige aktier?

2 Synes om

Der er nok ikke en eneste færdig kurv til dette. Der er et utal af projekter på vej i produktion, hvoraf de første nye sandsynligvis er Tungsten Wests Hemerdon. Af børsnoterede vestlige virksomheder, der allerede er i produktion, er der EQ Resources og Almonty, hvoraf sidstnævnte allerede er meget dyr.

Vi kan fortsætte diskussionen her: Volframi (tungsten) ja Volframikaivokset.

3 Synes om