Godt spørgsmål!

Grundlæggende er der to sider af alt, og det gælder også dette emne.

De gode sider er absolut stræben efter at undgå lærebøger, hvilket reducerer mængden af ting, man skal slæbe med, til kun at omfatte laptoppen. Online-materialer er normalt ret ens i deres teoriindhold som lærebøger, og så varierer opgaverne meget mellem forskellige lærebogsserier. Dette er på et generelt plan.

Det, der fjernt kunne interessere en investor, er, om skolen stadig bevæger sig i en bogløs retning? Med PISA og andre læringsresultater, der konstant falder, ville der så være behov for at trække i nødbremsen og vende tilbage til bog-, hæfte- og blyantstudier? Min egen erfaring som specialpædagog er, at forlagenes digitale materialer passer bedst til dem, der lærer tingene alligevel (= talentfulde elever). Mellemklassen, endsige de svageste, drager efter min mening sjældent fordel af digitale opgaver. Årsagen kunne være den helt traditionelle ‘manglende følelse’. Når du har lavet opgaverne, forsvinder de ud i cyberspace, i modsætning til de noter/svar, du selv har skrevet i et hæfte, som du ufrivilligt ser, når du leder efter et hæfte og en tom side.

Med online-materialer er selvkontrol også et problem: hvordan forhindrer man eleven i at gå til andre hjemmesider? I praksis er problemet skolens, men senere også Sanomas, hvis lærere konstaterer, at undervisningsmaterialets interesse simpelthen ikke kan udfordre en sjov video af en kat, der laver grimasser, når den smager på citron.

Ovenstående er også forbundet med udfordringen om materialets kvalitet. Mit eget ordsprog er, at uanset hvor god jeg er til at undervise i matematik i overbygningen, vil der altid være en indisk videoproducent på YouTube, der forklarer det samme meget bedre. Hvordan forestiller skaberne af digitalt undervisningsmateriale sig overhovedet at klare sig i denne konkurrence i en hurtigt skiftende verden, især når YouTubes materiale er helt gratis? Allerede i dag er noget af undervisningsmaterialet af god kvalitet, men noget er dog helt… Tja, ubrugeligt.

Min (og min nære referencegruppes) stærke mening er, at digitale undervisningsmaterialer konstant er bagud i udviklingen og slet ikke er med på noderne. Jeg er for eksempel ikke stødt på materiale, der udnytter brugen af kunstig intelligens, som i dag allerede er et ret betydningsfuldt værktøj i elevernes værktøjskasse. Kunstig intelligens producerer også ret kvalitetsrige opgaver efter lærerens anmodning, som derefter kan distribueres til eleverne. Til dette behøves der heller ikke digitale materialer i fremtiden.

Det er nok ikke overraskende, at jeg selv længes efter fysiske bøger.

Jeg beklager, at jeg ikke kan give en direkte investeringsrelateret tanke, men du spurgte selv! Og du er velkommen til at bede om præcisering, eller hvis der er noget specifikt i tankerne, så skyd løs!

E. Noget andet, der efter min mening fuldstændig kunne erstatte f.eks. Sanomas digitale undervisningsmaterialer, er ‘Studeo’. Det er faktisk alt det, en lærer kan ønske sig af online-materialer, når de er tvunget til det: færdige materialer, en stor del af opgaverne er selvrettende, det opdateres konstant, og nye kurser kommer ofte. Redigeringsmulighederne for læreren er virkelig omfattende, kundeservicen er i top (fra et rigtigt menneske), og eleverne kan arbejde i deres eget tempo i henhold til deres egne færdigheder. For eksempel stræber vi på vores skole efter at komme helt over til Studeo og glemme Sanomas og Otavas materialer, som ved siden af Studeo er stive relikvier. @Verneri_Pulkkinen (dette kunne give anledning til et spørgsmål, hvis du orker at sætte dig ind i den pågældende tjeneste overfladisk!) . Som eksempel koster alle materialer til overbygningen (til næsten alle fag) i alt 42,5 €/elev/skoleår i Studeo.

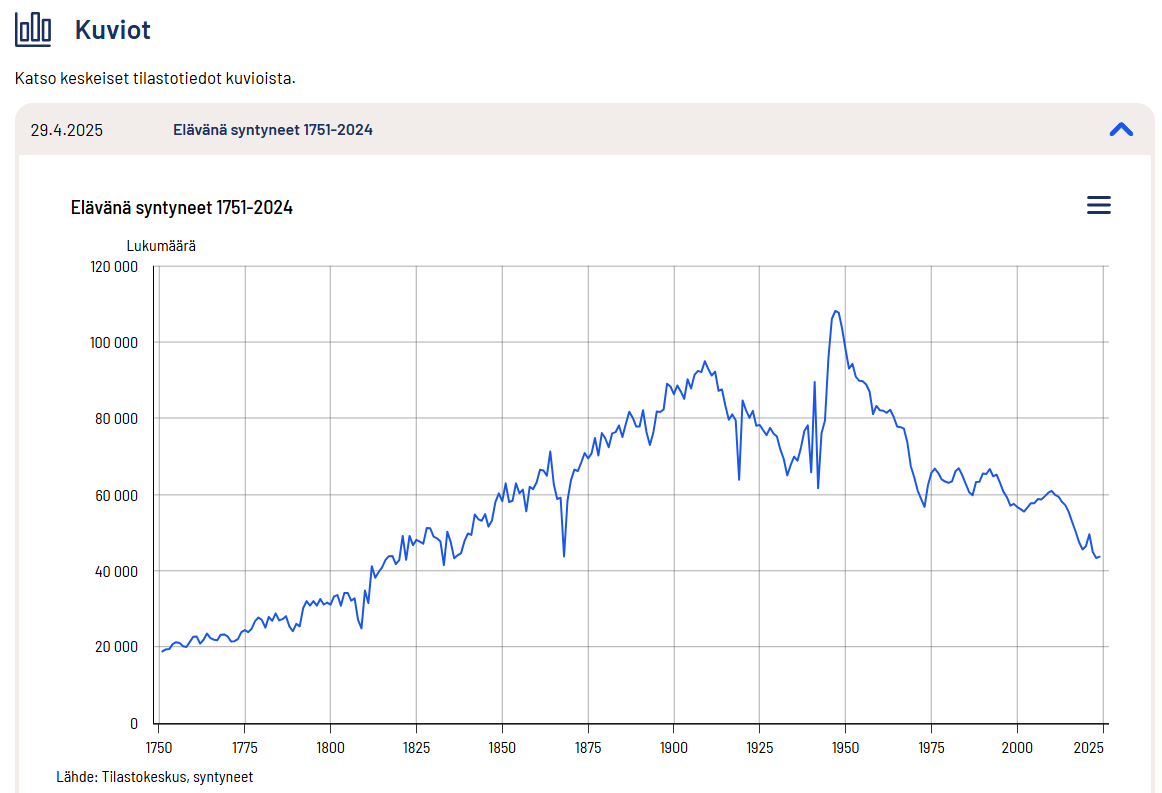

E2. Lad os også tilføje en tanke om antallet af børn.

Fødselstallet og dermed antallet af nye skolebørn er i frit fald. Hvad betyder dette for TAM’s undervisningsmaterialer? Hvis de, der er født i 2009, og som der blev født omkring 60.000 af det år, nu afslutter grundskolen. Hvis dette sammenlignes med de omkring 46.000 elever, der starter i skole næste år, er der en ret stor forskel, og tendensen er nedadgående. Hvem skal man så sælge undervisningsmaterialer til, når der groft sagt ikke længere er børn