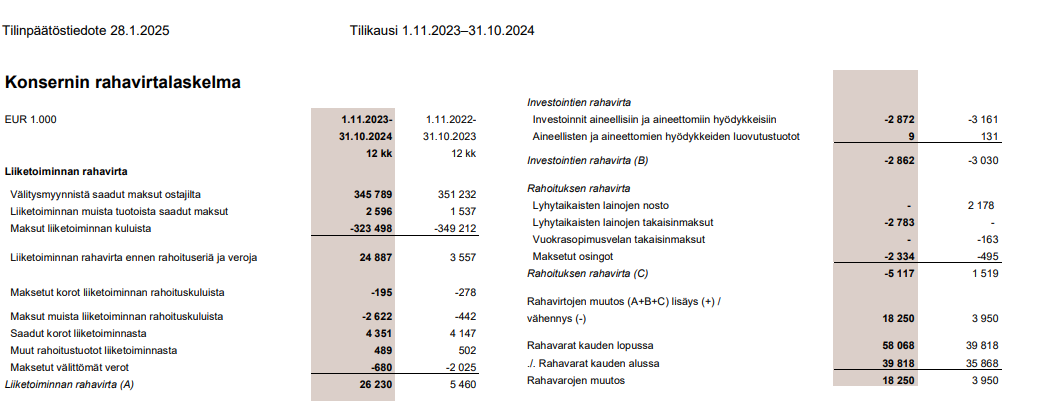

Fritt kassaflöde från den gångna perioden 23,37m€. ![]()

4 gillningar

Är det inte lite mindre ändå? Eller tittar jag på fel sätt igen ..

Kassaflödesförändring + utdelning ~ 20.5M (?)

Fritt kassaflöde är, som jag förstår det, verksamhetens kassaflöde minus investeringar. Alltså 26,23M€ - 2,862M€ = 23,368M€.

Jag brukar inte ta hänsyn till avyttringsintäkter från investeringar.

3 gillningar

Ahh, just det, skuldbetalningen ska inte dras av, jag trodde det var hyra.. ![]()

1 gillning

Ett mycket intressant företag. Vad tycker de som är mer insatta i branschen om framtiden? Vi vet ju alla att branschens attraktionskraft, från uppfödare till slutkunder, är minst sagt utmanande för närvarande. Kan man förvänta sig någon förändring i attityderna gentemot pälsdjursuppfödning i en mer positiv riktning någonstans i världen, vilket skulle kunna höja volymnivåerna? Så vitt jag förstår är det enda området där pälsar ses i ett någorlunda neutralt ljus på Asiens lyxmarknader, men hur mycket kan vi förvänta oss att den marknaden utvecklas och växer under de kommande åren?

Jag blev ganska skrämd av kommentarerna om minskade volymer, trots att situationen borde vara den motsatta på grund av Danmark, så att varorna skulle sälja bättre än under de senaste åren och lönsamhetsnivån skulle stiga mycket högt. Vilka tankar har de som är mer djupt insatta i branschen om hur mycket hopp man kan hysa om en vändning?

3 gillningar

Jag grävde i Hesulis papperskorg och ett papper som förtjänade närmare granskning var detta Saga Furs. Jag har någon gång för länge sedan bränt mig (och euro) på detta, när en oerfaren investerare föll i den traditionella värdefällan. Nu är dock siffrorna så pass intressanta att det förtjänar lite mer grävande. Som det har nämnts förtjänstfullt i denna tråd, så skulle det ju finnas kött på benen för ett investeringscase sett till siffrorna. Tyvärr dog den snabbt uppkommande entusiasmen ut när jag tittade på bolagets ägarstruktur och styrelse. De flesta vet nog redan, men i styrelsen är alla utom en person uppfödare, och ägarlistan domineras av branschorganisationer. En stark déjà vu till noterade matföretag – är man på producenternas eller aktieägarnas sida.

Hela caset påminner också starkt om ett annat liknande fall i Helsingfors när det gäller värdering: Ilkka. Tillgångarna överstiger tydligt marknadsvärdet, men förvaltningshärvan är exceptionellt rörig och makten koncentreras till parter vars primära agenda inte är att maximera ägarvärdet. Den gamla huvudverksamheten håller också på att sakta tyna bort (pälsauktioner vs. regionala medier) och det finns ingen ordentlig framtidsutsikt.

Finns det någon uppfattning på forumet om vad som skulle kunna frigöra värde i Sagas fall? Visst får man cirka 7 % i utdelning, vilket inte är dåligt om det håller sig på nuvarande nivå eller växer, men jag skulle inte basera ett investeringsbeslut på det.

I det långa loppet värmer det inte direkt att veta att du har köpt två euro för en euro, om de två euro ligger i en plånbok bakom glas och du kan vänta på att glaset någon gång går sönder eller sälja de två euro direkt för samma ena euro.

Det vore intressant att få mer information om de där fastigheterna.

12 gillningar

En ganska bra analogi. Jag äger både Ilkka och HKScan, och båda har verkligen en betydande ägarrisk. Jag har följt Saga Furs men har inte tagit en position, eftersom utsikterna för företagets balansvärdes likviditet och värdeupplösning är ganska tunna. Ilkka har dock Alma Medias aktier som en produktiv del i balansräkningen (som tyvärr är mycket färre nu när 60% av dem såldes) och HKScan producerar nödvändig mat i alla situationer, så det finns efterfrågan på produkterna. Saga Furs har ständigt ett stort frågetecken över verksamhetens långsiktiga fortbestånd.

Jag anser att kommentarer från pälsdjursaktivisterna och krav på förbudslagstiftning inte hör hemma i den här tråden. Gå till politiktråden om ni absolut måste gnälla och förkunna er egen renlärighet på Inderes forum.

5 gillningar

På marsauktionen verkar priserna fortfarande vara på uppgång. Jag orkar inte räkna från varje kategori, men ungefär mellan 5-15%.

I företagets nyhetsrapportering finns också verbala definitioner av prisnivåerna per kategori:

7 gillningar

I Sverige upphör minkfarmningen.

7 gillningar

Baserat på den första dryga timmen av juni månads auktion är minkpriserna på nedgång jämfört med mars och ungefär på samma nivå som vid förra årets juni-auktion.

| Färg | Storlek | Juni 2025 | Skillnad 12mån | Mars 2025 | Juni 2024 |

|---|---|---|---|---|---|

| Brown | M50 | 43 | −2,3% | 49 | 44 |

| Brown | M40 | 39 | 0,0% | 43 | 39 |

| Brown | M30 | 37 | 5,7% | 38 | 35 |

| Brown | M20 | 31 | 6,9% | 32 | 29 |

| Brown | M0 | 25 | 13,6% | 28 | 22 |

5 gillningar

Här är en artikel från SalkunRakentaja om Saga Furs, som har förblivit ett mycket okänt företag för mig av flera skäl.

Saga Furs är den enda västerländska förmedlaren av ansvarsfullt producerade pälsar, och företaget har lyckats samla in många skinn från producenterna. Trots detta har minskade produktionsvolymer minskat utbudet. Jämfört med situationen för två år sedan förmedlades cirka 40 procent färre skinn under första halvåret av innevarande räkenskapsår.

3 gillningar

Jag skrev för ett par dagar sedan en engelskspråkig artikel/pitch om Saga Furs på Substack. Om du är intresserad av att läsa den, hittar du den via den här länken: Saga Furs - messy deep value Finnish stock trading 0.33 P/TBV and net cash position twice the mcap.

Om någon här råkar läsa artikeln är feedback alltid välkommen, oavsett om det gäller läsbarhet, felaktiga fakta eller antaganden.

17 gillningar

Utmärkt sammanfattning av Saga Furs som investeringscase. Har exakt samma tankar själv. Kanske det mest intressanta för investeraren är likvidationsvärdet för det där Fur Center, vilket verkligen är ett ganska stort frågetecken. Det finns dock så mycket nettokassa att man inte behöver veta byggnadernas värde för att investera i detta med en net-net-strategi. Att förstå ett mer exakt värde skulle dock kanske kunna ge underlag för att öka positionen i portföljen.

3 gillningar

Polen förbjuder pälsdjursuppfödning. Övergångstid 8 år.

12 gillningar

Resultatet är ute och det är ju riktigt bra. Saga Furs är ju ett tillväxtbolag ![]()

Räkenskapsperioden 1.10.2024 - 31.10.2025

-

Minskningen av antalet förmedlade skinn sänkte värdet på Saga Furs förmedlingsförsäljning till 324 miljoner euro (under räkenskapsperioden 2023/2024: 343 milj. euro).

-

Koncernens omsättning ökade med 3 procent och uppgick till 42 miljoner euro (41 milj. euro).

-

Rörelsekostnaderna var på samma nivå som under jämförelseperioden, 43 miljoner euro (43 milj. euro).

-

Rörelseresultatet försvagades till 1,4 miljoner euro (1,7 milj. euro).

-

Finansiella nettointäkter ökade till 3,1 miljoner euro (1,7 milj. euro).

-

Resultatet före skatt förbättrades till 4,5 miljoner euro (3,5 milj. euro).

-

Resultat per aktie var 1,00 (0,73) euro.

Som grädde på moset är en massiv utdelning på 0,72 € på kommande.

9 gillningar

Det första jag lade märke till var detta:

Så jag slutade läsa där.. ![]()

I väntan på korrigering, i rubriken till pressmeddelandet står det i alla fall rätt datum.

3 gillningar